Un retour en arrière

Au cours de la dernière année, la Banque du Canada (BdC) et la Réserve fédérale américaine (Fed) ont relevé leurs taux à un rythme sans précédent. Comme l’économie mondiale s’est habituée de plus en plus aux politiques de taux d’intérêt à zéro au cours de la dernière décennie, il n’est pas surprenant que les hausses rapides des taux aient révélé certains risques systémiques. Nous avons observé les premiers signes l’automne dernier, les obligations à long terme de certains régimes de retraite du Royaume-Uni étant exposées à la hausse des taux et, plus récemment, lorsque deux banques régionales américaines ont été mises sous séquestre en mars.

Le retour en arrière est parsemé de parallèles

Les portefeuilles de titres détenus jusqu’à l’échéance de Silicon Valley Bank (SVB) et de Signature Bank (SBNY) étant évalués à un escompte notable s’ils sont évalués à la valeur de marché, la Fed et le Trésor américain ont créé le programme de financement à terme de la Banque et ont soutenu le Federal Deposit Insurance Program (FDIC) (programme fédéral d’assurance-dépôts), lequel peut garantir des dépôts de plus de 250 000 $. Pour mes collègues historiens spécialistes des marchés, certains éléments rappellent étrangement la crise de l’épargne et des prêts qui a eu lieu dans les années 1980 et 1990.

Prendre une pause pour faire du rattrapage

En octobre, nous avons commencé à demander une pause printanière des hausses de taux par les banques centrales américaines et canadiennes. Jusqu’à présent, cela ne s’est matérialisé que du côté de la BdC. La pause de la Fed est probablement imminente, mais nous croyons qu’elle serait prudente, car elle donnerait à l’économie le temps de digérer adéquatement les répercussions des hausses de taux. Les données sur l’inflation continuent d’évoluer dans la bonne direction, ce qui constitue une raison de plus de le faire.

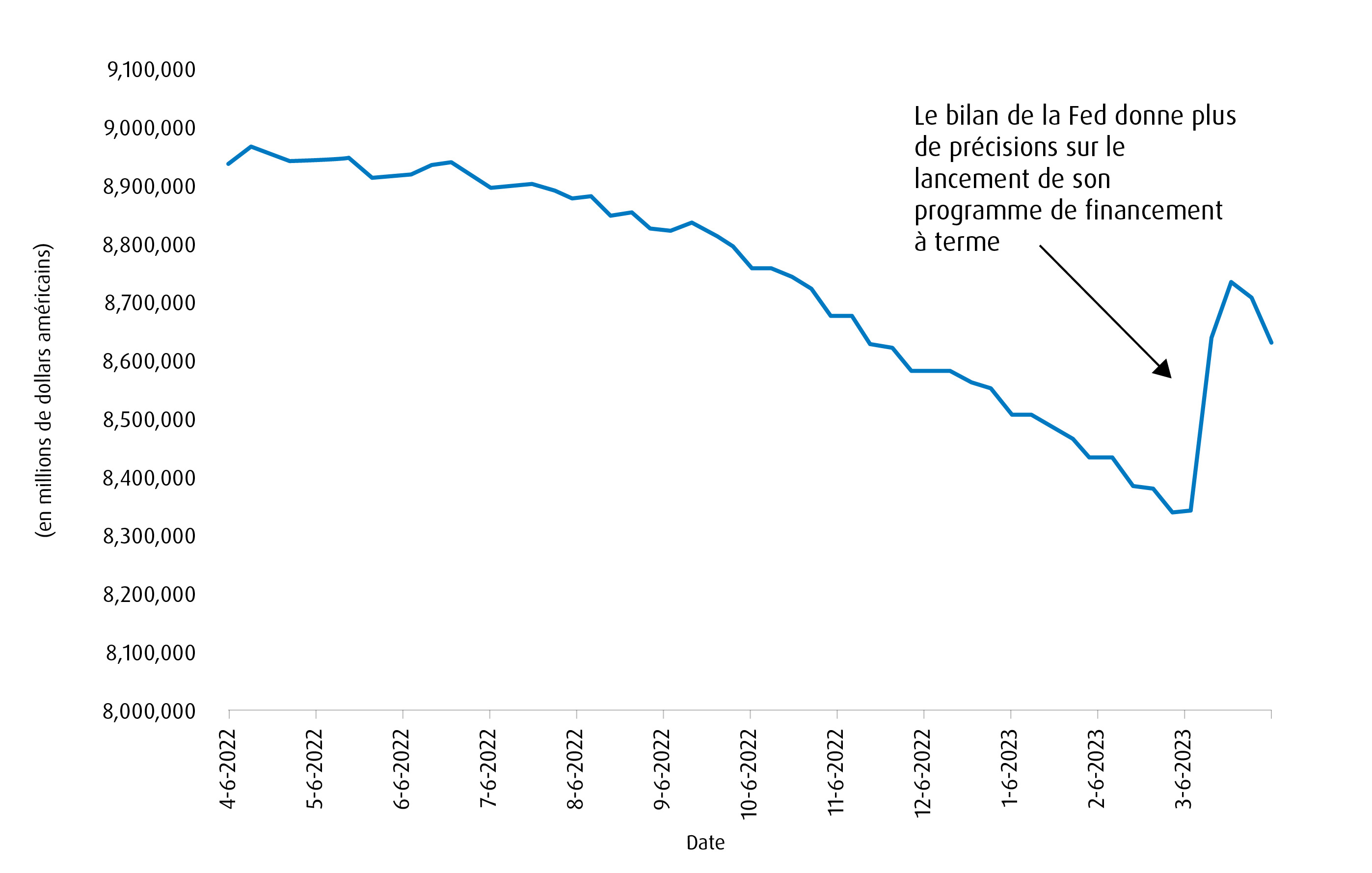

De nombreux investisseurs restent trop préoccupés par les hausses de taux de la Fed, même si le programme de financement à terme a augmenté le bilan de la banque centrale. À un moment donné, il a essentiellement effacé les efforts de resserrement quantitatif de la Fed depuis octobre.

Même si ce programme n’est pas exactement un programme d’assouplissement quantitatif en soi, il en a tout l’air. Le programme de financement à terme injecte des liquidités dans le système, tandis que la Fed tente simultanément de les éliminer au moyen d’un resserrement quantitatif et d’une hausse des taux. L’introduction du programme explique en partie la baisse des taux des obligations à long terme, le taux des obligations du Trésor américain à 10 ans ayant reculé de 75 points de base (pdb) depuis le début de mars. Par conséquent, nous croyons que des actifs à duration longue (actions comme obligations) devraient être ajoutés à un portefeuille.

Bilan de la Réserve fédérale

Tous les yeux sont rivés sur la prochaine intervention de la Fed

La crise bancaire régionale aux États-Unis pourrait persister, mais elle pourrait aussi amener la Fed à réduire son intensité en matière de hausse de taux, ce qui pourrait être positif pour l’ensemble des marchés boursiers. En fait, tout autre remède pour éviter une contagion potentielle consistera en la politique opposée pour lutter contre l’inflation. La Fed ne peut pas appuyer sur l’accélérateur et les freins simultanément, pour ainsi dire. Dans le meilleur des scénarios, elle en a fait assez pour lutter contre l’inflation, ce qui lui permet de suspendre les variations de taux et d’éviter d’autres pressions sur les banques ou sur d’autres risques que nous ne connaissons pas encore. Dans le pire des scénarios, l’inflation n’est pas en voie de rétablissement et la Fed doit continuer de relever les taux en pleine crise bancaire, ce qui nous mettrait dans un contexte de stagflation.

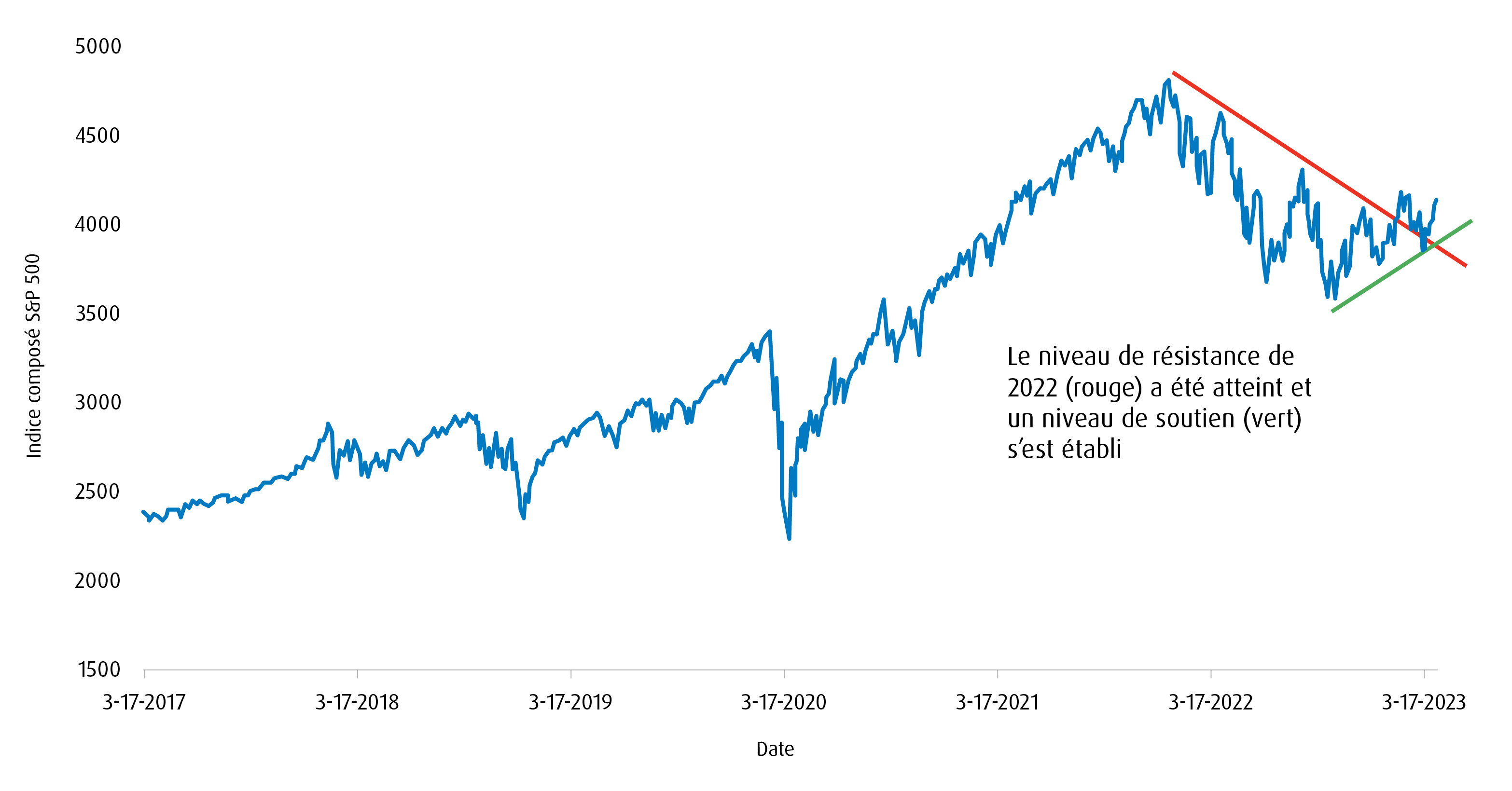

Dans notre rapport du premier trimestre, nous avons souligné qu’un dépassement du niveau de résistance de l’an dernier entraînerait des achats techniques, ce que nous avons observé. L’offre et la demande du marché donnent à penser que les actions tentent de se redresser à mesure qu’un nouveau niveau de soutien se forme. Cependant, cette tendance dépend de l’évolution des données inflationnistes. La bonne nouvelle, c’est que les données inflationnistes du Canada et des États-Unis continuent de progresser dans la bonne direction, ce qui devrait favoriser les actions.

L’indice composé S&P 500 crée un nouveau niveau de soutien

Points à surveiller

De toute évidence, la faible volatilité et les dividendes ont été les facteurs gagnants en 2022. Cependant, comme on s’attend à ce que la fin du cycle de relèvement des taux de la Fed soit en vue, un changement de facteur déterminant semble se dessiner. À l’instar de la faible volatilité et des dividendes, la qualité présente également des caractéristiques de croissance défensives, mais elle privilégie davantage la croissance. La baisse des taux à long terme a avantagé les actions de premier ordre de qualité et a éliminé les obstacles auxquels les actions technologiques du FINB BMO MSCI américaines de haute qualité (ZUQ) ont fait face l’an dernier. Les actions technologiques du ZUQ ont tendance à être plus riches en liquidités, et parmi celles-ci, on compte des sociétés bien établies comme Apple Inc., Alphabet Inc. et Microsoft Corp., entre autres.

Recommandation : Des positions comme le FNB BMO d’actions américaines à faible volatilité (ZLU) et le ZUQ demeurent les positions de base de notre stratégie de portefeuille. En tant que combinaison stratégique à long terme, cela permet aux investisseurs de mieux gérer le risque de baisse tout en générant de la croissance. De plus, la faible volatilité a généré de bons résultats dans un contexte de hausse des taux, tandis que la qualité sera dans une meilleure position à mesure que les attentes de hausse des taux diminueront. Nous croyons que cette stratégie à deux volets est bien positionnée sur le plan stratégique et tactique.

FNB |

Symble |

Facteur |

2022* |

Cumul de l’année en cours* – 2023 |

1 an |

3 ans |

5 ans |

10 ans |

Depuis la création |

Date de début |

FINB BMO S&P 500 |

ZSP |

Capit. boursière |

-12,63 % |

9,88 % |

-0,95 % |

12,42 % |

10,79 % |

14,96 % |

16,11 % |

11/14/2012 |

FINB BMO MSCI américaines de haute qualité |

ZUQ |

Qualité |

-17,68 % |

6,87 % |

0,75 % |

14,20 % |

12,84 % |

- |

14,18 % |

11/05/2014 |

FINB BMO MSCI américaines valeur |

ZVU |

Valeur |

-8,63 % |

1,19 % |

-1,71 % |

14,66 % |

5,75 % |

- |

6,86 % |

10/04/2017 |

FNB BMO américain de dividendes |

ZDY |

Dividendes |

2,27 % |

-0,35 % |

4,57 % |

15,14 % |

7,37 % |

12,45 % |

12,53 % |

03/19/2013 |

FNB BMO d’actions américaines à faible volatilité |

ZLU |

Faible volatilité |

7,98 % |

0,00 % |

5,34 % |

13,36 % |

11,38 % |

14,16 % |

14,35 % |

03/19/2013 |

FINB BMO S&P sociétés américaines à faible capitalisation |

ZSML |

Taille (petite) |

-10,61 % |

-0,74 % |

-11,88 % |

- |

- |

- |

4,16 % |

02/05/2020 |

Source : Bloomberg, BMO Gestion mondiale d’actifs, au 31 mars 2023 (rendement total, déduction faite des frais, exprimé en $ CA).

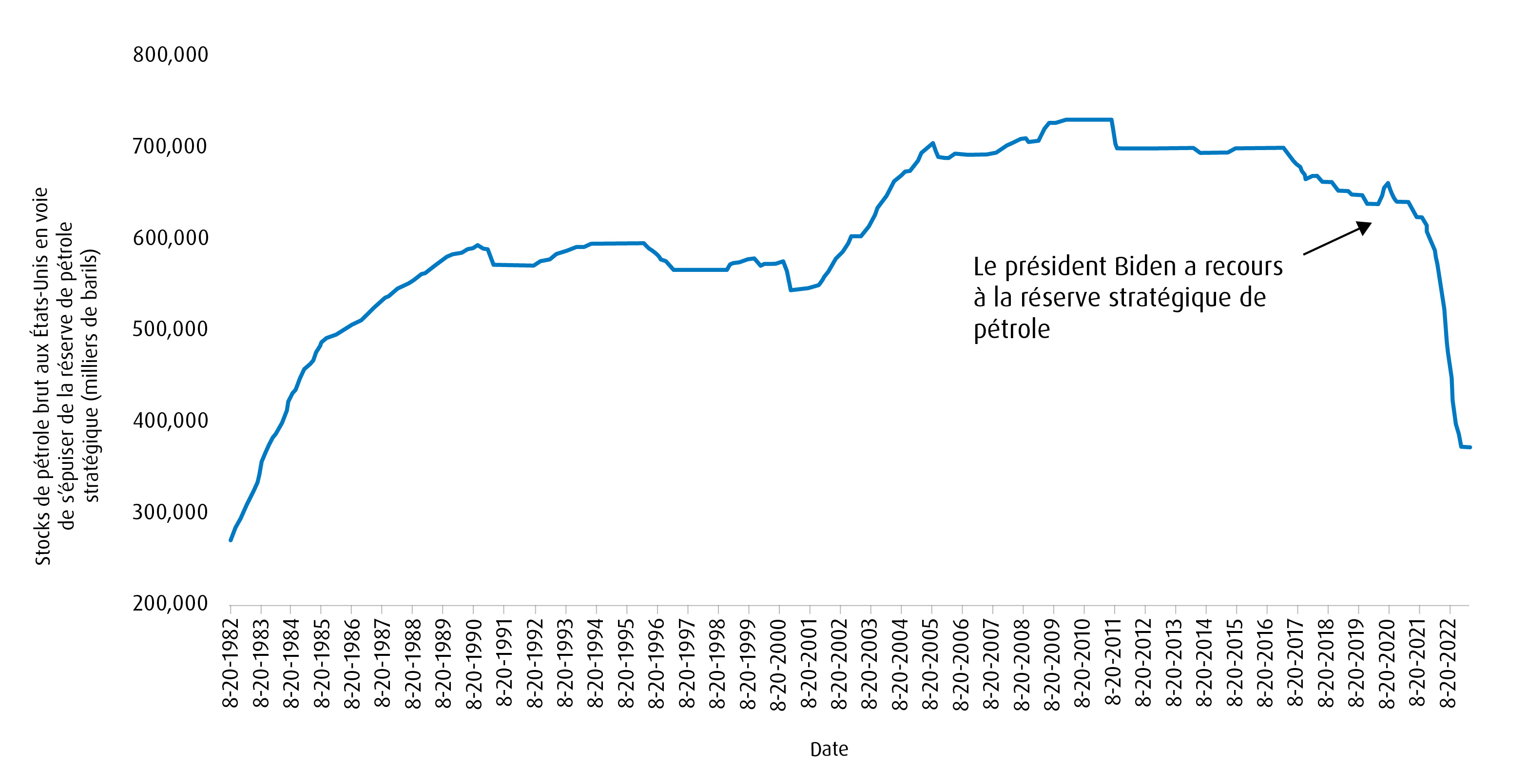

La récente décision de l’Organisation des pays exportateurs de pétrole (OPEP) de réduire la production de pétrole pourrait exercer des pressions sur les consommateurs à la pompe. Comme les prix du pétrole brut Brent et du West Texas Intermediate (WTI) ont chuté depuis l’été dernier, l’OPEP cherche à défendre le coût du pétrole brut et tente d’établir un plancher à environ 80 $ US le baril.

Cela aura des conséquences politiques, car l’administration américaine actuelle a commencé à puiser dans la réserve stratégique de pétrole avant la mi-mandat de 2022 pour gagner du terrain sur le plan politique. Cependant, cette stratégie pourrait se retourner contre elle, car les stocks n’ont pas été aussi bas depuis le début des années 1980 et devront être reconstitués sous peu, ce qui augmentera la demande. Le taux d’approbation de Biden demeure faible et les républicains continuent de gagner du terrain.

Recommandation : Les actions du secteur de l’énergie ont tendance à afficher une duration plus courte, car les flux de trésorerie sont gagnés à court terme. Bien que les taux de rendement soient en baisse, les secteurs à duration plus longue, comme la technologie et les services publics, ont été favorisés. À long terme, la poussée vers les énergies renouvelables a dissuadé les sociétés énergétiques traditionnelles d’investir dans les infrastructures, ce qui entraînera une pénurie de combustibles fossiles. Les flux de trésorerie des sociétés énergétiques continuent de s’accumuler, et la hausse des dividendes pourrait être la seule option. Les investisseurs pourraient envisager d’investir dans le FINB BMO équipondéré pétrole et gaz (ZEO) ou le FINB BMO vente d’options d’achat couvertes du secteur énergie (ZWEN).

Puiser dans la réserve stratégique de pétrole des États-Unis

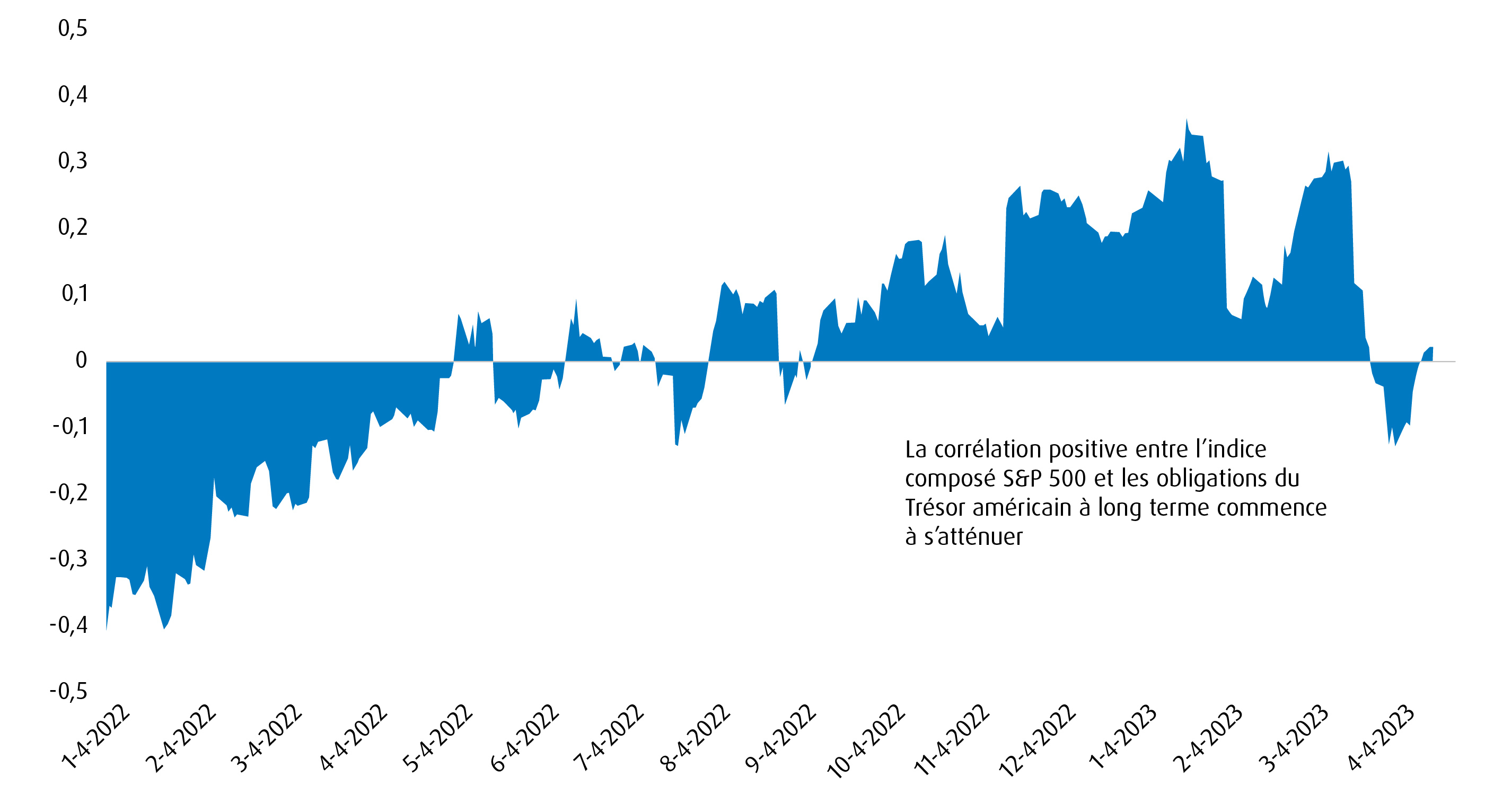

Historiquement, les obligations d’État à long terme ont constitué la couverture idéale du marché boursier. Lorsque les marchés boursiers dégringolent en prévision d’un ralentissement économique, les banques centrales réagissent généralement en assouplissant les taux pour stimuler la croissance économique. La baisse des taux a tendance à profiter aux obligations à duration plus longue, ce qui profite aux investisseurs, car le marché se tourne vers les obligations d’État sans risque. La vente massive que nous avons connue l’an dernier a été unique en ce sens que les obligations à long terme n’ont pas réussi à atténuer le risque lié au marché boursier. Cette situation est attribuable au fait que l’inflation est la principale préoccupation, ce qui a forcé les banques centrales à relever énergiquement les taux pour ralentir la croissance, contrairement à leur stratégie habituelle de fin de cycle.

Recommandation : Depuis la grande crise financière de 2009, les banques centrales ont fortement compté sur des mesures de relance monétaires ultra-expansionnistes. Depuis Alan Greenspan, tous les présidents des conseils d’administration de la Fed ont maintenu les conditions monétaires trop faibles pendant trop longtemps, ce qui a entraîné une inflation des actifs. Sans surprise, l’élimination de liquidités entraînera une dégringolade des actifs et une corrélation entre les actions et les obligations de plus en plus positive. Cependant, cette corrélation positive a commencé à s’estomper et la dynamique de marché se normalise à mesure que la Fed assouplit le rythme de ses hausses de taux. Par conséquent, le FINB BMO obligations fédérales à long terme (ZFL) et le FINB BMO obligations du Trésor américain à long terme (ZTL) pourraient de nouveau offrir une couverture efficace du marché boursier.

Corrélation entre l’indice composé S&P 500 et les obligations du Trésor américain à long terme

Changements apportés à la stratégie du portefeuille

| Vente ou réduction | Symbole | (%) | Achat ou ajout | Symbole | (%) |

|---|---|---|---|---|---|

| FINB BMO obligations de sociétés américaines de qualité à court terme couvertes en dollars canadiens | ZSU | 1,0 % | FINB BMO obligations du Trésor américain à long terme | ZTL | 2,0 % |

| FINB BMO TIPS à court terme (parts couvertes) | ZTIP.F | 1,0 % | ZWT | 3,0 % | |

| FINB BMO équipondéré banques américaines | ZBK | 3,0 % |

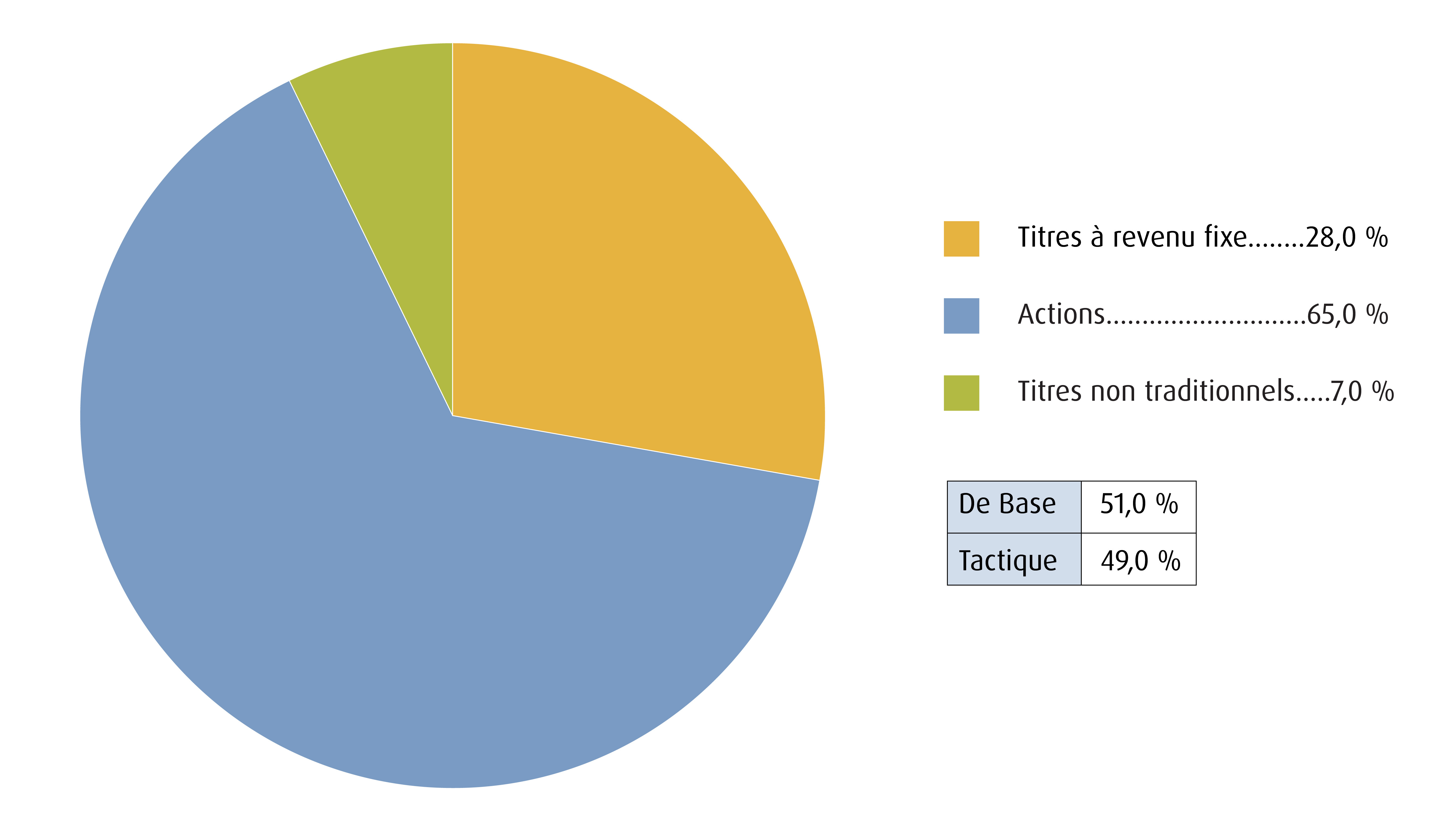

Répartition de l’actif :

- Après avoir augmenté la pondération des titres à revenu fixe au dernier trimestre, nous ne changeons pas notre répartition de l’actif. Même si nous surpondérons toujours les actions, notre exposition tend à être plus défensive que les indices pondérés en fonction de la capitalisation boursière traditionnels. D’une part, la décision de la Fed d’augmenter son bilan injectera des liquidités dans le système, ce qui profitera probablement aux actifs à risque. Cependant, la Fed encourage encore une culture de sauvetage et des risques moraux à long terme. De plus, la hausse des taux a mis en lumière certains risques systémiques. Nous demeurons prudemment optimistes et continuons de surpondérer les actions; cependant, comme nous l’avons déjà mentionné, nous continuons de privilégier une croissance défensive. Au cours du trimestre, nous nous concentrerons sur l’ajustement de nos répartitions dans chacun des volets.

Titres à revenu fixe :

- Nous ajoutons 2 % au FINB BMO obligations du Trésor américain à long terme (ZTL) afin d’accroître l’exposition de notre portefeuille à la duration. Nous financerons ce placement en vendant 1,0 % de parts du FINB BMO obligations de sociétés américaines de qualité à court terme couvertes en dollars canadiens (ZSU) et du FINB BMO TIPS à court terme (parts couvertes) (ZTIP.F). La courbe des taux pourrait afficher peu d’inversion supplémentaire à long terme. Cependant, comme nous l’avons mentionné précédemment, nous croyons que la répartition de la corrélation positive entre les obligations à long terme et les actions indique que la couverture du marché boursier en obligations à long terme est de nouveau efficace.

Actions :

- Au trimestre dernier, nous avons réduit de moitié notre pondération dans le FINB BMO équipondéré banques américaines (ZBK), ce qui nous a permis de surmonter en partie les dommages causés par les insolvabilités de la SVB et de la SBNY. Un récent rééquilibrage du ZBK à la fin de mars lui a permis d’améliorer sa qualité, car plusieurs petits transporteurs régionaux problématiques n’atteignaient plus le seuil minimal de capitalisation boursière et ont depuis été liquidés du FNB. Pour les investisseurs qui croient que le secteur s’est attaqué à la contagion et que les sociétés sont sous-évaluées, le ZBK offre une occasion unique dans la région. Les investisseurs pourraient envisager d’investir dans le FNB BMO vente d’options d’achat couvertes de banques américaines (ZWK) pour tirer parti de la volatilité du secteur. Le BTFP et le FDIC, ayant obtenu des garanties complètes sur les comptes, contribueront probablement à apaiser les déposants. Cependant, de notre point de vue, nous entrevoyons de meilleures occasions ailleurs en matière de rapport risque-rendement. Par conséquent, nous supprimons les 3,0 % restants du ZBK.

- Nous croyons que les actions technologiques à grande capitalisation continueront de profiter d’un certain répit, car les taux d’intérêt devraient se stabiliser. Il y a eu une distinction entre les sociétés technologiques à grande capitalisation, plus matures, et leurs homologues à petite capitalisation. Cela se voit par le rendement supérieur de l’indice NASDAQ 100 par rapport à l’indice composé Nasdaq dans son ensemble. Nous réaffectons donc les 3,0 % du ZBK au FNB BMO vente d’options d’achat couvertes de technologies (ZWT). Ce FNB comprend 30 des plus importants titres technologiques américains et vend des options d’achat sur ces positions pour générer un rendement

Titres non traditionnels hybrides :

- Les actions privilégiées n’ont pas réussi à profiter d’une pause ces derniers temps. Cependant, étant donné l’assouplissement de la politique monétaire, nous espérons que l’effet secondaire sera le resserrement des écarts de taux. Les écarts de taux des obligations de sociétés se sont creusés l’an dernier lorsque la hausse des taux a exercé des pressions supplémentaires sur le bilan des émetteurs à mesure que le coût du service de la dette et du refinancement augmentait. Une faible volatilité des taux éliminera une certaine incertitude par rapport aux actions privilégiées. Même si le marché tient compte de baisses de taux par la BdC dans un très proche avenir, nous croyons qu’il est peu probable qu’elles se produisent en 2023, à moins d’une crise. La stabilité des taux et le resserrement des écarts de taux constituent le scénario idéal pour le FINB BMO échelonné actions privilégiées (ZPR). Entre-temps, le ZPR est un outil de construction de portefeuille efficace, car il n’est pas corrélé aux actifs traditionnels et génère un rendement avantageux sur le plan fiscal.

Statistiques et titres des portefeuilles

Stratégie et objectif de placement :

La stratégie consiste en une répartition tactique entre plusieurs régions et catégories d’actif, dans le but de réaliser une plus-value du capital et un rendement total à long terme en investissant surtout dans des FNB.

| Symbole | Nom du FNB | Secteur | Position | Cours | Frais de gestion* | Pondération (%) | Volatilité sur 90 jours | Apport à la volatilité | Rendement (%) | Rendement/volatilité** |

|---|---|---|---|---|---|---|---|---|---|---|

| Titres à revenu fixe | ||||||||||

| ZDB | FINB BMO obligations à escompte | Revenu fixe | De base | 14,72 $ | 0,09 % | 9,0 % | 8,2 | 6,8 % | 2,5 % | 0,30 |

| ZSU | FINB BMO obligations de sociétés américaines de qualité à court terme couvertes en dollars canadiens | Titres à revenu fixe | Tactique | 13,14 $ | 0,25 % | 7,0 % | 5,2 | 3,4 % | 3,2 % | 0,61 |

| ZTIP.F | FINB BMO TIPS américaines à court terme couvert en dollars canadiens | Titres à revenu fixe | Tactique | 28,97 $ | 0,15 % | 5,0 % | 3,6 | 1,7 % | 0,4 % | 0,11 |

| ZTL | FINB BMO obligations du Trésor américain à long terme | Titres à revenu fixe | Tactique | 43,62 $ | 0,20 % | 5,0 % | 9,3 | 4,3 % | 3,3 % | 0,35 |

| ZST | FNB BMO obligations à très court terme | Titres à revenu fixe | Tactique | 48,65 $ | 0,30 % | 2,0 % | 1,4 | 0,3 % | 4,7 % | 3,29 |

| Total des titres à revenu fixe | 28,0 % | 16,4 % | ||||||||

| Actions | ||||||||||

| ZLB | FNB BMO d’actions canadiennes à faible volatilité | Actions | De base | 42,31 $ | 0,35 % | 17,0 % | 8,7 | 13,6 % | 2,7 % | 0,31 |

| ZRE | FINB BMO équipondéré de FPI | Actions | Tactique | 21,63 $ | 0,05 % | 4,0 % | 14,7 | 5,4 % | 4,9 % | 0,33 |

| ZLU | FNB BMO d’actions américaines à faible volatilité | Actions | De base | 48,43 $ | 0,30 % | 8,0 % | 10,5 | 7,7 % | 2,3 % | 0,22 |

| ZLD | FNB BMO d’actions internationales à faible volatilité couvertes en dollars canadiens | Actions | De base | 25,21 $ | 0,40 % | 7,0 % | 10,8 | 6,9 % | 2,8 % | 0,25 |

| ZEO | FINB BMO équipondéré pétrole et gaz | Actions | Tactique | 60,77 $ | 0,55 % | 4,0 % | 24,9 | 9,1 % | 5,1 % | 0,21 |

| ZUH | FINB BMO équipondéré américain de la santé couvert en dollars canadiens | Actions | Tactique | 71,48 $ | 0,35 % | 4,0 % | 16,9 | 6,2 % | 0,4 % | 0,02 |

| ZEB | FINB BMO équipondéré banques | Actions | Tactique | 33,98 $ | 0,55 % | 8,0 % | 13,4 | 9,9 % | 5,0 % | 0,37 |

| ZUQ | FINB BMO MSCI américaines de haute qualité | Actions | De base | 55,30 $ | 0,30 % | 10,0 % | 15,8 | 14,5 % | 1,1 % | 0,07 |

| ZWT | FNB BMO vente d’options d’achat couvertes de technologie | Actions | Tactique | 27,91 $ | 0,65 % | 3,0 % | 20,6 | 5,7 % | 5,1 % | 0,25 |

| Actions mondiales | 65,0 % | 79,0 % | ||||||||

| Titres non traditionnels ou hybrides | ||||||||||

| ZPR | FINB BMO échelonné actions privilégiées | Titres hybrides | Tactique | 8,85 $ | 0,45 % | 3,0 % | 12,2 | 3,4 % | 6,0 % | 0,49 |

| ZBI | FINB BMO revenu de banques canadiennes | Titres hybrides | Tactique | 27,30 $ | 0,25 % | 4,0 % | 3,6 | 1,3 % | 3,4 % | 0,94 |

| Total des titres non traditionnels | 7,0 % | 4,7 % | ||||||||

| Total des liquidités | 0,0 % | 0,0 | 0,0 % | 0,0 % | ||||||

| Portefeuille | 0,32 % | 100,0 % | 10,9 | 100,0 % | 2,9 % | 0,27 | ||||

| Symbole | Nom | Pondération |

|---|---|---|

| ZLB | FNB BMO d’actions canadiennes à faible volatilité | 17,0 % |

| ZUQ | FINB BMO MSCI américaines de haute qualité | 10,0 % |

| ZDB | FINB BMO obligations à escompte | 9,0 % |

| ZLU | FNB BMO d’actions américaines à faible volatilité | 8,0 % |

| ZEB | FINB BMO équipondéré banques | 8,0 % |

| ZSU | FINB BMO obligations de sociétés américaines de qualité à court terme couvertes en dollars canadiens | 7,0 % |

| ZLD | FNB BMO d’actions internationales à faible volatilité couvertes en dollars canadiens | 7,0 % |

| ZTIP.F | FINB BMO TIPS américaines à court terme couvert en dollars canadiens | 5,0 % |

| ZTL | FINB BMO obligations du Trésor américain à long terme | 5,0 % |

| ZRE | FINB BMO équipondéré de FPI | 4,0 % |

| ZEO | FINB BMO équipondéré pétrole et gaz | 4,0 % |

| ZUH | FINB BMO équipondéré américain de la santé couvert en dollars canadiens | 4,0 % |

| ZBI | FINB BMO revenu de banques canadiennes | 4,0 % |

| ZWT | FNB BMO vente d’options d’achat couvertes de technologie | 3,0 % |

| ZPR | FINB BMO échelonné actions privilégiées | 3,0 % |

| ZST | FNB BMO obligations à très court terme | 2,0 % |

| Vérification | 100,0 % |

Caractéristiques du portefeuille

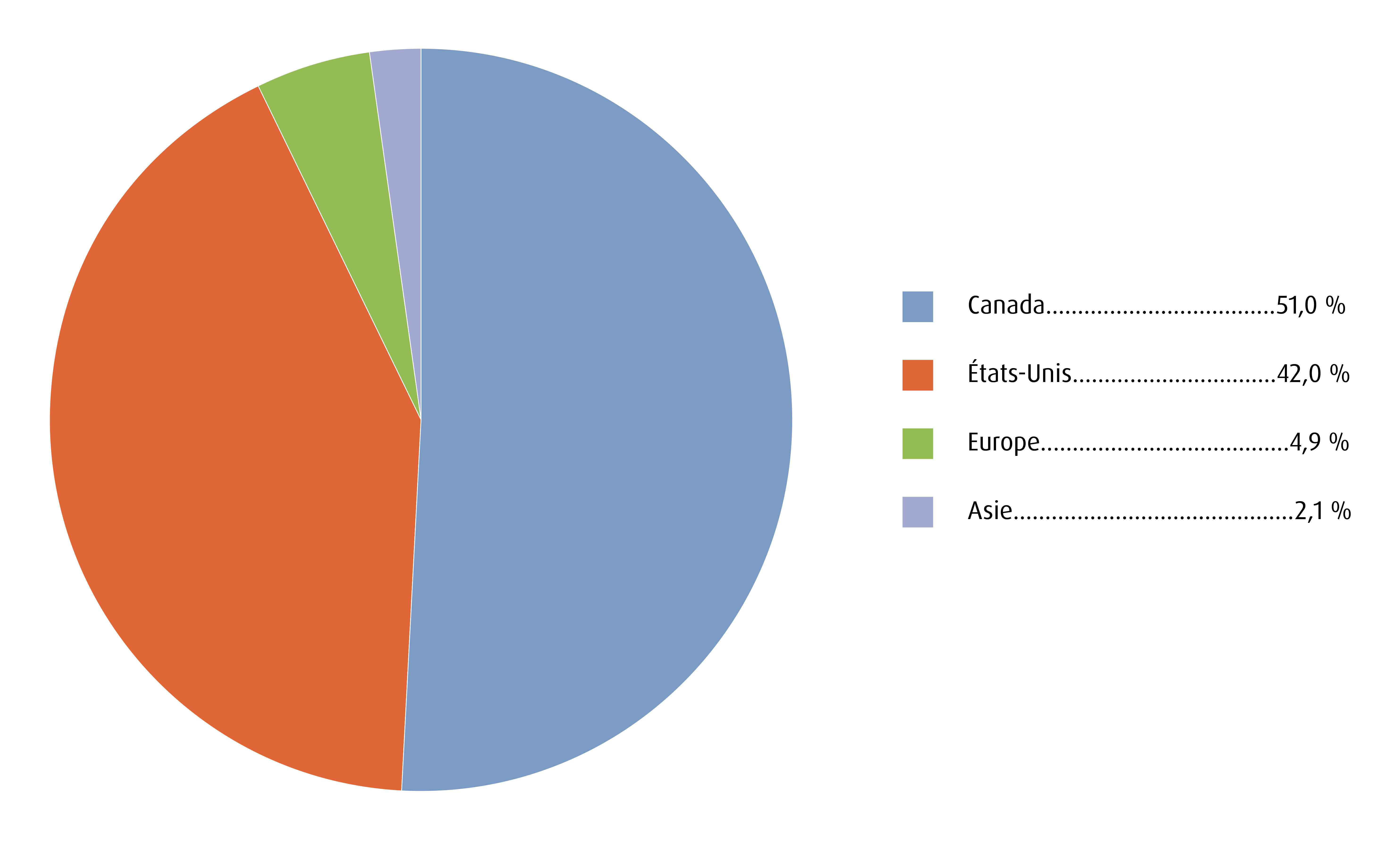

Ventilation régionale (portefeuille global)

Ventilation des actions par secteur

Répartition des titres à revenu fixe par secteur

| Oblig. fédérales | 48,4 % | Échéance moyenne pondérée | 12,01 |

| Oblig. provinciales | 14,2 % | Duration moyenne pondérée | 6,68 |

| Obl. de sociétés de cat. investissement | 37,4 % | Coupon moyen pondéré | 2,21 % |

| Obl. de sociétés de cat. spéculative | 0,0 % | Rendement courant moyen pondéré | 2,26 % |

| Rendement à l’échéance moyen pondéré | 3,78 % |

Échéance moyenne pondérée : Moyenne des intérêts reçus par un investisseur en obligations, exprimé sur une base nominale annuelle.

Rendement courant moyen pondéré : Taux de coupon moyen des obligations pondéré en fonction de la valeur marchande, divisé par le prix moyen du marché pondéré des obligations.

Rendement à l’échéance moyen pondéré : Le taux de rendement à l’échéance moyen pondéré en fonction de la valeur marchande comprend les paiements de coupons et tout gain ou toute perte que l’investisseur réalisera s’il conserve les obligations jusqu’à l’échéance.

Duration moyenne pondérée : Duration moyenne des obligations sous-jacentes pondérée en fonction de la valeur marchande, divisée par le prix moyen du marché pondéré des obligations sous-jacentes. La duration est une mesure de la sensibilité du cours d’un placement à revenu fixe face à un changement qui survient dans les taux d’intérêt.

Coupon moyen pondéré : Le temps moyen qu’il faut pour que les obligations viennent à échéance dans un portefeuille de titres à revenu fixe.

Les titres du portefeuille peuvent changer sans préavis et ne représentent qu’un faible pourcentage des titres en portefeuille. Ces renseignements ne constituent pas une recommandation d’achat ou de vente d’un titre particulier.

Source : Bloomberg, BMO Gestion mondiale d’actifs, au 31 mars 2023.

Visitez le site bmo.com/fnb ou communiquez avec le Service à la clientèle au 1−800−361−1392.

Pour écouter nos balados sur les perspectives du pupitre de négociation de BMO, veuillez consulter le site bmoetfs.ca/fr/.

Les balados des FNB BMO sont également accessibles sur

Volatilité : Mesure la fluctuation du cours d’un titre, d’un instrument dérivé ou d’un indice. La mesure la plus couramment utilisée de la volatilité des fonds d’investissement est l’écart-type.

Courbe des taux : Une ligne qui représente les taux d’intérêt des obligations dont la qualité de crédit est égale, mais dont l’échéance diffère. Une courbe des taux normale ou accentuée indique que les taux d’intérêt à long terme sont plus élevés que les taux d’intérêt à court terme. L’aplatissement de la courbe des taux indique que les taux à court terme correspondent aux taux à long terme, tandis qu’une inversion de la courbe des taux indique que les taux à court terme sont plus élevés que les taux à long terme.

Tout énoncé qui repose nécessairement sur des événements futurs peut être une déclaration prospective. Les déclarations prospectives ne sont pas des garanties de rendement. Elles comportent des risques, des éléments d’incertitude et des hypothèses. Bien que ces déclarations soient fondées sur des hypothèses considérées comme raisonnables, rien ne garantit que les résultats réels ne seront pas sensiblement différents des résultats attendus. L’investisseur est prié de ne pas se fier indûment aux déclarations prospectives. Concernant les déclarations prospectives, l’investisseur doit examiner attentivement les éléments de risque décrits dans la version la plus récente du prospectus simplifié.

Les opinions exprimées par les auteurs représentent leur évaluation des marchés au moment où elles ont été exprimées. Ces opinions peuvent changer sans préavis, à tout moment. Les renseignements fournis dans le présent document ne constituent pas une sollicitation ni une offre relative à l’achat ou à la vente de titres, et ils ne doivent pas non plus être considérés comme des conseils de placement. Le rendement passé n’est pas garant des résultats futurs. Cette communication est fournie à titre informatif seulement.

Cette communication est fournie à titre informatif seulement. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Les placements particuliers ou les stratégies de négociation doivent être évalués en fonction des objectifs de placement de l’investisseur. Il est préférable, en toute circonstance, d’obtenir l’avis de professionnels.

Les rendements indiciels ne tiennent pas compte des frais d’opération ni de la déduction d’autres frais et charges. Il n’est pas possible d’investir directement dans un indice. Le rendement passé n’est pas indicatif des rendements futurs.

L’indice est un produit de S&P Dow Jones Indices LLC ou de ses filiales (« SPDJI ») et est utilisé sous licence par le gestionnaire. S&PMD, S&P 500MD, US 500, The 500, iBoxxMD, iTraxxMD et CDXMD sont des marques de commerce de S&P Global, Inc. ou de ses sociétés affiliées (« S&P »), et Dow JonesMD est une marque déposée de Dow Jones Trademark Holdings LLC (« Dow Jones »). Ces marques de commerce ont été octroyées sous licence par SPDJI et ont fait l’objet d’une sous-licence octroyée au gestionnaire à certaines fins. Le FNB n’est ni commandité, ni cautionné, ni vendu, ni promu par SPDJI, Dow Jones, S&P et leurs sociétés affiliées; elles ne font aucune déclaration sur l’opportunité d’investir dans ces produits et ne sont aucunement responsables des erreurs, omissions ou interruptions de l’indice.

MSCI ne parraine et n’endosse pas les FNB mentionnés dans les présentes, n’en fait pas la promotion et n’assume par ailleurs aucune responsabilité à l’égard de ces FNB ou de tout indice sur lequel se fondent ces FNB. Le prospectus du FNB renferme une description plus détaillée des liens limités que MSCI a avec le gestionnaire et les FNB associés.

Les placements dans des fonds négociés en bourse peuvent comporter des frais de courtage, des frais de gestion et d’autres frais. Veuillez lire l’Aperçu du FNB ou le prospectus des FNB BMO avant d’investir. Les fonds négociés en bourse ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur.

Pour connaître les risques liés à un placement dans les FNB BMO, veuillez consulter les risques spécifiques énoncés dans le prospectus du FNB BMO. Les FNB BMO s’échangent comme des actions, ils peuvent se négocier à escompte à leur valeur liquidative et leur valeur marchande fluctue, ce qui peut augmenter le risque de perte. Les distributions ne sont pas garanties et sont susceptibles d’être changées ou éliminées.

Les FNB BMO sont gérés par BMO Gestion d’actifs inc., qui est une société gestionnaire de fonds d’investissement et de portefeuille et une entité juridique distincte de la Banque de Montréal.

BMO Gestion mondiale d’actifs est une marque de commerce sous laquelle BMO Gestion d’actifs inc. et BMO Investissements inc. exercent leurs activités.

MC/MD Marque de commerce/marque de commerce déposée de la Banque de Montréal, utilisée sous licence.