FNB permettant d’accéder à des placements internationaux : que prendre en considération, et pourquoi

Bon nombre de gestionnaires d’actifs et de sociétés de conseils en placement savent bien choisir les titres canadiens et bâtissent leurs marques grâce à ces choix. Mais ces mêmes sociétés sont souvent mises en difficulté par les recherches et l’expertise approfondies nécessaires pour maximiser de manière fiable le rendement des placements internationaux.

Bon nombre de gestionnaires d’actifs et de sociétés de conseils en placement savent bien choisir les titres canadiens et bâtissent leurs marques grâce à ces choix. Mais ces mêmes sociétés sont souvent mises en difficulté par les recherches et l’expertise approfondies nécessaires pour maximiser de manière fiable le rendement des placements internationaux.

Par exemple, bon nombre de ces gestionnaires d’actifs se concentrent exclusivement sur les actions à grande capitalisation et négligent les titres à petite et à moyenne capitalisation qui peuvent être très rentables pour les investisseurs.

Ce n’est pas nécessairement un mauvais choix, puisque les gestionnaires d’actifs devraient en effet continuer de miser sur leurs forces et ne pas compromettre leurs marques en investissant dans des titres qui ne relèvent pas de leur champ d’expertise.

C’est exactement pour cette raison que les FNB peuvent être un outil complémentaire : ils offrent un accès facile et précis aux marchés internationaux (États-Unis, Europe, Australie et Extrême-Orient [EAEO]) ainsi qu’aux marchés émergents.

Les FNB permettent aux investisseurs de profiter d’une diversification instantanée, d’un rééquilibrage simplifié et de la liquidité dont ils ont besoin pour modifier leur répartition en fonction de leurs opinions sur le marché et de leur tolérance au risque.

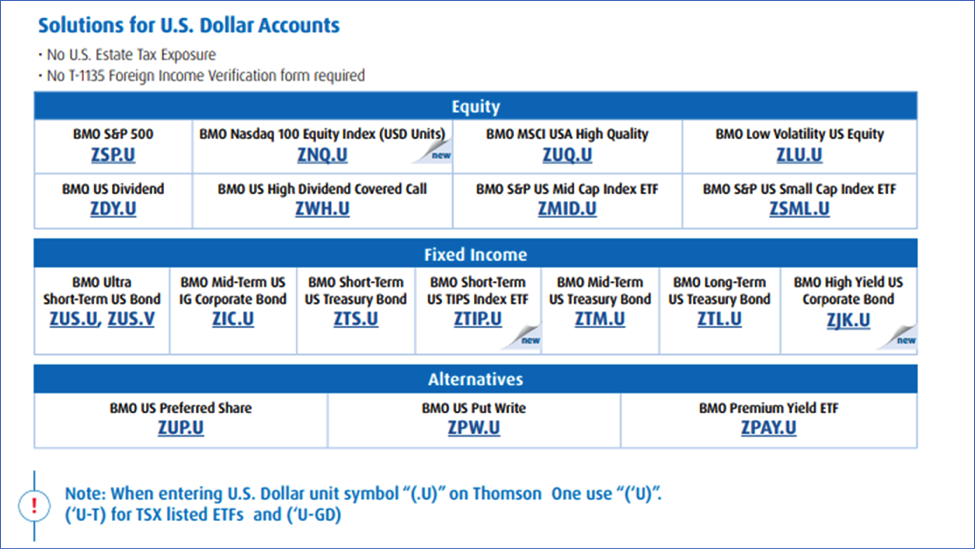

De plus, l’un des principaux avantages que les FNB peuvent offrir est la possibilité d’éviter des impôts sur les successions élevés et punitifs aux États-Unis pour les clients fortunés.

Habituellement, les bureaux de gestion familiale et les sociétés de conseils en placement gèrent les actifs de particuliers fortunés ou très fortunés, c’est-à-dire des personnes qui, normalement, détiennent aussi de nombreux actifs aux États-Unis et dont une bonne partie du patrimoine est en dollars américains.

Les FNB canadiens libellés en dollars américains permettent aux investisseurs de conserver les actifs en dollars américains, tout en évitant l’impôt successoral américain et le formulaire T1135, souvent exigé par l’Agence du revenu du Canada pour les placements internationaux. (Pour en savoir plus, consultez notre brochure sur l’impôt successoral américain.)

Prenons comme exemple le ZSP.U (FINB BMO S&P 500). Doté d’un RFG de 0,08 %, il finira par être beaucoup moins coûteux qu’un impôt successoral américain potentiel. En revanche, le FNB américain SPY, qui détient les mêmes actions, expose possiblement les investisseurs canadiens à un lourd fardeau fiscal successoral américain.

Afin de vous donner du choix dans la construction de votre portefeuille, les FNB BMO offrent maintenant 19 fonds libellés en dollars américains, soit plus que tout autre fournisseur de FNB au Canada.

Voici quelques renseignements supplémentaires sur la façon dont l’impôt successoral américain peut réduire le rendement global de vos placements :

- Les successions de résidents canadiens fortunés qui détiennent des actifs américains dont la valeur dépasse 60 000 $ US ou 11,70 M$ US (en 2021) en actifs mondiaux peuvent être tenues de payer l’impôt successoral américain sur la valeur de leurs actifs américains.

- Si la valeur de votre patrimoine mondial ne dépasse pas 11,70 M$ US, vous ne serez pas assujetti à l’impôt successoral américain (en 2021). Cependant, si la valeur de vos actifs américains dépasse 60 000 $ US, votre succession doit produire une déclaration de revenus aux États-Unis même si vous n’aurez pas d’impôt successoral à payer.

- Le taux d’imposition commence à 18 % et monte jusqu’à 40 % pour les investisseurs dont les actifs américains dépassent 1 M$ US.

- La plupart des actions américaines, des biens immobiliers américains et certains titres de créance américains sont assujettis à l’impôt successoral américain.

En fin de compte, grâce à un FNB ou à un fonds d’investissement établi au Canada, les Canadiens fortunés qui sont préoccupés par l’impôt successoral américain disposent d’un véhicule approprié leur permettant d’investir aux États-Unis, tout en évitant ces impôts.

N’oubliez pas que les fonds d’investissement canadiens et les FNB canadiens (même s’ils investissent dans des actions ou des obligations américaines) ne sont généralement pas considérés comme des actifs américains aux fins de l’impôt successoral, ce qui permet de gagner sur les deux tableaux : une exposition à des actifs américains sans impôt successoral américain punitif.

La structure du FNB est un dernier point à prendre en compte lorsque vous achetez des FNB aux fins d’exposition internationale.

De nombreux FNB canadiens qui offrent une exposition aux marchés internationaux intègrent un FNB américain.

Il est recommandé de faire en sorte que vos FNB canadiens ou des marchés émergents détiennent directement les actions au lieu d’intégrer un FNB américain. Dans la structure intégrée, vous serez exposé à deux paliers de retenue d’impôt : le niveau américain et le niveau international. Lorsque le FNB est détenu hors régime enregistré, l’impôt retenu à la source aux États-Unis est recouvrable en tant que crédit pour impôt étranger, mais l’autre niveau n’est pas recouvrable.

Toutes choses étant égales par ailleurs, si vous devez choisir entre deux FNB qui reproduisent des indices identiques ou similaires en ayant le même RFG, le FNB qui détient directement ces titres produira des rendements après impôt plus élevés à long terme en évitant ces retenues d’impôt supplémentaires.