Déconstruire le bêta et comprendre l’alpha : le rôle des facteurs dans l’investissement

Daniel Stanley, Directeur général, Ventes aux institutions, FNB BMO, analyse en profondeur l’investissement factoriel, en examinant les différences entre les facteurs et les styles, en soulignant les principaux avantages de l’investissement factoriel et en explorant la meilleure façon d’intégrer une stratégie comme la faible volatilité dans un portefeuille.

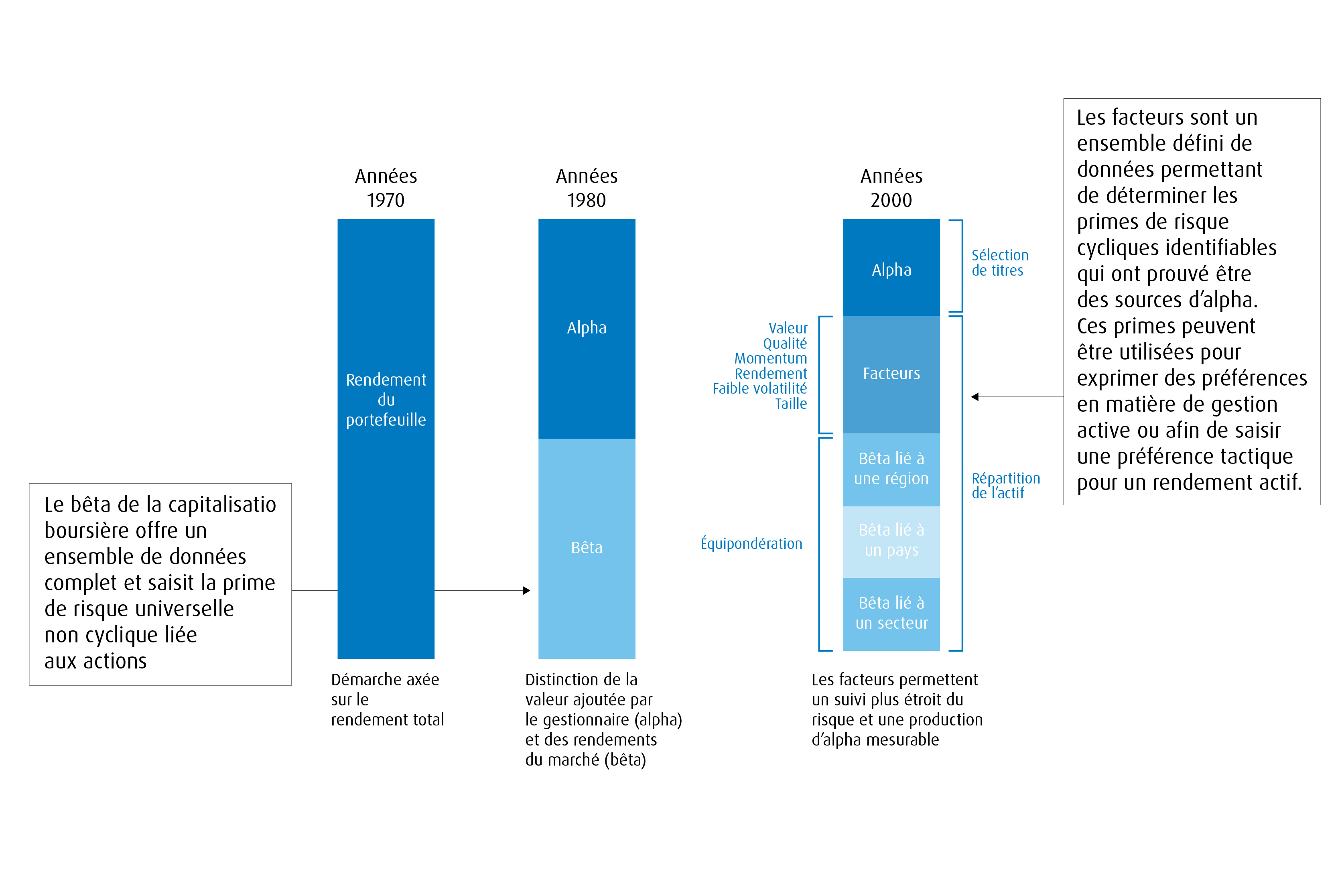

Nous utilisons des références simples pour expliquer la relativité dans le monde des placements, mais en comprenons-nous la profonde importance? L’une des références les plus courantes est celle faite avec l’indice de référence, un concept théorique qui mesure le risque et le rendement du gestionnaire. Les rendements de l’indice de référence sont appelés bêta, ou risque de marché – un terme qui met l’accent sur leur universalité.

L’indice S&P 500 a été le premier indice de référence des titres à risque élevé – sans vouloir offenser Charles Dow et Edward Jones qui ont créé la moyenne Dow Jones des valeurs industrielles (DJIA). L’indice S&P 500 a été conçu en 1956 et publié en 1957; son objectif était de fournir une mesure permettant de déterminer si les gestionnaires étaient compétents ou chanceux. À ce moment-là, on avait besoin d’une mesure robuste et représentante, parce que l’indice DJIA, pondéré en fonction du cours de 30 actions, ne représentait pas l’ampleur et la profondeur du marché. L’indice de référence a fourni une norme par rapport à laquelle les gestionnaires pouvaient être évalués pour déterminer s’ils procuraient un alpha supérieur au bêta du marché.

Plusieurs années après, il est devenu évident que de nombreux gestionnaires n’avaient pas fait mieux que l’indice. En fait, ceux qui étaient à la traîne de l’indice avaient inscrit un alpha négatif. Cependant, certains gestionnaires moins performants ont peut-être prétendu avoir pris moins de risque. Pour évaluer la validité de ces allégations, d’autres recherches et analyses ont débouché sur la conception du ratio de Sharpe pour positionner les rendements par rapport à leur niveau de risque.

En 1986, une étude marquante de Gary P. Brinson, L. Randolph Hood et Gilbert L. Beebower a révélé que la répartition de l’actif était le facteur le plus important quant à l’harmonisation des résultats de placement avec les objectifs, la sélection des titres et l’opportunisme de marché n’ayant qu’une pertinence minimale1. Mais cela n’explique pas pourquoi certaines stratégies ont produit de l’alpha.

Compte tenu de l’amélioration de l’informatique et de l’approvisionnement en données, l’analyse a inventé un nouveau concept : les « facteurs », c’est-à-dire, les de facto facteurs de rendement excédentaire. L’alpha pourrait maintenant être considéré comme un facteur important de rendement supérieur :

L’évolution de l’indexation

Source : BMO Gestion mondiale d’actifs, au 31 mars 2023.

Compte tenu de l’amélioration de l’informatique et de l’approvisionnement en données, l’analyse a inventé un nouveau concept : les « facteurs », c’est-à-dire, les de facto facteurs de rendement excédentaire. L’alpha pourrait maintenant être considéré comme un facteur important de rendement supérieur.

Les facteurs ou le style :

Avant les facteurs, le secteur des placements avait compris qu’il était nécessaire de faire la différence entre les gestionnaires axés sur la valeur et les gestionnaires axés sur la croissance, en reconnaissant les dissemblances inhérentes entre les approches et le caractère cyclique des rendements de chacun d’entre eux à différents moments d’un cycle économique. Finalement, la croissance à un prix raisonnable est apparue comme un autre style, même s’il est hybride.

Les investisseurs peuvent se demander quelle est la différence entre les facteurs et les styles. Les styles distinguent les valorisations des cours objectifs que les gestionnaires sont prêts à payer pour les bénéfices, mais les indices de style conservent une méthode de pondération selon la capitalisation boursière. Par contre, les facteurs permettent de repérer les caractéristiques ayant fait la démonstration qu’elles débouchaient sur des rendements excédentaires à long terme dans tous les marchés. Pour que les facteurs se justifient, ils doivent afficher leur pertinence au fil du temps et entre les régions; les singularités minent leur pertinence.

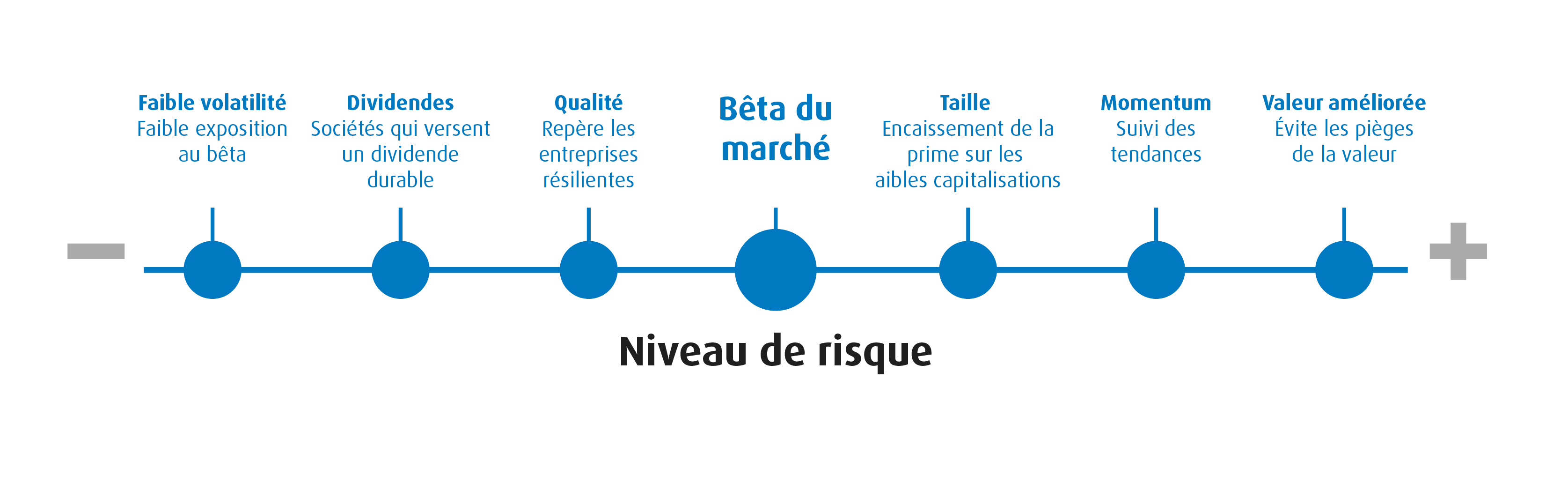

MSCI a repéré six facteurs, chacun étant pondéré en fonction de ses propres paramètres afin de maximiser l’intégrité que le facteur exprime dans le processus de sélection :

Source : BMO Gestion mondiale d’actifs.

Il est possible de considérer les facteurs comme un croisement entre la gestion active et les indices à bêta. À l’instar de l’indice, les facteurs sont transparents et tirent leur cohérence d’une méthodologie fondée sur des règles.

Comme un mandat à gestion active, ils assurent :

- Un portefeuille sélectif;

- Un portefeuille plus concentré;

- Une erreur de réplication causée par la part de gestion active par rapport à l’indice de référence;

- L’occasion de générer de l’alpha cyclique.

L’ajout d’un FNB factoriel peut aider à gérer le risque et permettre une exécution simple dans un domaine où une société n’a pas de ressources ou d’expertise.

Intégration des facteurs dans les portefeuilles

Comme le montre le graphique linéaire ci-dessus, les facteurs s’alignent bien par rapport à l’indice de référence à partir duquel ils sont construits. Les régimes de retraite effectuent une analyse factorielle pour tenir leurs gestionnaires responsables (il est essentiel de se poser la question suivante : les gestionnaires s’éloignent-ils de leurs mandats?) et pour harmoniser les expositions avec l’échéance du plan et le risque requis.

Les sociétés de conseils en placement ont habituellement une approche très précise lorsqu’elles filtrent les actions, de sorte que les FNB factoriels peuvent être de très bonnes expositions complémentaires aux capacités internes établies. L’ajout d’un FNB factoriel peut aider à gérer le risque et permettre une exécution simple dans un domaine où une société n’a pas de ressources ou d’expertise.

Le facteur de faible volatilité a tendance à avoir l’application la plus étendue pour les portefeuilles des clients et convient à différentes concentrations pour les investisseurs prudents et en croissance. Le principe est très simple, mais efficace. Il existe une anomalie liée à la faible volatilité : à long terme, les investisseurs à faible volatilité peuvent obtenir de meilleurs rendements corrigés du risque en ne perdant pas autant d’argent en période de baisse des marchés, ce qui laisse plus de capital pour participer à un rebond du marché.

| Fonds/indice | Retour | Risque | Ratio de Sharpe | Date de création |

| FNB BMO d’actions canadiennes à faible volatilité (symbole : ZLB) | 11,87 % | 12,07 % | 0,98 | 21 oct. 2011 |

| Indice composé de rendement total S&P/TSX | 7,44 % | 18,35 % | 0,41 | |

| Écart | 4,44 % | 24 % Risque inférieur | ||

| FNB BMO d’actions américaines à faible volatilité (symbole : (ZLU) | 14,80 % | 14,40 % | 1,03 | 19 mars 2013 |

| Indice de rendement global S&P 500 ($ CA) | 15,09 % | 17,61 % | 0,86 | |

| Écart | -0,29 % | 18 % Risque inférieur |

Source : Au 31 mars 2023. Les rendements de l’indice correspondent à la date de création respective du ZLB et du ZLU. Données annualisées. Rendements annualisés du ZLB : 1 an : -0,37 %, 3 ans : 7,56 %, 5 ans : 8,05 %, 10 ans : 11,41 %. Rendements annualisés du ZLU : 1 an : 7,98 %, 3 ans : 10,01 %, 5 ans : 14,91 %. Les rendements indiciels ne tiennent pas compte des frais d’opération ni de la déduction d’autres frais et charges. Il n’est pas possible d’investir directement dans un indice. Le rendement passé n’est pas indicatif des rendements futurs.

Pour les sociétés de conseils en placement, l’exposition au facteur de taille au moyen d’un FNB indiciel de sociétés à petite ou moyenne capitalisation procure une exposition liquide à une partie précieuse du marché qui peut être très difficile à négocier au niveau des titres.

Les définitions des facteurs sont très importantes et ne doivent pas être négligées; les petites et moyennes capitalisations en sont un parfait exemple qui illustre leur importance. Certaines se tournent vers les indices Russell pour obtenir une exposition à ce segment de marché, mais il s’agit simplement d’une pondération en fonction de la capitalisation boursière, sans autre considération.

Cependant, l’indice S&P Dow Jones sélectionne quatre trimestres consécutifs de bénéfices positifs pour construire l’indice S&P 400 (ZMID) et l’indice S&P 600 (ZSML). Les règles font une différence sur le plan qualitatif, ce qui a généré des rendements excédentaires au fil du temps :

Indice |

Rendement |

Ratio de Sharpe |

Ratio cours-bénéfice moyen |

Date de création |

Indice S&P SmallCap 600 |

10,02 % |

0,46 |

17,1 |

31/12/1993 |

Indice Russell 2000 |

8,23 % |

0,37 |

21,4 |

|

Écart |

1,79 % |

|||

Indice S&P MidCap 400 |

11,02 % |

0,53 |

16,4 |

31/12/1993 |

Indice Russell 1000 |

9,73 % |

0,50 |

16,5 |

|

Écart |

1,29 % |

Source : Au 31 mars 2023. Les rendements indiciels ne tiennent pas compte des frais d’opération ni de la déduction d’autres frais et charges. Il n’est pas possible d’investir directement dans un indice. Le rendement passé n’est pas indicatif des rendements futurs.

Les Fonds négociés en bourse BMO offrent une gamme complète de facteurs : faible volatilité, dividendes/taux de rendement, qualité, taille et valeur améliorée qui complètent les capacités de base de votre société. La feuille de route des FNB BMO donne un aperçu complet de nos fonds.

Pour en savoir plus sur les solutions d’investissement factoriel de BMO, communiquez avec votre spécialiste régional des FNB institutionnels de BMO.

Avis :

Tout énoncé qui repose nécessairement sur des événements futurs peut être une déclaration prospective. Les déclarations prospectives ne sont pas des garanties de rendement. Elles comportent des risques, des éléments d’incertitude et des hypothèses. Bien que ces déclarations soient fondées sur des hypothèses considérées comme raisonnables, rien ne garantit que les résultats réels ne seront pas sensiblement différents des résultats attendus. L’investisseur est prié de ne pas se fier indûment aux déclarations prospectives. Concernant les déclarations prospectives, l’investisseur doit examiner attentivement les éléments de risque décrits dans la version la plus récente du prospectus simplifié.

Les opinions exprimées par l’auteur représentent son évaluation des marchés au moment où elles ont été exprimées. Ces opinions peuvent changer en tout temps et sans préavis. Les renseignements fournis dans le présent document ne constituent pas une sollicitation ni une offre relative à l’achat ou à la vente de titres, et ils ne doivent pas non plus être considérés comme des conseils de placement. Le rendement passé n’est pas garant des résultats futurs. Les statistiques du présent document proviennent d’une source jugée fiable, mais ne sont pas garanties.

Le présent document est fourni à titre informatif seulement. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Les placements doivent être évalués en fonction des objectifs de chaque investisseur. Il est préférable, en toute circonstance, d’obtenir l’avis de professionnels.

Les placements dans des fonds négociés en bourse peuvent comporter des frais de courtage, des frais de gestion et d’autres frais. Veuillez consulter l’aperçu du FNB ou le prospectus avant d’investir. Les taux de rendement indiqués sont les taux de rendement composés annuels historiques globaux; ils tiennent compte de l’évolution de la valeur des parts et du réinvestissement de tous les dividendes ou montants distribués, mais non des commissions qui se rattachent aux ventes, aux rachats ou aux distributions ni des frais facultatifs ou de l’impôt payables par le porteur de parts, lesquels auraient réduit le rendement. Les fonds négociés en bourse ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur.

Pour connaître les risques liés à un placement dans les FNB BMO, veuillez consulter les risques spécifiques énoncés dans le prospectus. Les FNB BMO s’échangent comme des actions, ils peuvent se négocier à escompte à leur valeur liquidative et leur valeur marchande fluctue, ce qui peut augmenter le risque de perte. Les distributions ne sont pas garanties et sont susceptibles d’être changées ou éliminées.

Les FNB BMO sont gérés par BMO Gestion d’actifs inc., qui est une société gestionnaire de fonds d’investissement et de portefeuille et une entité juridique distincte de la Banque de Montréal.

BMO Gestion mondiale d’actifs est le nom sous lequel BMO Gestion d’actifs inc. et BMO Investissements Inc. exercent leurs activités.

MC/MD Marque de commerce/marque de commerce déposée de la Banque de Montréal, utilisée sous licence.