Facteurs en vedette : Viser une protection maximale contre l’inflation

Étant donné que l’inflation est très élevée, les conseillers en placement et les bureaux de gestion familiale pourraient vouloir réévaluer les orientations factorielles de leurs portefeuilles. À cette fin, Erika Toth, directrice – Ventes aux institutions et conseillers, FNB BMO, présente des perspectives sur la manière dont les facteurs se comportent dans différents régimes de taux d’intérêt et cycles de marché.

Factors and active returns

En 2009, dans la foulée de la grande crise financière, une étude intéressante sur la caisse de retraite du gouvernement norvégien a révélé qu’« environ 70 % de tous les rendements actifs du fonds global peuvent s’expliquer par des facteurs systématiques »1. L’efficacité des facteurs est devenue de plus en plus reconnue au cours des 13 années qui se sont écoulées depuis la publication de ces recherches, et de nouvelles données et études sont régulièrement publiées.

Le secteur a également suivi le rythme – MSCI, en particulier, a effectué des recherches convaincantes sur le comportement des facteurs dans quatre différents scénarios économiques et de taux d’intérêt.

Ma collègue, Laura Tase, a présenté un aperçu de ces facteurs liés aux actions dans un article précédent intitulé Facteurs : Séparer le bon grain de l’ivraie. Dans ce numéro de COFFRE-FORT, nous allons un peu plus loin pour aborder la performance factorielle dans plusieurs scénarios de taux d’intérêt et d’inflation, dans le but d’offrir un processus plus clair pour évaluer les orientations factorielles de vos portefeuilles de placements.

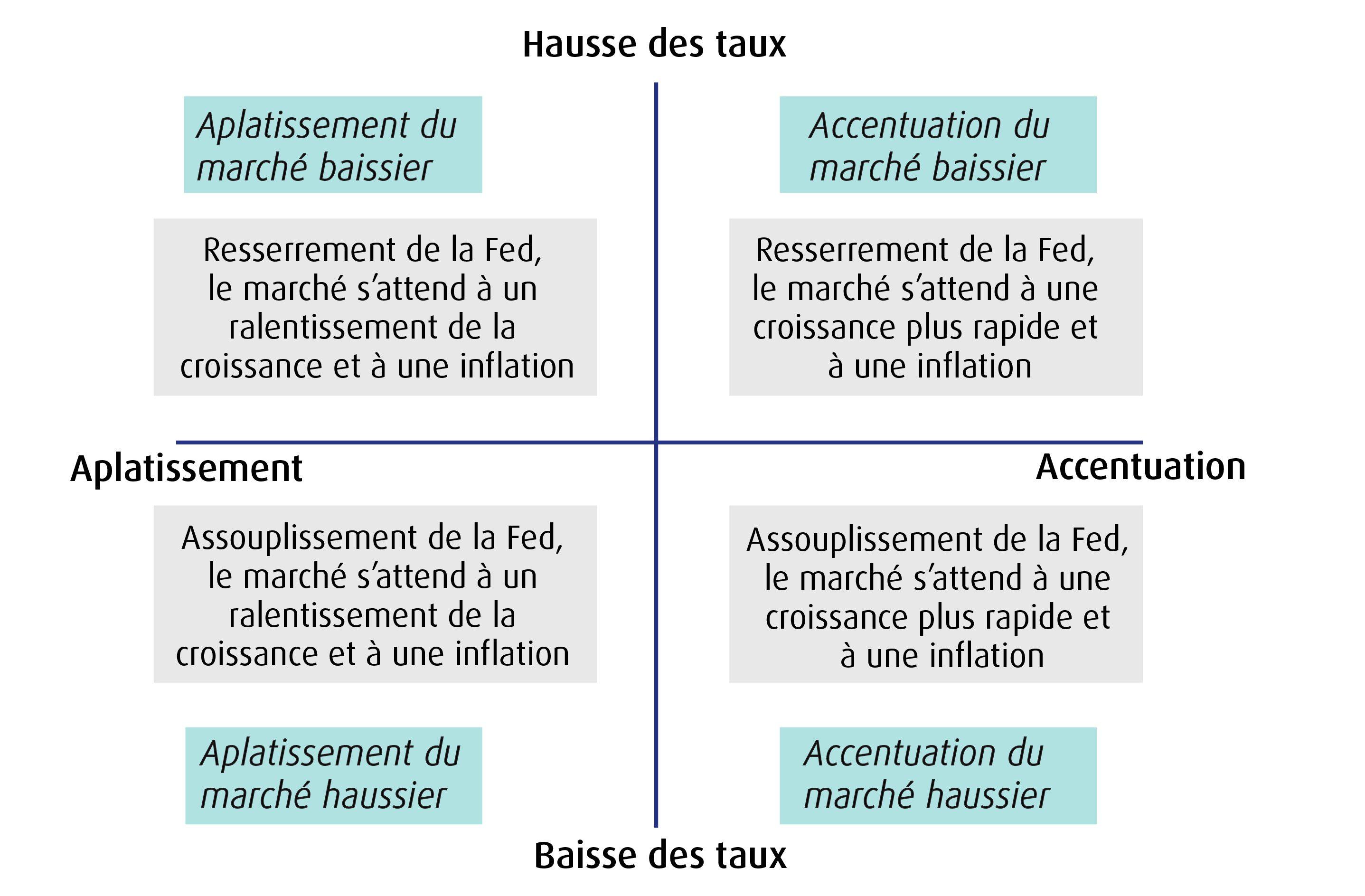

Hausses des taux : deux régimes économiques possibles

Milton Friedman a déjà dit que « l’inflation est toujours et partout un phénomène monétaire ». Que vous soyez d’accord ou non, les investisseurs sont clairement préoccupés à l’heure actuelle par une inflation élevée, et les banques centrales tentent de maîtriser la croissance des prix. Ces risques macroéconomiques ont également été aggravés par les tensions géopolitiques qui se sont malheureusement transformées en guerre en Europe de l’Est. En plus du bilan humanitaire, qui est important, la guerre entre la Russie et l’Ukraine devrait faire grimper les coûts de production, les prix des produits de base et les problèmes de chaîne d’approvisionnement. Tout cela exerce des pressions sur les fabricants pour qu’ils transfèrent leurs coûts aux consommateurs.

Cela dit, les contextes inflationnistes ne sont pas tous semblables. Le graphique ci-dessous présente quatre scénarios possibles de courbe des taux, ainsi que leurs répercussions respectives sur l’économie et les attentes du marché. Les deux exemples de baisse des taux d’intérêt ne sont pas pertinents pour le présent article, compte tenu de la position actuelle des banques centrales par rapport au cycle des taux d’intérêt. Nous mettons l’accent sur la hausse des taux, car lorsque ces derniers augmentent, comme c’est le cas depuis que la Banque du Canada et la Réserve fédérale américaine ont pris des mesures en mars, nous entrevoyons habituellement l’un des deux scénarios suivants : la stagflation (« l’aplatissement des marchés baissiers ») ou l’échauffement (« l’accentuation des marchés baissiers »).

Source : Les facteurs MSCI en vedette : Vos styles boursiers sont-ils à l’avant-garde? (Données de juin 1994 à décembre 2021).

1. Stagflation

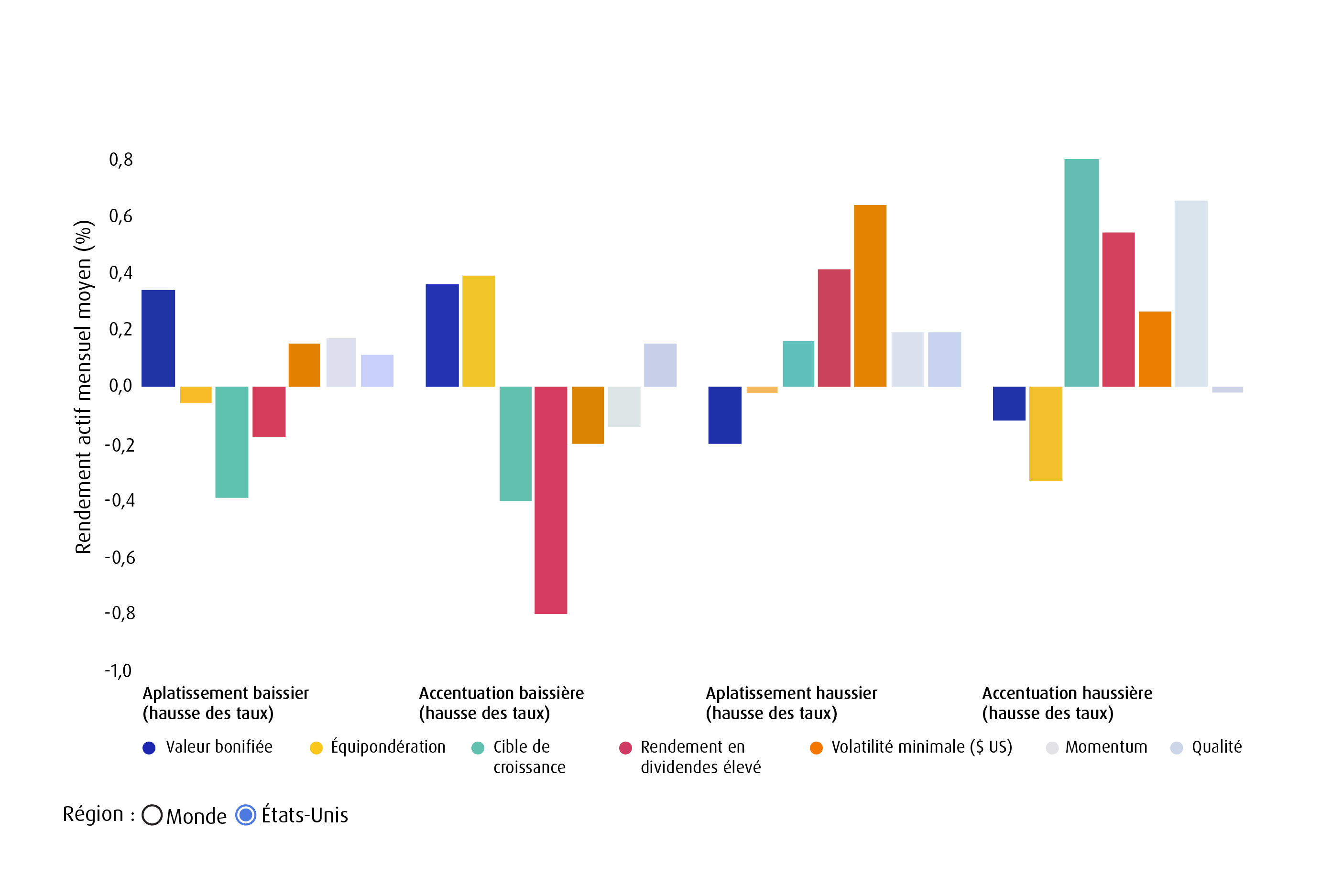

Ce scénario, aussi appelé « aplatissement du marché baissier », se produit lorsqu’un contexte inflationniste est jumelé à de faibles attentes de croissance, c’est-à-dire stag, pour une croissance stagnante, et flation, pour inflation. Comme les banques centrales resserrent les conditions de crédit, la tendance est que les taux d’intérêt à court terme augmentent plus rapidement que les taux à long terme. La courbe des taux s’aplatit, voire s’inverse, car les investisseurs sont de plus en plus pessimistes à l’égard des perspectives économiques à court terme, ce qui amène le marché à se tourner vers des secteurs défensifs, comme les soins de santé, les biens de consommation de base et les services aux collectivités, qui sont bien représentés dans un FNB à faible volatilité.

Par le passé, les stratégies à faible volatilité ont dégagé des rendements supérieurs en période de stagflation, parce que les investisseurs sont moins disposés à payer pour des actifs à risque et des valorisations plus élevées2. Les capitaux qui étaient auparavant destinés aux actions de croissance sont maintenant investis dans des titres plus sûrs à mesure que les données fondamentales prennent de l’importance. La préservation du capital devient importante, et les sociétés dont les bénéfices sont solides et faiblement corrélés ont tendance à bien se comporter.

Le secteur de l’énergie affiche habituellement des rendements supérieurs dans ce contexte. Il est à noter que les FNB BMO à faible volatilité ne sont pas fortement pondérés dans le secteur de l’énergie en raison de leurs caractéristiques à bêta élevé, et nous recherchons le contraire dans notre processus de sélection des titres. Toutefois, si vous souhaitez investir dans l’énergie, vous pouvez choisir un FNB sectoriel ou certains titres individuels de manière distincte. Dans ce cas, le FNB à faible volatilité servirait de placement en actions de base dans le portefeuille, le FNB de l’énergie ou des sociétés spécifiques agissant comme des placements satellites. Avec un RFG de 33 points de base, l’efficience du FNB à faible volatilité offre aux conseillers en placement et aux bureaux de gestion familiale une méthode simple d’adapter leurs portefeuilles en fonction de l’aversion pour le risque.

Rendement de l’indice factoriel MSCI Monde et États-Unis

Période allant de juin 1994 à décembre 2021 pour tous les indices, à l’exception des indices MSCI Monde et MSCI États-Unis Enhanced Value, qui débute en novembre 1997; de l’indice MSCI Monde croissance cible, qui débute en juin 1995; de l’indice MSCI États-Unis croissance cible, qui débute en décembre 1998; et les indices MSCI Monde et USA Quality, qui débutent en mai 1999. Le régime de taux d’intérêt est défini par la variation mensuelle des obligations du Trésor américain à échéance constante de 10 ans. Le régime de la courbe des taux est défini par la variation mensuelle de la différence entre l’échéance à 10 ans et l’échéance à 2 ans des bons du Trésor américain.

Source : FRED, Réserve fédérale de St. Louis.

2. Surchauffe

Contrairement au scénario ci-dessus, l’inflation peut aussi se manifester dans une économie qui continue de croître rapidement. Dans de tels cas, nous observons généralement que le taux des obligations du Trésor à 10 ans augmente plus rapidement que les taux à court terme, que ce soit pour les obligations du Trésor à 1 an ou 2 ans. La caractéristique la plus remarquable de cette situation est que la croissance et l’inflation se produisent simultanément. En théorie, cela devrait permettre à la banque centrale de relever les taux sans ralentir l’activité économique, même si, dans la pratique, les investisseurs peuvent avoir des réactions négatives aux hausses de taux, comme lors de la « crise de réduction » de 2013.

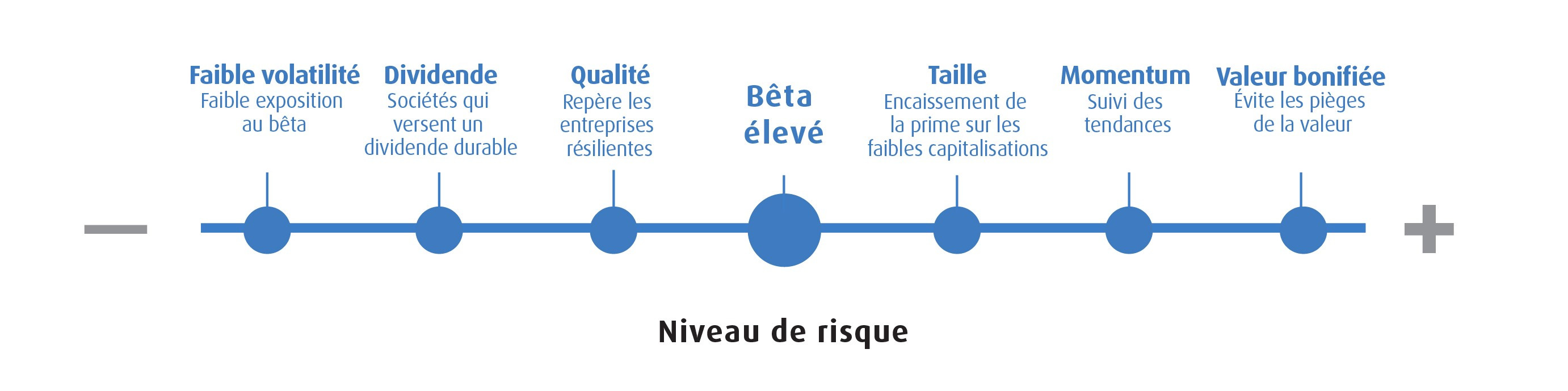

La valeur se comporte bien dans ce scénario d’« accentuation du marché baissier », tout comme l’équipondération et la qualité. Il est intéressant de noter que les facteurs qualité et momentum dégagent généralement des rendements supérieurs dans les deux contextes inflationnistes et que, de ces deux facteurs, la qualité comporte un risque moindre. Les FNB de valeur BMO utilisent les indices MSCI Enhanced Value, qui filtrent l’univers des placements en fonction d’un ratio cours-valeur comptable peu élevé, d’un faible ratio cours-bénéfice prévisionnel et des flux de trésorerie d’exploitation peu élevés. Sur le plan sectoriel, bon nombre de nos FNB utilisent l’équipondération pour obtenir une exposition équilibrée. Par ailleurs, les FNB BMO de qualité utilisent les indices MSCI High Quality pour la constitution du portefeuille, en sélectionnant des paramètres fondamentaux solides définis par le rendement des capitaux propres, une croissance stable des bénéfices et un ratio d’endettement peu élevé. Si vous n’êtes pas certain du niveau de risque inhérent à vos orientations factorielles, le tableau ci-dessous illustre bien comment les facteurs tendent à se classer en fonction du risque à long terme.

Différenciation par région – facilement

Un autre facteur à considérer est la disparité des conditions macroéconomiques entre les régions du monde. Par exemple, le conflit en cours entre la Russie et l’Ukraine est sans aucun doute un facteur de risque pour les marchés mondiaux des produits de base, mais son incidence se fait sentir de façon disproportionnée en Europe, où des pays comme l’Allemagne sont fortement tributaires des exportations de pétrole et de gaz naturel de la Russie.

Si un gestionnaire de portefeuille estimait que l’Europe était sur la voie d’une stagflation, mais qu’il souhaitait toujours inclure la région dans son mandat, il pourrait opter pour le FNB BMO d’actions internationales à faible volatilité (symbole : ZLI), qui est fortement exposé au marché européen. Par ailleurs, il pourrait opter pour le FINB BMO MSCI Europe de haute qualité couvert en dollars canadiens (symbole : ZEQ) – ces deux FNB ont contribué à réduire l’incidence de la crise actuelle sur les rendements. En revanche, le gestionnaire de portefeuille pourrait penser que la courbe des taux du Canada s’accentuera à moyen terme par rapport à celle de l’Europe; il choisirait donc d’investir dans les actions canadiennes par l’intermédiaire du FINB BMO MSCI Canada valeur (symbole : ZVC).

En fin de compte, au-delà de leur rentabilité et de la facilité de leur utilisation, les FNB peuvent s’avérer inestimables pour les gestionnaires de portefeuille qui cherchent à atténuer l’incidence de l’inflation sur les portefeuilles.

BMO a été le plus important fournisseur de FNB factoriels sur le marché canadien3. Nous avons hâte de vous soutenir, ainsi que vos clients, avec notre expertise et nos idées.

Pour en savoir plus sur les placements factoriels ou pour obtenir d’autres perspectives en matière de négociation, communiquez avec votre spécialiste des FNB BMO à son adresse de courriel ou au 1−877−741−7263.

ÉVÉNEMENT VIRTUEL : Mercredi 27 avril 2022│ 11 h à 12 h (HE) Dans ce webinaire, nous décrirons le rendement des FNB factoriels dans un marché en évolution, tout en soulignant les caractéristiques de placement qui ont permis de générer un rendement supérieur dans des conditions inflationnistes, comme celles que nous connaissons actuellement. Sujets couverts :

Les échanges se feront en anglais. |

3 Rapport mensuel de l’Association canadienne des FNB (ACFNB), au 31 décembre 2021.

Avis :

Tout énoncé qui repose nécessairement sur des événements futurs peut être une déclaration prospective. Les déclarations prospectives ne sont pas des garanties de rendement. Elles comportent des risques, des éléments d’incertitude et des hypothèses. Bien que ces déclarations soient fondées sur des hypothèses considérées comme raisonnables, rien ne garantit que les résultats réels ne seront pas sensiblement différents des résultats attendus. L’investisseur est prié de ne pas se fier indûment aux déclarations prospectives. Concernant les déclarations prospectives, l’investisseur doit examiner attentivement les éléments de risque décrits dans la version la plus récente du prospectus simplifié.

Les opinions exprimées par l’auteur représentent son évaluation des marchés au moment où elles ont été exprimées. Ces opinions peuvent changer en tout temps et sans préavis. Les renseignements fournis dans le présent document ne constituent pas une sollicitation ni une offre relative à l’achat ou à la vente de titres, et ils ne doivent pas non plus être considérés comme des conseils de placement. Le rendement passé n’est pas garant des résultats futurs. Les statistiques du présent document proviennent d’une source jugée fiable, mais ne sont pas garanties.

Le présent document est fourni à titre informatif seulement. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Les placements doivent être évalués en fonction des objectifs de chaque investisseur. Il est préférable, en toute circonstance, d’obtenir l’avis de professionnels.

MSCI Inc. (« MSCI ») ne parraine et n’endosse ni les FNB BMO ni les titres de BMO mentionnés dans les présentes, n’en fait pas la promotion et n’assume par ailleurs aucune responsabilité à l’égard de ces FNB BMO ou de ces titres de BMO ou de tout indice sur lequel se fondent ces FNB BMO ou ces titres de BMO. Le prospectus sur les FNB BMO renferme une description plus détaillée des liens limités qu’entretient MSCI avec BMO Gestion d’actifs inc. et les FNB BMO associés.

Les placements dans des fonds négociés en bourse peuvent comporter des frais de courtage, des frais de gestion et d’autres frais. Veuillez consulter l’aperçu du FNB ou le prospectus avant d’investir. Les taux de rendement indiqués sont les taux de rendement composés annuels historiques globaux; ils tiennent compte de l’évolution de la valeur des parts et du réinvestissement de tous les dividendes ou montants distribués, mais non des commissions qui se rattachent aux ventes, aux rachats ou aux distributions, ni des frais facultatifs ou de l’impôt payables par le porteur de parts, lesquels auraient réduit le rendement. Les fonds négociés en bourse ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur.

Pour connaître les risques liés à un placement dans les FNB BMO, veuillez consulter les risques spécifiques énoncés dans le prospectus. Les FNB BMO s’échangent comme des actions, ils peuvent se négocier à escompte à leur valeur liquidative et leur valeur marchande fluctue, ce qui peut augmenter le risque de perte. Les distributions ne sont pas garanties et sont susceptibles d’être changées ou éliminées.

Les FNB BMO sont gérés par BMO Gestion d’actifs inc., qui est une société gestionnaire de fonds d’investissement et de portefeuille et une entité juridique distincte de la Banque de Montréal.

BMO Gestion mondiale d’actifs englobe BMO Gestion d’actifs inc. et BMO Investissements Inc.

MC / MD Marque de commerce / marque de commerce déposée de la Banque de Montréal, utilisée sous licence.