Facteurs – Séparer le bon grain de l’ivraie

Alors que la fragmentation du marché se poursuit, nous examinons la façon dont les facteurs sont choisis et construits et décrit de façon détaillée la méthodologie des stratégies qui peuvent remplacer ou compléter les mandats actifs de votre portefeuille

21 janv. 2022

Une solution de rechange aux stratégies actives

Dans les numéros précédents du bulletin électronique Le Coffre-fort, nous avons examiné les placements factoriels, ainsi que diverses stratégies visant à intégrer les FNB factoriels dans les portefeuilles. Dans ce numéro, nous allons décortiquer les méthodologies sous-jacentes afin de montrer comment les expositions au « bêta avancé ou factoriel » fondées sur des règles peuvent améliorer les rendements.

Les facteurs peuvent aider les bureaux de gestion familiale et les sociétés de conseils en placement à repérer ou à contrôler les risques systémiques, et même à éliminer les risques idiosyncrasiques qui n’offrent pas de rendement. Par conséquent, ils peuvent remplacer directement les mandats à gestion active, permettant ainsi d’atténuer les risques et de générer de l’alpha à long terme. Cependant, lorsque l’on évalue un facteur précis, il faut tenir compte de plusieurs aspects :

- La caractéristique améliore-t-elle la diversification du portefeuille?

- La construction est-elle principalement défensive ou contribue-t-elle à ajouter du rendement?

- Y a-t-il des avantages intéressants dans toutes les conditions de marché?

- Le facteur est-il rentable sur l’ensemble du cycle?

Risque et investissement factoriel

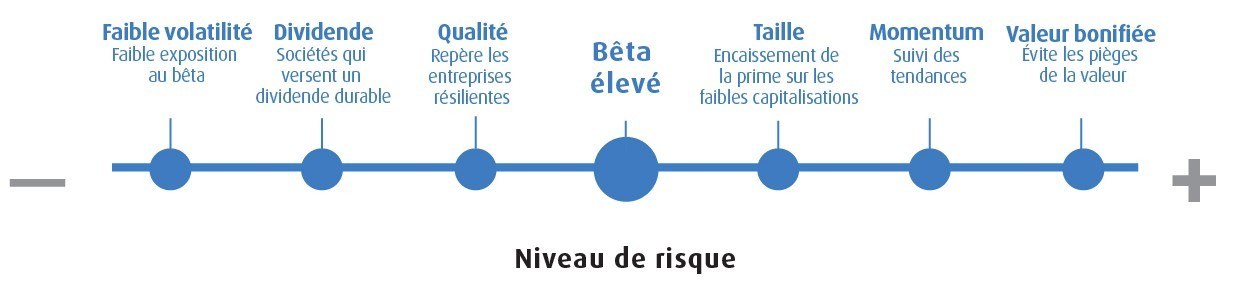

L’analyse factorielle peut aider les investisseurs à répartir les actifs dans des styles qui se sont bien comportés au cours des différentes phases du cycle économique. MSCI en a recensé six qui ont excellé de façon constante sur des cycles à long terme, mais avec des niveaux de risque différents correspondant à l’ensemble du marché.

Ce graphique indique que les facteurs de faible volatilité, de dividendes et de qualité ont généré un rendement supérieur avec un risque inférieur à celui de l’indice général à partir duquel ils ont été construits. En revanche, la taille, le momentum et la valeur affichent des rendements supérieurs, mais présentent un profil de risque plus élevé que celui de l’indice général.

Source : BMO Gestion mondiale d’actifs.

Le fin mot de l’histoire : les méthodologies factorielles

Il ne faut pas oublier que les solutions factorielles ne sont pas toutes fondées sur le même ensemble de règles. Par conséquent, la diligence raisonnable devrait non seulement évaluer les objectifs de la stratégie, mais aussi sa méthodologie sous-jacente, car cette dernière pourrait créer un risque de portefeuille non souhaité.

Comme nous l’avons mentionné ci-dessus, les méthodologies sans contraintes peuvent entraîner un risque accru de concentration sectorielle et de sensibilité aux taux d’intérêt (une possibilité avec le facteur de faible volatilité ou de dividende). Les méthodologies sans contraintes, en revanche, peuvent restreindre l’efficacité (et le rendement) du facteur, car elles peuvent reproduire l’exposition au risque de l’indice principal.

L’approche de BMO quant à ses solutions factorielles combine les deux caractéristiques (soit l’objectif et la pondération), que nous utilisons lorsque nous effectuons notre analyse et prenons des décisions empiriques sur la sélection des actifs. Cela comprend la pondération des dividendes en fonction du taux de rendement; un nombre fixe de titres de qualité et de valeur bonifiée, classés selon la pertinence; et la pondération inverse du bêta pour les titres à faible volatilité.

Examinons de plus près chacun de ces facteurs afin de mieux comprendre leur but, leur scénario d’utilisation et leur processus de construction.

Gros plan sur la faible volatilité

Les placements à faible volatilité sont l’une des occasions les plus importantes et les plus surprenantes pour obtenir de l’alpha. Les investisseurs ont l’intime conviction que le rendement est lié au risque, ce qui laisse entendre qu’un risque plus élevé devrait mener à des rendements plus élevés. Toutefois, des études ont démontré que l’anomalie de la faible volatilité est vraie dans tous les marchés, les actions à faible bêta ayant surpassé l’ensemble du marché au cours des 90 dernières années.

Ce phénomène remet en question les idées reçues sur le risque et le rendement et montre que les stratégies axées principalement sur la préservation du capital peuvent, en fait, faire mieux que les grands indices de référence. De plus, ce principe n’est pas localisé; il a été observé partout dans le monde. Le fait est que les actions à faible volatilité enregistrent des pertes moins importantes pendant un repli du marché, ce qui permet à leur valeur de s’accumuler en partant d’un niveau plus élevé en cas de reprise et par après. Cela est particulièrement important pour le Canada, dont une grande partie de l’économie est cyclique.

Dès le départ, notre équipe a créé une méthodologie exclusive pour la faible volatilité – nous sommes le seul fournisseur de FNB canadien à utiliser le bêta plutôt que l’écart-type ou la variance minimale comme mesure du risque. Nous l’avons fait parce que le bêta mesure le risque systémique plutôt que le risque idiosyncrasique, une distinction importante pour les investisseurs institutionnels qui gèrent le passif et qui doivent rester vigilants quant au contexte macroéconomique.

De plus, les actions individuelles peuvent avoir un faible écart-type tout en présentant un bêta élevé; rien ne garantit qu’elles seront de nature défensive lors d’une correction généralisée du marché. L’écart-type peut varier de façon extrême pour diverses raisons, tandis que le bêta est une mesure plus durable et prévisible pour gérer le risque.

Exploration de l’univers des dividendes

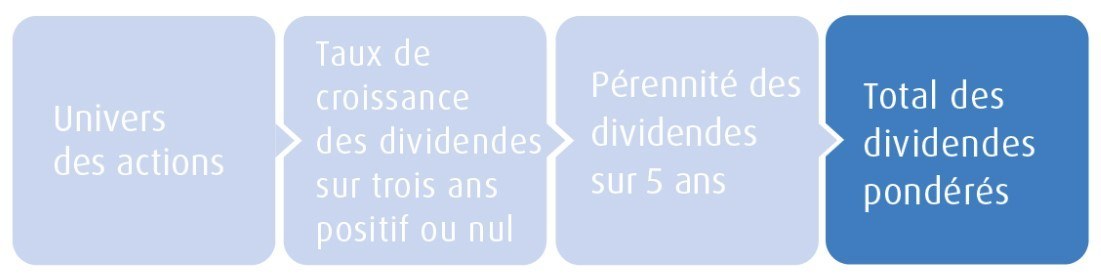

Les dividendes sont un autre domaine dans lequel nous avons élaboré une méthodologie exclusive fondée sur des règles, cette fois-ci axée sur la croissance durable des dividendes. Historiquement, le taux de rendement a fortement contribué au rendement total; tout indique que le marché récompense les sociétés dont l’équipe de direction démontre sa capacité à constamment augmenter les taux de rendement à long terme.

L’univers de sélection comprend les titres qui répondent aux exigences de capitalisation boursière et de liquidité. À partir de là, nous sélectionnons les sociétés admissibles qui versent des dividendes depuis au moins trois ans et dont le taux de croissance des dividendes sur trois ans est positif ou stable. Les titres restants sont ensuite triés en fonction du total des dividendes versés, ce qui contribuera à réduire la préférence pour la valeur et à profiter d’une plus grande croissance du capital dans le portefeuille.

Les répercussions des facteurs de qualité

Les investisseurs qui cherchent à générer de l’alpha pour leurs portefeuilles mettent souvent l’accent sur la croissance des bénéfices comme indicateur des sociétés qui offriront des rendements supérieurs. Dans une certaine mesure, notre méthode exclusive de calcul des dividendes en tient compte, mais cela se voit mieux lorsque l’on utilise le filtre de la qualité. La croissance stable des bénéfices est le principe fondamental énoncé par Graham & Dodd, qui soutiennent qu’une société peut être évaluée grâce à l’étude de la prévisibilité et de la durabilité de ses bénéfices dans le temps (Graham et Dodd, Security Analysis).

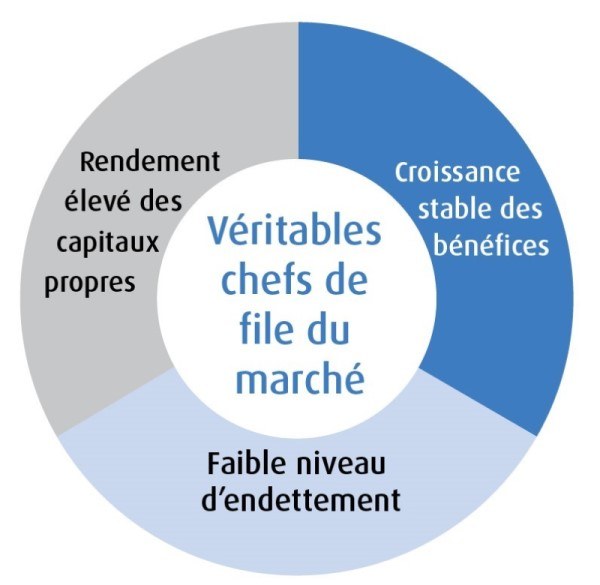

Le facteur qualité

Source : MSCI, 2 juin 2021. À des fins d’illustration.

- Les titres de grande qualité peuvent faire partie de portefeuilles bien construits.

- Selon MSCI, les actions de grande qualité présentent les caractéristiques suivantes :

- Des rendements des capitaux propres (RCP) élevés – titres gagnants

- Une faible variabilité des bénéfices – titres stables

- Un faible levier financier – titres résistants aux ralentissements économiques

- Les sociétés ont tendance à posséder des avantages concurrentiels importants.

- La sélection de ces paramètres donne accès à un portefeuille de sociétés dotées d’avantages concurrentiels durables.

Même si la qualité se situe à l’extrémité inférieure du spectre des risques, comme nous l’avons mentionné précédemment, ce facteur a généré de solides résultats malgré sa position défensive. Cela peut être attribué à la solidité des sociétés détenues dans le portefeuille, à leurs bilans respectifs et à leurs antécédents de croissance durable, qui sont soutenus par des facteurs favorables à long terme.

Notre méthodologie fait en sorte que chaque société se voit attribuer, en pondérations égales, une cote de qualité composée de trois variables dignes de mention : un rendement des capitaux propres (RCP) élevé, une faible variabilité des bénéfices et un faible niveau de levier financier. Plutôt que de bâtir le portefeuille en fonction de la capitalisation boursière, ces cotes de qualité nous aident à optimiser le risque de la composition de l’indice.

Une perspective unique sur la valeur

La valeur est souvent l’un des facteurs les plus mal compris, car les investisseurs supposent instinctivement qu’il s’agit d’un facteur prudent qui permet de repérer les sociétés qui se négocient au rabais par rapport au marché. Cependant, ce n’est peut-être pas toujours le cas. En tant que facteur cyclique, la valeur peut être délaissée pendant de longues périodes, mais elle enregistre des rendements supérieurs lorsque les économies décollent.

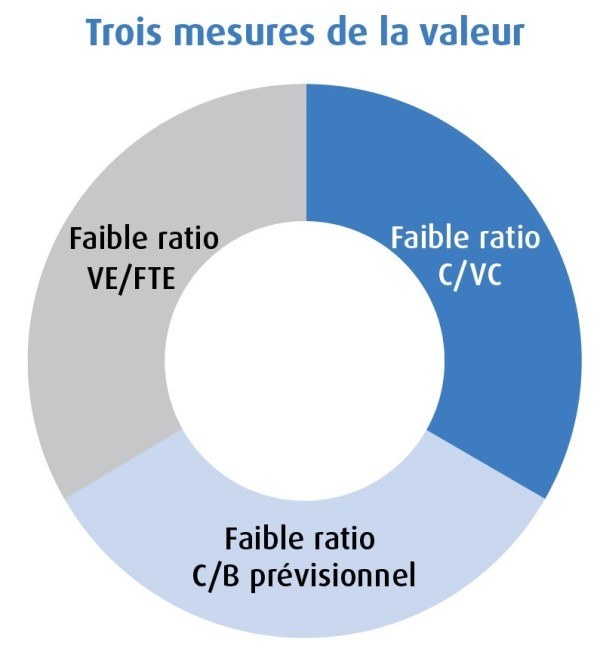

Le FINB BMO MSCI Canada valeur (symbole : ZVC) et le BMO MSCI américaines valeur (symbole : ZVU) utilisent une méthodologie de valeur bonifiée qui utilise trois paramètres essentiels pour évaluer la valeur d’une entreprise : de faibles ratios cours-bénéfice (C/B) et une valeur de l’entreprise/flux de trésorerie provenant des activités d’exploitation (VE\FTE), qui éliminent tous deux les pièges potentiels liés à la valeur, plus un ratio cours/valeur comptable (C/VC) inférieur à la moyenne. Les pondérations sectorielles sont maintenues à un niveau similaire à celles de l’indice général. Le graphique ci-dessous détaille notre approche.

Le facteur valeur

Source : MSCI, juillet 2021. À des fins d’illustration.

- Faible ratio cours/bénéfice (C/B) prévisionnel

- Indique qu’une entreprise est moins chère que ses pairs avec des prévisions de bénéfices similaires, et signale une valorisation erronée.

- Faible ratio cours/valeur comptable (C/VC)

- Signale les sociétés moins chères que leurs pairs.

- Faible ratio valeur de l’entreprise/flux de trésorerie provenant des activités d’exploitation (VE/FTE)

- La valeur de l’entreprise correspond à toutes les sources de capital, les dettes et les capitaux propres. Par conséquent, l’évaluation de la valeur de l’entreprise permettra d’éliminer les entreprises très endettées. Les sociétés dont la valeur est faible et qui ont des flux de trésorerie provenant des activités d’exploitation élevés sont des sociétés axées sur la valeur.

L’univers de sélection commence par un indice principal neutre qui est ensuite ajusté en fonction du facteur de valeur en utilisant nos trois critères de base équipondérés en fonction d’un écart réduit composé, qui est ensuite noté par secteur, ce qui produit une cote de valeur finale multipliée par la capitalisation boursière de l’entreprise.

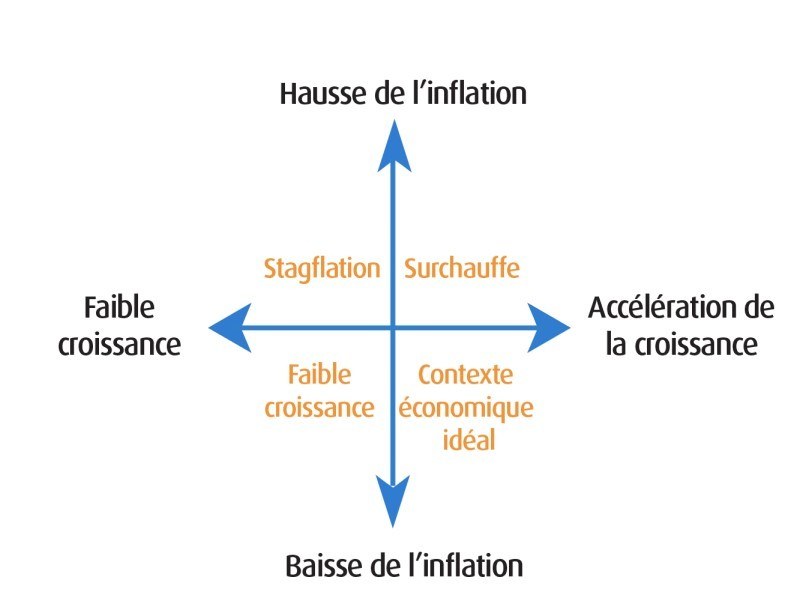

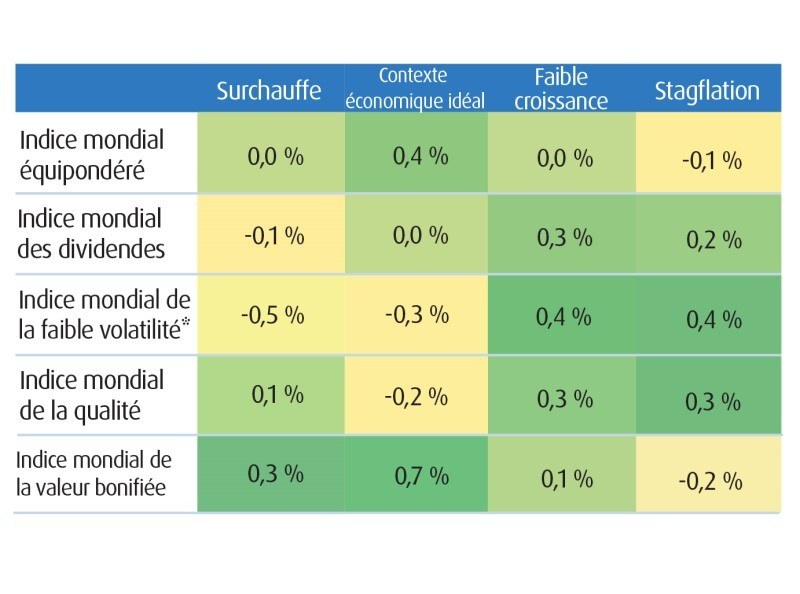

Facteurs liés à l’évolution des conditions macroéconomiques

Il est important de noter que tous les facteurs n’auront pas les mêmes éléments macroéconomiques en leur faveur. Certains d’entre eux surpasseront les autres en fonction de variables comme l’inflation, le contexte des taux d’intérêt et la phase courante du cycle économique. C’est pourquoi il est essentiel de construire un portefeuille en fonction de chacun de ces six facteurs pour optimiser les rendements – et réduire le risque.

Bêta avancé/factoriel Facteurs liés à l’évolution des conditions économiques

Source : MSCI Inc. Rendements actifs mensuels bruts moyens par rapport à l’indice MSCI Monde, de décembre 1975 à mai 2019. Indice représentant l’ensemble du marché : indice MSCI Monde tous pays ($ US); Indice représentant les titres à faible volatilité : indice MSCI Monde tous pays à volatilité minimum ($ US); indice représentant les titres de qualité : indice MSCI Monde tous pays de qualité ($ US); indice représentant les dividendes : indice MSCI Monde tous pays de rendement à dividendes élevé ($ US); indice représentant les titres de valeur : indice MSCI Monde tous pays amélioré et pondéré en fonction de la valeur ($ US).

*Selon les seuils officiels de l’indice MSCI Minimum Volatility à partir de mai 1988; avant cette date, selon l’indice Low Volatility Tilt.

† Selon la méthodologie de l’indice MSCI à valeur améliorée. Pour les données datant d’avant 1997, le ratio flux de trésorerie d’exploitation / cours est utilisé au lieu du ratio FT/VE. Pour les données datant d’avant 1994, les définitions du secteur sont élargies et incluent la classification des secteurs selon le modèle de Barra aux secteurs GICS.

Le rendement des expositions factorielles dépend aussi de la façon dont elles sont combinées. Lorsqu’ils effectuent leur diligence raisonnable sur la convenance d’un facteur, les conseillers en placement et les professionnels en gestion familiale doivent tenir compte non seulement du contexte macroéconomique, mais aussi de la corrélation de ce facteur avec le reste du portefeuille.

Heureusement, la prolifération des FNB factoriels à bêta judicieux au cours des dernières années a donné lieu à une vaste offre qui donne aux investisseurs institutionnels la liberté de combiner et d’apparier des produits à leurs besoins particuliers, ce qui nécessite peu de temps, de ressources ou de savoir-faire.

Les recherches montrent clairement que les facteurs optimisent le rendement à long terme lorsqu’ils sont alliés à une gestion efficace du risque. Ils permettent de séparer le bon grain de l’ivraie, en veillant à ce que chaque exposition procure un rendement optimal en fonction d’un niveau de risque.

Pour en savoir plus sur nos FNB factoriels ou pour obtenir d’autres idées afin d’optimiser vos portefeuilles, veuillez communiquer avec votre spécialiste des FNB BMO.

Tout énoncé qui repose nécessairement sur des événements futurs peut être une déclaration prospective. Les déclarations prospectives ne sont pas des garanties de rendement. Elles comportent des risques, des éléments d’incertitude et des hypothèses. Bien que ces déclarations soient fondées sur des hypothèses considérées comme raisonnables, rien ne garantit que les résultats réels ne seront pas sensiblement différents des résultats attendus. L’investisseur est prié de ne pas se fier indûment aux déclarations prospectives. Concernant les déclarations prospectives, l’investisseur doit examiner attentivement les éléments de risque décrits dans la version la plus récente du prospectus simplifié.

Les opinions exprimées par l’auteur représentent son évaluation des marchés au moment où elles ont été exprimées. Ces opinions peuvent changer en tout temps et sans préavis. Les renseignements fournis dans le présent document ne constituent pas une sollicitation ni une offre relative à l’achat ou à la vente de titres, et ils ne doivent pas non plus être considérés comme des conseils de placement. Le rendement passé n’est pas garant des résultats futurs. Les statistiques du présent document proviennent d’une source jugée fiable, mais ne sont pas garanties.

Le présent document est fourni à titre informatif seulement. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Les placements doivent être évalués en fonction des objectifs de chaque investisseur. Il est préférable, en toute circonstance, d’obtenir l’avis de professionnels.

MSCI Inc. (« MSCI ») ne parraine pas, n’endosse pas et ne fait pas la promotion des FNB ou des titres de BMO mentionnés dans les présentes et n’assume par ailleurs aucune responsabilité à l’égard de ces FNB ou de ces titres de BMO ou de tout indice sur lequel se fondent ces FNB ou ces titres de BMO. Le prospectus sur les FNB BMO renferme une description plus détaillée des liens limités qu’entretient MSCI avec BMO Gestion d’actifs inc. et les FNB BMO associés.

Les placements dans des fonds négociés en bourse peuvent comporter des frais de courtage, des frais de gestion et d’autres frais. Veuillez consulter l’aperçu du FNB ou le prospectus avant d’investir. Les taux de rendement indiqués sont les taux de rendement composés annuels historiques globaux; ils tiennent compte de l’évolution de la valeur des parts et du réinvestissement de tous les dividendes ou montants distribués, mais non des commissions qui se rattachent aux ventes, aux rachats ou aux distributions, ni des frais facultatifs ou de l’impôt payables par le porteur de parts, lesquels auraient réduit le rendement. Les fonds négociés en bourse ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur.

Pour connaître les risques liés à un placement dans les FNB BMO, veuillez consulter les risques spécifiques énoncés dans le prospectus. Les FNB BMO s’échangent comme des actions, peuvent se négocier à escompte à leur valeur liquidative et leur valeur marchande fluctue, ce qui peut augmenter le risque de perte. Les distributions ne sont pas garanties et sont susceptibles d’être changées ou éliminées.

Les FNB BMO sont gérés par BMO Gestion d’actifs inc., qui est une société gestionnaire de fonds d’investissement et de portefeuille et une entité juridique distincte de la Banque de Montréal.

BMO Gestion mondiale d’actifs englobe BMO Gestion d’actifs inc. et BMO Investissements Inc.

MD/MC Marque de commerce déposée/marque de commerce de la Banque de Montréal, utilisée sous licence.