Sept stratégies pour facilement intégrer les FNB factoriels

Solutions auxquelles les bureaux de gestion familiale et les conseillers en placement peuvent recourir pour tirer parti des avantages offerts par les FNB factoriels.

Ce que dit la recherche

Dans un numéro précédent du COFFRE-FORT, mon collègue Mark Webster a présenté les divers types de facteurs de façon détaillée. Le présent rapport se base sur ces renseignements pour offrir un guide pratique sur l’intégration des FNB factoriels dans les portefeuilles.

Beaucoup de recherches sur le sujet ont été publiées depuis qu’Eugene Fama et Kenneth French, lauréats du prix Nobel, ont identifié en 1992 les trois facteurs qui expliquent les sources de rendement des placements. Ces nouvelles idées révolutionnaires indiquaient que la taille et la valeur relatives étaient essentielles au rendement. Un article récemment publié dans le Financial Analysts’ Journal du CFA Institute, intitulé “Risk Management and Optimal Combination of Equity Market Factors,” a examiné les données de 54 années et conclu que pondérer les facteurs inversement à leurs écarts types (60 jours) pouvait améliorer considérablement les résultats du portefeuille par rapport aux portefeuilles de facteurs équipondérés ou qui se chevauchent1.

Auparavant, les facteurs n’étaient utilisés que par les gestionnaires qui avaient les ressources nécessaires pour effectuer un filtrage sophistiqué afin de repérer et de surveiller les avantages des facteurs souhaitables. Les FNB ont rendu les facteurs accessibles à tous les investisseurs, en offrant une exposition ciblée transparente, liquide, modulable et à faible coût. Pour les bureaux de gestion familiale et les conseillers en placement qui cherchent à construire des portefeuilles plus robustes et délibérés, les FNB factoriels peuvent être de très bons compléments aux stratégies d’actions de base.

Ce qui suit constitue un aperçu des différentes façons dont les spécialistes des bureaux de gestion familiale et les conseillers en placement utilisent les FNB factoriels pour bâtir des portefeuilles plus robustes :

1) En fonction d’un objectif de placement

L’un des avantages d’utiliser des FNB pour obtenir une exposition à des facteurs est que les règles de sélection sont transparentes, uniformes et faciles à comprendre. Ainsi, les investisseurs peuvent positionner leurs portefeuilles en fonction de critères de placement précis. Par exemple :

Il est à noter que les données de MSCI sur plus de 20 ans indiquent que les deux facteurs qui ont eu tendance à présenter des niveaux de risque plus élevés étaient la valeur améliorée et les dividendes, dans cet ordre. Pour éviter certains pièges de chacun de ces facteurs, nous sommes fermement d’avis que ces deux méthodes doivent être mises en œuvre de manière à exclure les sociétés bon marché.

C’est la raison pour laquelle notre méthode exclusive relative aux dividendes ne repose pas simplement sur le filtrage en fonction du rendement en dividende. La durabilité des dividendes est évaluée selon les flux de trésorerie liés aux activités d’exploitation sur 5 ans, ce qui permet d’exclure des sociétés qui ont recours à des acquisitions, aux revenus de placement ou aux emprunts pour maintenir des politiques de dividendes qui ne seraient pas autrement viables. De plus, nous éliminons les sociétés dont la dette est inférieure à la catégorie investissement et celles dont le cours se situe dans la tranche inférieure de 10 %.

Construits par MSCI, nos indices de valeur améliorée utilisent plusieurs mesures d’évaluation pour éviter de faire des erreurs. Ces indices criblent les ratios C/B et C/VC faibles, qui sont des mesures de « valeur » traditionnelles, mais ils contrôlent aussi le ratio valeur de l’entreprise (VE)/flux de trésorerie liés aux activités d’exploitation, ce qui permet de disqualifier les sociétés très endettées.

2) Comme chevauchement stratégique de cycles de marché

Le rendement des facteurs peut varier selon différents facteurs macroéconomiques. Opérer une rotation de ceux-ci au cours du cycle peut aider à gérer le risque et à ajouter de l’alpha à un portefeuille. Par exemple, les stratégies à faible volatilité et de qualité sont les plus susceptibles de dégager des rendements supérieurs à la fin d’un cycle de marché, lorsque les cours des actifs sont en baisse, alors que le facteur de valeur est procyclique, enregistrant des rendements plus solides dans un marché en forte hausse. Au cours de la dernière année, la qualité a été le facteur le plus performant dans l’ensemble, tandis que la valeur et les petites capitalisations ont fait des gains plus tard, lorsque les campagnes de vaccination ont commencé à être lancées et alors que la reprise économique s’est affirmée.

Rotation sectorielle

Rotation factorielle

3) Combinaison avec un indice

Il n’est pas nécessaire que toutes les expositions aux facteurs soient prises isolément. Il est possible de faire un partage avec l’indice élargi pour orienter le portefeuille vers un objectif précis. Dans l’exemple ci-dessous, nous montrons comment un investisseur peut utiliser des stratégies de qualité et de faible volatilité en conjonction avec des indices élargis pour orienter le portefeuille vers une position de croissance défensive.

Portefeuilles mixtes placements de base – placements satellites

Cycle de vie de la rotation factorielle défensive

4) Combinaison avec des stratégies à gestion active

Comme dans le scénario ci-dessus, vous détenez peut-être déjà une position considérable dans un gestionnaire actif qui fonctionne bien pour vous. Toutefois, si le mandat du gestionnaire de portefeuille s’étend à plus d’un facteur, la superposition de FNB au portefeuille de base peut ajouter une orientation particulière qui reflète une confiance à long terme à l’égard de ce facteur ou la nécessité d’être plus tactique au long du cycle. Dans de tels cas, les FNB offrent des coûts réduits et la possibilité de diversifier l’exposition aux gestionnaires.

5) Remplacer les stratégies à gestion active

À l’inverse, un gestionnaire actif pourrait être sous-performant et il serait nécessaire de le remplacer au sein du portefeuille. Peut-être que le gestionnaire de portefeuille n’a pas réussi à ajouter de valeur ou que ses frais de gestion sont trop élevés. Dans les deux cas, les FNB offrent une solution de rechange peu coûteuse pour bénéficier d’une exposition ciblée aux facteurs.

6) Comme un portefeuille multifactoriel

Plutôt que d’avoir des placements liés à un seul facteur, les investisseurs peuvent choisir de combiner plusieurs facteurs dans un seul portefeuille. Cela peut se faire sous la forme d’un ensemble de facteurs équipondérés ou au moyen d’une approche à deux volets, où la valeur et la qualité se situent aux extrémités opposées du spectre du ratio risque-rendement. Selon les données de MSCI sur 22 ans, la première approche s’est classée au deuxième rang des stratégies les plus performantes, derrière une stratégie axée uniquement sur la valeur améliorée2.

La deuxième méthode (à deux volets) permet d’obtenir de l’exposition à l’« économie physique » grâce à la valeur. Cependant, il est important de savoir que le facteur de valeur languissait depuis plusieurs années avant sa résurgence en novembre dernier, lorsque la réouverture du marché a été déclenchée par le succès du vaccin de Pfizer. Le fait d’avoir cette exposition dans un des deux volets donne aux investisseurs une participation aux hausses si le boom économique se poursuit. En contrepartie, le portefeuille détient une exposition au facteur de qualité dans des sociétés non cycliques et bien capitalisées, si la quatrième vague de la COVID-19 agite les marchés.

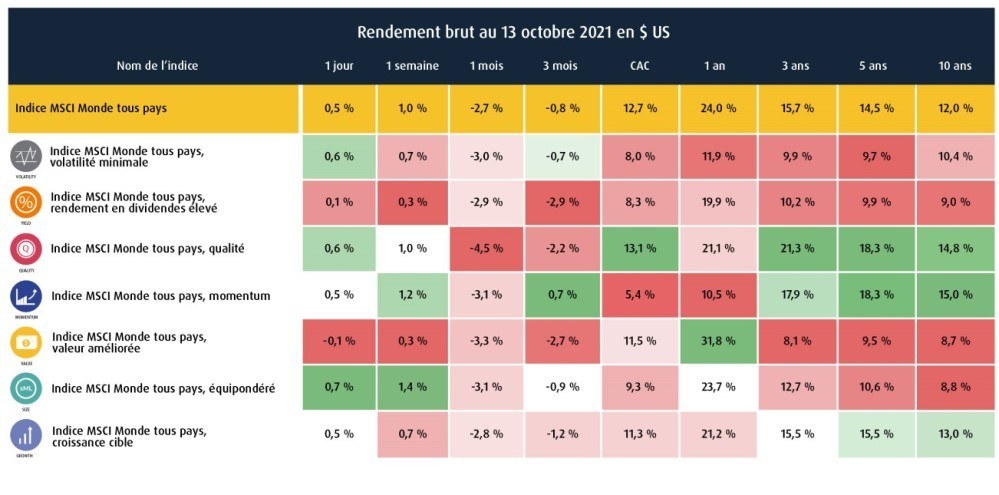

Carte de densité du rendement de l’indice MSCI des facteurs

Source : MSCI, au 13 octobre 2021. Cliquez ici pour en savoir plus.

Renseignez-vous davantage sur les FNB factoriels d’actions américaines. Téléchargez un rapport de Morningstar comparant les FNB BMO relativement à la volatilité, aux baisses et au rendement absolu, entre autres. TÉLÉCHARGER (en anglais seulement)

7) Tenir compte de la source du patrimoine familial

Les conseillers en placement et les bureaux de gestion familiale qui traitent avec des clients à valeur nette élevée sont habitués à veiller à ce que les portefeuilles de ceux-ci soient diversifiés au-delà de leur source initiale de patrimoine. Par exemple, si le patrimoine d’une famille a été gagné et est concentré dans le secteur financier, le conseiller doit chercher à diversifier le portefeuille en y ajoutant des expositions complémentaires. Étant donné que le facteur de qualité utilise le faible niveau d’endettement comme paramètre de sélection clé, il a tendance à offrir une exposition minime au secteur financier, ce qui en fait un excellent complément pour cette famille.

À l’inverse, pour une famille dont la source de patrimoine est le secteur des technologies, les FNB axés sur le facteur de qualité pourraient donner lieu à une trop grande exposition au secteur dans son ensemble. (Le facteur de qualité a tendance à avoir une exposition plus élevée aux TI en raison du rendement élevé des capitaux propres et des paramètres de faible endettement.) Dans ce cas, le facteur de faible volatilité est peut-être plus complémentaire, car il tend à être plus présent dans les services publics et les biens de consommation de base, deux des secteurs avec la plus faible corrélation avec la technologie.

Lorsqu’on analyse les FNB factoriels aux fins d’inclusion dans le portefeuille, il faut examiner les préférences sectorielles inhérentes.

Pour vous aider à faire preuve de diligence raisonnable à cet égard, les liens suivants donnent un aperçu visuel de la façon dont les expositions factorielles se comparent aux indices élargis respectifs de chaque région :

Répartition et ventilation des portefeuilles d’actions canadiennes >

Répartition et ventilation des portefeuilles d’actions américaines >

Répartition et ventilation des portefeuilles d’actions mondiales >

Décider de la convenance des facteurs

Au bout du compte, les recherches universitaires et les données empiriques font consensus : les facteurs, auxquels la gestion du risque doit faire contrepoids bien entendu, sont essentiels pour optimiser le rendement tout au long du cycle de marché. Peu importe laquelle des stratégies de mise en œuvre ci-dessus reflète le plus fidèlement vos besoins et vos processus de gestion de portefeuille, une chose est certaine : les FNB ont démocratisé l’accès aux facteurs et offrent aux conseillers des outils rentables et faciles à utiliser pour les portefeuilles de leurs clients.

| Facteur | Description | Méthode |

|---|---|---|

| Faible volatilité | Méthode exclusive de BMO : – Le bêta sert de mesure du risque. Les méthodes concurrentes utilisent l’écart type ou la variance minimale, qui mesurent tous deux les risques idiosyncrasiques. Le bêta procure une mesure plus stable au fil du temps et mesure également la sensibilité au marché, ce qui permet une meilleure modélisation des risques macroéconomiques; – Des limites relatives à la concentration des secteurs et des titres sont appliquées pour veiller à ce que le portefeuille soit diversifié et n’assume pas de risques indésirables et potentiellement inutiles; | Stratégie de BMO axée sur la faible volatilité > |

| Dividende | Méthode exclusive de BMO : – Il s’agit de repérer les sociétés qui augmentent leurs dividendes de façon durable, soit celles qui ont prouvé qu’elles pouvaient augmenter leurs dividendes et les maintenir à partir des bénéfices opérationnels de base. On élimine ainsi les sociétés qui utilisent les dettes, les revenus de placement ou les acquisitions pour verser des dividendes; – Des limites relatives à la concentration des secteurs et des titres sont appliquées pour veiller à ce que le portefeuille soit diversifié et n’assume pas de risques indésirables et potentiellement inutiles; | Étude sur les FNB BMO axés sur les dividendes > |

| Qualité | Méthode factorielle de MSCI : – Il s’agit de repérer les sociétés affichant un rendement des capitaux propres élevé, une croissance stable des bénéfices et un ratio d’endettement (effet de levier financier) faible; – Comparativement à l’indice principal, l’indice axé sur le facteur de qualité réduit la volatilité tout en générant des rendements attrayants. | Étude sur les FNB BMO axés sur la qualité > |

| Valeur améliorée | Méthode factorielle de MSCI : – Il s’agit de repérer les sociétés dont les ratios cours/bénéfice prévisionnel, cours/valeur comptable et valeur de l’entreprise/flux de trésorerie provenant de l’exploitation sont faibles. Les bénéfices prévisionnels permettent de déceler les sociétés potentiellement mal évaluées. Le faible ratio valeur de l’entreprise/flux de trésorerie provenant de l’exploitation permet quant à lui de réduire au minimum les pièges liés à la valeur que l’on peut rencontrer dans le cas des sociétés très endettées; – L’exposition est neutre sur le plan sectoriel et représente 30 % de la capitalisation boursière de l’indice principal (50 % au Canada). | Étude sur les FNB BMO axés sur la valeur > |

| Taille | S&P Dow Jones pour les indices de petite et moyenne capitalisation/Solactive pour les indices sectoriels équipondérés : – L’indice S&P Dow Jones utilise un filtre qui permet de s’assurer que toutes les sociétés des indices de petite et moyenne capitalisation ont enregistré des bénéfices positifs au cours des quatre trimestres précédents. Ce filtre de qualité indique que la direction a exercé une influence positive sur le capital des investisseurs; –L’indice Solactive est utilisé pour les expositions sectorielles équipondérées. L’équipondération est une approche utile du fait qu’elle force la diversification dans l’ensemble du portefeuille, ce qui réduit au minimum les risques importants liés à la concentration des titres et du portefeuille que l’on peut observer dans les indices pondérés selon la capitalisation boursière ou les indices sectoriels plafonnés. | Méthodologie des indices S&P 400, S&P 500 et S&P 600 > |

Pour en savoir plus sur nos FNB factoriels ou pour obtenir d’autres idées afin d’optimiser vos portefeuilles, veuillez communiquer avec votre spécialiste des FNB BMO.

2 MSCI Inc. Fréquence historique des rendements supérieurs pour les indices factoriels MSCI Monde; rendements bruts en dollars américains de décembre 1999 à décembre 2020.

Avis

Tout énoncé qui repose nécessairement sur des événements futurs peut être une déclaration prospective. Les déclarations prospectives ne sont pas des garanties de rendement. Elles comportent des risques, des éléments d’incertitude et des hypothèses. Bien que ces déclarations soient fondées sur des hypothèses considérées comme raisonnables, rien ne garantit que les résultats réels ne seront pas sensiblement différents des résultats attendus. L’investisseur est prié de ne pas se fier indûment aux déclarations prospectives. Concernant les déclarations prospectives, l’investisseur doit examiner attentivement les éléments de risque décrits dans la version la plus récente du prospectus simplifié.

Les opinions exprimées par l’auteur représentent son évaluation des marchés au moment où elles ont été exprimées. Ces opinions peuvent changer en tout temps et sans préavis. Les renseignements fournis dans le présent document ne constituent pas une sollicitation ni une offre relative à l’achat ou à la vente de titres, et ils ne doivent pas non plus être considérés comme des conseils de placement. Le rendement passé n’est pas garant des résultats futurs. Les statistiques du présent document proviennent d’une source jugée fiable, mais ne sont pas garanties.

Le présent document est fourni à titre informatif seulement. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Les placements doivent être évalués en fonction des objectifs de chaque investisseur. Il est préférable, en toute circonstance, d’obtenir l’avis de professionnels.

MSCI Inc. (« MSCI ») ne parraine pas, n’endosse pas et ne fait pas la promotion des FNB ou des titres de BMO mentionnés dans les présentes et n’assume par ailleurs aucune responsabilité à l’égard de ces FNB ou de ces titres de BMO ou de tout indice sur lequel se fondent ces FNB ou ces titres de BMO. Le prospectus sur les FNB BMO renferme une description plus détaillée des liens limités qu’entretient MSCI avec BMO Gestion d’actifs inc. et les FNB BMO associés.

Les placements dans des fonds négociés en bourse peuvent comporter des frais de courtage, des frais de gestion et d’autres frais. Veuillez consulter l’aperçu du FNB ou le prospectus avant d’investir. Les taux de rendement indiqués sont les taux de rendement composés annuels historiques globaux; ils tiennent compte de l’évolution de la valeur des parts et du réinvestissement de tous les dividendes ou montants distribués, mais non des commissions qui se rattachent aux ventes, aux rachats ou aux distributions, ni des frais facultatifs ou de l’impôt payables par le porteur de parts, lesquels auraient réduit le rendement. Les fonds négociés en bourse ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur.

Pour connaître les risques liés à un placement dans les FNB BMO, veuillez consulter les risques spécifiques énoncés dans le prospectus. Les FNB BMO s’échangent comme des actions, peuvent se négocier à escompte à leur valeur liquidative et leur valeur marchande fluctue, ce qui peut augmenter le risque de perte. Les distributions ne sont pas garanties et sont susceptibles d’être changées ou éliminées.

Les FNB BMO sont gérés par BMO Gestion d’actifs inc., qui est une société gestionnaire de fonds d’investissement et de portefeuille et une entité juridique distincte de la Banque de Montréal.

MD/MC Marque de commerce déposée/marque de commerce de la Banque de Montréal, utilisée sous licence.