BMO Fonds mondial d’actions, Série FNB Active (symbole : BGEQ)

Une vue d’ensemble fondée sur les perspectives sectorielles

24 juin 2024- Directeurs de portefeuille chevronnés dont l’équipe suit un processus sectoriel

- Les meilleures idées de chaque secteur réunies en un portefeuille d’actions mondiales

- Un fonds d’actions mondiales de base qui intègre des perspectives macroéconomiques

Changements apportés au portefeuille :

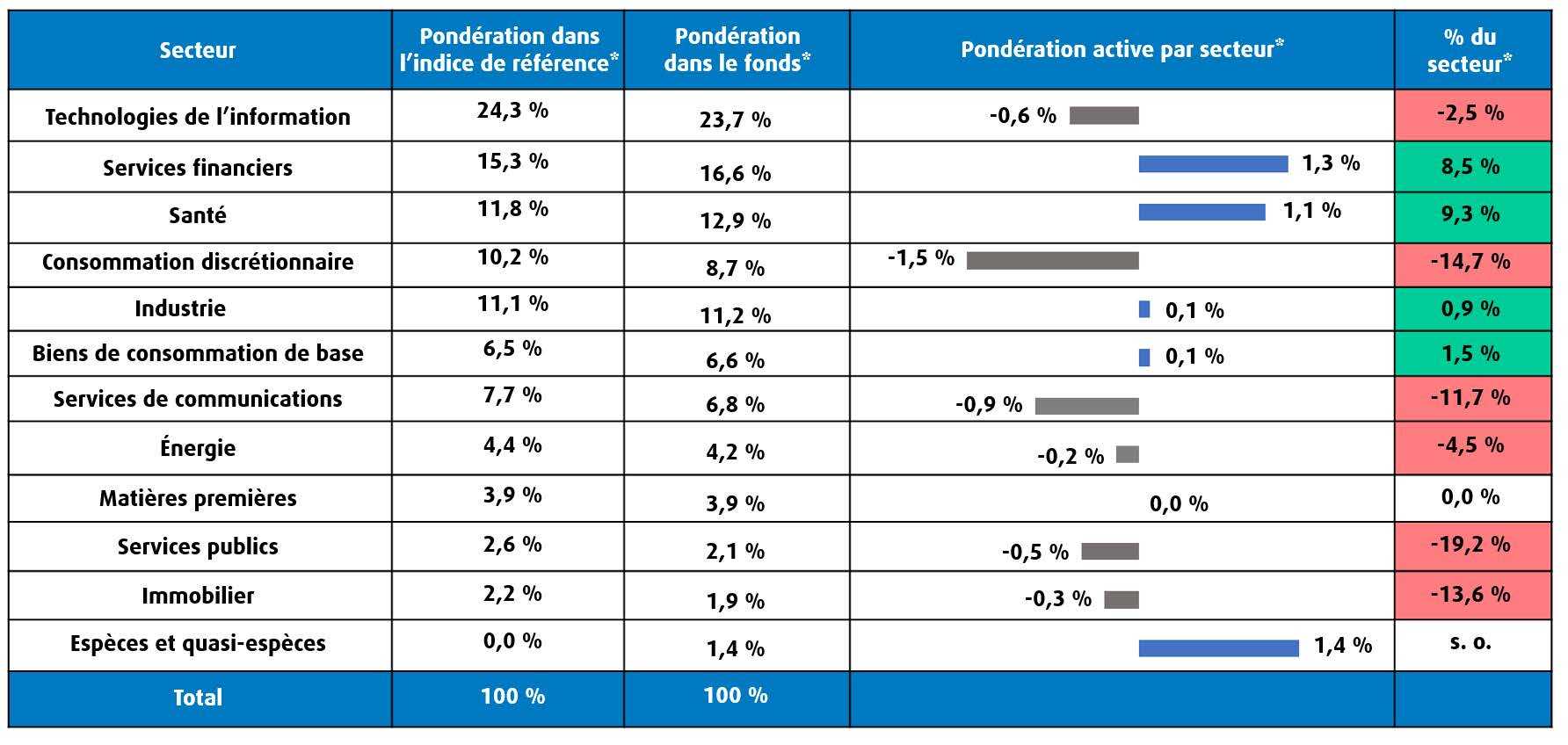

- Le portefeuille surpondère les secteurs des biens de consommation de base, des services financiers, de la santé et de l’industrie, et sous-pondère ceux des technologies de l’information, des services de communications, de la consommation discrétionnaire, des services publics, de l’immobilier et de l’énergie.

- En mai, nous avons augmenté la pondération cible des secteurs des services financiers, de la santé, des communications et des biens de consommation de base, ainsi que réduit celle des secteurs de l’immobilier et de la consommation discrétionnaire.

- La sélection des titres dans les secteurs des technologies de l’information, de l’industrie, des biens de consommation de base, des services publics, de la consommation discrétionnaire, de l’énergie et des services financiers a contribué au rendement en mai, tandis que celle dans le secteur de la santé a nui au rendement.

- Le modèle sectoriel unique de gestion de portefeuille d’actions mondiales nous permet d’agir rapidement lorsque les conditions macro ou microéconomiques changent.

Prévisions pour les actions mondiales :

- Le vent du changement souffle. Au début du mois de juin, la Banque du Canada (BdC) est devenue la première des grandes banques centrales du monde à réduire ses taux d’intérêt, qu’elle a baissés de 25 points de base, un jour avant que la Banque centrale européenne (BCE) prenne la même décision. Mais aux États-Unis, c’est une tout autre histoire. Nous avons observé une forte hausse dans les marchés à cause de la résilience des consommateurs et de la solidité des bénéfices. Compte tenu de la vigueur de l’économie américaine, une trajectoire de taux d’intérêt plus élevés plus longtemps semble presque certaine.

- Le marché américain reste dans une position relativement unique. En cas de recul des données, cette baisse peut être favorable au marché, car elle donne plus de marge de manœuvre à la Réserve fédérale américaine (Fed) pour réduire les taux d’intérêt. En revanche, des données solides, qui soutiennent les revenus et les bénéfices, nuisent à la politique de taux d’intérêt. Au deuxième semestre de 2024, nous nous attendons à ce que cette tendance se poursuive et à ce que la volatilité se maintienne. Cependant, nous continuons de surpondérer les actions américaines, puisque ces sociétés – et l’ensemble de l’économie – sont toujours dans la meilleure position relative.

- En ce qui concerne les marchés boursiers, Nvidia a fait sa part en tenant ses promesses et en répondant aux attentes. Cependant, si l’on jette un coup d’œil sous le capot, l’ampleur de la participation boursière s’est rétrécie. L’inflation est un problème pour de nombreux segments du marché. Cela dit, d’autres secteurs, comme les producteurs de produits de base, tirent de l’arrière. Il n’y a pas que l’or, mais les métaux de base qui réagissent maintenant, plus précisément, le cuivre. Cette situation est en partie attribuable au thème à long terme de l’IA et à « l’électrification de tout ». Mais attention : lorsque le prix des produits de base commence à augmenter, la crainte est que l’inflation se poursuive. Nous commençons aussi à observer une certaine faiblesse de l’économie, ce qui ouvre habituellement la voie à des discussions sur la stagflation. Pour le moment, les secteurs cycliques surpassent toujours les secteurs défensifs, à une exception notable près : les services publics, qui sont pris dans la frénésie entourant l’intelligence artificielle (IA).

- Ne quittez pas le consommateur des yeux. La question clé est la suivante : qu’arrivera-t-il à l’inflation? Va-t-elle baisser comme au Canada ou rester relativement tenace? Aux États-Unis, les consommateurs s’ajustent lentement, mais à un rythme qui m’est pas inquiétant, ce qui rend encore plus difficile la décision de la Réserve fédérale (Fed) concernant les taux. Si les baisses de taux sont trop rapides, l’inflation pourrait bondir. Les marchés restent résilients grâce aux bénéfices, ce qui justifie les valorisations actuelles, même sans réduction des taux. Par conséquent, si la consommation reste assez solide, nous pensons que les marchés pourraient encore progresser. Cela ne signifie pas nécessairement que l’économie et le marché ne ralentiront pas un peu; nous avons déjà observé un déplacement des dépenses de consommation discrétionnaires vers les biens de consommation de base. Mais ce qui importe, c’est que le consommateur dépense toujours, simplement pour des choses différentes. Il s’agit d’un signe encourageant pour les marchés à l’approche de l’été.

Placements vedettes : Nvidia (NASDAQ : NVDA)

Nvidia est l’une des meilleures positions de nos équipes Technologie depuis la création du fonds et est actuellement le principal placement du Fonds mondial d’actions BMO. Nvidia est à l’avant-garde du développement de l’intelligence artificielle et a récemment surpassé Apple à titre de plus grande société de capitalisation boursière au monde.

Ses résultats au premier trimestre 2024 sont un indicateur important pour l’ensemble du secteur de l’IA. Malgré les attentes élevées des investisseurs, Nvidia n’a pas déçu et les résultats ont confirmé que nous en sommes toujours au stade vertueux du cycle de placement de l’IA. Nous avons observé une forte demande pour les produits de Nvidia de la part des clients de l’infonuagique et des investisseurs souverains. Les clients de l’infonuagique continuent de dépenser pour développer leurs propres applications internes fondées sur l’IA et pour bâtir des infrastructures qu’ils peuvent louer. De plus, les clients prennent de l’expansion au-delà des centres de données traditionnels en raison de la nouvelle demande provenant de pays du monde entier; ceux- ci investissent dans l’IA souveraine en renforçant les capacités informatiques nationales afin de créer des applications d’IA à l’aide de données de leur pays et de leurs secteurs clés. Nous considérons que cette demande est généralisée et ne représente que les débuts d’un cycle de placement de plusieurs années.

Le dernier mois, nous avons eu l’occasion de nous rendre en Asie et de vérifier la chaîne d’approvisionnement. Lorsque nous étions à Taïwan, nous avons participé à Computex et nous nous attendions initialement à ce que les sociétés mettent l’accent sur la présentation de technologies destinées aux consommateurs, comme les ordinateurs utilisant l’IA. Ce qui était clairement évident à Taïwan, c’est que chaque grand fournisseur de la chaîne d’approvisionnement a présenté le dernier produit de NVDA, Blackwell, ainsi que d’autres applications d’IA de NVDA sur leurs stands. De plus, NVDA a annoncé qu’elle raccourcirait la fréquence de ses cycles de nouveaux produits pour l’établir sur une base annuelle. Par le passé, les semi-conducteurs ont suivi la loi de Moore et ont connu des améliorations des produits tous les 12 à 18 mois. À notre avis, l’accélération de la cadence de progression des produits constitue un avantage concurrentiel important, de sorte qu’il est difficile pour les concurrents autonomes de suivre le rythme de l’innovation de NVDA. Amazon, Google et Microsoft ont toutes des plans internes de développement en matière de puces de silicium pour se diversifier et s’éloigner de NVDA. Ces sociétés doivent décider si elles peuvent innover sur une base annuelle ou simplement acheter les produits de NVDA en respectant son rythme de production, ce qui leur garantirait le meilleur rendement par dollar.

Les principaux éléments que nous retenons des bénéfices, des vérifications de la chaîne d’approvisionnement et de Computex nous ont amenés à croire que les estimations seront encore revues à la hausse en 2024, 2025, et par la suite. En outre, nous continuons de croire que Nvidia est la mieux positionnée pour tirer parti du cycle de placement de l’IA.

Transactions importantes ce mois-ci

- Ventes : AECOM, Denso Corp, Monster Beverage, Eaton, Siemens AG et HSBC Holdings

- Achats : Coca-Cola, L3 Harris Technologies, McKesson, Parker Hannifin et Schneider Electric

Les titres du portefeuille peuvent changer sans préavis et ne représentent qu’un faible pourcentage des titres en portefeuille. Ces renseignements ne constituent pas une recommandation d’achat ou de vente d’un titre particulier.

Répartition sectorielle : Au 31 mai 2024

Aperçu sectoriel

Secteur |

Points de vue/commentaires du directeur de portefeuille |

Technologies de l’information |

Les technologies ont surpassé l’ensemble du marché en mai et l’indice MSCI Monde des technologies de l’information a progressé de 8,5 %. Nous observons toujours une bifurcation dans le secteur des technologies de l’information, le SOX1 surpassant l’indice IGV2. Tous les yeux étaient tournés vers les bénéfices de Nvidia au premier trimestre de 2024; ils ont dépassé les attentes élevées et se retrouvaient partout à Computex. Malgré l’accélération des tendances de l’infonuagique publique constatée avec Azure, AWS et GCP, les logiciels restent anémiques. Les bénéfices du secteur des logiciels du premier trimestre indiquent une reprise macroéconomique plus graduelle, peu de facteurs étant favorables à la monétisation de l’IA à court terme. Dans l’ensemble, nous demeurons optimistes pour le secteur, privilégiant les semi-conducteurs et le matériel par rapport aux logiciels. |

Services financiers |

L’indice MSCI Monde Services financiers a progressé de 4,7 % en mai, ce qui a porté son rendement cumulatif de l’année à 11,9 % en $ US au 31 mai 2024. Au cours du mois, les services financiers européens ont dominé avec un gain de près de 8 %, tandis que les services financiers américains ont inscrit un rendement de 3 %. Ceux de l’Asie- Pacifique, qui avaient inscrit un rendement supérieur en avril, ont connu un autre bon mois, progressant de plus de 6 %. Les compagnies d’assurance et les banques ont généralement surpassé les autres sous-secteurs financiers. Nous demeurons optimistes pour le secteur, puisque les valorisations relatives restent très favorables et les perspectives économiques s’améliorent graduellement. |

Santé | Le secteur de la santé a enregistré un rendement inférieur, puisqu’il a été une source de fonds pour la rotation intersectorielle (principalement vers des sociétés axées sur l’intelligence artificielle). Au sein du secteur de la santé, celui des soins gérés a été le moins performant, tandis que les hôpitaux ont dégagé de solides rendements. Les commentaires de United Health Care sur la hausse de la pression sur les coûts du Medical Aid ont entraîné une vente massive de 3 % à 5 % des parts du groupe, qui s’est inversée par la suite lorsqu’Elevance a fourni des commentaires constructifs qui ont calmé les craintes des investisseurs. À l’inverse, les actions des hôpitaux ont inscrit de solides gains, car les fournisseurs ont continué de profiter d’une forte croissance des interventions et d’une composition favorable des payeurs. Nous maintenons un point de vue équilibré sur l’utilisation, les volumes d’interventions médicales restant favorables, mais nous croyons que les cours boursiers actuels prennent en compte une grande partie de ce facteur. Nous restons optimistes à l’égard du secteur de la santé en tant que secteur défensif avec des valorisations peu stimulantes, qui devrait profiter de l’attention accrue des investisseurs à mesure que les choses se clarifieront autour de l’élection présidentielle aux États-Unis. |

| Consommation discrétionnaire (Ashley Bussin, Alex Payne et Nick Cevallos) | Le secteur de la consommation discrétionnaire a fait moins bien que l’ensemble du marché d’environ 4 % en mai, les investisseurs ayant continué de réduire leur exposition à cause des mises à jour décevantes des sociétés. La sous-performance mensuelle est attribuable au sous-secteur des services aux consommateurs, où des sociétés comme Starbucks et Airbnb ont publié des mises à jour décevantes suscitant des inquiétudes quant aux perspectives des dépenses de consommation dans l’ensemble des sous-secteurs. |

| Industrie (Massimo Bonansinga, Janice Wong et Alex Yang) | Le secteur de l’industrie a inscrit un rendement inférieur ce mois-ci. Certains marchés finaux, comme l’électrification, les centres de données, l’aérospatiale et la défense, continuent d’afficher une forte demande, mais les conditions générales du secteur restent modérées et ne laissent entrevoir aucun signe d’inflexion. Ainsi, le secteur des transports a tiré de l’arrière. Nous continuons de privilégier les sociétés qui correspondent à des sociétés thématiques à long terme ou exposées cycliquement avec des occasions de croissance idiosyncrasiques. |

| Biens de consommation de base (Ashley Bussin, Alex Payne et Nick Cevallos) | Le secteur des biens de consommation de base a inscrit un rendement inférieur en mai, en particulier à cause du recul du sous-secteur des aliments et boissons. Dans l’ensemble, les paramètres fondamentaux des biens de consommation de base ont été décevants, de nombreuses sociétés continuant de faire face à des pressions découlant de la baisse des volumes. Plus récemment, les investisseurs et les sociétés avaient bon espoir que le chevauchement des avantages réduits du SNAP depuis 2023 donnerait un coup de pouce aux revenus, mais cela semble avoir eu une incidence minimale. |

| Services de communications (Malcolm White, Jeremy Yeung, Marco Iaboni et Adriana Buduru) | L’indice MSCI Monde des services de communications a surpassé l’ensemble du marché avec une hausse de 6,4 % en mai. Le rendement supérieur a été généralisé et doublé d’une certaine reprise des sociétés des télécommunications et du jeu ainsi que d’un rendement soutenu d’Internet. Les dépenses publicitaires restent optimistes pour 2024, au profit des titres Internet et de la pile publicitaire. Au cours du mois, Google a organisé sa conférence I/O mettant en vedette certains de ses nouveaux déploiements de produits dans la recherche, des mises à jour de Gemini et de nouveaux modèles de médias génératifs, allant de la vidéo aux images en passant par les outils de musique. Meta et Google continuent d’investir en dépenses en immobilisations afin de soutenir leur infrastructure d’IA et devraient voir les facteurs favorables à l’IA, en particulier dans leurs algorithmes de recommandation et leurs outils de publicité. Le covoiturage et la livraison ont sous-performé, puisque les préoccupations liées aux dépenses de consommation et aux répercussions potentielles des robotaxis ont été une préoccupation persistante. |

| Énergie (Hoa Hong et Hannah Ou) | Les prix du brut ont baissé d’environ 6 % ce mois-ci, tandis que l’indice MSCI Monde – Énergie a fait du surplace, car le marché s’attend à ce que l’OPEP+ continue de soutenir le secteur en n’augmentant pas sa production réduite. La décision du 2 juin de prolonger la réduction devrait maintenir le marché en déficit cet été. Étant donné que la capacité excédentaire est proche de 5 %, une remontée importante est peu probable, surtout à l’approche de la saison de demande inférieure. |

| Matériel (Hoa Hong et Hannah Ou) | En dehors du complexe du fer, le secteur des métaux continue d’afficher un rendement positif ce mois-ci, l’argent se démarquant avec une hausse de 16 %. L’indice des matières premières MSCI Monde a progressé de 3 % pendant la période. Les données sur l’inflation ont ralenti et, comme les banques centrales progressaient vers leur cible, on s’attend à ce que celles-ci normalisent les taux. Au début de juin, le Canada et l’UE ont commencé à baisser leurs taux. Cette baisse des taux d’intérêt et l’assouplissement continu des politiques chinoises pour stabiliser le marché immobilier devraient soutenir le marché des matières premières. |

Services publics (Massimo Bonansinga, Janice Wong et Alex Yang | Les taux mondiaux ont commencé à baisser lentement, mais le rendement du secteur des services publics a été relativement faible en mai. Le thème de l’intelligence artificielle/des centres de données a donné un coup de pouce supplémentaire aux RRI (régimes de retraite individuels) aux États-Unis et, en partie, en Europe. Dans l’ensemble, cependant, le secteur n’a pas été récompensé pour ses caractéristiques défensives. Néanmoins, il est bien soutenu par une croissance des bénéfices tournant autour de 5 % et les fusions et acquisitions mettent en évidence l’attrait des services publics et des infrastructures. |

Immobilier (Kate MacDonald et Hussam Maqbool) | Les FPI mondiales ont inscrit des rendements positifs en mai. Pour le mois, les secteurs de la santé, de l’entreposage en libre-service et des centres de données ont mené le groupe, tandis que les FPI de bureaux, diversifiées et d’hébergement/villégiature ont tiré de l’arrière. Un certain nombre de FPI ont publié des mises à jour sur l’exploitation à la fin du mois, en prévision de la conférence des investisseurs de Nareit REITWeek qui s’est tenue au début de juin. Les mises à jour sur les dépenses d’exploitation ont été généralement positives et favorables aux prévisions pour l’exercice 2024. |

| Espèces | Notre portefeuille est entièrement investi, à l’exception d’une pondération en espèces d’environ 1 % aux fins de liquidité. |

1 Le PHLX Semiconductor Sector (SOX) est un indice pondéré en fonction de la capitalisation boursière de Philadelphie composé des 30 plus grandes sociétés américaines principalement impliquées dans la conception, la distribution, la fabrication et la vente de semi- conducteurs.

2 Le iShares Expanded Tech-Software Sector ET (IGV) est un FNB à gestion passive conçu par iShares qui reproduit les résultats de placement de l’indice S&P North American Technology-Software.

Avis juridique

Les placements dans les fonds d’investissement peuvent comporter des frais de courtage, des frais de gestion et des dépenses (le cas échéant). Les placements dans certaines séries de titres de fonds d’investissement peuvent être assortis de commissions de suivi. Veuillez lire l’aperçu du fonds, l’aperçu du FNB ou le prospectus du fonds d’investissement pertinent avant d’investir. Les fonds d’investissement ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur. Les distributions ne sont pas garanties et sont susceptibles d’être changées ou éliminées.

Pour connaître les risques liés à un placement dans les fonds d’investissement BMO, veuillez consulter les risques spécifiques énoncés dans le prospectus. La série FNB des fonds d’investissement BMO s’échange comme des actions, peut se négocier à escompte à sa valeur liquidative et sa valeur marchande fluctue, ce qui peut augmenter le risque de perte. Les distributions ne sont pas garanties et sont susceptibles d’être changées ou éliminées.

Les fonds d’investissement BMO sont gérés par BMO Investissements Inc., une société de gestion de fonds d’investissement et une entité juridique distincte de la Banque de Montréal.

BMO Gestion mondiale d’actifs est une marque de commerce sous laquelle BMO Gestion d’actifs inc. et BMO Investissements inc. exercent leurs activités.

Les opinions exprimées par le directeur de portefeuille représentent son évaluation des marchés au moment de la publication. Ces opinions peuvent changer en tout temps et sans préavis. Les renseignements fournis dans le présent document ne constituent pas une sollicitation ni une offre relative à l’achat ou à la vente de titres, et ils ne doivent pas non plus être considérés comme des conseils de placement. Le rendement passé n’est pas garant des résultats futurs. Cette communication est fournie à titre informatif seulement.

Puisque le Fonds a moins d’un an d’existence, le ratio des frais de gestion (RFG) réel ne sera pas connu avant la publication des états financiers du Fonds pour l’exercice en cours. Le RFG estimatif n’est qu’une estimation des coûts anticipés du Fonds d’ici la fin de l’exercice complet et n’est pas garanti.

Tout énoncé qui repose nécessairement sur des événements futurs peut être une déclaration prospective. Les déclarations prospectives ne sont pas des garanties de rendement. Elles comportent des risques, des éléments d’incertitude et des hypothèses. Bien que ces déclarations soient fondées sur des hypothèses considérées comme raisonnables, rien ne garantit que les résultats réels ne seront pas sensiblement différents des résultats attendus. L’investisseur est prié de ne pas se fier indûment aux déclarations prospectives. Concernant les déclarations prospectives, l’investisseur doit examiner attentivement les éléments de risque décrits dans la version la plus récente du prospectus simplifié.

MC/MD Marque de commerce/marque de commerce déposée de la Banque de Montréal, utilisée sous licence.

Date de publication : Juin 2024