Prolongation de la duration (et couverture contre un repli du marché) au moyen des obligations totales

Étant donné la persistance des incertitudes liées aux taux d’intérêt, comment les conseillers en placement et les bureaux de gestion familiale protègent-ils les portefeuilles des clients contre une possible vente massive sur le marché boursier? Laura Tase, Directrice générale, Ventes aux institutions et conseillers, FNB BMO, analyse en profondeur les avantages de la prolongation de la duration avec un produit d’obligations totales, tel que le FINB BMO obligations totales (symbole : ZAG) et le FINB BMO obligations américaines totales (symbole : ZUAG).

Les obligations : histoire d’une reprise

Il va sans dire que les dernières années ont été intéressantes pour les obligations.

Depuis que les taux de rendement ont touché un creux au début de la pandémie, ils ont nettement rebondi, mais la courbe n’a pas été linéaire, compte tenu de la volatilité des marchés et de l’incertitude entourant la politique monétaire. Les obligations à court terme, qui sont stimulées par des taux d’intérêt supérieurs à ceux des dernières décennies, offrent maintenant des taux de rendement très intéressants. Les bons du Trésor américain et les obligations canadiennes à 2 ans atteignant 4,5 %1 . Mais c’est le segment à long terme de la courbe qui offre un autre avantage : la diversification.

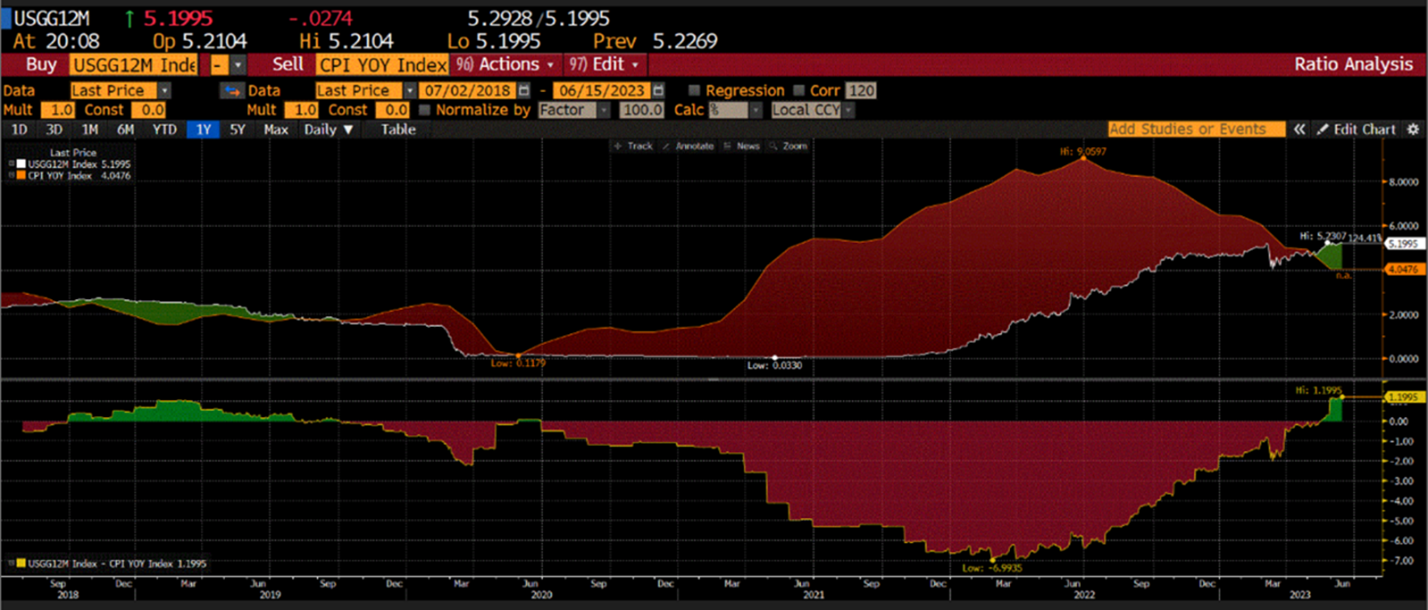

Inflation et marchés des titres à revenu fixe

Un examen approfondi de la situation macroéconomique révèle un contexte favorable aux obligations. L’indice des prix à la consommation (IPC) ayant commencé à évoluer dans la bonne direction, les hausses de taux de la Réserve fédérale américaine (la Fed) et de la Banque du Canada (la BdC) ont ralenti, puisque la Fed a donné suite en juin à ce que certains analystes ont qualifié de « pause conditionnelle », c’est-à-dire la décision de maintenir les taux d’intérêt inchangés, tout en gardant un ton relativement ferme dans ses commentaires. Le graphique ci-dessous montre que les taux d’intérêt réels, calculés en soustrayant l’IPC sur 12 mois du taux des obligations du Trésor américain à 1 an, sont enfin positifs pour la première fois depuis 2019. Il s’agit d’un signe important que l’inflation est en voie de se redresser, ainsi que d’un indicateur positif pour les marchés des titres à revenu fixe.

De plus, l’inflation en temps réel, qui est calculée quotidiennement par la société Truflation en fonction de millions de points de données, semble également ralentir, comme le montre le graphique ci-dessous.

La hausse des prix des biens s’est largement atténuée et les chaînes d’approvisionnement se normalisent. L’inflation dans le secteur des services a été plus résiliente, mais elle montre aussi des signes de ralentissement, ce qui justifie davantage la pause de la Fed.

Couverture contre une vente massive d’actions au moyen d’obligations totales

Donc, compte tenu de l’amélioration de la situation de l’inflation, quels sont les risques pour les investisseurs? Si l’inflation continue de progresser dans la bonne direction, l’économie pourrait éviter « l’atterrissage brutal » que les marchés redoutaient. L’inflation et le coût de l’argent ont augmenté, mais le marché de l’emploi est resté résilient, ce qui a contribué à retarder le début d’une récession potentielle. Il s’agit, de façon générale, d’une bonne nouvelle. Cependant, des hausses de taux supplémentaires pourraient exposer les investisseurs aux risques systémiques, et entraîner une vente massive sur le marché boursier.

Une stratégie pour contourner un tel scénario consiste à prolonger la duration des placements en obligations de vos clients. Cette prolongation peut offrir une protection et servir de couverture en cas de repli du marché boursier. Pour les clients qui ne sont pas à l’aise d’investir une partie de leur portefeuille dans des obligations à long terme, une exposition globale peut être une solution de rechange attrayante.

Une exposition complète à la courbe des taux peut souvent aider à gérer une volatilité inattendue. Selon nous, les marchés devraient rester volatils à court terme et la reprise ne sera pas linéaire. Une exposition à l’ensemble du marché obligataire peut aider à construire des portefeuilles de clients pouvant résister à de telles périodes d’incertitude.

Les solutions à bêta de base peu coûteuses, comme le FINB BMO obligations totales (ZAG) et le FINB BMO obligations américaines totales (ZUAG), offrent la souplesse permettant d’être plus précis et tactique à la périphérie du portefeuille d’un client. Si un portefeuille a une répartition fixe des frais, la réduction au minimum du coût de ses placements de base libère des fonds permettant d’envisager un plus large éventail de solutions satellites. Le ZAG et le ZUAG offrent des expositions à des titres à revenu fixe de grande qualité qui permettent aux investisseurs de tirer parti des écarts de taux sans être forcés de surpondérer fortement les obligations en cas de vente massive – ceci avec un RFG attrayant de seulement neuf points de base.3

| BMO US Aggregate Bond Index ETF (Ticker: ZUAG)2

|

Les avantages des FNB

L’utilisation des FNB d’obligations aux fins de répartition des titres à revenu fixe dans les portefeuilles de vos clients présente plusieurs avantages par rapport à la négociation d’obligations individuelles : la rentabilité, une plus grande liquidité, une meilleure souplesse tactique et la capacité de cibler avec précision la duration et l’exposition afin d’atteindre les objectifs de placement de votre client. Les FNB ont également des écarts de taux plus étroits par rapport à ceux des obligations individuelles achetées par l’intermédiaire d’un pupitre de conseil aux particuliers. En tant que plus important fournisseur de FNB d’obligations au Canada4, BMO Gestion mondiale d’actifs offre aux gestionnaires les avantages de la tarification offerte aux investisseurs institutionnels.

Pour en savoir plus sur les solutions de titres à revenu fixe de BMO, communiquez avec votre spécialiste régional des FNB institutionnels de BMO.

1 Au 27 juin 2023.

2 BMO Gestion mondiale d’actifs, au 16 juin 2023. Le rendement à l’échéance représente le taux d’escompte égal à la valeur actualisée des mouvements de trésorerie et de la valeur marchande d’une obligation (incluant les intérêts courus). La mesure ne comprend pas les frais et les dépenses. Rendement annualisé des distributions : la plus récente distribution régulière ou prévue (à l’exception des distributions de fin d’année supplémentaires), annualisée en termes de fréquence, divisée par la valeur liquidative courante. Durée : la duration est une mesure de la sensibilité des cours obligataires par rapport aux fluctuations des taux d’intérêt. Par exemple, une duration de cinq ans signifie que la valeur de l’obligation diminuera de 5 % si les taux d’intérêt augmentent de 1 % et qu’elle augmentera de 5 % si les taux baissent de 1 %. En général, plus la duration est élevée, plus le cours de l’obligation est volatil en cas de fluctuation des taux d’intérêt.

3 Le ZUAG a moins d’un an d’existence; par conséquent, le RFG réel ne sera pas connu avant la publication des états financiers du fonds pour l’exercice en cours. Le RFG estimatif n’est qu’une estimation des coûts anticipés du Fonds d’ici la fin de l’exercice complet et n’est pas garanti.

4 Selon l’actif sous gestion, au 31 mars 2023.

Avis :

Tout énoncé qui repose nécessairement sur des événements futurs peut être une déclaration prospective. Les déclarations prospectives ne sont pas des garanties de rendement. Elles comportent des risques, des éléments d’incertitude et des hypothèses. Bien que ces déclarations soient fondées sur des hypothèses considérées comme raisonnables, rien ne garantit que les résultats réels ne seront pas sensiblement différents des résultats attendus. L’investisseur est prié de ne pas se fier indûment aux déclarations prospectives. Concernant les déclarations prospectives, l’investisseur doit examiner attentivement les éléments de risque décrits dans la version la plus récente du prospectus simplifié.

Les opinions exprimées par l’auteur représentent son évaluation des marchés au moment où elles ont été exprimées. Ces opinions peuvent changer en tout temps et sans préavis. Les renseignements fournis dans le présent document ne constituent pas une sollicitation ni une offre relative à l’achat ou à la vente de titres, et ils ne doivent pas non plus être considérés comme des conseils de placement. Le rendement passé n’est pas garant des résultats futurs. Les statistiques du présent document proviennent d’une source jugée fiable, mais ne sont pas garanties.

Le présent document est fourni à titre informatif seulement. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Les placements doivent être évalués en fonction des objectifs de chaque investisseur. Il est préférable, en toute circonstance, d’obtenir l’avis de professionnels.

Le versement des distributions n’est pas garanti et peut fluctuer. Le versement des distributions ne doit pas être confondu avec le rendement ou le taux de rendement d’un fonds négocié en bourse. Si les distributions versées par le fonds négocié en bourse sont supérieures à son rendement, votre placement initial perdra de la valeur. Les distributions versées du fait de gains en capital réalisés par un fonds négocié en bourse ainsi que le revenu et les dividendes accumulés par un tel fonds sont imposables dans l’année où ils sont versés. Le prix de base rajusté est réduit du montant de tout remboursement de capital. Si le prix de base rajusté est inférieur à zéro, il vous faudra payer l’impôt sur les gains en capital sur la portion du montant qui est inférieure à zéro. Veuillez consulter la politique de distribution des fonds négociés en bourse qui se trouve dans le prospectus.

Les placements dans des fonds négociés en bourse peuvent comporter des frais de courtage, des frais de gestion et d’autres frais. Veuillez consulter l’aperçu du FNB ou le prospectus avant d’investir. Les taux de rendement indiqués sont les taux de rendement composés annuels historiques globaux; ils tiennent compte de l’évolution de la valeur des parts et du réinvestissement de tous les dividendes ou montants distribués, mais non des commissions qui se rattachent aux ventes, aux rachats ou aux distributions ni des frais facultatifs ou de l’impôt payables par le porteur de parts, lesquels auraient réduit le rendement. Les fonds négociés en bourse ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur.

Pour connaître les risques liés à un placement dans les FNB BMO, veuillez consulter les risques spécifiques énoncés dans le prospectus. Les FNB BMO s’échangent comme des actions, ils peuvent se négocier à escompte à leur valeur liquidative et leur valeur marchande fluctue, ce qui peut augmenter le risque de perte. Les distributions ne sont pas garanties et sont susceptibles d’être changées ou éliminées.

Les FNB BMO sont gérés par BMO Gestion d’actifs inc., qui est une société gestionnaire de fonds d’investissement et de portefeuille et une entité juridique distincte de la Banque de Montréal.

BMO Gestion mondiale d’actifs est le nom sous lequel BMO Gestion d’actifs inc. et BMO Investissements Inc. exercent leurs activités.

MC/MD Marque de commerce/marque de commerce déposée de la Banque de Montréal, utilisée sous licence.