Stratégie trimestrielle de titres à revenu fixe – Q1 2022

Le présent numéro décrit les stratégies de placement dans les titres à revenu fixe que nous avons mises en oeuvre au quatrième trimestre, terminé le 31 mars 2022 (année civile).

24 janv. 2022

Le présent numéro décrit les stratégies de placement dans les titres à revenu fixe que nous avons mises en œuvre au premier trimestre, terminé le 31 mars 2022 (année civile).

Durée

- La hausse des taux sera un thème central qui dictera les rendements des actifs au cours de la nouvelle année. La Banque du Canada (BdC) n’est que l’une des nombreuses banques centrales du G7 qui s’apprêtent à relever leur taux de financement à un jour. La Réserve fédérale américaine (la Fed) a déjà entrepris la réduction de son programme d’achat d’actifs, tandis que la Banque d’Angleterre (BdE) a surpris en relevant son taux de référence à la fin de 2021.

- Même si, selon nous, une hausse des taux est à l’horizon, le rythme de resserrement de la politique monétaire sera sans doute plus graduel que prévu par le marché. À l’heure actuelle, on s’attend à six augmentations des taux des swaps sur taux d’intérêt à un jour par la banque centrale du Canada. Les lecteurs doivent prendre note que seules huit réunions de la BdC sont prévues tout au long de l’année civile; actuellement, le marché s’attend à une première réunion en mars, ce qui signifie que la BdC devrait relever ses taux six fois sur les sept autres réunions. Il est probable qu’elle n’envisagera des hausses d’un quart de point que si l’inflation ne peut pas être contenue.

- Compte tenu de la pandémie en cours et de l’incertitude qu’elle fait peser sur les décisions du gouvernement – et donc sur l’économie –, il est probable que les banques centrales feront preuve de prudence pour ne pas faire de hausses de taux excessives, qui risqueraient d’étouffer la croissance économique. Si ces hausses devaient paralyser l’économie, sans être en mesure de stopper l’inflation, cela créerait une « stagflation », un problème beaucoup plus grave.

- Nous croyons donc que cette augmentation des taux sera plus graduelle. Les taux ont probablement trop réagi dans la partie à court terme de la courbe et peut-être fait preuve d’apathie dans les échéances moyennes. Nous nous attendons à ce que la courbe reflète éventuellement cette évolution, alors que la hausse des taux d’intérêt est repoussée sur la courbe à mesure que l’année avance, le marché anticipant une hausse plus graduelle des taux.

- De plus, comme nous l’avons déclaré l’année dernière, l’inflation ne sera pas de nature « temporaire », ce que la Fed a finalement reconnu. Cependant, nous nous attendons à ce qu’elle reste élevée, parce que la Fed ne courra pas le risque de paralyser l’économie, comme nous l’avons mentionné ci-dessus. En outre, comme nous l’avons indiqué dans notre rapport sur la stratégie de portefeuille du premier trimestre de 2022, les problèmes liés à la chaîne d’approvisionnement persisteront si d’autres confinements sont mis en place. Par ailleurs, si nous voyons les gouvernements commencer à traiter la COVID-19 comme une pandémie, la réouverture amènerait la demande à court terme à dépasser les stocks déjà serrés. L’inflation est avec nous… du moins à court terme.

Titres de créance

- Compte tenu des pressions à la hausse sur les taux d’intérêt, la surpondération des titres de créance se justifie pour atténuer partiellement le risque lié à la duration dans un portefeuille de titres à revenu fixe. Le récent élargissement des écarts, en particulier sur le marché américain des obligations de sociétés, a été en grande partie technique, puisque de nombreuses sociétés cherchaient à réunir des capitaux avant la hausse des taux. La forte demande dans le secteur entraînera sans doute un resserrement des écarts dans les prochaines semaines, sans compter que les données économiques resteront probablement encourageantes. Les positions comme le FINB BMO obligations de sociétés américaines de qualité à moyen terme couvertes en dollars canadiens (ZMU) procurent aux investisseurs des obligations de sociétés américaines de catégorie investissement.

- Nous croyons qu’une surpondération des obligations de sociétés est justifiée, mais cela ne signifie pas que les obligations d’État devraient être exclues d’un portefeuille. La sécurité que représentent les obligations d’État et les obligations émises par le gouvernement fédéral provoque une ruée vers la sécurité, en particulier face au bêta du marché boursier.

- De plus, une exposition aux titres de créance par l’intermédiaire du FINB BMO échelonné actions privilégiées (ZPR) contribuerait également à atténuer le risque lié à la duration, étant donné que ses dividendes sont liés au taux des obligations du gouvernement du Canada à cinq ans.

Devise

- À court terme, nous croyons que le dollar américain surpassera probablement le dollar canadien, en raison de la différence entre les attentes en matière de taux d’intérêt. La Fed ne devrait pas effectuer les quatre hausses de taux qui sont prises en compte par le marché, mais ces attentes sont beaucoup plus réalistes que celles relatives à la BdC. Par conséquent, nous nous attendons à un rendement supérieur du dollar américain, au moins pendant le premier trimestre de cette année, jusqu’à ce que les attentes sur les hausses de taux se limitent à trois ou quatre hausses par la banque centrale canadienne.

| Vendre | Symbole | % | Acheter | Symbole | % |

|---|---|---|---|---|---|

| FINB BMO obligations totales | ZAG | -2,00 % | FINB BMO obligations de sociétés américaines de qualité à moyen terme couvertes en dollars canadiens | ZMU | 2,00 % |

| FINB BMO obligations du Trésor américain à long terme | ZTL | -2,00 % | FINB BMO TIPS à court terme (parts couvertes) | ZTIP.F | 2,00 % |

| FINB BMO actions privilégiées de sociétés américaines couvert en dollars canadiens | ZHP | -1,00 % | FINB BMO échelonné actions privilégiées | ZPR | 1,00 % |

| TOTAL | -5,00 % | TOTAL | 5,00 % |

Sources : BMO Gestion mondiale d’actifs et Bloomberg.

Portefeuille modèle*

| Symbole | FNB Nom | Pondération (%) | Duration* | Rendement à l’échéance | Frais de gestion | Exposition | Positionnement |

|---|---|---|---|---|---|---|---|

| ZAG | FINB BMO obligations totales | 60,0 % | 8,43 | 2,61 % | 0,08 % | Canada | De base |

| ZMU | FINB BMO obligations de sociétés américaines de qualité à moyen terme couvertes en dollars canadiens | 22,0 % | 6,54 | 3,05 % | 0,15 % | États-Unis | De base |

| ZTL | FINB BMO obligations du Trésor américain à long terme | 3,0 % | 19,07 | 2,27 % | 0,20 % | États-Unis | De base |

| ZTIP.F | FINB BMO TIPS à court terme (parts couvertes) | 5,0 % | 2,52 | 0,32 % | 0,15 % | États-Unis | Non traditionnel |

| ZPR | FINB BMO échelonné actions privilégiées | 5,0 % | 3,01 | 4,76 % | 0,45 % | Canada | Non traditionnel |

| ZHP | FINB BMO actions privilégiées de sociétés américaines couvert en dollars canadiens | 5,0 % | 5,00 | 5,27 % | 0,45 % | États-Unis | Non traditionnel |

| Portefeuille | 100,0 % | 7,59 | 2,82 % | 0,14 % |

| Placements | Durée | Rendement | Pondération |

|---|---|---|---|

| De base | 8,31 | 2,71 % | 85,0 % |

| Non traditionnel | 3,51 | 3,34 % | 15,0 % |

| TOTAL | 7,59 | 2,81 % | 100,0 % |

| Canada | 8,01 | 2,78 % | 65,0 % |

| États-Unis | 6,82 | 2,86 % | 35,0 % |

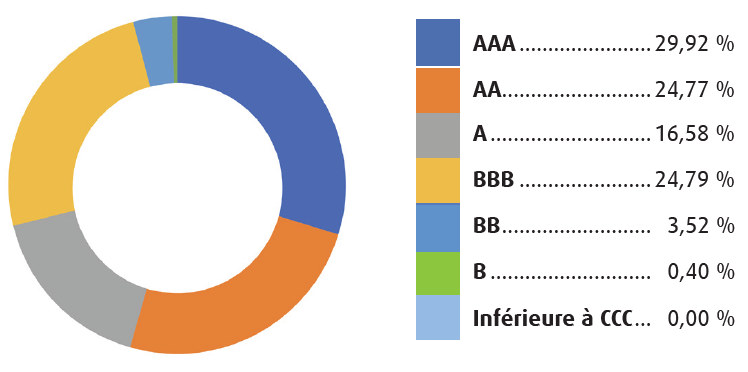

Sommaire de la qualité du crédit*

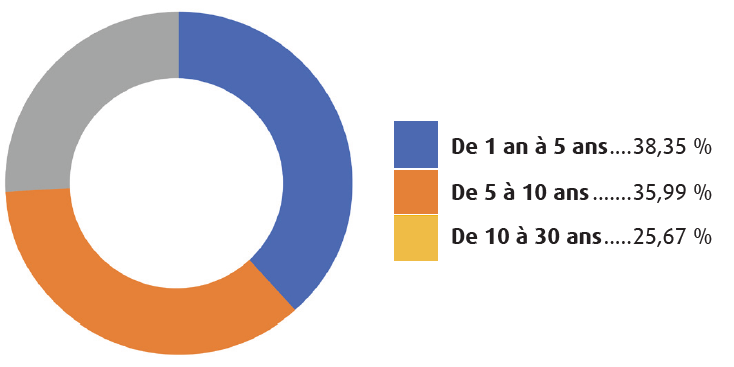

Sommaire des échéances*

* Au 31 décembre 2021. Veuillez noter que les taux de rendement varient d’un mois à l’autre en fonction des conditions de marché. Source : BMO Gestion mondiale d’actifs et Bloomberg.

Les positions du portefeuille peuvent changer sans préavis. Ces renseignements ne constituent pas une recommandation d’achat ou de vente d’un titre particulier.

Visitez le site bmo.com/fnb ou communiquez avec le Service à la clientèle au 1−800−361−1392.

Tout énoncé qui repose nécessairement sur des événements futurs peut être une déclaration prospective. Les déclarations prospectives ne sont pas des garanties de rendement. Elles comportent des risques, des éléments d’incertitude et des hypothèses. Bien que ces déclarations soient fondées sur des hypothèses considérées comme raisonnables, rien ne garantit que les résultats réels ne seront pas sensiblement différents des résultats attendus. L’investisseur est prié de ne pas se fier indûment aux déclarations prospectives. Concernant les déclarations prospectives, l’investisseur doit examiner attentivement les éléments de risque décrits dans la version la plus récente du prospectus simplifié.

La présente communication constitue une source générale d’information. Elle n’est pas conçue comme une source de conseils en placement ou en fiscalité et ne doit pas être considérée comme telle. Les placements particuliers ou les stratégies de négociation doivent être évalués en fonction de la situation de chaque investisseur. Il est recommandé aux particuliers de demander l’avis de professionnels compétents au sujet d’un placement précis. Les investisseurs ne peuvent pas investir directement dans un indice.

Les FNB BMO sont gérés et administrés par BMO Gestion d’actifs inc., une société de gestion de fonds d’investissement et de gestion de portefeuille et une entité juridique distincte de la Banque de Montréal.

Les placements dans des fonds négociés en bourse peuvent comporter des frais de courtage, des frais de gestion et d’autres frais. Veuillez lire l’Aperçu du FNB ou le prospectus des FNB BMO avant d’investir. Les taux de rendement indiqués sont les taux de rendement composés annuels historiques globaux; ils tiennent compte de l’évolution de la valeur des parts et du réinvestissement de tous les dividendes ou montants distribués, mais non des commissions qui se rattachent aux ventes, aux rachats ou aux distributions, ni des frais facultatifs ou de l’impôt payables par le porteur de parts, lesquels auraient réduit le rendement. Les fonds négociés en bourse ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur.

Pour connaître les risques liés à un placement dans les FNB BMO, veuillez consulter les risques spécifiques énoncés dans le prospectus du FNB BMO. Les FNB BMO s’échangent comme des actions, peuvent se négocier à escompte à leur valeur liquidative et leur valeur marchande fluctue, ce qui peut augmenter le risque de perte. Les distributions ne sont pas garanties et sont susceptibles d’être changées ou éliminées.

Les FNB BMO sont gérés par BMO Gestion d’actifs inc., qui est une société gestionnaire de fonds d’investissement et de portefeuille et une entité juridique distincte de la Banque de Montréal.

BMO Gestion mondiale d’actifs est une marque de commerce qui englobe BMO Gestion d’actifs inc. et BMO Investissements Inc.

MD / MC Marque de commerce déposée / marque de commerce de la Banque de Montréal, utilisée sous licence.