Remplacer les obligations individuelles par des FNB plus efficients pour augmenter les rendements

Les FNB BMO ont mis en place un processus de conversion d’obligations canadiennes individuelles en parts dans des FNB correspondants, ce qui permet aux conseillers en placement et aux gestionnaires de réduire les coûts et d’augmenter le rendement, entre autres avantages. Erika Toth, directrice générale, Institutions et Services-conseils, Est du Canada, nous explique le tout.

Après un an et demi de hausses historiques des taux d’intérêt, la renaissance des rendements obligataires bat son plein, alors que de nombreux investisseurs consacrant une part de plus en plus importante de leur portefeuille aux obligations, aux CPG, aux marchés monétaires et aux comptes d’épargne à intérêt élevé.

Pas moins de sept des dix FNB les plus vendus de BMO Gestion mondiale d’actifs cette année sont des FNB d’obligations, ce qui reflète directement ce changement.

Bien que nos FNB du marché monétaire et nos solutions d’obligations à très court terme aient été populaires, nos deux meilleures ventes sont en fait le FINB BMO obligations fédérales à long terme (symbole : ZFL) et le FINB BMO obligations fédérales à moyen terme (symbole : ZFM), car les conseillers en placement et les gestionnaires cherchent à prolonger la duration pour se prémunir contre les pics de taux et tout repli des marchés.

Non seulement les taux actuels sont plus attrayants qu’ils ne l’ont jamais été au cours des 15 à 20 dernières années, mais avec la hausse des taux, une grande partie du marché obligataire se négocie à escompte, ce qui ouvre la voie à des occasions de tirer parti des gains en capital à mesure que les obligations arrivent à échéance et convergent vers leur valeur nominale.

Bien que de nombreux gestionnaires de portefeuille s’appuient sur des expositions aux obligations individuelles, la tactique n’est pas sans inconvénient. Les coûts de négociation élevés, les écarts plus larges, et le manque de liquidité doivent être pris en compte dans l’analyse de leur convenance. En outre, l’accumulation de positions entraîne un risque de lassitude à l’égard de la gestion du cycle de vie de celles-ci.

Par rapport aux obligations individuelles, les FNB présentent des avantages considérables aux investisseurs, notamment la possibilité d’obtenir une diversification instantanée au moyen d’une seule opération, ainsi que des avantages importants en matière de liquidités aux investisseurs qui cherchent à gérer une répartition ou un modèle précis dans plusieurs comptes de clients.

Les écarts de taux ont également tendance à favoriser les FNB par rapport aux obligations individuelles. Dans le pire des cas, les FNB se négocieront dans une fourchette de cours acheteur-vendeur équivalente à celle des titres à revenu fixe sous-jacents. Toutefois, ils présenteront généralement des écarts bien moins importants compte tenu de la liquidité secondaire fournie par le marché. Vous trouverez plus de renseignements à ce sujet ci-après.

En règle générale, les FNB proposent aux investisseurs une solution rentable, diversifiée et évolutive pour les titres à revenu fixe, en offrant globalement une meilleure souplesse tactique et la capacité de cibler précisément la duration et l’exposition afin de répondre aux objectifs de placement des clients.

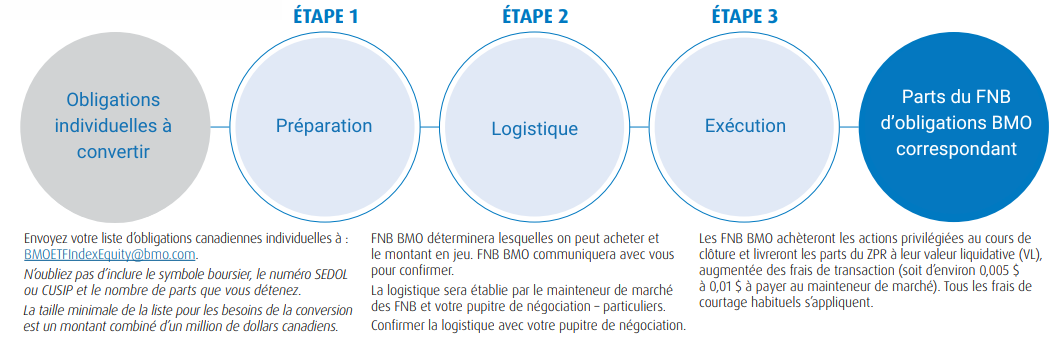

Conversion d’obligations individuelles

Pour ces raisons, BMO a mis en place un processus permettant à un investisseur de convertir ses obligations canadiennes individuelles (ou ses actions privilégiées à taux révisable) en parts d’un FNB correspondant. Par exemple, les obligations de sociétés canadiennes d’une durée de cinq ans ou moins peuvent facilement être converties directement en parts du FINB BMO obligations de sociétés à court terme (symbole : ZCS). Ce processus permet à un investisseur de tirer pleinement parti des avantages des FNB, tout en assurant la normalisation, la transparence et la diversification à l’échelle des comptes des clients.

Bien entendu, c’est loin d’être la seule option disponible. FNB BMO est le plus important fournisseur de FNB à revenu fixe au Canada sur le plan de l’actif sous gestion et du nombre d’expositions offertes1.

Processus de conversion

Les coûts des écarts de taux des FNB, bien qu’ils soient un facteur lorsqu’on envisage une répartition, peuvent souvent être inférieurs aux écarts de taux des obligations individuelles pour les conseillers en placement et les bureaux de gestion familiale, en particulier dans le cas des obligations de sociétés, qui sont parfois plus difficiles à négocier. Comme les exemples ci-dessous l’illustrent, les écarts auxquels sont assujettis les circuits de distribution des services aux particuliers et des services institutionnels sont plus élevés, dans certains cas de façon importante. Les économies peuvent être importantes et stimuler le rendement à long terme.

Sources : Indice FTSE Russell (FTSE) et BMO Gestion mondiale d’actifs au 16 mars 2023.

Tendances récentes

Compte tenu de la réorientation de la répartition de l’actif vers les titres à revenu fixe cette année, sept des dix FNB les plus achetés de BMO sont des titres à revenu fixe, comme nous l’avons mentionné plus haut. Tandis que le BMO Fonds du marché monétaire, série FNB (symbole : ZMMK) et le FNB BMO d’obligations à très court terme (symbole : ZST) demeurent des choix populaires, nos deux meilleurs ventes sont en fait le FINB BMO obligations fédérales à long terme (symbole : ZFL) et le FINB BMO obligations fédérales à moyen terme (symbole : ZFM), ce qui reflète le désir des gestionnaires de prolonger la duration et de se prémunir contre les pics de taux et tout repli des marchés2.

Les obligations dominent les FNB les plus vendus2

Fonds |

Symbole |

ASG (M$) |

Flux |

ZFL |

2 635,17 |

1 195,2 |

|

ZEB |

3 784,27 |

1 069,7 |

|

ZFM |

978,43 |

728,4 |

|

ZEA |

6 664,53 |

717,7 |

|

FINB BMO obligations de sociétés américaines de qualité à moyen terme couvertes en dollars canadiens |

ZMU |

2 875,57 |

634,7 |

ZMMK |

794,57 |

616,1 |

|

FINB BMO obligations de sociétés américaines de qualité à moyen terme |

ZIC |

3 033,89 |

576,7 |

ZGB |

1 045,02 |

482,4 |

|

FNB BMO vente d’options d’achat couvertes de banques canadiennes |

ZWB |

2 807,85 |

378,7 |

ZUAG.F |

335,6 |

343,6 |

Un mot sur l’efficience fiscale

Comme les taux d’intérêt ont atteint des niveaux inégalés depuis des années, les taux obligataires (et le rendement à l’échéance) ont également augmenté considérablement. Les investisseurs peuvent maintenant acheter des obligations qui sont fortement sous-évaluées par rapport à leur valeur à l’échéance.

Par conséquent, le marché des titres à revenu fixe peut offrir un rendement plus intéressant que les CPG et les comptes d’épargne à intérêt élevé pour les investisseurs imposables. L’écart après impôt peut être important pour les clients à valeur nette élevée, ce qui crée une occasion pour les gestionnaires de portefeuille, les conseillers en placement et les bureaux de gestion familiale d’ajouter de la valeur.

Là encore, il y a une efficience des FNB. L’avantage d’acheter un FNB dont le panier d’obligations se négocie à escompte est qu’une partie du rendement futur proviendra de la plus-value du cours (la différence entre le cours actualisé et la valeur à l’échéance ramenée à sa valeur nominale), qui est traitée comme un gain en capital aux fins de l’impôt.

L’utilisation d’un taux d’inclusion des gains en capital de 50 % signifie que la moitié du gain en capital est libre d’impôt, tandis que l’autre 50 % est ajouté au revenu imposable, avec le revenu du coupon (l’intérêt). Cela se compare aux CPG et aux comptes d’épargne à intérêt élevé dont la totalité du rendement provient de revenus d’intérêts et qui, par conséquent, sont entièrement assujettis à l’impôt.

Examinons deux exemples qui comparent le FNB BMO d’obligations à très court terme (symbole : ZST) à un CPG dans le premier cas, et au FNB BMO d’obligations à escompte à court terme (symbole : ZSDB) dans le second.

Dans le premier scénario, avec un horizon d’un an et un investissement de 100 $ (et en supposant que les taux d’intérêt et les écarts de taux ne changent pas pour des raisons de simplicité), le rendement total avant impôt sera de 5,45 % et, pour les investisseurs imposables, il s’agira d’une combinaison de revenus et de gains en capital, ce qui donnera un rendement après impôt de 3,23 %, soit 67 points de base de plus que le CPG comparable qui est entièrement imposé en tant que revenu d’intérêt.

Le FNB BMO obligations à très court terme (symbole : ZST) par rapport à un CPG non remboursable d’un an

| Rendement avant impôts | Rendement après impôts | ||||||||

| Coupon | Rend. à l’éch. | Revenu d’intérêts ($) | Gains en capital ($) | Revenu d’intérêts ($) | Gains en capital ($) | Rendement après impôts ($) | Rendement après impôts (%) | Écart | |

ZST | 2,86 | 5,45 | 2,86 $ | 2,59 $ | 1,33 $ | 1,90 $ | 3,23 $ | 3,23 % | 0,67 % |

| GIC | 5,50 | 5,50 | 5,50 $ | 0,00 $ | 2,56 $ | 0,00 $ | 2,56 $ | 2,56 % | -0,67 % |

Source : BMO Gestion mondiale d’actifs au 20 juillet 2023. Le rendement à l’échéance est calculé avant déduction des frais.

Un scénario semblable peut être observé en comparant le ZSDB à un CPG, où le rendement après impôt du premier dépasse celui du second d’environ 29 %.

Le FNB BMO obligations à escompte à court terme (symbole : ZSDB) par rapport à un CPG non remboursable d’un an et au iShares Core Canadian Short Term Bond Index ETF (symbole : XSB) ou des FNB similaires, comme le FINB BMO obligations à court terme (symbole : ZSB) et le Vanguard Canadian Short-Term Bond Index ETF (symbole : VSB)

| Rendement avant impôts | Rendement après impôts | ||||||||

| Coupon | Rend. à l’éch.5 | Revenu d’intérêts ($) | Gains en capital ($) | Revenu d’intérêts ($) | Gains en capital ($) | Rendement après impôts ($) | Rendement après impôts (%) | Écart | |

ZSDB | 1,32 | 5,00 | 1.32 $ | 3.68 $ | 0.61 $ | 2.70 $ | 3.31 $ | 3.31 % | |

| GIC | 5,50 | 5,50 | 5.50 $ | 0.00 $ | 2.56 $ | 0.00 $ | 2.56 $ | 2.56 % | -0.75% |

| XSB | 2,68 | 4,91 | 2.68 $ | 2.23 $ | 1.25 $ | 1.63 $ | 2.88 $ | 2.88 % | -0.43% |

Source : BMO Gestion mondiale d’actifs au 20 juillet 2023. Le rendement à l’échéance est calculé avant déduction des frais.

La gamme de FNB d’obligations à escompte de BMO peut amplifier davantage cet avantage fiscal. Les obligations du panier sont toutes achetées à escompte. Par conséquent, le coupon, qui est encore une fois imposé en tant qu’intérêts, est moins élevé, et une plus grande partie du rendement total provient de la convergence des prix des obligations vers leur valeur nominale à mesure qu’elles arrivent à échéance; lire : gains en capital.

| Nom du fonds | Symbole | Frais de gestion maximaux | RFG | Rendement annualisé des distributions | Rendement à l’échéance |

| FINB BMO obligations à escompte | ZDB | 0,09 % | 0,10 % | 2,53 % | 4,54 % |

| FNB BMO obligations à escompte à court terme | ZSDB | 0,09 % | 0,10 % | 1,82 % | 4,99 % |

| FNB BMO obligations à escompte de sociétés | ZCDB | 0,15 % | 0,17 % | 2,43 % | 5,49 % |

Source : FNB BMO. Taux de rendement en date du 31 août 2023.

En sommaire, les FNB offrent aux conseillers en placement et aux gestionnaires une solution rentable, diversifiée et évolutive pour la répartition de leurs obligations, ce qui donne aux investisseurs une meilleure souplesse tactique, et la capacité de cibler précisément la duration et l’exposition afin d’atteindre les objectifs des clients.

En bref, ils peuvent réduire les coûts tout en augmentant le rendement et, grâce au processus de conversion des billets individuels en FNB correspondants de BMO, ils peuvent simplifier la répartition globale et lui permettre de tirer parti de ces gains d’efficience.

Pour en savoir plus sur la conversion d’obligations individuelles en l’un de nos FNB, veuillez communiquer avec votre spécialiste, FNB BMO. Nos gestionnaires de portefeuille sont également à votre disposition pour vous aider avec des conseils sur la négociation. Vous pouvez également les appeler au 1−877−741−7263.

1 Marchés financiers Banque Nationale, Recherche de MFBNC – Guide sur les FNB, 5 septembre 2023.

Avis :

Tout énoncé qui repose nécessairement sur des événements futurs peut être une déclaration prospective. Les déclarations prospectives ne sont pas des garanties de rendement. Elles comportent des risques, des éléments d’incertitude et des hypothèses. Bien que ces déclarations soient fondées sur des hypothèses considérées comme raisonnables, rien ne garantit que les résultats réels ne seront pas sensiblement différents des résultats attendus. L’investisseur est prié de ne pas se fier indûment aux déclarations prospectives. Concernant les déclarations prospectives, l’investisseur doit examiner attentivement les éléments de risque décrits dans la version la plus récente du prospectus simplifié.

Les opinions exprimées par l’auteur représentent son évaluation des marchés au moment où elles ont été exprimées. Ces opinions peuvent changer en tout temps et sans préavis. Les renseignements fournis dans le présent document ne constituent pas une sollicitation ni une offre relative à l’achat ou à la vente de titres, et ils ne doivent pas non plus être considérés comme des conseils de placement. Le rendement passé n’est pas garant des résultats futurs. Les statistiques du présent document proviennent d’une source jugée fiable, mais ne sont pas garanties.

Le présent document est fourni à titre informatif seulement. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Les placements doivent être évalués en fonction des objectifs de chaque investisseur. Il est préférable, en toute circonstance, d’obtenir l’avis de professionnels.

Le versement des distributions n’est pas garanti et peut fluctuer. Le versement des distributions ne doit pas être confondu avec le rendement ou le taux de rendement d’un fonds négocié en bourse. Si les distributions versées par le fonds négocié en bourse sont supérieures à son rendement, votre placement initial perdra de la valeur. Les distributions versées du fait de gains en capital réalisés par un fonds négocié en bourse ainsi que le revenu et les dividendes accumulés par un tel fonds sont imposables dans l’année où ils sont versés. Le prix de base rajusté est réduit du montant de tout remboursement de capital. Si le prix de base rajusté est inférieur à zéro, il vous faudra payer l’impôt sur les gains en capital sur la portion du montant qui est inférieure à zéro. Veuillez consulter la politique de distribution des fonds négociés en bourse qui se trouve dans le prospectus.

Les placements dans des fonds négociés en bourse peuvent comporter des frais de courtage, des frais de gestion et d’autres frais. Veuillez consulter l’aperçu du FNB ou le prospectus avant d’investir. Les taux de rendement indiqués sont les taux de rendement composés annuels historiques globaux; ils tiennent compte de l’évolution de la valeur des parts et du réinvestissement de tous les dividendes ou montants distribués, mais non des commissions qui se rattachent aux ventes, aux rachats ou aux distributions ni des frais facultatifs ou de l’impôt payables par le porteur de parts, lesquels auraient réduit le rendement. Les fonds négociés en bourse ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur.

Pour connaître les risques liés à un placement dans les FNB BMO, veuillez consulter les risques spécifiques énoncés dans le prospectus. Les FNB BMO s’échangent comme des actions, ils peuvent se négocier à escompte à leur valeur liquidative et leur valeur marchande fluctue, ce qui peut augmenter le risque de perte. Les distributions ne sont pas garanties et sont susceptibles d’être changées ou éliminées.

Les FNB BMO sont gérés par BMO Gestion d’actifs inc., qui est une société gestionnaire de fonds d’investissement et de portefeuille et une entité juridique distincte de la Banque de Montréal.

BMO Gestion mondiale d’actifs est le nom sous lequel BMO Gestion d’actifs inc. et BMO Investissements Inc. exercent leurs activités.

MC/MD Marque de commerce/marque de commerce déposée de la Banque de Montréal, utilisée sous licence.