Cinq raisons convaincantes de privilégier l’or à long terme

L’or a tendance à être un actif refuge en période d’incertitude économique en raison de sa valeur durable et de sa faible corrélation1 avec les catégories d’actif traditionnelles, ce qui offre un moyen de diversifier les portefeuilles. Dans un contexte de tensions géopolitiques persistantes, de réductions de taux attendues et de volatilité des marchés, l’or a atteint un niveau record en 2024. Voici cinq raisons pour lesquelles nous croyons qu’il continuera de voler la vedette.

FNB en vedette

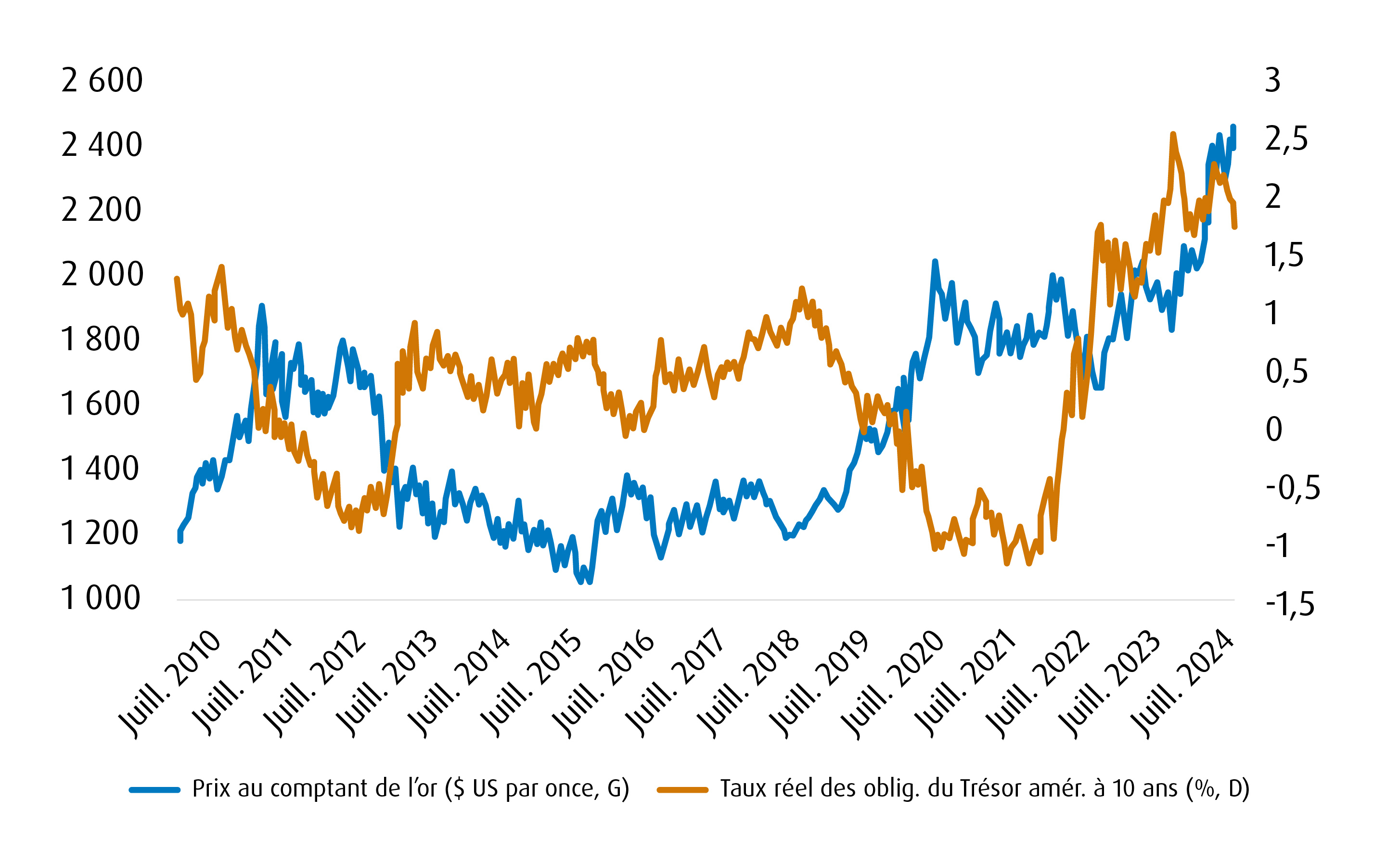

1. Corrélation inverse de l’or avec les taux réels des obligations du Trésor américain à 10 ans

Depuis longtemps maintenant, le prix de l’or est corrélé de façon inverse aux taux réels des obligations du Trésor américain à 10 ans.

Qu’est-ce qui explique cette relation? Par le passé, le taux de rendement réel des obligations du Trésor américain à 10 ans a servi d’indicateur de ce que le marché considère comme le niveau d’équilibre de la croissance aux États-Unis. À l’heure actuelle, le taux de rendement du marché est d’environ 1,8 %2, ce qui est conforme à la tendance de croissance de la plupart des marchés. Cependant, lorsque les inquiétudes concernant la trajectoire de la croissance aux États-Unis s’intensifient, les investisseurs augmentent généralement la pondération des actifs refuges, comme l’or. À l’inverse, lorsque la confiance à l’égard de l’économie américaine est élevée (et que l’on s’attend à une hausse des taux de croissance à long terme), les investisseurs réduisent habituellement les pondérations des actifs défensifs comme l’or.

La corrélation inverse entre l’or et le taux réel des obligations du Trésor américain à 10 ans

Il est vrai que la solidité de cette relation s’est un peu atténuée depuis le début du cycle de hausse des taux au début de 2022. En effet, les attentes de croissance à long terme aux États-Unis ont augmenté en même temps que les prix de l’or. Cependant, nous ne croyons pas que la nature de la relation a structurellement changé.

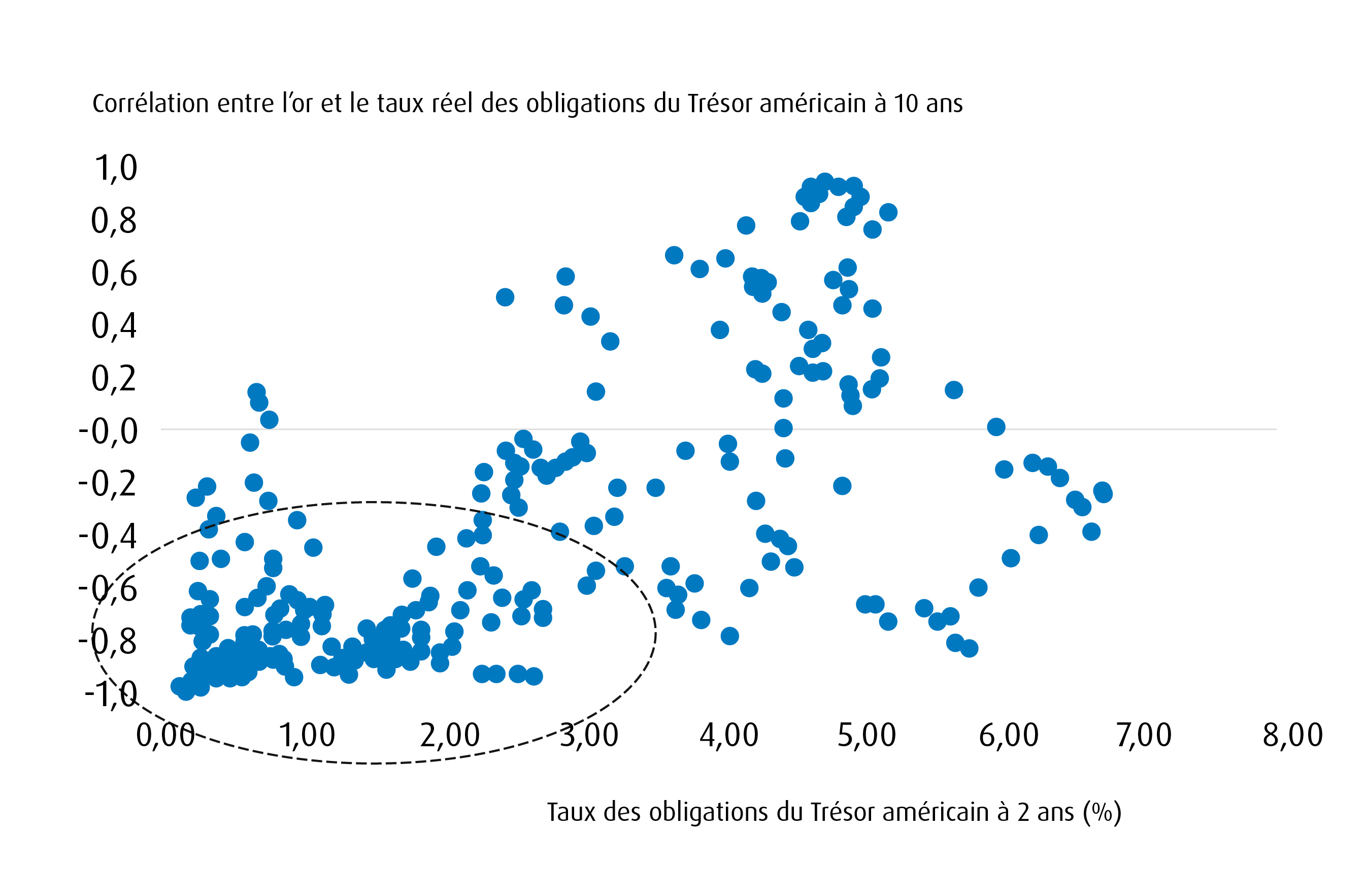

Au lieu de cela, alors que les taux d’intérêt baissent dans le monde développé, nous nous attendons à ce que la corrélation inverse entre les deux éléments se raffermisse. Ce serait conforme aux régimes que nous avons observés par le passé : la vigueur de la corrélation augmente lorsque les taux d’intérêt sont plus bas que lorsqu’ils sont plus élevés.

La vigueur de la corrélation augmente lorsque les taux d’intérêt sont plus bas

Source : BMO Gestion mondiale d’actifs, au 15 août 2024.

2. Les risques sont un ralentissement de l’économie américaine à partir de maintenant

Mais pour que les taux réels des obligations du Trésor américain à 10 ans baissent, le marché doit réévaluer sa vision à long terme de l’économie américaine.

Ces derniers temps, elle est en plein essor. Cependant, tout indique que le marché du travail peine à absorber le grand nombre de nouveaux arrivants. Cela a fait grimper le taux de chômage dernièrement et pourrait entraîner un ralentissement de la consommation. De plus, la confiance des entreprises devrait être mise davantage à rude épreuve tant que les conditions financières resteront aussi tendues. Les prêts aux entreprises et aux industries ont déjà ralenti, et la croissance négative est généralement compatible avec un ralentissement plus prononcé de l’activité réelle.

Lorsque la Réserve fédérale américaine (Fed) commencera son cycle d’assouplissement, le marché surveillera de près les données publiées pour déceler tout signe indiquant que l’économie américaine ralentit plus que prévu. Si c’est le cas, il y aura des réévaluations de la croissance à long terme, ce qui est généralement positif pour les prix de l’or.

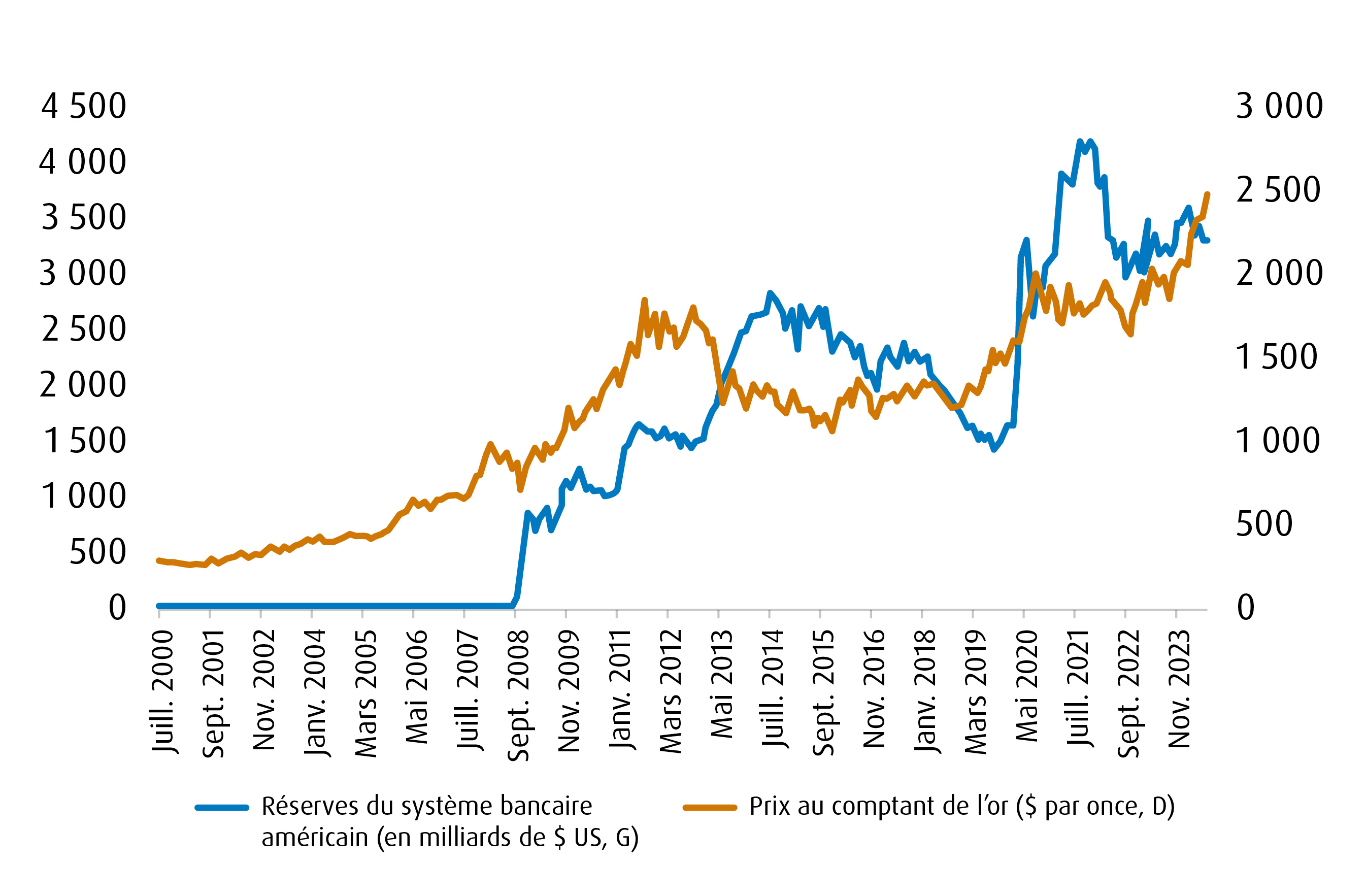

3. Les craintes d’une dévaluation monétaire subsistent

Au cours des 15 dernières années, le bilan de la Fed a considérablement augmenté. Cela tient principalement au fait que la Fed a dû recourir à une politique non conventionnelle (un assouplissement quantitatif) pour stimuler l’activité lorsque les taux d’intérêt étaient à zéro. En termes simples, le processus d’assouplissement quantitatif signifie que la Fed élargit son bilan au moyen d’achats d’actifs, ce qui se traduit également par une augmentation correspondante du montant des réserves dans le système bancaire (un passif pour la Fed).

N’oubliez pas que les réserves dans le système bancaire sont une forme d’argent. Une hausse de la base monétaire alimente habituellement les inquiétudes d’une dévaluation à long terme du dollar américain. Il est maintenant entendu que le bilan de la Fed est structurellement plus important, parce que le processus de resserrement quantitatif, qui consiste pour la Fed à laisser ses placements en obligations du Trésor américain et en titres adossés à des créances hypothécaires (TACH) arriver à échéance sans les renouveler, ne viendra pas complètement contrer le processus d’assouplissement quantitatif. Cela signifie que les réserves du système bancaire sont structurellement plus élevées.

De plus, la devise en circulation est un passif direct pour la Fed. Afin de préserver l’intégrité de la valeur du dollar américain, les actifs détenus par la Fed doivent être de grande qualité. Cependant, l’approche de la Fed face aux crises et aux ralentissements au fil des ans lui a permis d’accepter des garanties de moins bonne qualité (y compris des titres de créance de sociétés à rendement élevé). Implicitement, cela donne l’impression que les actifs détenus par la Fed sont de moins bonne qualité. À la marge, cela alimente les craintes d’une dépréciation du dollar américain à long terme.

Les réserves du système bancaire américain au fil du temps

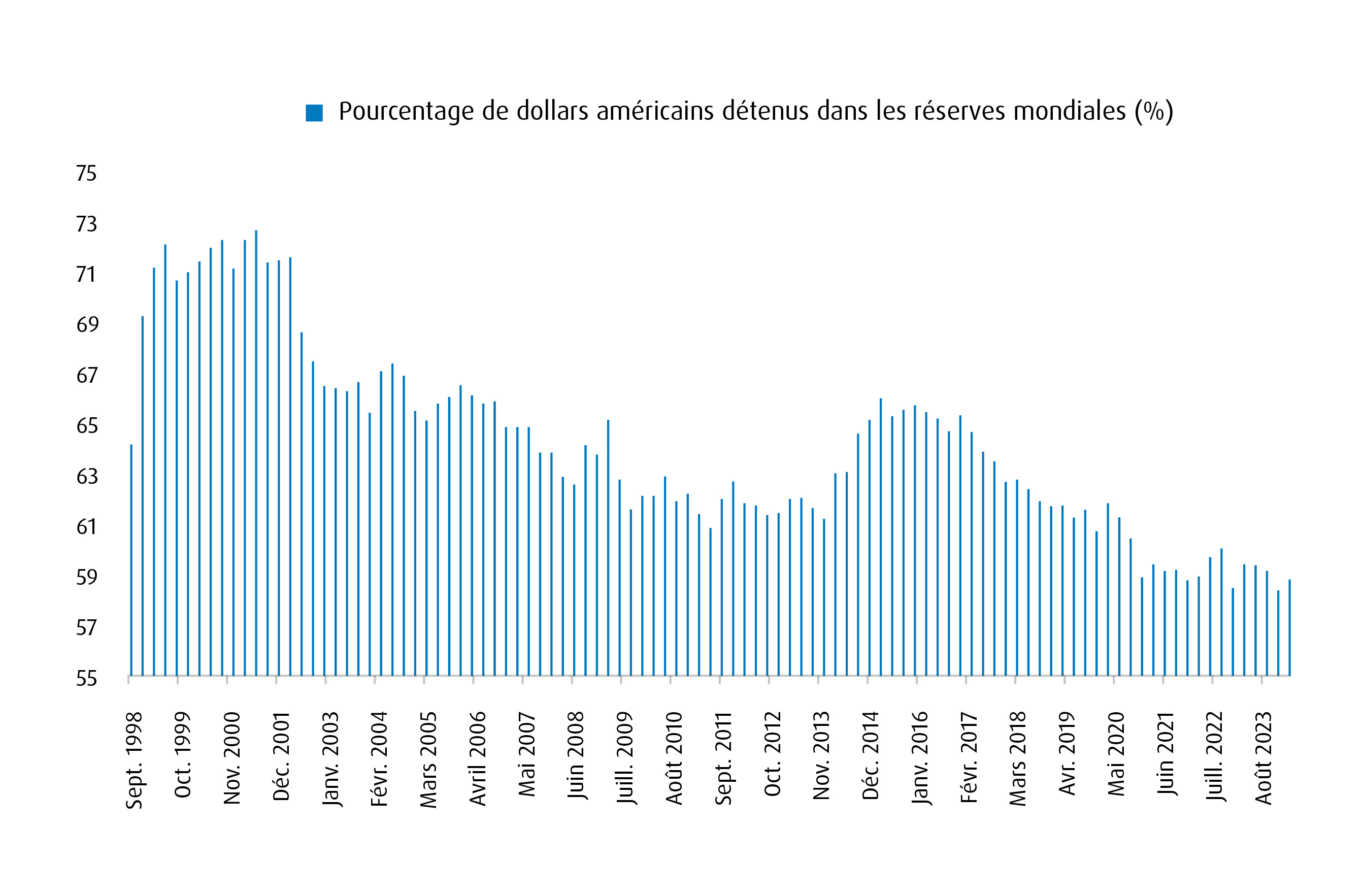

4. La diversification des banques centrales restera un thème important

Nous ne pensons pas que le dollar américain perdra son statut de monnaie de réserve. Le scénario le plus probable est qu’il perde son statut de seule monnaie de réserve.

Cela découlera en grande partie des éléments suivants :

- Utilisation excessive des sanctions comme outil politique

- Déficits budgétaires procycliques soutenus (et importants) aux États-Unis

- Une transition graduelle vers les placements non traditionnels en tant que moyen d’échange (monnaies numériques des banques centrales)

Nous avons déjà vu des pays moins alignés sur la politique américaine (notamment la Chine et la Russie) augmenter leurs réserves d’or. On s’attend à ce que cette tendance se poursuive dans d’autres pays où un grand nombre de réserves de change sont libellées en $ US, et qui se transforment au fur et à mesure que nous nous dirigeons vers un monde décentralisé et davantage à pôles multiples.

Les réserves d’or augmentent

Pourcentage de dollars américains détenus dans les réserves en baisse

5. Les déficits persistants menacent le dollar américain

Avant les élections américaines, on ne s’attend pas à ce que Mme Harris et M. Trump présentent un programme de consolidation budgétaire. Il s’agit d’une préoccupation, étant donné l’ampleur actuelle du déficit qui se rapproche de son niveau le plus élevé en temps de paix.

Les déficits budgétaires soutenus dans un contexte procyclique sont généralement pessimistes pour le dollar américain. Cela pourrait alimenter le thème de la dépréciation et se traduire par un élan supplémentaire au détriment du dollar américain dans les réserves des banques centrales.

Conclusion

Plusieurs facteurs convaincants à moyen et long terme plaident en faveur d’une exposition accrue à l’or. FNB BMO lingots d’or – parts en $ CA (symbole : ZGLD), qui permet aux porteurs de parts d’obtenir une exposition directe au prix du métal jaune sans avoir à subir les contrecoups de l’achat et de l’entreposage du métal précieux, offre une protection appropriée pour les portefeuilles, tout en permettant un certain rendement supérieur.

1 Mesure statistique de la façon dont deux titres fluctuent l’un par rapport à l’autre. Une corrélation positive indique des mouvements similaires (les actifs montent et descendent ensemble), tandis qu’une corrélation négative indique des mouvements opposés (un des actifs monte, l’autre descend).

2 Taux du marché au 15 août 2024.

Réservé aux conseillers.

La communication est fournie à titre informatif seulement. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Les placements particuliers ou les stratégies de négociation doivent être évalués en fonction des objectifs de placement de l’investisseur. Il est préférable, en toutes circonstances, d’obtenir l’avis de professionnels.

Tout énoncé qui repose nécessairement sur des événements futurs peut être une déclaration prospective. Les déclarations prospectives ne sont pas des garanties de rendement. Elles comportent des risques, des éléments d’incertitude et des hypothèses. Bien que ces déclarations soient fondées sur des hypothèses considérées comme raisonnables, rien ne garantit que les résultats réels ne seront pas sensiblement différents des résultats attendus. L’investisseur est prié de ne pas se fier indûment aux déclarations prospectives. Concernant les déclarations prospectives, l’investisseur doit examiner attentivement les éléments de risque décrits dans la version la plus récente du prospectus simplifié.

Les placements dans des fonds négociés en bourse peuvent comporter des frais de courtage, des frais de gestion et d’autres frais. Veuillez lire les Aperçus des FNB ou les prospectus des FNB BMO avant d’investir. Les fonds négociés en bourse ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur.

Pour connaître les risques liés à un placement dans les FNB BMO, veuillez consulter les risques spécifiques énoncés dans le prospectus du FNB BMO. Les FNB BMO s’échangent comme des actions, ils peuvent se négocier à escompte à leur valeur liquidative et leur valeur marchande fluctue, ce qui peut augmenter le risque de perte. Les distributions ne sont pas garanties et sont susceptibles d’être changées ou éliminées.

Les FNB BMO sont gérés par BMO Gestion d’actifs inc., qui est une société gestionnaire de fonds d’investissement et de portefeuille et une entité juridique distincte de la Banque de Montréal.BMO Gestion mondiale d’actifs est une marque de commerce sous laquelle BMO Gestion d’actifs inc. et BMO Investissements Inc. exercent leurs activités.

« BMO (le médaillon contenant le M souligné) » est une marque de commerce déposée de la Banque de Montréal, utilisée sous licence.