Ajouter de l’alpha au moyen des placements sectoriels : Les FNB représentent l’outil optimal pour les stratégies de rotation tactique

La baisse des coûts, la liquidité élevée et l’efficience fiscale ne sont que trois raisons pour lesquelles les FNB sont des solutions élégantes, mais pratiques, pour acheter (et vendre) des positions sectorielles précises. Daniel Stanley, Directeur général, Ventes aux institutions, FNB BMO, fait valoir avec force qu’il n’existe tout simplement pas de meilleur produit pour les gestionnaires de portefeuille discrétionnaires.

Selon la norme de classification industrielle mondiale (GICS), il existe 11 secteurs boursiers différents : l’énergie, les matières premières, l’industrie, les services publics, la santé, les services financiers, la consommation discrétionnaire, les biens de consommation de base, les technologies de l’information, les services de communication et l’immobilier. Les placements sectoriels permettent d’investir son argent selon ces 11 secteurs GICS.

On peut prendre ces secteurs en considération en tenant compte de l’économie; certains sont défensifs, produisent des biens et des services qui sont des nécessités et dont la demande est inélastique. Les aliments, les médicaments et l’électricité, par exemple. Ces secteurs souffrent souvent moins en période de récession. D’autres secteurs sont cycliques et produisent des biens et des services dont la demande augmente ou diminue lorsque l’économie se raffermit ou s’affaiblit : l’essence, les voitures, les semi-conducteurs, les vacances et les matériaux de construction, par exemple. Ce sont des secteurs qui, en raison de leur demande élastique, se comporteront bien en période de prospérité, mais qui souffriront en période de récession.

En règle générale, les placements sectoriels peuvent accroître la diversification du portefeuille, réduire la volatilité et donner aux gestionnaires la possibilité d’ajouter de l’alpha au moyen de stratégies de rotation.

Un autre facteur important à prendre en considération est que les tendances sectorielles tendent à être mondiales et qu’elles fournissent des renseignements supplémentaires aux gestionnaires de placements pour qu’ils adaptent leurs portefeuilles tout au long du cycle économique. Établir la répartition géographique en fonction du marché peut être difficile, mais les changements sectoriels fournissent des renseignements pertinents sur les tendances qui peuvent être généralisés, ce qui donne au gestionnaire plus d’occasions de gérer le risque et le rendement.

Pourquoi utiliser les FNB?

En ce qui concerne les placements sectoriels, les gestionnaires de portefeuille discrétionnaires disposent d’une pléthore d’outils. La recherche de titres individuels dans des secteurs est à la fois coûteuse et chronophage; les fonds d’investissement et les FNB sectoriels restent donc des options. Les fonds sectoriels et les FNB ont connu une croissance fulgurante au cours des 20 dernières années, les FNB BMO comptant à eux seuls 37 FNB sectoriels, chacun ayant un actif sous gestion de plus de 100 millions de dollars1. Mais seuls les FNB permettent aux gestionnaires de portefeuille de bloquer rapidement et efficacement les opérations intrajournalières en une seule opération.

Les FNB reproduisent habituellement un indice, ce qu’on appelle parfois une exposition passive. En fait, l’indice change tout, comme une girouette qui suit le capital des investisseurs lorsqu’il passe d’un secteur à un autre dans une économie. Contrairement à un gestionnaire actif, un indice n’a aucune émotion ou préférence personnelle, et le FNB fournit des données précises qui peuvent être utilisées pour analyser l’attrait relatif d’un secteur par rapport à un autre.

Pour les gestionnaires de portefeuille discrétionnaires des bureaux de gestion familiale ou des sociétés de conseils en placement, il n’y a tout simplement pas de meilleur outil qu’un FNB sectoriel; ils sont peu coûteux, précis, fiscalement avantageux, liquides et soutenus par des années de données sur le risque et le rendement qui ne sont pas entravées par les caprices d’un gestionnaire de placements.

Au moment d’évaluer les décisions de répartition des FNB, voici deux autres caractéristiques à prendre en considération :

Placements sectoriels canadiens et américains

Même si le Canada dispose d’un marché bien établi pour des secteurs comme les services financiers, l’énergie et les ressources, il n’est pas exposé à des secteurs comme la santé et les technologies, et les secteurs nationaux sont souvent dominés par une ou deux sociétés. Les FNB sectoriels américains, comme le FINB BMO équipondéré américain de la santé couvert en dollars canadiens (symbole : ZUH) et le FINB BMO actions du Nasdaq 100 couvertes en dollars canadiens (symbole : ZQQ), aident à combler ces lacunes.

Équipondération ou capitalisation boursière?

Les FNB sectoriels équipondérés ont une exposition en pourcentage égale à chacun des titres sous-jacents du secteur, ce qui a pour effet de réduire le risque de concentration et d’améliorer la diversification sectorielle; un rendement supérieur en résulte couramment. Les FNB sectoriels pondérés en fonction de la capitalisation boursière peuvent concentrer l’exposition dans les titres sous-jacents ayant la plus grande capitalisation boursière.

Grille sommaire – Secteurs

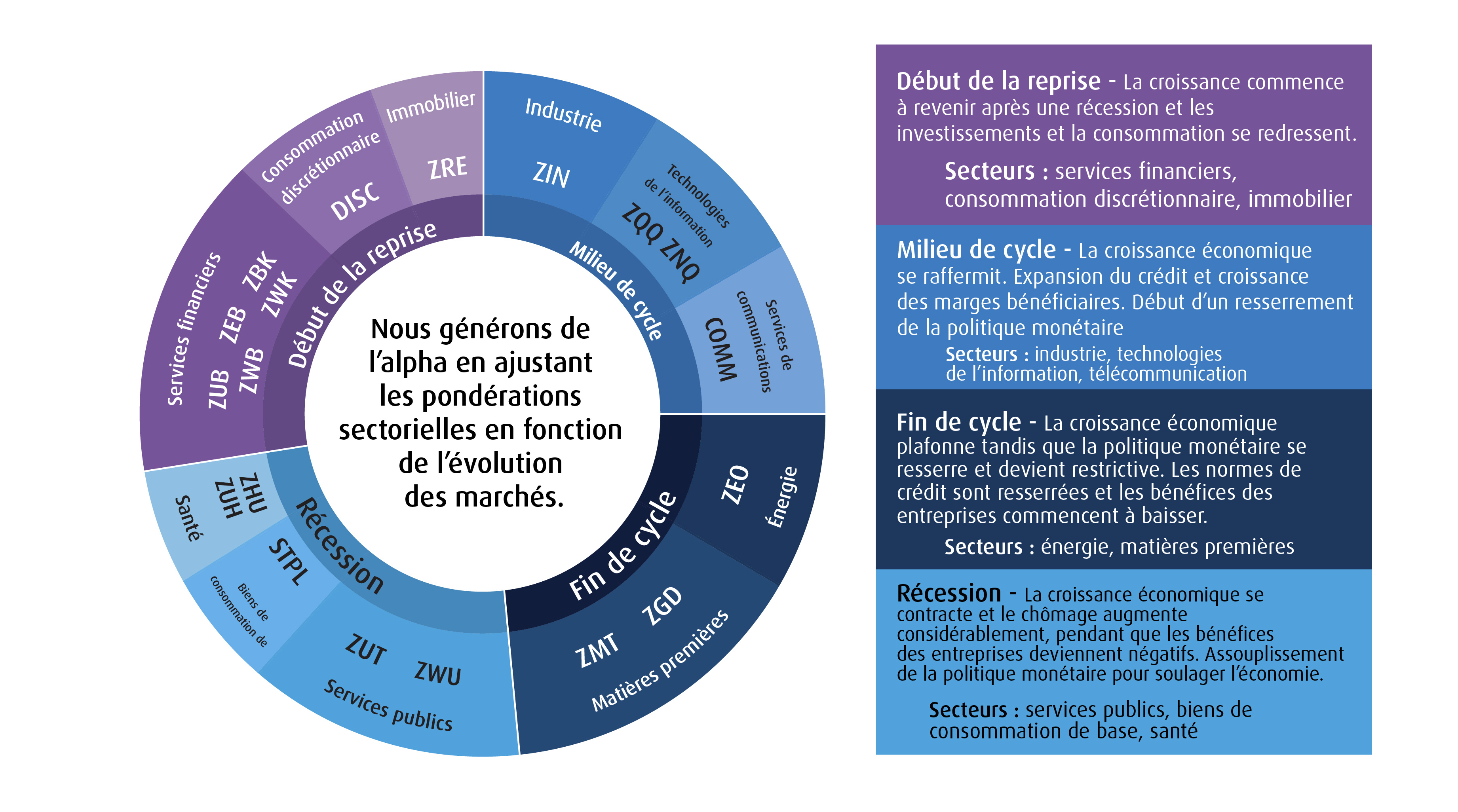

Le risque pour les placements sectoriels est de choisir un secteur qui est touché négativement par le cycle économique. Les placements dans les secteurs cycliques juste avant un repli ou les placements dans les secteurs défensifs juste avant une reprise en sont deux exemples. Il est important de comprendre comment différents secteurs se comportent à différents moments du cycle dans le cadre des placements sectoriels. Les marchés sont tournés vers l’avenir, et certains secteurs ont tendance à dominer l’ensemble du cycle économique.

Le graphique ci-dessous résume les divers points d’un cycle traditionnel et les secteurs respectifs les plus performants à chaque étape :

BMO Gestion mondiale d’actifs a élaboré sa gamme de façon stratégique en couvrant des expositions clés, pour que les investisseurs puissent positionner leurs portefeuilles de manière à tirer parti de la croissance nationale et mondiale. Les différents secteurs ont des facteurs de rendement variés, et nous avons élaboré judicieusement nos stratégies pour tirer parti de chacune de ces occasions.

Le diagramme ci-dessus est un outil pratique qui aidera les gestionnaires à faire des choix sectoriels qui profiteront des conditions économiques et commerciales prévues. Il s’agit également d’un outil qui peut être utilisé pour repérer les anomalies entre les attentes et la réalité.

Prenons l’exemple du secteur des technologies. Si l’on suppose que nous sommes à l’aube d’une récession, c’est-à-dire en fin de cycle sur le graphique, on ne s’attendrait pas à ce que le ZQQ soit en hausse de 30 % depuis le début de l’année2. Le secteur des technologies affiche un rendement de milieu de cycle et devrait entrer dans une période de faiblesse. Au lieu de cela, alimenté par une expansion des ratios stimulée par l’intelligence artificielle, le ZQQ affiche un premier semestre extrêmement optimiste.

Le diagramme ci-dessus indique également que les secteurs des biens de consommation de base et de la santé se comportent bien en période de récession; par conséquent, le fait que le FINB BMO biens de consommation essentiels mondiaux couvert en dollars canadiens (symbole : STPL) n’a progressé que de 1 %3 depuis le début de l’année et que le FINB BMO équipondéré américain de la santé couvert en dollars canadiens (symbole : ZUH) a reculé de 0,5 % pendant la même période4 renforce l’idée que, même si la récession est proche, elle n’est toujours pas là.

Le rendement des FNB du secteur des matières premières, comme le FINB BMO équipondéré aurifères mondiales (symbole : ZGD), en hausse de 4,5 % depuis le début de l’année5, renforce encore l’idée que la fin du cycle actuel approche.

Aperçu du rendement sectoriel actuel

La plupart des entreprises dépendent de prêts pour produire des biens et des services; par conséquent, les taux d’intérêt seront un moteur important du cycle économique. En général, les taux d’intérêt augmentent au début d’un cycle et atteignent un sommet juste avant une récession, ce qui ressemble beaucoup à notre situation actuelle. Comment les marchés et les divers secteurs se comportent-ils dans ce contexte?

Ned Davis Research (NDR) dans un rapport du 15 juin intitulé A Lopsided Bull Market montre que même si l’indice S&P 500 a progressé de plus de 20 % par rapport à ses creux d’octobre 2022, le « leadership sectoriel a été plus étroit que d’habitude ». Le rapport souligne que la remontée actuelle a été dominée par les technologies, qui sont à l’origine de 10,3 points de pourcentage du gain de 20 % de l’indice S&P 500 – la contribution la plus élevée jamais enregistrée pour un secteur. Il n’est pas difficile de comprendre pourquoi cette situation préoccupe l’ensemble du marché. Si les fondations ne sont pas assez solides, il y a un risque d’effondrement.

« Les secteurs les plus sensibles à la conjoncture ont été très en retard sur le rendement moyen des marchés haussiers pendant ce cycle, » indique le rapport de NDR. Au cours des mois qui ont suivi le creux, le secteur de l’énergie a été le moins performant, et a perdu une grande partie de la hausse de 20 % qui avait précédé les creux d’octobre 2022. Aucun marché haussier précédent n’avait enregistré de rendements si faibles du secteur énergétique pendant les huit premiers mois de l’année. S’il y a un produit de base qui est sensible à la vigueur de l’économie, c’est bien le pétrole et le gaz qui alimentent nos voitures et chauffent nos maisons. De toute évidence, le rendement des cours montre que l’on s’attend à des temps plus difficiles.

NDR souligne également que les gains réalisés dans le secteur des services financiers après octobre dernier sont restés moyens par rapport aux marchés haussiers précédents, tandis que les banques régionales, qui représentent moins de 5 % de l’indice S&P 500, ont connu le « pire » rendement du marché haussier jamais enregistré dans le sous-secteur, éclipsant le rendement de 1990. Les prêteurs s’en tirent bien au début des recouvrements lorsque les conditions financières restent souples. La Banque du Canada a récemment surpris les marchés en relevant de nouveau son taux de référence en juin – il s’agissait donc de la dixième hausse de taux en 18 mois seulement. La Réserve fédérale a également relevé ses taux. Il ne s’agit pas d’un contexte de politique monétaire expansionniste, et il a manifestement des répercussions sur les banques américaines et canadiennes. Le FINB BMO équipondéré banques (ZEB) a progressé de 2,5 % depuis le début de l’année 5.

À l’appui de l’idée que nous ne sommes pas encore en récession, « les secteurs à faible bêta (défensifs) ont également été à la traîne de leurs moyennes haussières. En ce qui concerne la consommation courante, seules les années 2002 et 2016 ont enregistré des résultats plus faibles au cours des huit premiers mois. De même, le secteur de la santé a renoncé à une partie de ses gains initiaux par rapport au creux de 2023, le scénario actuel se classant au deuxième rang le plus mauvais de tous les temps, » a déclaré le rapport de NDR. Ce sont des secteurs qui devraient dégager des rendements supérieurs lorsque nous entrerons enfin en récession.

Comme nous l’avons déjà mentionné, le secteur des technologies a été le grand gagnant depuis le début de l’année, en hausse de près de 50 % depuis le creux du marché. Le secteur a été dominé par les mégacapitalisations, notamment Apple, Microsoft et NVIDIA, et les services de communication (Alphabet, Meta et Netflix). Pourtant, le scénario actuel pour chaque secteur est maintenant supérieur à leur moyenne haussière respective.

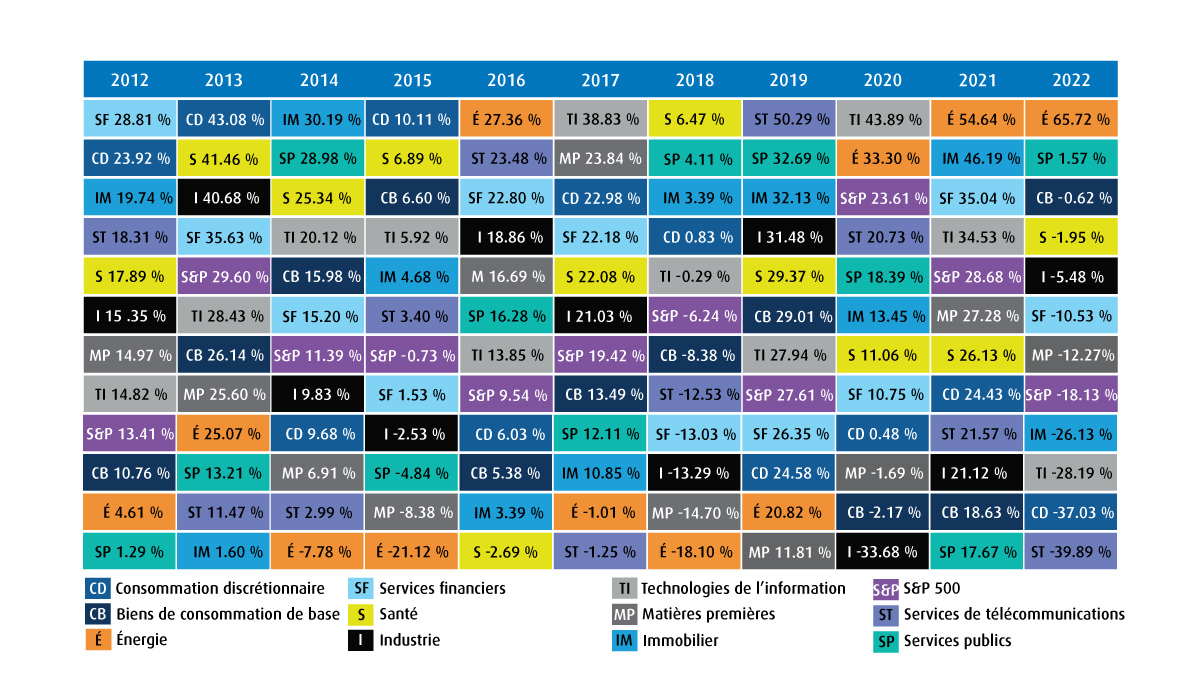

Retour à la moyenne

Un autre outil à utiliser en conjonction avec le graphique du cycle économique précédent est le graphique ci-dessous qui présente le rendement annuel de tous les secteurs au cours des 10 dernières années. Contrairement aux titres individuels, les groupes de titres ont tendance à suivre des tendances d’inversion, c’est-à-dire que s’ils affichent un rendement inférieur pendant un an ou deux, ils inversent la tendance et dégagent ensuite des rendements supérieurs pour les deux années suivantes. Les services publics, l’industrie et l’énergie ne sont que trois exemples des secteurs qui expriment de ces tendances dans les données.

Rendements sectoriels – Par an (de 2012 à 2022)

Source : Fonds négociés en bourse BMO – La rotation : clé du succès pour les FNB BMO.

Les gestionnaires de portefeuille discrétionnaires ont un avantage unique : la capacité de négocier au nom de quelqu’un d’autre. Cet avantage est particulièrement utile si vous voulez effectuer une rotation sectorielle, une stratégie qui exige de la souplesse et une préparation aux opérations intrajournalières lorsque des occasions se présentent. Seuls les FNB permettent de modifier tactiquement les expositions en cours de journée au moyen d’une seule opération.

FNB sectoriels de BMO

Reprise précoce

| Nom du FNB | Symbole | Région géographique | Construction du portefeuille | Bêta* | RFG† |

FINB BMO équipondéré banques américaines couvert en dollars canadiens | ZUB | États-Unis | Équipondération | 1,52 | 0,38 % |

FINB BMO équipondéré banques | ZBK | États-Unis | Équipondération | 1,24 | 0,38 % |

FNB BMO vente d’options d’achat couvertes de banques américaines | ZWK | États-Unis | Équipondéré avec options | 1,23 | 0,71 % |

FINB BMO équipondéré banques | ZEB | Canada | Équipondération | 1,00 | 0,28 % |

FNB BMO vente d’options d’achat couvertes de banques canadiennes | ZWB | Canada | Équipondéré avec options | 0,92 | 0,72 % |

FINB BMO biens de consommation discrétionnaires mondiaux couvert en dollars canadiens | DISC | Global | Fonds UCITS | 1,49 | 0,40 % |

FINB BMO équipondéré | ZRE | Canada | Équipondération | 1,17 | 0,61 % |

Milieu de cycle

| Nom du FNB | Symbole | Région géographique | Construction du portefeuille | Bêta* | RFG† |

FINB BMO équipondéré secteur industriel | ZIN | Canada | Équipondération | 1,53 | 0,61 % |

FINB BMO actions du Nasdaq 100 couvertes en dollars canadiens | ZQQ | États-Unis | Pondéré selon la capitalisation boursière | 1,42 | 0,39 % |

FINB BMO actions du Nasdaq 100 | ZNQ | États-Unis | Pondéré selon la capitalisation boursière | 1,17 | 0,38 % |

FINB BMO communications mondiales | COMM | Global | Fonds UCITS | 0,96 | 0,40 % |

Fin de cycle

| Nom du FNB | Symbole | Région géographique | Construction du portefeuille | Bêta* | RFG† |

FINB BMO équipondéré aurifères mondiales | ZGD | Global | Équipondération | 1,15 | 0,61 % |

FINB BMO équipondéré métaux de base mondiaux, couvert en dollars canadiens | ZMT | Global | Équipondération | 1,10 | 0,61 % |

FINB BMO équipondéré pétrole et gaz | ZEO | Canada | Équipondération | 0,87 | 0,61 % |

FINB BMO agriculture mondiale | ZEAT | Global | Pondéré selon la capitalisation boursière | - | 0,73 %‡ |

FNB BMO vente d’options d’achat couvertes dans le secteur de l’énergie | ZWEN | Global | Équipondéré avec options | - | 0,73 %‡ |

Récession

| Nom du FNB | Symbole | Région géographique | Construction du portefeuille | Bêta* | RFG† |

FNB BMO vente d’options d’achat couvertes de services aux collectivités | ZWU | Canada | Équipondéré avec options | 0,74 | 0,71 % |

FINB BMO équipondéré services aux collectivités | ZUT | Canada | Équipondération | 0,55 | 0,61 % |

FINB BMO biens de consommation essentiels mondiaux couvert en dollars canadiens | STPL | Global | Fonds UCITS | 0,59 | 0,40 % |

FINB BMO équipondéré américain de la santé couvert en dollars canadiens | ZUH | États-Unis | Équipondération | 1,13 | 0,39 % |

FINB BMO équipondéré américain de la santé | ZHU | États-Unis | Équipondération | 0,82 | 0,39 % |

FINB BMO vente d’options d’achat couvertes du secteur santé | ZWHC | États-Unis | Équipondéré avec options | - | 0,73 %‡ |

* Bêta historique sur 3 ans. Source : Morningstar, au 28 février 2023. Bêta : Mesure de la volatilité – ou du risque systématique – d’un titre ou d’un portefeuille par rapport au marché dans son ensemble.

† RFG au 31 décembre 2022

‡ Estimation seulement. Le ratio des frais de gestion (RFG) audité n’est pas présenté puisque le FNB n’a pas encore eu d’exercice complet.

Source : Fonds négociés en bourse BMO – La rotation : clé du succès pour les FNB BMO

1 https://www.bmogam.com/ca-fr/conseillers/solutions-de-placement/fnb-centre/

2 38,28 % depuis le début de l’année, au 18 juillet 2023. Rendement annualisé au 18 juillet 2023. 1 an : 30,63 %; 3 ans : 13,47 %; 5 ans : 15,53 %; 10 ans : 17,72 %; depuis la création (19 janvier 2010) : 16,53 %.

3 1,19 % depuis le début de l’année, au 18 juillet 2023. Rendement annualisé au 18 juillet 2023. 1 an : 6,2 %; 3 ans : 4,41 %; 5 ans : 6,95 %; 10 ans : 11,24 %; depuis la création (27 mai 2016) : 12,92 %.

4 0,56 % depuis le début de l’année, au 18 juillet 2023. Rendement annualisé au 18 juillet 2023. 1 an : 6,2 %; 3 ans : 4,41 %; 5 ans : 6,95 %; 10 ans : 11,24 %; depuis la création (5 avril 2017) : 12,92 %.

5 4,48 % depuis le début de l’année, au 18 juillet 2023. Rendement annualisé au 18 juillet 2023. 1 an : 20,39 %; 3 ans : -3,25 %; 5 ans : 9,68 %; 10 ans : 6,87 %; depuis la création (14 novembre 2012) : -0,36 %.

6 2,5 % depuis le début de l’année, au 18 juillet 2023. Rendement annualisé au 18 juillet 2023. 1 an : 2,59 %; 3 ans : 16,7 %; 5 ans : 7,15 %; 10 ans : 10,4 %; depuis la création (20 octobre 2009) : 9,97 %.

Avis :

Tout énoncé qui repose nécessairement sur des événements futurs peut être une déclaration prospective. Les déclarations prospectives ne sont pas des garanties de rendement. Elles comportent des risques, des éléments d’incertitude et des hypothèses. Bien que ces déclarations soient fondées sur des hypothèses considérées comme raisonnables, rien ne garantit que les résultats réels ne seront pas sensiblement différents des résultats attendus. L’investisseur est prié de ne pas se fier indûment aux déclarations prospectives. Concernant les déclarations prospectives, l’investisseur doit examiner attentivement les éléments de risque décrits dans la version la plus récente du prospectus simplifié.

Les opinions exprimées par l’auteur représentent son évaluation des marchés au moment où elles ont été exprimées. Ces opinions peuvent changer en tout temps et sans préavis. Les renseignements fournis dans le présent document ne constituent pas une sollicitation ni une offre relative à l’achat ou à la vente de titres, et ils ne doivent pas non plus être considérés comme des conseils de placement. Le rendement passé n’est pas garant des résultats futurs. Les statistiques du présent document proviennent d’une source jugée fiable, mais ne sont pas garanties.

Le présent document est fourni à titre informatif seulement. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Les placements doivent être évalués en fonction des objectifs de chaque investisseur. Il est préférable, en toute circonstance, d’obtenir l’avis de professionnels.

Les placements dans des fonds négociés en bourse peuvent comporter des frais de courtage, des frais de gestion et d’autres frais. Veuillez consulter l’aperçu du FNB ou le prospectus avant d’investir. Les taux de rendement indiqués sont les taux de rendement composés annuels historiques globaux; ils tiennent compte de l’évolution de la valeur des parts et du réinvestissement de tous les dividendes ou montants distribués, mais non des commissions qui se rattachent aux ventes, aux rachats ou aux distributions ni des frais facultatifs ou de l’impôt payables par le porteur de parts, lesquels auraient réduit le rendement. Les fonds négociés en bourse ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur.

Pour connaître les risques liés à un placement dans les FNB BMO, veuillez consulter les risques spécifiques énoncés dans le prospectus. Les FNB BMO s’échangent comme des actions, ils peuvent se négocier à escompte à leur valeur liquidative et leur valeur marchande fluctue, ce qui peut augmenter le risque de perte. Les distributions ne sont pas garanties et sont susceptibles d’être changées ou éliminées.

Les FNB BMO sont gérés par BMO Gestion d’actifs inc., qui est une société gestionnaire de fonds d’investissement et de portefeuille et une entité juridique distincte de la Banque de Montréal.

BMO Gestion mondiale d’actifs est le nom sous lequel BMO Gestion d’actifs inc. et BMO Investissements Inc. exercent leurs activités.

MC/MD Marque de commerce / marque de commerce déposée de la Banque de Montréal, utilisée sous licence.