FNB avec tranche protégée et à rendement majoré – Établir des expositions sur mesure au moyen de stratégies liquides

L’évolution des FNB a été marquée par plusieurs étapes importantes. Daniel Stanley, Directeur général, Ventes aux institutions – FNB BMO, présente le prochain grand saut : Les FNB à résultat structuré, qui permettent aux conseillers en placement et aux bureaux de gestion familiale de façonner le risque de portefeuille et d’obtenir de meilleurs résultats pour les clients.

Tranche protégée et rendement majoré : La prochaine étape dans l’évolution des FNB

Les FNB ont fait beaucoup de chemin depuis le lancement du premier FNB au monde, le Toronto 35 Index Participation Fund (aussi appelé « TIPS »), en 1990. SPY, le premier FNB aux États-Unis, a été lancé en 1993 et le premier FNB d’obligations au Canada, en l’an 20001; à la fin de 2022, l’ASG total des FNB au Canada était de 350 milliards de dollars2. Les FNB ont évolué : ils sont passés d’outils destinés à donner aux clients une exposition à l’ensemble des indices boursiers ou obligataires à des expositions ciblant plus précisément certains pays ou secteurs, et finalement à des facteurs précis qui sélectionnent des indices en fonction de résultat comme une faible volatilité, la qualité et les dividendes ou le momentum, la taille et la valeur. Les FNB avec tranche protégée et à rendement majoré sont la plus récente de cette évolution.

Que sont les FNB avec tranche protégée et à rendement majoré?

Selon Innovator ETFs, les FNB avec tranche protégée et à rendement majoré sont des FNB dont l’objectif est de « prendre un placement traditionnel (non défini) et de le restructurer afin de créer un nouveau profil de rendement des risques »3. En termes simples, un FNB à rendement majoré augmente les rendements à la hausse jusqu’à un plafond et un FNB avec tranche protégée met en œuvre une protection contre les baisses jusqu’à un plancher prescrit.

Pourquoi sont-ils utiles pour un Bureau de gestion familiale, un conseiller en placement ou un gestionnaire de portefeuille discrétionnaire?

Les FNB avec tranche protégée et les FNB à rendement majoré peuvent aider les gestionnaires de portefeuille discrétionnaires à accentuer différents objectifs de placement. Même s’ils ne peuvent pas contrôler les marchés, les FNB à rendement majoré peuvent stimuler les rendements et ceux avec tranche protégée peuvent atténuer les compressions du marché.

Une vue d’ensemble à long terme de la performance du marché américain révèle des résultats intéressants :3

- 75 % de tous les rendements étaient inférieurs à 20 %, avec une médiane de 3,60 %

- 31 % de tous les rendements étaient négatifs, le rendement négatif médian étant de -12,0 %

- Les deux tiers de tous les rendements positifs étaient inférieurs à 20 %, avec un rendement médian de 15 %.

En gardant ces données à l’esprit, les FNB avec tranche protégée et ceux à rendement majoré permettent aux gestionnaires discrétionnaires de façonner les mesures du risque et du rendement du portefeuille afin d’obtenir de meilleurs résultats. Dans le cas des FNB à rendement majoré, de nouvelles modalités sont établies chaque trimestre et elles s’adaptent de façon dynamique à mesure que le marché évolue.

L’utilisation d’outils adaptés aux conditions du marché permet aux gestionnaires discrétionnaires d’établir des expositions plus précises, le fondement d’une relation client plus fiable.

Qu’est-ce qu’un FNB à rendement majoré?

Avant d’entrer dans les détails des FNB avec tranche protégée et des FNB à rendement majoré, il est important de passer en revue un concept dont j’ai déjà parlé dans le numéro d’hiver 2022 de Le Coffre-fort, intitulé « Transformer la volatilité en revenu amélioré ». Dans cet article, j’ai écrit :

« En physique, la loi de la conservation de l’énergie stipule que l’énergie peut être transformée d’une forme à une autre, mais qu’elle ne peut être ni créée ni détruite. Dans cette métaphore, la volatilité est l’« énergie » d’un titre, en ce sens qu’elle est toujours présente, qu’elle soit élevée ou faible. Un contrat d’option est un outil qui transforme la volatilité d’un phénomène observable en une source de rendement.

Dans le monde des FNB avec tranche protégée et de ceux à rendement majoré, ce « rendement », ou la prime d’un contrat d’option vendu, est utilisé pour transformer une position acheteur seulement en une position avec une protection en cas de hausse ou de baisse. De plus, si le coût de la prime du ou des contrats d’option achetés est égal à la valeur du ou des contrats d’option vendus – ou pour reprendre la métaphore ci-dessus, s’il n’y a pas d’énergie excédentaire –, la structure est sans coût.

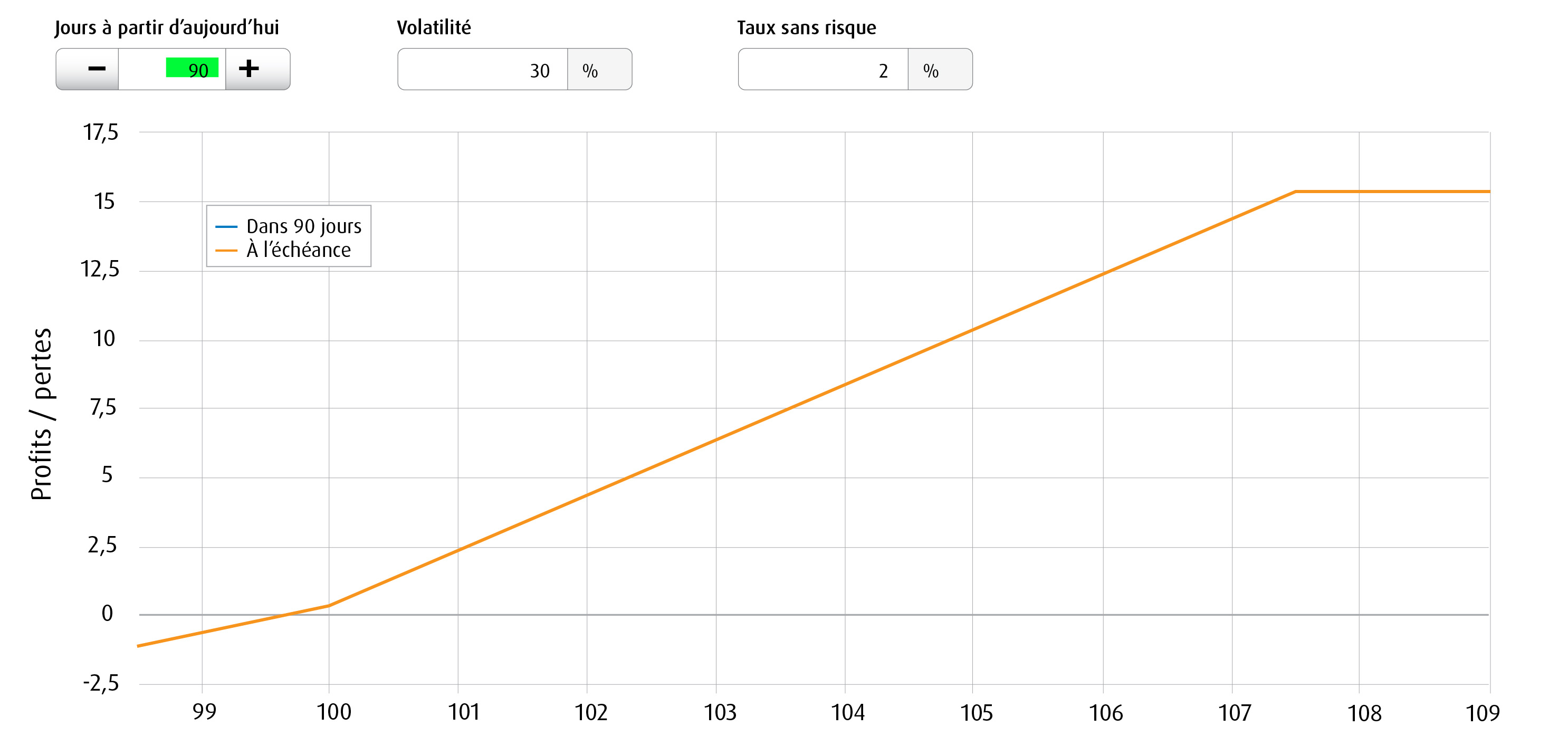

Un FNB à rendement majoré est simplement un FNB à options d’achat couvertes en plus d’une option d’achat au cours. L’analyse coûts-avantages d’un FNB d’options d’achat couvertes est bien connue : l’investisseur détient une position acheteur sur un actif et vend toute hausse par rapport au prix d’exercice; en retour, il reçoit un versement mensuel. Dans le cas d’un FNB à rendement majoré, cependant, l’investisseur ne reçoit pas le versement mensuel; l’émetteur utilise plutôt le revenu pour acheter une option d’achat au cours dont le rendement est ajouté au rendement de la position acheteur. L’ordre des opérations est le suivant :

- L’émetteur établit une position acheteur sur l’actif sous-jacent

- L’émetteur achète une option d’achat au cours position acheteur sur l’actif sous-jacent.

- L’émetteur vend deux options d’achat hors cours sur l’actif sous-jacent

Si nous revenons à la métaphore de l’énergie, l’achat d’une option d’achat au cours est coûteux et consomme beaucoup « d’énergie ». Comment pouvons-nous payer cette option en sachant que l’énergie ne peut pas être créée? Nous vendons deux options d’achat hors cours pour convertir la volatilité en une prime qui est utilisée pour compenser le coût de l’option d’achat au cours position acheteur. Veuillez noter que le prix d’exercice des options d’achat hors cours que nous vendons variera en fonction du montant de la prime dont nous avons besoin pour couvrir le coût de l’option d’achat au cours achetée. L’exposition qui en résulte avec un FNB à rendement majoré ressemblera à ceci :

- Perte un-pour-un inférieure au prix d’exercice ou d’achat de l’actif à long terme

- Environ deux fois le rendement du cours supérieur au prix d’exercice/d’achat de l’actif à long terme, jusqu’à concurrence du prix d’exercice des options d’achat hors du cours vendues.

En supposant un prix d’exercice de 100 $, votre exposition ressemble à ceci à l’échéance :

Cas d’utilisation d’un FNB à rendement majoré

Les FNB à rendement majoré sont des fonds conformes à la directive 81-102 et produisent des résultats grâce à une combinaison d’actions

et de contrats d’options, ce qui pourrait donc être utile aux organisations qui ne peuvent pas utiliser d’options ou qui font face à des coûts supplémentaires lorsqu’elles les utilisent.

Il est évident qu’il faut utiliser les FNB à rendement majoré pour bonifier les rendements lorsque l’on s’attend à un contexte de rendement inférieur à la moyenne sur le marché. Parce que ces FNB peuvent stimuler les rendements, les conseillers en placement peuvent maintenir des portefeuilles plus équilibrés, tout en augmentant les rendements à la hausse, en restant fidèles à une répartition prudente de l’actif.

Qu’est-ce qu’un FNB avec tranche protégée?

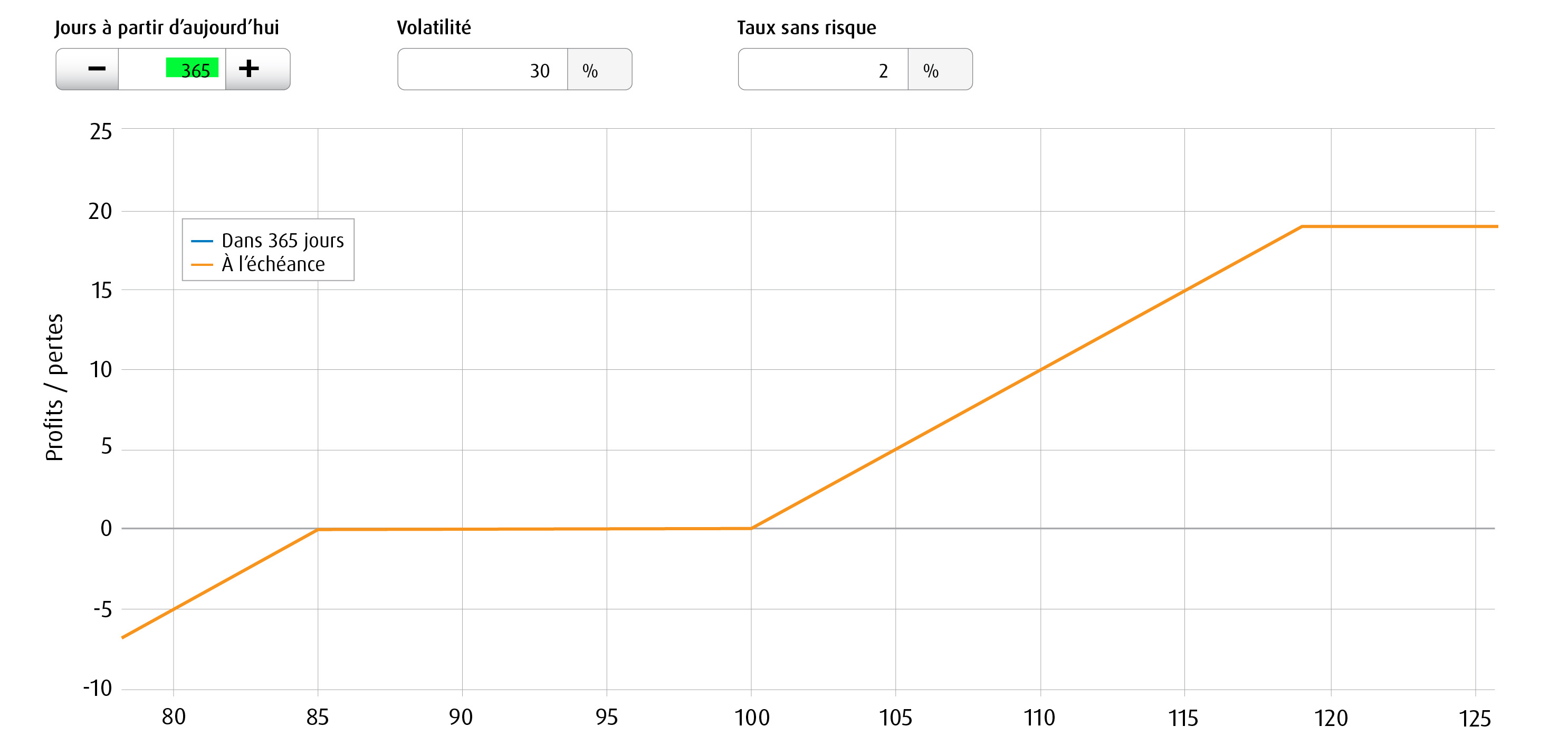

En termes simples, un FNB avec tranche protégée est une assurance de portefeuille assortie d’un plafond d’appréciation et d’un risque de baisse qui entrent en jeu sous un plancher. Comme pour les options d’achat couvertes, l’analyse coûts-avantages de l’assurance de portefeuille est bien connue : l’investisseur détient une position acheteur sur un actif et achète une protection contre les baisses inférieure au prix d’exercice en achetant une option de vente au cours. Mais les options de vente au cours sont coûteuses, et pour faire du FNB avec tranche protégée une transaction sans coût, l’investisseur doit renoncer à la protection contre les baisses en deçà d’un niveau déterminé et à tout gain supérieur à un plafond. L’ordre des opérations est le suivant :

- L’émetteur établit une position acheteur sur l’actif sous-jacent

- L’émetteur achète une option de vente au cours sur l’actif sous-jacent.

- L’émetteur vend une option de vente hors du cours de 15 % sur l’actif sous-jacent.

- L’émetteur vend une option d’achat hors du cours sur l’actif sous-jacent.

Pour revenir à la métaphore de l’énergie, l’achat d’une option de vente au cours est coûteux et consomme beaucoup « d’énergie ». Comment pouvons-nous payer cette option en sachant que l’énergie ne peut pas être créée? Nous vendons des options de vente et d’achat de produits hors du cours afin de convertir la volatilité en une prime qui est utilisée pour compenser le coût de l’option de vente au cours position acheteur. Comme pour le FNB à rendement majoré, le prix d’exercice de l’option d’achat hors du cours que nous vendons sera variable selon le montant de la prime dont nous avons besoin pour couvrir le coût de l’option de vente au cours achetée, moins la prime obtenue sur l’option de vente hors du cours de 15 %. L’exposition qui en résulte avec un FNB avec tranche protégée ressemble à ceci :

- Gain d’un pour un au-dessus du prix d’exercice ou d’achat, jusqu’à concurrence du plafond de l’option d’achat hors du cours position vendeur.

- Aucune perte inférieure au prix d’exercice de l’option de vente au cours position acheteur, jusqu’à concurrence d’un plafond de 15 % sous le prix d’exercice.

- Une perte une pour si le prix descend en dessous de la prix d’exercice de l’option de vente hors du cours.

En supposant un prix d’exercice de 100 $, votre exposition ressemble à ceci à l’échéance :

Cas d’utilisation d’un FNB avec tranche protégée

Un FNB avec tranche protégée peut être considéré comme une stratégie de remplacement des obligations, car les plafonds dépassent habituellement le rendement des rendements obligataires, tandis que les protections intégrées aident à atténuer les pertes sur le marché boursier. Les protections permettent aux gestionnaires discrétionnaires d’affiner la construction du portefeuille et de réduire de façon dynamique les risques de baisse. Supposons qu’un client détient un FNB avec tranche protégée qui le protège contre une baisse de 15 % du prix d’exercice. Si le marché augmente de 15 %, la valeur de la protection de 15 % a diminué. Autrement dit, le client a plus à perdre. Il s’agit d’une occasion pour le gestionnaire discrétionnaire d’acheter un nouveau FNB avec tranche protégée assorti d’un prix d’exercice plus élevé afin de protéger le client contre les baisses à partir des nouveaux niveaux plus élevés du marché. Ce processus dynamique de constitution de portefeuille permet d’obtenir des résultats plus orchestrés et peut-être des relations plus étroites avec les clients.

Construction de portefeuille et innovation

Les FNB BMO sont à l’avant-garde des outils novateurs de construction de portefeuille. Nous avons la plus grande gamme de FNB d’obligations à cause de la façon dont nous segmentons le marché en fonction du crédit et de la duration, et nous avons la plus grande gamme de FNB d’options d’achat couvertes en raison de notre approche réfléchie, qui établit un équilibre entre le revenu et une certaine marge de croissance. Tous nos outils permettent aux gestionnaires de portefeuille discrétionnaires de bâtir des portefeuilles offrant de meilleurs résultats, sachant que certaines choses sont indépendantes de notre volonté. Maintenant, une gamme de FNB avec tranche protégée et à rendement majoré est un prolongement naturel de notre développement en tant que principal fournisseur de FNB au Canada.

Pour en savoir plus sur les solutions de FNB de BMO, communiquez avec votre spécialiste régional des FNB institutionnels de BMO.

1 Historique des FNB, Vanguard.ca.

2 BMO Marchés des capitaux.

Avis :

Un investisseur qui achète des parts d’un FNB à résultat structuré autrement qu’à la valeur liquidative de départ le premier jour d’une période de résultat cible et/ou qui vend des parts d’un FNB à résultat structuré avant la fin d’une période de résultat cible peut obtenir des résultats très différents des résultats cibles recherchés par le FNB à résultat structuré pour cette période de résultat cible. Le plafond et, s’il y a lieu, la tranche protégée sont des niveaux fixes qui sont calculés par rapport au cours du marché du FNB de référence pertinent et à la valeur liquidative d’un FNB à résultat structuré (telle que définie aux présentes) au début de chaque période de résultat cible. Étant donné que le cours du marché du FNB de référence et la valeur liquidative du FNB à résultat structuré concernés changeront au cours de la période visée par les résultats, un investisseur qui acquiert des parts d’un FNB à résultat structuré après le début d’une période de résultat cible aura probablement un potentiel de rendement différent de celui d’un investisseur qui a acheté des parts d’un FNB à résultat structuré au début de la période de résultat cible. En effet, bien que le plafond et, s’il y a lieu, la marge de sécurité pour la période de résultats cible soient des niveaux fixes qui restent constants tout au long de la période de résultats cible, un investisseur qui achète des parts d’un FNB à résultat structuré à leur valeur marchande pendant la période de résultat cible achètera probablement des parts d’un FNB à résultat structuré à un prix du marché différent de la valeur liquidative du FNB à résultat structuré au début de la période de résultat cible (c.-à-d. la valeur liquidative référencée par le plafond et, s’il y a lieu, la marge de sécurité). De plus, le cours du marché du FNB de référence pertinent sera probablement différent du cours de ce FNB de référence au début de la période de résultat cible. Pour atteindre les résultats cibles recherchés par un FNB à résultat structuré pour une période de résultat cible, l’investisseur doit détenir des parts du FNB à résultat structuré pendant l’ensemble de cette période de résultat cible.

Tout énoncé qui repose nécessairement sur des événements futurs peut être une déclaration prospective. Les déclarations prospectives ne sont pas des garanties de rendement. Elles comportent des risques, des éléments d’incertitude et des hypothèses. Bien que ces déclarations soient fondées sur des hypothèses considérées comme raisonnables, rien ne garantit que les résultats réels ne seront pas sensiblement différents des résultats attendus. L’investisseur est prié de ne pas se fier indûment aux déclarations prospectives. Concernant les déclarations prospectives, l’investisseur doit examiner attentivement les éléments de risque décrits dans la version la plus récente du prospectus simplifié.

Les opinions exprimées par l’auteur représentent son évaluation des marchés au moment où elles ont été exprimées. Ces opinions peuvent changer en tout temps et sans préavis. Les renseignements fournis dans le présent document ne constituent pas une sollicitation ni une offre relative à l’achat ou à la vente de titres, et ils ne doivent pas non plus être considérés comme des conseils de placement. Le rendement passé n’est pas garant des résultats futurs. Les statistiques du présent document proviennent d’une source jugée fiable, mais ne sont pas garanties.

Le présent document est fourni à titre informatif seulement. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Les placements doivent être évalués en fonction des objectifs de chaque investisseur. Il est préférable, en toute circonstance, d’obtenir l’avis de professionnels.

Les placements dans des fonds négociés en bourse peuvent comporter des frais de courtage, des frais de gestion et d’autres frais. Veuillez consulter l’aperçu du FNB ou le prospectus avant d’investir. Les taux de rendement indiqués sont les taux de rendement composés annuels historiques globaux; ils tiennent compte de l’évolution de la valeur des parts et du réinvestissement de tous les dividendes ou montants distribués, mais non des commissions qui se rattachent aux ventes, aux rachats ou aux distributions ni des frais facultatifs ou de l’impôt payables par le porteur de parts, lesquels auraient réduit le rendement. Les fonds négociés en bourse ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur.

Pour connaître les risques liés à un placement dans les FNB BMO, veuillez consulter les risques spécifiques énoncés dans le prospectus. Les FNB BMO s’échangent comme des actions, ils peuvent se négocier à escompte à leur valeur liquidative et leur valeur marchande fluctue, ce qui peut augmenter le risque de perte. Les distributions ne sont pas garanties et sont susceptibles d’être changées ou éliminées.

Les FNB BMO sont gérés par BMO Gestion d’actifs inc., qui est une société gestionnaire de fonds d’investissement et de portefeuille et une entité juridique distincte de la Banque de Montréal.

BMO Gestion mondiale d’actifs est le nom sous lequel BMO Gestion d’actifs inc. et BMO Investissements Inc. exercent leurs activités.

MC/MD Marque de commerce/marque de commerce déposée de la Banque de Montréal, utilisée sous licence.