Le ralentissement des tensions commerciales pourrait s’avérer temporaire. Comment se préparer à d’autres mouvements sur le marché.

20 mai 2025

Un sursis complet au conflit commercial généralisé entre les États-Unis et la Chine pourrait s’avérer de courte durée, et il faut demeurer prudent avant de conclure que les modalités de l’entente conclue avec la Chine orienteront le cours d’autres accords commerciaux entre les États-Unis et d’autres pays. À notre avis, le détail de l’accord conclu entre le Royaume-Uni et les États-Unis n’est pas non plus très informatif.

Lorsque l’exubérance du marché se résorbera, les investisseurs continueront de faire face à une nouvelle politique commerciale américaine plus restrictive, qui aura des répercussions importantes sur les marchés. Vous trouverez ci-dessous un résumé des deux accords annoncés ainsi que notre point de vue sur la manière dont les investisseurs pourraient envisager de répartir leur capital à la lumière de ces annonces.

FNB en vedette

Titres à revenu fixe

FINB BMO obligations de sociétés à court terme (symbole : ZCS)

BMO FNB obligations de sociétés canadiennes Objectif 2027 (symbole : ZXCO)

BMO FNB obligations de sociétés canadiennes Objectif 2028 (symbole : ZXCP)

BMO FNB obligations de sociétés canadiennes Objectif 2029 (symbole : ZXCQ)

Secteurs

FINB BMO équipondéré secteur industriel (symbole : ZIN)

FINB BMO équipondéré services aux collectivités (symbole : ZUT)

FNB BMO lingots d’or (symbole : ZGLD)

International

Contexte

Le 12 mai, après des pourparlers en Suisse, les États-Unis et la Chine ont convenu de réduire le taux des droits de douane de 115 % pour une période de 90 jours. Les États-Unis appliqueront un taux moyen de 30 % sur les importations de biens chinois, tandis que celui appliqué par la Chine sera de 10 %. Fait important à noter, les deux parties ont convenu d’établir un mécanisme de consultation sur le commerce.

Notre avis Les marchés se sont redressés à la suite de ces nouvelles et les pourcentages ont causé la surprise. En effet, beaucoup s’attendaient à ce que les États-Unis exigent un taux moyen de droit de douane sur les biens chinois de l’ordre de 50 % à 80 % pour conclure un accord.

Il s’agit en fait pour l’équipe de Donald Trump de réduire les limites de sa politique commerciale plutôt que d’éliminer carrément les barrières commerciales. Nous nous attendons à ce que les prochaines reprises aient une durée de vie relativement courte. Il est vrai qu’il s’agit d’un repli important par rapport au mois d’avril, mais cette porte de sortie entraîne tout de même l’économie américaine vers un point de sortie pire que celui où elle se dirigeait en début d’année.

Annonce visant le commerce entre les États-Unis et le Royaume-Uni

Il s’agit d’une annonce essentiellement symbolique. Est-elle un prélude à de nouvelles « ententes » entre les États-Unis et d’autres pays? Probablement pas.

En ce qui concerne les biens, le Royaume-Uni est le huitième partenaire commercial en importance des États-Unis1 et l’un des rares pays envers lesquels les États-Unis affichent un surplus commercial. Les deux pays sont principalement en position de débit net par rapport au reste du monde.

Bref, il est beaucoup plus facile pour le Royaume-Uni d’accepter des droits de douane de base de 10 % en échange de concessions dans quelques secteurs, étant donné que le commerce entre les deux pays n’est pas très étendu. Nous ne pensons pas qu’une telle solution soit envisageable pour le Canada, l’Union européenne ou la Chine.

Stratégie globale?

Y a-t-il des signes avant-coureurs de la stratégie commerciale globale des États-Unis? Oui.

Les États-Unis sont prêts à faire des concessions sur les droits de douane sur l’acier et l’aluminium, et, dans une certaine mesure, sur l’automobile, en échange d’accords d’achat et d’un accès accru au marché pour les exportateurs américains. Nous nous attendons à ce que le degré de souplesse dépende des parties avec lesquelles les États-Unis négocient. Les droits de douane ne sont-ils donc qu’une tactique de négociation? Oui et non.

M. Trump montre qu’il est prêt à réduire certains droits de douane, sans toutefois les abandonner complètement. Les États-Unis n’éliminent pas les droits de douane de base de 10 % et ils maintiennent les droits réciproques à 10 %. Il ne faut pas oublier que, puisque les États-Unis affichent un surplus commercial avec le Royaume-Uni, ce dernier ne paie que les droits de base de 10 %. Cela signifie que les pays qui affichent un excédent commercial avec les États-Unis devront s’attendre à des droits planchers de 20 % (soit les droits de base et réciproques).

Bref, les droits de douane ne disparaîtront pas et le taux de 10 % correspond au nouveau 0 %.

En résumé, les marchés se sont redressés, principalement parce que M. Trump a réduit les limites de sa politique commerciale et non parce que le niveau de prospérité économique aux États-Unis a atteint un autre degré.

Une fois que l’enthousiasme à court terme sera chose du passé, il faut s’attendre à une nouvelle consolidation et/ou à des risques de baisse jusqu’à ce que la Fed commence à assouplir ses taux. Chose qu’elle ne semble pas pressée de faire pour l’instant selon les données.

Stratégie de portefeuille

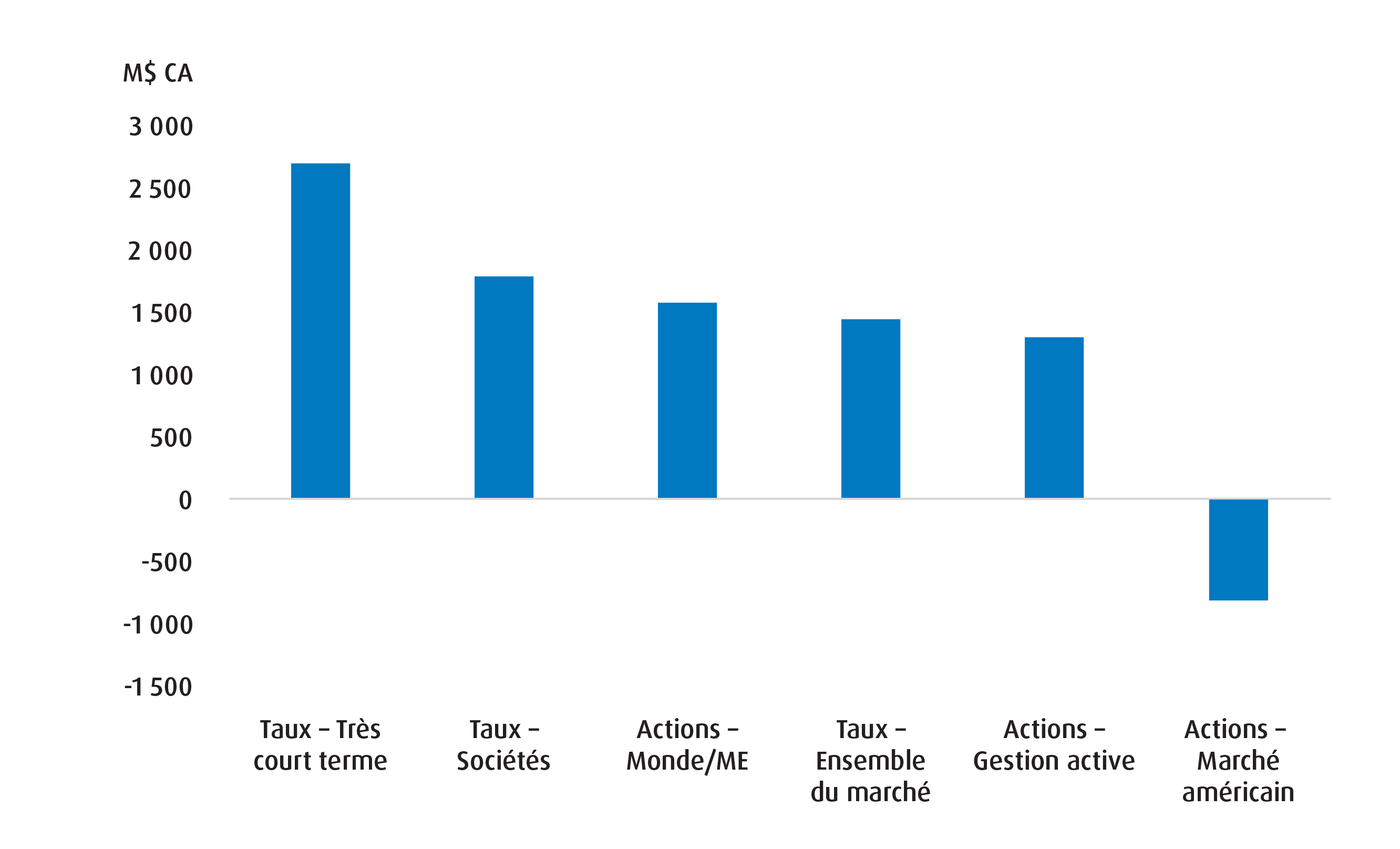

Le graphique ci-dessous illustre les entrées et les sorties de fonds brutes depuis le début de l’année par catégorie de notre feuille de route pour les FNB. Voici quelques observations intéressantes :

- Premièrement, l’ampleur des flux dans la catégorie des titres à très court terme nous indique que les clients ont priorisé la liquidité en raison de la forte volatilité macroéconomique.

- Deuxièmement, les flux de capitaux dans les FNB d’obligations de sociétés sont étonnants, jusqu’à ce que nous remarquions qu’ils étaient attribuables en majeure partie à des placements à court terme (ou ZCS).

- Troisièmement, nous avons noté un regain d’intérêt pour les fonds d’actions indiciels sur les marchés mondial et émergents.

- Enfin, les investisseurs ont liquidé leurs placements surpondérés dans des fonds qui reproduisent les actions américaines.

Selon nous, les flux sur les fonds à très court terme constituent un risque à surveiller. Les marchés se sont redressés, principalement parce que M. Trump a réduit les limites de sa politique commerciale, mais il ne faudrait pas trop compter sur d’autres redressements sur la base d’accords commerciaux comme celui conclu entre les États-Unis et le Royaume-Uni.

Les investisseurs qui continuent de prioriser les positions liquides ainsi que la préservation du capital pourraient considérer les fonds suivants :

Titres à revenu fixe

FINB BMO obligations de sociétés à court terme (symbole : ZCS)

BMO FNB obligations de sociétés canadiennes Objectif 2027 (symbole : ZXCO)

BMO FNB obligations de sociétés canadiennes Objectif 2028 (symbole : ZXCP)

BMO FNB obligations de sociétés canadiennes Objectif 2029 (symbole : ZXCQ)

Fonds BMO TAP AAA – parts couvertes (symbole : ZAAA.F)

Flux de capitaux vers les FNB BMO les plus importants depuis le début de l’année (par catégorie de la feuille de route)

Quelle est la destination d’une partie de ces flux? Nous nous attendons à ce qu’ils soient recyclés dans la zone EAEO, en particulier à mesure que les marchés comprendront que, même si le président Trump assouplit un peu les droits de douane, ils ne disparaîtront pas complètement. C’est pourquoi nous devrions privilégier la zone EAEO plus que les États-Unis dans les prochains temps.

International

FNB BMO internationales de dividendes (symbole : ZDI)

Autres fonds et stratégies que nous continuons de privilégier…

- Industrie (en tant que secteur). Notre propre Fonds ZIN a assez bien performé au cours des dernières semaines, probablement en raison des attentes en matière de mesures budgétaires ici au Canada. Nous croyons toujours que ce thème a encore une marge de manœuvre.

- Services publics (option d’achat couverte). Le Fonds ZUT offre un rendement décent et une certaine protection contre les risques liés au commerce en raison de son exposition aux titres canadiens et américains.

- Or et mineurs. Il s’agit avant tout d’un appel à l’action pour les Fonds ZGLD et ZJG.

Secteurs

FINB BMO équipondéré secteur industriel (symbole : ZIN)

FINB BMO équipondéré services aux collectivités (symbole : ZUT)

FNB BMO lingots d’or (symbole : ZGLD)

FINB BMO petites aurifères (symbole : ZJG)

Rendement (%)

Symbole |

Cumul de l’année en cours |

1 mois |

3 mois |

6 mois |

1 an |

3 ans |

5 ans |

10 ans |

Depuis la création |

ZCS |

1,66 |

0,10 |

0,77 |

2,81 |

8,40 |

6,31 |

2,86 |

2,59 |

2,94 |

ZXCO |

Les rendements ne sont pas disponibles, car les données sur le rendement portent sur moins d’un an. |

||||||||

ZXCP |

|||||||||

ZXCQ |

|||||||||

ZAAA.F |

|||||||||

ZDI |

8,32 |

-1,32 |

2,14 |

7,66 |

12,65 |

14,04 |

13,25 |

6,51 |

7,06 |

ZIN |

-12,09 |

-1,54 |

-8,43 |

-7,54 |

-0,03 |

7,26 |

12,10 |

7,88 |

9,68 |

ZUT |

5,72 |

1,94 |

10,76 |

6,76 |

29,68 |

0,33 |

6,94 |

8,10 |

7,46 |

ZGLD |

21,30 |

1,53 |

11,33 |

19,45 |

43,01 |

– |

– |

– |

49,65 |

ZJG |

37,46 |

6,28 |

21,96 |

27,19 |

71,11 |

21,07 |

13,59 |

13,39 |

2,38 |

Bloomberg, au 30 avril 2025. Date de création du ZCS : 20 octobre 2009, ZDI : 5 novembre 2014, ZIN : 14 novembre 2012, ZUT : 19 janvier 2010, ZGLD : 4 mars 2024, ZJG : 19 janvier 2010.

1 Bloomberg, au 30 avril 2025.

Avis juridiques :

Réservé aux conseillers et aux clients institutionnels. Aucune partie de cette communication ne peut être reproduite ni distribuée aux clients.

Le présent article est fourni à titre informatif ou éducatif seulement et ne fournit pas de conseils ou de recommandations de placement.

Les titres adossés à des prêts sont des titres de créance à taux variable ou à taux fixe émis en différentes tranches, comportant divers degrés de risque, par des fiducies ou d’autres entités ad hoc (les « émetteurs de titres adossés à des prêts ») et garantis par un portefeuille sous-jacent comprenant principalement des prêts accordés à des entreprises dont la notation est inférieure à la catégorie investissement. Le FNB BMO poursuit son objectif de placement en investissant, dans des circonstances normales, au moins 85 % de son actif net dans des titres adossés à des prêts qui, au moment de l’achat, sont notés AAA ou l’équivalent par un organisme d’évaluation reconnu à l’échelle nationale.

Dans les présentes, « AAA » désigne l’ordre des paiements en cas de défaut et ne représente pas la notation des prêts sous-jacents au sein du titre garanti par des prêts. S’il y a des défauts de paiement ou si la garantie de l’émetteur de TAP est autrement sous-performante, les paiements préétablis pour les tranches prioritaires ont préséance sur ceux des tranches mezzanine (une ou plusieurs tranches subordonnées à la tranche prioritaire), et les paiements préétablis pour les tranches mezzanine ont préséance sur ceux des tranches subordonnées ou des tranches non prioritaires. La portion la plus risquée est la tranche « non prioritaire », qui absorbe les premières pertes et qui est appelée à assumer la totalité ou la majeure partie des défauts de paiement des prêts aux entreprises détenus par l’émetteur de TAP. Elle sert à protéger les autres tranches, de rang supérieur, contre le défaut.

Tous les placements comportent des risques. La valeur d’un FNB peut diminuer autant qu’augmenter, et vous pourriez perdre de l’argent. Le risque d’un FNB est évalué en fonction de la volatilité de son rendement au moyen de la méthode normalisée de classification des risques prescrite par les Autorités canadiennes en valeurs mobilières. La volatilité antérieure n’indique pas quelle sera la volatilité du FNB à l’avenir. Un FNB dont la cote de risque est faible peut tout de même perdre de l’argent. Pour en savoir plus sur la cote de risque et les risques spécifiques qui peuvent avoir une incidence sur le rendement d’un FNB, veuillez passer en revue le prospectus simplifié du FNB BMO.

BMO Gestion mondiale d’actifs est une marque de commerce sous laquelle BMO Gestion d’actifs inc. et BMO Investissements Inc. exercent leurs activités.

Les placements dans des fonds négociés en bourse peuvent comporter des frais de courtage, des frais de gestion et d’autres frais. Veuillez lire l’Aperçu du FNB ou le prospectus simplifié des FNB BMO avant d’investir. Les taux de rendement indiqués sont les taux de rendement composés annuels historiques globaux; ils tiennent compte de l’évolution de la valeur des parts et du réinvestissement de tous les dividendes ou montants distribués, mais non des commissions qui se rattachent aux ventes, aux rachats ou aux distributions ni des frais facultatifs ou de l’impôt payables par le porteur de parts, lesquels auraient réduit le rendement. Les fonds négociés en bourse ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur.

Pour connaître les risques liés à un placement dans les FNB BMO, veuillez consulter les risques spécifiques énoncés dans le prospectus. Les FNB BMO s’échangent comme des actions, ils peuvent se négocier à escompte à leur valeur liquidative et leur valeur marchande fluctue, ce qui peut augmenter le risque de perte. Les distributions ne sont pas garanties et peuvent changer ou être éliminées.

Les fonds négociés en bourse BMO sont gérés par BMO Gestion d’actifs inc., une société de gestion de fonds d’investissement et de gestion de portefeuille et une entité juridique distincte de la Banque de Montréal.

Ce document est fourni à titre informatif seulement. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Les placements ou les stratégies de négociation doivent être évalués. Il est préférable, en toutes circonstances, d’obtenir l’avis de professionnels.

Les opinions exprimées par l’auteur représentent son évaluation des marchés au moment où elles ont été exprimées. Ces opinions peuvent changer sans préavis, à tout moment. Les renseignements fournis dans le présent document ne constituent pas une sollicitation ni une offre relative à l’achat ou à la vente de titres, et ils ne doivent pas non plus être considérés comme des conseils de placement. Le rendement passé n’est pas garant des résultats futurs. Cette communication est fournie à titre informatif seulement.

Tout énoncé qui repose nécessairement sur des événements futurs peut être une déclaration prospective. Les déclarations prospectives ne sont pas des garanties de rendement. Elles comportent des risques, des éléments d’incertitude et des hypothèses. Bien que ces déclarations soient fondées sur des hypothèses considérées comme raisonnables, rien ne garantit que les résultats réels ne seront pas sensiblement différents des résultats attendus. L’investisseur est prié de ne pas se fier indûment aux déclarations prospectives. Concernant les déclarations prospectives, l’investisseur doit examiner attentivement les éléments de risque décrits dans la version la plus récente du prospectus simplifié.

« BMO (le médaillon contenant le M souligné) » est une marque de commerce déposée de la Banque de Montréal, utilisée sous licence.