Analyse quantitative approfondie : Adapter les expositions au bêta au moyen d’une approche centrée sur l’alpha

Examen de la méthodologie qui sous-tend les mandats de l’équipe Investissement quantitatif de BMO Gestion mondiale d’actifs : un processus de base rigoureux qui fonctionne de concert avec des contraintes propres à la stratégie afin de produire un ensemble de stratégies solides et éprouvées.

Dans un contexte de marché de plus en plus défini par la dispersion, les changements de régime et la surveillance accrue du risque, les bureaux de gestion familiale et les conseillers en placement posent des questions plus difficiles sur la façon dont les rendements sont générés ainsi que sur leur origine. La prolifération des produits offre un accès plus facile que jamais, mais elle pose aussi problème quand vient le temps de faire la distinction entre la différenciation de surface et les processus de placement véritablement distincts.

À BMO Gestion mondiale d’actifs, l’équipe Investissement quantitatif relève le défi de créer des processus de placement durables grâce à un modèle rigoureux qui sert de cadre commun à l’ensemble des mandats (un seul moteur de placement systématique, peaufiné et mis à l’essai depuis 2010) et qui est délibérément adapté aux contraintes propres au portefeuille, pour offrir un large éventail de résultats de placement.

Il en résulte un ensemble de stratégies qui se distinguent de façon unique (tableau 1), mais qui s’appuient toutes sur la même base rigoureuse.

Tableau 1. Une seule méthodologie, de nombreuses stratégies

Stratégie |

De base |

Position acheteur/vendeur |

Alpha intelligent |

Dividende |

|||

Région |

Canada |

États-Unis |

EAEO |

Canada |

États-Unis |

Canada |

Canada/É.-U./EAEO |

Objectif |

Valeur ajoutée constante et erreur de réplication modérée |

Valeur ajoutée constante et erreur de réplication faible |

Valeur ajoutée constante et erreur de réplication faible |

Plus-value en capital à long terme et taux de rendement corrigé du risque attrayant |

Plus-value en capital à long terme et taux de rendement corrigé du risque attrayant |

Réduction du risque de baisse, tout en offrant une valeur ajoutée |

Revenu stable et plus-value en capital à long terme |

Catégorie d’actif |

Ensemble du marché boursier canadien |

Ensemble du marché boursier américain |

Ensemble du marché boursier international |

Actions canadiennes acheteur/vendeur |

Actions américaines acheteur/vendeur |

Actions canadiennes à faible volatilité |

Ensemble des marchés boursiers |

Objectifs en matière de risque |

Risque par rapport à la référence |

Risque par rapport à la référence |

Risque par rapport à la référence |

Semblable à celui d’une stratégie 50 % actions/50 % liquidités |

Semblable à celui d’une stratégie 50 % actions/50 % liquidités |

Risque total |

Risque total |

Création |

Juin 2012 |

Juill. 2017 |

Janv. 2024 |

Sept. 2023 |

Sept. 2023 |

Juin 2011 |

Oct. 2011 |

Indice de référence/univers |

Indice S&P/TSX |

Indice de rendement global S&P 500 / Indice MSCI USA Large Cap Universe |

Indice MSCI EAFE |

50 % indice composé S&P/TSX et 50 % liquidités en $ CA |

50 % indice de rendement global S&P 500 et 50 % liquidités en $ US |

Indice S&P/TSX |

S&P/TSX/MSCI EAEO |

Coefficient bêta attendu |

De 0,9 à 1,1 |

1 |

De 0,9 à 1,1 |

De 0,4 à 0,6 |

De 0,4 à 0,6 |

De 0,6 à 0,8 |

De 0,8 à 0,9 |

Source : BMO Gestion mondiale d’actifs inc., au 31 décembre 2025.

Une philosophie conçue pour assurer l’uniformité

La plateforme quantitative de BMO Gestion mondiale d’actifs repose sur une simple conviction : les marchés sont inefficients, pas aléatoires. Le comportement des investisseurs (ancrage, réaction excessive, concentration) crée des habitudes qui peuvent perdurer. Pour exploiter ces inefficiences, il faut un cadre reproductible qui peut systématiquement séparer les signaux du bruit.

C’est pourquoi l’équipe combine les analyses fondamentales et la mise en œuvre quantitative. La qualité, la valorisation et la durabilité des bénéfices des sociétés sont des facteurs importants, qui sont exprimés au moyen d’une modélisation rigoureuse. Cela a permis au processus de demeurer constant sur le plan des régions, des cycles du marché et des formats de placement depuis plus de 15 ans.

Pour les répartiteurs, comme les bureaux de gestion familiale, cette constance est essentielle, car elle réduit le risque lié aux personnes clés, améliore la transparence et permet le déploiement de capitaux dans l’ensemble des mandats sans avoir à réapprendre un nouveau processus chaque fois.

Perspective fondamentale |

Mise en œuvre quantitative |

|

|

+ |

|

|

|

Le moteur d’alpha : la sélection de titres de base

Chaque stratégie commence par un univers clairement défini de titres liquides dans lesquels on peut investir. Selon le mandat, le point de départ peut être l’indice composé S&P/TSX, l’indice S&P 500 ou l’indice MSCI EAFE.

Il s’agit d’une étape importante. La définition de l’univers établit les limites de la capacité, de la liquidité et du contrôle des risques. Par la suite, seuls les titres qui répondent aux critères de liquidité et d’éligibilité à l’investissement sont retenus. C’est la discipline qui se traduit en adaptabilité et en génération d’alpha.

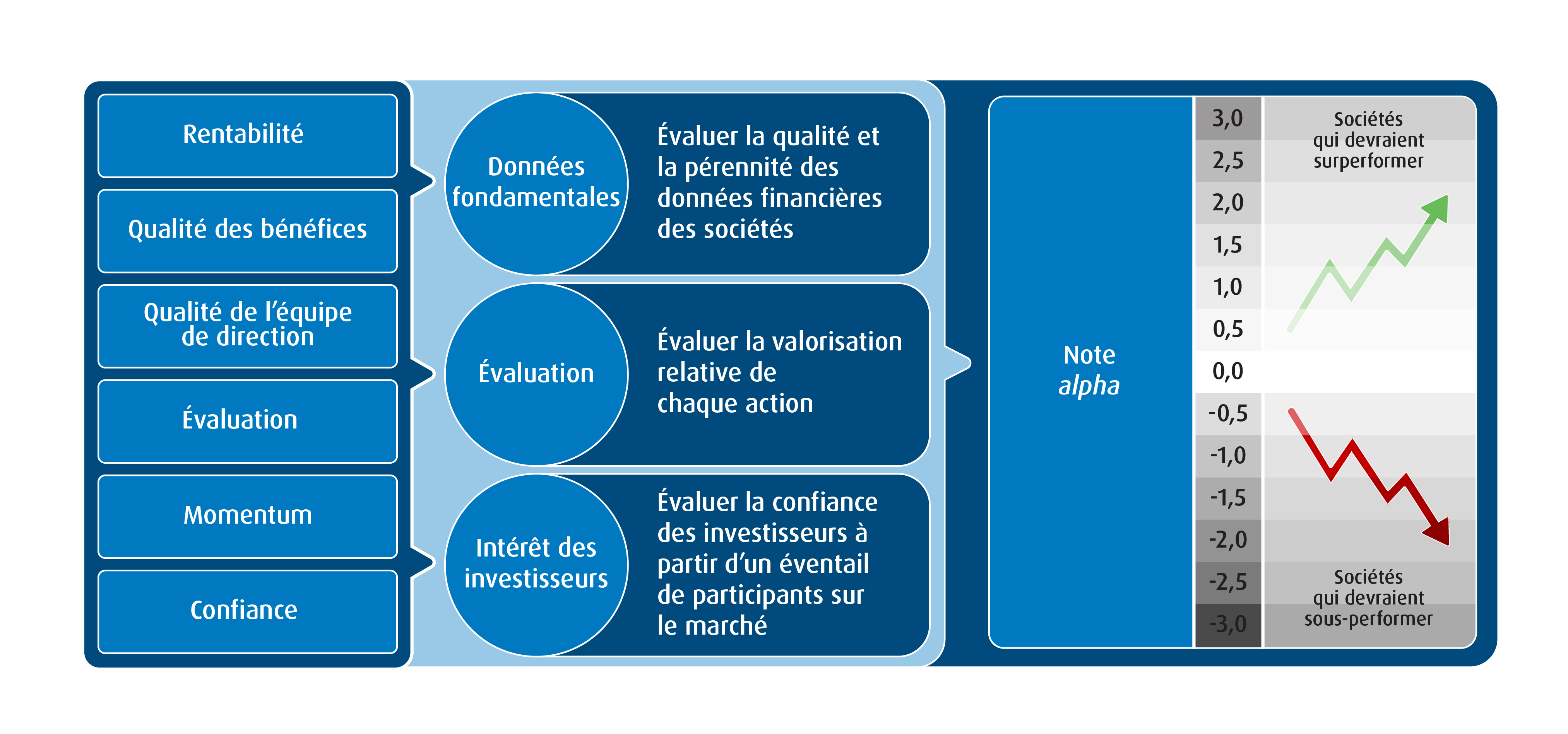

Chaque titre de l’univers des placements possibles est évalué selon un ensemble diversifié de facteurs que nos recherches ont pu associer à des rendements supérieurs à long terme. Parmi ces facteurs, mentionnons la rentabilité, la qualité des bénéfices, la qualité de la direction, la valorisation, le momentum et la confiance des investisseurs. Il en résulte une cote alpha composée qui classe les sociétés de la plus attrayante à la moins attrayante.

La méthode d’élaboration des FNB de dividendes, par exemple, illustre clairement ce qui précède de façon pratique (diagramme 1). Son filtre d’alpha à multiples facettes évalue les sociétés selon leurs forces et leur valorisation fondamentales avant d’appliquer des filtres propres aux revenus. Les actions obtenant les cotes les plus élevées sont désignées comme des titres à inclure dans les portefeuilles, tandis que ceux présentant des caractéristiques faibles sont systématiquement écartés.

Diagramme 1. Processus de filtrage initial, FNB de dividendes BMO

Les mêmes cotes alpha orientent la sélection de titres dans d’autres stratégies quantitatives, notamment les stratégies acheteur/vendeur. Dans ces portefeuilles, toutefois, les signaux négatifs sont monnayés plutôt qu’ignorés. Les actions qui devraient enregistrer des rendements inférieurs sont vendues à découvert, ce qui permet au modèle d’aller chercher de la valeur dans l’ensemble du spectre des inefficiences du marché.

Une fois les actions notées, on passe du processus de sélection à celui de l’évaluation du risque. Des contrôles du risque sont appliqués après la génération des cotes alpha et évalués à plusieurs niveaux, notamment l’exposition aux facteurs, la sensibilité macroéconomique et les données fondamentales propres à la société. L’objectif n’est pas d’éliminer le risque, mais de s’assurer qu’il est intentionnel et conforme aux objectifs de chaque mandat.

Dans les stratégies de dividendes, par exemple, les contrôles du risque comprennent les limites de pondération sectorielle, les seuils de concentration des titres et la surveillance continue de la durabilité des dividendes. Ces contraintes permettent d’éviter les biais involontaires tout en préservant l’intégrité des signaux d’alpha.

Construction du portefeuille : une méthode unifiée, de nombreuses stratégies

À l’aide de techniques d’optimisation, le modèle vise à maximiser les rendements corrigés du risque attendus1, tout en contrôlant les erreurs de réplication, la rotation et les frais d’opération. Des contraintes propres à la stratégie sont ensuite appliquées pour façonner les résultats finaux :

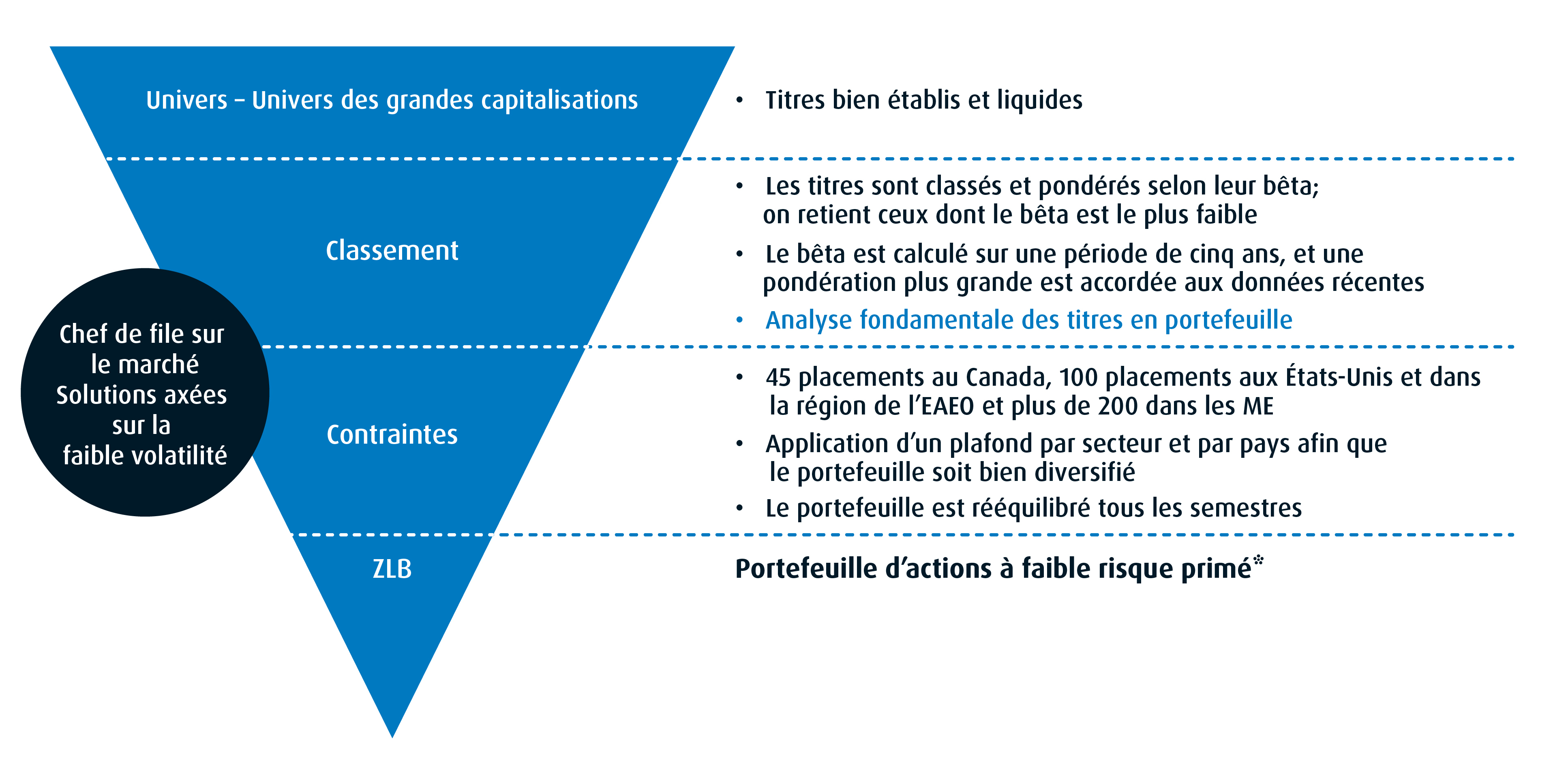

Les stratégies d’actions de base ciblent des expositions semblables à celles du marché qui comportent une erreur de réplication modérée. Les stratégies de dividendes comportent des contraintes axées sur le revenu. Les portefeuilles à faible volatilité privilégient la réduction du bêta. Les stratégies acheteur/vendeur plafonnent explicitement l’exposition au marché à environ 50 %. Le diagramme 2 ci-dessous illustre la façon dont cette approche est appliquée à la construction d’un portefeuille à faible volatilité :

Diagramme 2. Construction d’un portefeuille à faible volatilité

Ce qui importe, c’est que la sélection des titres demeure constante. Ce sont les contraintes qui changent. Pour les répartiteurs, cela signifie que différents profils de risque peuvent être combinés sans introduire des philosophies de placement concurrentes.

Pour les bureaux de gestion familiale et les conseillers en placement, l’attrait de ce cadre réside dans sa clarté. L’alpha est centralisé, tandis que les résultats sont organisés en fonction de contraintes propres à la stratégie. Il est ainsi plus facile de construire des portefeuilles, peu importe l’objectif des clients (croissance, revenu, défense) sans introduire de philosophies contradictoires. Cela renforce également la diligence raisonnable, car chaque stratégie peut être évaluée du même point de vue méthodologique.

Depuis 2010, l’équipe Investissement quantitatif a élaboré et mis en œuvre une plateforme pouvant produire des résultats multiples sans compromettre la discipline, ce qui pourrait être la caractéristique la plus intéressante de toutes : lorsque les marchés changent, comme ils le font toujours, la force du processus est souvent le gage de succès.

Pour en savoir plus sur le marché, veuillez communiquer avec votre partenaire, Ventes institutionnelles de BMO.

1 Rendement (corrigé du risque) : Une mesure du rendement d’un placement qui prend en compte l’ampleur du risque ou la volatilité assumée pour produire cette mesure. Prenons, par exemple, deux placements présentant un rendement de 10 % pour une période donnée. Le placement présentant le rendement ajusté selon le risque le plus élevé sera celui qui a connu la fluctuation du cours la plus faible. Deux des mesures les plus couramment utilisées des rendements corrigés du risque sont les ratios de Sharpe et de Sortino.

2 À propos des notes FundGrade A+MD de Fundata : la note FundGrade A+MD est utilisée avec la permission de Fundata Canada Inc. Tous droits réservés. Les Trophées FundGrade A+MD sont remis annuellement par Fundata Canada Inc. afin de récompenser les fonds d’investissement canadiens qui se sont le plus démarqués. Le calcul des notes FundGrade A+MD se fait à la fin de chaque année civile et s’ajoute à celui des notes mensuelles FundGrade. Le système de notation FundGrade évalue les fonds en fonction de leur rendement corrigé du risque, mesuré par les ratios de Sharpe, de Sortino et d’information. Le pointage de chaque ratio est calculé individuellement, pour toutes les périodes de deux à dix ans. Les pointages sont ensuite équipondérés afin d’obtenir une note FundGrade mensuelle. Les fonds se situant dans la tranche supérieure de 10 % obtiennent la note A; les 20 % suivants obtiennent la note B; les 40 % suivants obtiennent la note C; les 20 % suivants reçoivent la note D; et ceux de la dernière tranche de 10 % reçoivent une note E. Pour être admissible, un fonds doit avoir reçu une note FundGrade chaque mois de l’année précédente. Le système FundGrade A+MD utilise une moyenne pondérée cumulative (MPC) : à chaque note FundGrade mensuelle de « A » à « E » correspond une valeur de 4 à 0, respectivement. Le score moyen obtenu par un fonds au cours de l’année détermine sa MPC. Chaque fonds possédant une MPC d’une valeur égale ou supérieure à 3,5 reçoit un Trophée Fundgrade A+MD. Pour en savoir plus, consultez le https://www.fundgradeawards.com/home-fr. Bien que Fundata déploie tous les efforts pour s’assurer de l’exactitude et de la fiabilité des données qui sont présentées ici, elle n’offre aucune garantie à cet égard. Les calculs utilisés pour déterminer les gagnants des Trophées FundGrade A+ et les notes FundGrade sont basés sur la comparaison des rendements des fonds d’investissement compris dans une certaine catégorie établie par le CIFSC (le comité canadien des standards de fonds d’investissement).

Rendements des FNB (%)

Symbole |

Cumul de l’année en cours |

1 mois |

3 mois |

6 mois |

1 an |

3 ans |

5 ans |

10 ans |

Depuis la création |

Date de création |

ZLB |

25,26 % |

0,09 % |

5,37 % |

10,08 % |

25,26 % |

16,48 % |

14,11 % |

11,33 % |

12,78 % |

21/10/2011 |

ZLU |

6,63 % |

-3,21 % |

-2,02 % |

5,82 % |

6,63 % |

7,79 % |

10,28 % |

9,23 % |

13,20 % |

19/03/2013 |

ZDV |

28,70 % |

1,56 % |

6,39 % |

17,41 % |

28,70 % |

17,62 % |

15,54 % |

11,29 % |

9,03 % |

21/10/2011 |

ZDI |

25,56 % |

1,78 % |

4,97 % |

12,75 % |

25,56 % |

17,39 % |

12,88 % |

8,35 % |

8,05 % |

05/11/2014 |

ZDY |

10,14 % |

-1,68 % |

1,17 % |

10,01 % |

10,14 % |

13,22 % |

12,80 % |

10,44 % |

13,03 % |

19/03/2013 |

ZLI |

13,52 % |

-1,27 % |

-0,89 % |

-0,76 % |

13,52 % |

11,76 % |

5,89 % |

5,32 % |

6,16 % |

02/09/2015 |

ZLSC |

20,64 % |

0,53 % |

4,99 % |

9,21 % |

20,64 % |

— |

— |

— |

20,64 % |

27/09/2023 |

ZLSU |

4,99 % |

-3,36 % |

-3,05 % |

1,94 % |

4,99 % |

— |

— |

— |

18,63 % |

27/09/2023 |

Source : BMO Gestion mondiale d’actifs, au 31 décembre 2025. Le rendement passé n’est pas indicatif des rendements futurs.

Rendement du fonds (%)

Nom du fonds |

Cumul de l’année en cours |

1 mois |

3 mois |

6 mois |

1 an |

3 ans |

5 ans |

10 ans |

Depuis la création |

Date de création |

BMO Fonds d’actions canadiennes, BMO 95135, série F, $ CA |

28,46 |

0,93 |

4,89 |

16,06 |

28,46 |

20,52 |

15,38 |

11,07 |

9,64 |

03/11/2008 |

BMO Fonds alpha intelligent d’actions canadiennes, BMO 88155, série F, $ CA |

22,36 |

0,97 |

3,3 |

9,48 |

22,36 |

16,76 |

13,6 |

10,36 |

9,35 |

15/07/2003 |

BMO Fonds international d’actions, BMO 95239, série F, $ CA |

27,8 |

0,79 |

3,43 |

10,28 |

27,8 |

20,36 |

11,42 |

— |

7,29 |

17/08/2017 |

Source : BMO Gestion mondiale d’actifs (série F), au 31 décembre 2025. Le rendement passé n’est pas indicatif des rendements futurs.

Avis juridiques

Document destiné aux conseillers et aux clients institutionnels.

Cet article est fourni à titre informatif seulement. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Les placements particuliers ou les stratégies de négociation doivent être évalués en fonction de la situation de l’investisseur. Il est préférable, en toute circonstance, d’obtenir l’avis de professionnels.

Les opinions exprimées par l’auteur représentent son évaluation des marchés au moment où elles ont été exprimées. Ces opinions peuvent changer sans préavis, à tout moment. Les renseignements fournis dans le présent document ne constituent pas une sollicitation ni une offre relative à l’achat ou à la vente de titres, et ils ne doivent pas non plus être considérés comme des conseils de placement. Le rendement passé n’est pas garant des résultats futurs. Cette communication est fournie à titre informatif seulement.

Tout énoncé qui repose nécessairement sur des événements futurs peut être une déclaration prospective. Les déclarations prospectives ne sont pas des garanties de rendement. Elles comportent des risques, des éléments d’incertitude et des hypothèses. Bien que ces déclarations soient fondées sur des hypothèses considérées comme raisonnables, rien ne garantit que les résultats réels ne seront pas sensiblement différents des résultats attendus. L’investisseur est prié de ne pas se fier indûment aux déclarations prospectives. Concernant les déclarations prospectives, l’investisseur doit examiner attentivement les éléments de risque décrits dans la version la plus récente du prospectus.

Les placements dans des fonds négociés en bourse peuvent comporter des frais de courtage, des frais de gestion et d’autres frais. Veuillez lire l’Aperçu du FNB ou le prospectus du FNB en question avant d’investir. Les taux de rendement indiqués sont les taux de rendement composés annuels historiques globaux; ils tiennent compte de l’évolution de la valeur des parts et du réinvestissement de tous les dividendes ou montants distribués, mais non des commissions qui se rattachent aux ventes, aux rachats ou aux distributions ni des frais facultatifs ou de l’impôt payables par le porteur de parts, lesquels auraient réduit le rendement. Les fonds négociés en bourse ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur.

Les taux de rendement des distributions sont calculés en divisant la plus récente distribution régulière ou prévue (qui peut être fondée sur le revenu, les dividendes, le remboursement du capital ou les primes d’option, selon le cas), exclusion faite des distributions de fin d’année supplémentaires et des distributions spéciales réinvesties, annualisée en fonction de la fréquence, par la valeur liquidative (VL) courante. Le calcul du taux de rendement ne comprend pas les distributions réinvesties.

Les distributions ne sont pas garanties, peuvent varier et sont susceptibles d’être changées ou éliminées. Les taux de distribution peuvent changer sans préavis (à la hausse ou à la baisse) selon les conditions du marché et la variation de la valeur liquidative.

Le versement des distributions ne doit pas être confondu avec le rendement ou le taux de rendement du FNB BMO. Si les distributions versées par un FNB BMO sont supérieures au rendement du fonds d’investissement, votre placement initial perdra de la valeur. Les distributions versées du fait de gains en capital réalisés par un FNB BMO, ainsi que le revenu et les dividendes accumulés par un FNB BMO, font partie de votre revenu imposable de l’année où ils ont été versés.

Le prix de base rajusté est réduit du montant de tout remboursement de capital. Si le prix de base rajusté est inférieur à zéro, il vous faudra payer l’impôt sur les gains en capital sur la portion du montant qui est inférieure à zéro.

Les distributions en espèces, le cas échéant, sur les parts d’un FNB BMO (autres que les parts de catégorie Accumulation ou les parts assujetties à un régime de réinvestissement des distributions) devraient être payées principalement à partir de dividendes ou de distributions, et autres revenus ou gains, reçus par le FNB BMO, moins les dépenses du FNB BMO, mais peuvent également comprendre des montants non imposables, dont des remboursements de capital, qui peuvent être versés à l’entière discrétion du gestionnaire. Dans la mesure où les dépenses d’un FNB BMO dépassent le revenu qu’il génère au cours d’un mois, d’un trimestre ou d’une année, selon le cas, il n’est pas prévu qu’une distribution mensuelle, trimestrielle ou annuelle soit versée. Les distributions, le cas échéant, à l’égard des parts de catégorie Accumulation du FINB BMO obligations de sociétés à court terme, du FINB BMO obligations fédérales à court terme, du FINB BMO obligations provinciales à court terme, du FNB BMO obligations à très court terme et du FNB BMO obligations américaines à très court terme seront automatiquement réinvesties dans des parts additionnelles du FNB BMO pertinent. Après chaque distribution, le nombre de parts de catégorie Accumulation du FNB BMO pertinent sera immédiatement consolidé de manière à ce que le nombre de parts de catégorie Accumulation en circulation du FNB BMO pertinent soit le même que le nombre de parts de catégorie Accumulation en circulation avant la distribution. Les porteurs de parts non-résidents peuvent voir le nombre de titres réduit en raison de la retenue d’impôt. Certains FNB BMO ont adopté un plan de réinvestissement des distributions, qui prévoit qu’un porteur de parts peut choisir de réinvestir automatiquement toutes les distributions en espèces versées sur les parts qu’il détient en parts additionnelles du FNB BMO pertinent, conformément aux modalités du programme de réinvestissement des distributions. Pour obtenir de plus amples renseignements, consultez la politique de distribution dans le prospectus des FNB BMO.

Pour connaître les risques liés à un placement dans les FNB BMO, veuillez consulter les risques spécifiques énoncés dans le prospectus du FNB BMO. Les FNB BMO s’échangent comme des actions, ils peuvent se négocier à escompte à leur valeur liquidative et leur valeur marchande fluctue, ce qui peut augmenter le risque de perte. Les distributions ne sont pas garanties et sont susceptibles d’être changées ou éliminées.

L’indice est un produit de S&P Dow Jones Indices LLC ou de ses filiales (« SPDJI ») et est utilisé sous licence par le gestionnaire. S&PMD, S&P 500MD, US 500, The 500, iBoxxMD, iTraxxMD et CDXMD sont des marques de commerce de S&P Global, Inc. ou de ses sociétés affiliées (« S&P »), et Dow JonesMD est une marque déposée de Dow Jones Trademark Holdings LLC (« Dow Jones »). Ces marques de commerce ont été octroyées sous licence par SPDJI et ont fait l’objet d’une sous-licence octroyée au gestionnaire à certaines fins. Le FNB n’est ni parrainé, ni cautionné, ni vendu, ni promu par SPDJI, Dow Jones, S&P et leurs sociétés affiliées; elles ne font aucune déclaration sur l’opportunité d’investir dans ces produits et ne sont aucunement responsables des erreurs, omissions ou interruptions de l’indice.

Les fonds négociés en bourse BMO sont gérés par BMO Gestion d’actifs inc., une société de gestion de fonds d’investissement et de gestion de portefeuille et une entité juridique distincte de la Banque de Montréal.

BMO Gestion mondiale d’actifs est une marque de commerce sous laquelle BMO Gestion d’actifs inc. et BMO Investissements Inc. exercent leurs activités.

« BMO (le médaillon contenant le M souligné) » est une marque de commerce déposée de la Banque de Montréal, utilisée sous licence.