Stratégie trimestrielle de titres à revenu fixe – T1 2024

Dans le présent rapport, nous présentons nos stratégies de positionnement des titres à revenu fixe pour le quatrième trimestre, qui sont en vigueur depuis le 1er janvier 2024 (année civile).

Duration :

- Les taux obligataires ont été volatils, en particulier dans la portion à long terme de la courbe l’an dernier, les banques centrales passant d’un resserrement de la politique monétaire à l’utilisation de prévisions pour contenir l’inflation. Nous nous attendons à ce qu’une partie de cette volatilité de la courbe des taux se poursuive au moins pendant les premiers mois de l’année, car la Réserve fédérale américaine (la « Fed ») et la Banque du Canada (la « BdC ») agissent toujours en invoquant une dépendance aux données.

- La récente publication des graphiques à points de la Fed en décembre, qui montrent les attentes des membres du Federal Open Market Committee (FOMC) à l’égard du taux du financement à un jour, a reflété un ton étonnamment conciliant. Cette nouvelle pourrait s’avérer un faux pas, car la gestion des attentes inflationnistes du marché fait partie de la trousse d’outils de la banque centrale. Les attentes de baisse des taux et d’achats plus importants d’actifs sensibles aux taux d’intérêt, comme les maisons, pourraient accélérer, ce qui serait contraire à sa lutte contre l’inflation.

- Dans l’ensemble, nous nous attendons à ce que les forces désinflationnistes se poursuivent. Cependant, étant donné que les swaps indexés sur le taux à un jour ont déjà intégré au moins cinq réductions de taux par la Fed l’an prochain, ce qui pourrait être des mesures conciliantes dans un scénario « d’atterrissage en douceur ». Compte tenu du contexte économique actuel, en particulier aux États-Unis, cinq réductions de taux semblent trop énergiques, mais seraient par ailleurs insuffisantes si une grave récession survenait. Comme nous l’avons mentionné dans notre rapport sur la stratégie du portefeuille, la période d’attente avant le début des réductions de taux pourrait être plus courte que le pensent les investisseurs cette année. Les banques centrales voudront probablement que l’indice des prix à la consommation (IPC) passe dans la fourchette inférieure de 2,0 % pendant une période prolongée avant de changer les taux. Elles pourraient choisir de faire une pause à l’approche des élections présidentielles américaines.

- Nous prévoyons que les taux de rendement diminueront au début de 2024. Cependant, cette tendance pourrait se renverser au fil de l’année, car le marché révisera probablement à la baisse le nombre de réductions de taux qu’il anticipe de la part de la Fed. Au Canada, comme la BdC avait relevé les taux avant la Fed, nous croyons qu’elle sera la première à les réduire. Bien que le dernier taux de l’IPC au Canada soit resté inchangé, à 3,1 %1, c’est la composante qui a trait au logement qui le maintient à un niveau élevé. Les coûts d’habitation sont fonction des taux d’intérêt, de sorte qu’il ne devrait pas être surprenant que les taux supérieurs soient accompagnés de versements hypothécaires plus élevés.

- En ce qui concerne l’exposition à la duration, nous continuons de favoriser notre approche à deux volets, qui combine les titres de créance à court terme et les obligations d’État à long terme. Nous nous attendons à ce que la courbe des taux cherche à se normaliser cette année, d’autant plus que nous commençons à voir des signes avant-coureurs de reprise économique.

Titres de créance :

- L’élargissement des écarts de taux était fonction des taux d’intérêt en 2023, car la hausse des taux a compliqué le refinancement ou le remboursement de la dette des émetteurs. Le refinancement devient de nature plus économique à mesure que les taux d’intérêt baissent, et les taux de rendement ont déjà chuté dans la portion à long terme de la courbe. Au quatrième trimestre de l’année dernière, après le revirement de la Fed, les écarts de taux des obligations à rendement élevé se sont considérablement resserrés, comme le montrent les swaps sur défaillance.

- Du point de vue des titres de créance, nous privilégions les titres de créance américains de catégorie investissement. L’exposition à l’économie américaine et à sa diversification dans les secteurs et les émetteurs à mégacapitalisation est avantageuse pour les investisseurs canadiens, qui ont tendance à fortement privilégier les titres canadiens. La baisse des taux d’intérêt atténuera également considérablement la pression sur certains secteurs, comme les banques américaines – en particulier les banques régionales – qui ont des placements sensibles à la duration dans leurs portefeuilles de titres détenus jusqu’à l’échéance.

- La diminution des taux d’intérêt profitera aux émetteurs canadiens, comme les grandes banques. La normalisation de la courbe des taux contribuera également à l’activité de crédit, car elle signifie un raffermissement de l’économie. Cependant, en théorie, une courbe des taux ascendante se traduit par de meilleures marges bénéficiaires pour les prêteurs. Au Canada, le segment des obligations de sociétés de catégorie investissement à court terme est fortement exposé aux banques, de sorte que nous devenons beaucoup plus favorables aux placements en obligations de sociétés canadiennes à court terme.

Monnaie :

- Après avoir frôlé un sommet de 1,39 $ CA pour 1 $ US2, le dollar américain a commencé à reculer. Ce recul est en partie attribuable à une vente technique, car le sommet de la fourchette historique approchait. Le changement de cap de la Fed et la réunion trimestrielle du Trésor américain sur le refinancement ont été les catalyseurs de la baisse du dollar américain, car ils ont établi un ton conciliant. Cependant, au fil de l’année, nous croyons que le marché révisera à la baisse le nombre de réductions de taux qu’il anticipe de la part de Fed en 2024, ce qui devrait donner lieu à un relèvement du billet vert plus tard au deuxième trimestre.

Portefeuille modèle*

Nom du FNB |

Symbole |

Pondération (%) |

Durée |

Rendement à l’échéance moyen pondéré |

Frais de gestion |

Exposition |

Positionnement |

FINB BMO obligations totales |

58,0 % |

7,26 |

4,20 % |

0,08 % |

Canada |

De base |

|

FINB BMO obligations de sociétés américaines de qualité à court terme couvertes en dollars canadiens (parts couvertes en $ CA) |

23,0 % |

2,53 |

5,51 % |

0,25 % |

États-Unis |

De base |

|

FINB BMO obligations du Trésor américain à long terme |

6,0 % |

16,93 |

4,43 % |

0,20 % |

États-Unis |

De base |

|

FINB BMO TIPS à court terme (parts couvertes) |

5,0 % |

2,37 |

4,94 % |

0,15 % |

États-Unis |

Non traditionnel |

|

FINB BMO échelonné actions privilégiées |

5,0 % |

3,12 |

6,08 % |

0,45 % |

Canada |

Non traditionnel |

|

FINB BMO revenu de banques canadiennes |

3,0 % |

2,18 |

6,07 % |

0,25 % |

Canada |

Non traditionnel |

Source: Bloomberg, BMO Gestion mondiale d’actifs, au 18 décembre 2023.

|

Rendement du fonds (%) |

1 mois |

3 mois |

1 an |

2 ans |

3 ans |

5 ans |

Depuis la création |

Date de création |

|

3,36 |

8,21 |

6,57 |

-5,99 |

-8,47 |

6,10 |

45,94 |

19 janvier 2010 |

|

|

2,29 |

1,52 |

3,58 |

-2,91 |

-3,44 |

6,75 |

12,77 |

10 février 2014 |

|

|

7,67 |

-3,86 |

-7,13 |

-32,53 |

-36,25 |

-10.87 |

-12,52 |

28 février 2017 |

|

|

1,00 |

1,06 |

2.54 |

-0,08 |

- |

- |

4,31 |

20 janvier 2021 |

|

|

10,15 |

9,11 |

4,48 |

-11,17 |

12,13 |

14,37 |

5,14 |

14 novembre 2012 |

|

|

1,80 |

4,40 |

6,72 |

- |

- |

- |

-1,00 |

24 janvier 2022 |

BMO Gestion mondiale d’actifs, au 30 novembre 2023.

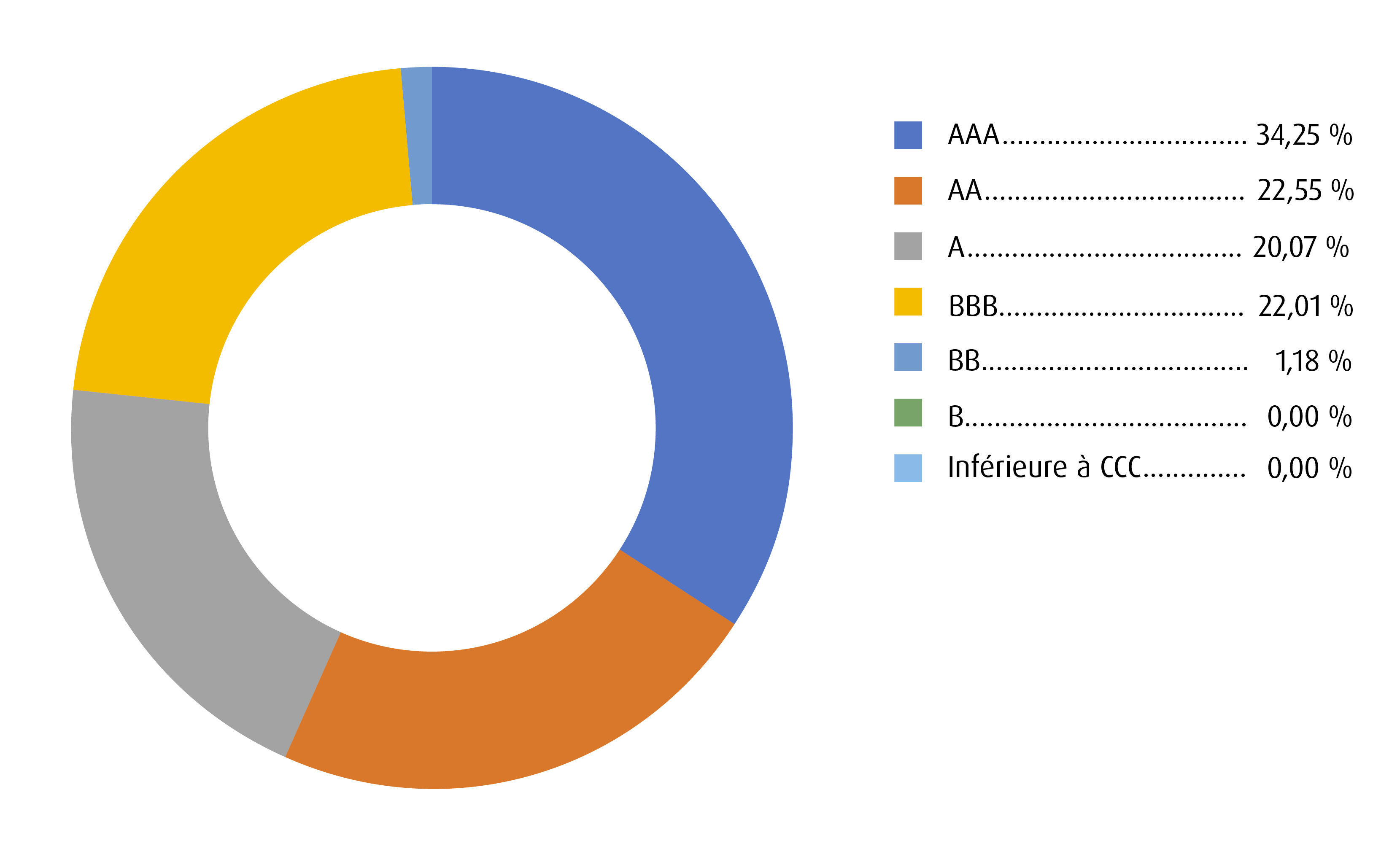

Sommaire de la qualité du crédit*

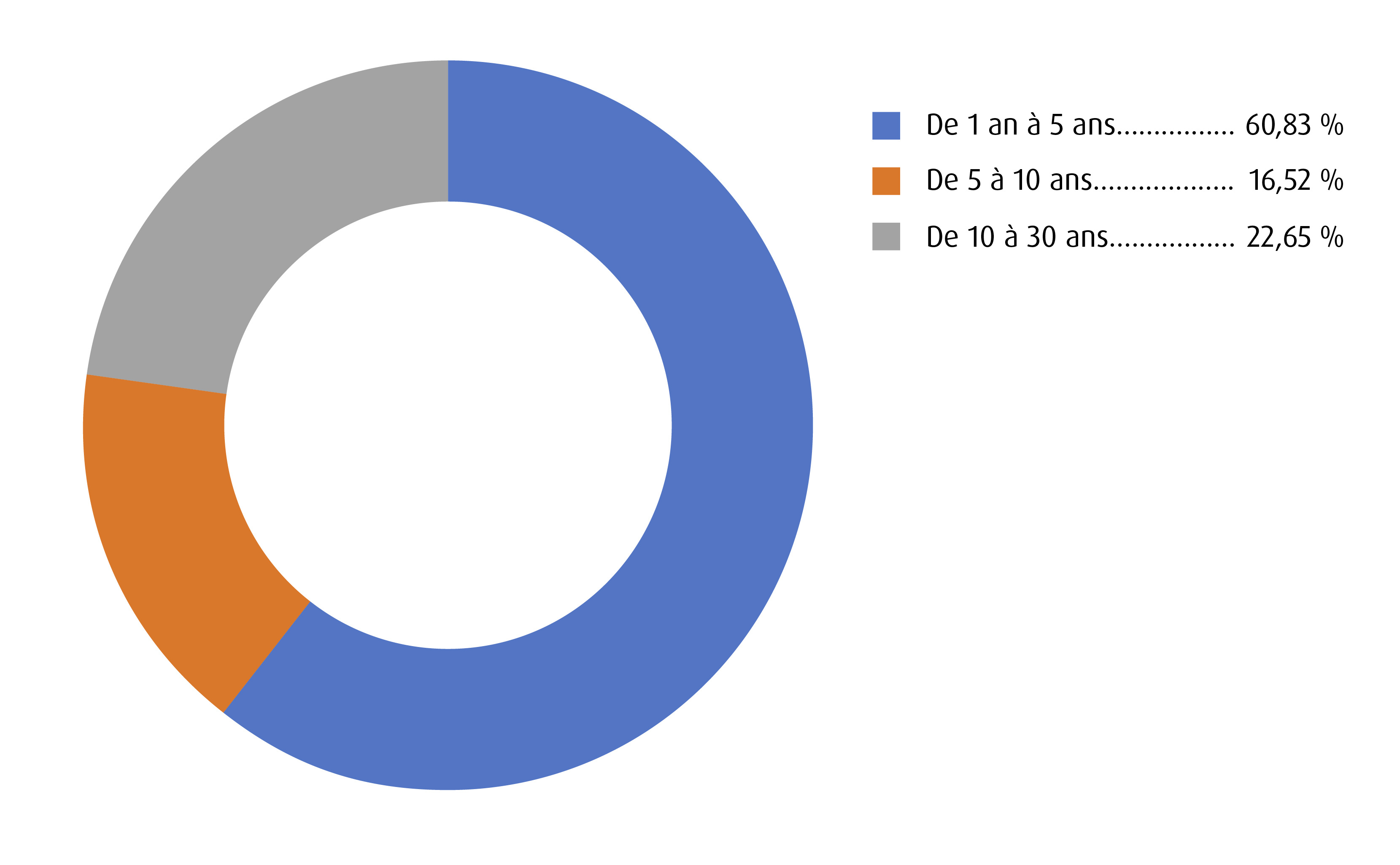

Sommaire des échéances*

* En date du 17 juillet 2023. Veuillez noter que les taux de rendement varient d’un mois à l’autre en fonction des conditions de marché.

Les positions du portefeuille peuvent changer sans préavis. Ces renseignements ne constituent pas une recommandation d’achat ou de vente d’un titre particulier.

Rendement à l’échéance moyen pondéré : Le taux de rendement à l’échéance moyen pondéré en fonction de la valeur marchande comprend les paiements de coupons et tout gain ou toute perte que l’investisseur réalisera s’il conserve les obligations jusqu’à l’échéance.

Définitions :

Duration : Une mesure de la sensibilité du cours d’un placement à revenu fixe en réaction à un changement qui survient dans les taux d’intérêt. La duration est exprimée en nombre d’années. On s’attend à ce que le cours d’une obligation dont la duration est plus longue augmente (baisse) plus que celui d’une obligation dont la duration est plus courte lorsque les taux d’intérêt baissent (augmentent).

Courbe des taux : Une ligne qui représente les taux d’intérêt des obligations dont la qualité de crédit est égale, mais dont l’échéance diffère. Une courbe des taux normale ou accentuée indique que les taux d’intérêt à long terme sont plus élevés que les taux d’intérêt à court terme. L’aplatissement de la courbe des taux indique que les taux à court terme correspondent aux taux à long terme, tandis qu’une inversion de la courbe des taux indique que les taux à court terme sont plus élevés que les taux à long terme.

Risque de crédit : Une évaluation de la solvabilité d’un emprunteur en termes généraux ou à l’égard d’une dette ou d’une obligation financière en particulier. Le risque de crédit est le risque de défaut de paiement d’une dette qui peut découler du défaut de paiement d’un emprunteur.

Bulletin Stratégies boursières des portefeuilles de FNB BMO du premier trimestre de 2024 >

Visitez le site bmo.com/fnb ou communiquez avec le Service à la clientèle au 1−800−361−1392.

1 Indice des prix à la consommation, Statistique Canada, au 19 décembre 2023.

2 Bloomberg, au 31 octobre 2023.

Divulgation de l’information :

Tout énoncé qui repose nécessairement sur des événements futurs peut être une déclaration prospective. Les déclarations prospectives ne sont pas des garanties de rendement. Elles comportent des risques, des éléments d’incertitude et des hypothèses. Bien que ces déclarations soient fondées sur des hypothèses considérées comme raisonnables, rien ne garantit que les résultats réels ne seront pas sensiblement différents des résultats attendus. L’investisseur est prié de ne pas se fier indûment aux déclarations prospectives. Concernant les déclarations prospectives, l’investisseur doit examiner attentivement les éléments de risque décrits dans la version la plus récente du prospectus simplifié.

La présente communication constitue une source générale d’information. Elle n’est pas conçue comme une source de conseils en placement ou en fiscalité et ne doit pas être considérée comme telle. Les placements particuliers ou les stratégies de négociation doivent être évalués en fonction de la situation de chaque investisseur. Il est recommandé aux particuliers de demander l’avis de professionnels compétents au sujet d’un placement précis. Les investisseurs ne peuvent pas investir directement dans un indice.

Les opinions exprimées par le directeur de portefeuille représentent son évaluation des marchés au moment de la publication. Ces opinions peuvent changer en tout temps et sans préavis. Les renseignements fournis dans le présent document ne constituent pas une sollicitation ni une offre relative à l’achat ou à la vente de titres, et ils ne doivent pas non plus être considérés comme des conseils de placement. Le rendement passé n’est pas garant des résultats futurs. Cette communication est fournie à titre informatif seulement.

Les placements dans des fonds négociés en bourse peuvent comporter des frais de courtage, des frais de gestion et d’autres frais. Veuillez lire l’Aperçu du FNB ou le prospectus des FNB BMO avant d’investir. Les taux de rendement indiqués sont les taux de rendement composés annuels historiques globaux; ils tiennent compte de l’évolution de la valeur des parts et du réinvestissement de tous les dividendes ou montants distribués, mais non des commissions qui se rattachent aux ventes, aux rachats ou aux distributions, ni des frais facultatifs ou de l’impôt payables par le porteur de parts, lesquels auraient réduit le rendement. Les fonds négociés en bourse ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur.

Pour connaître les risques liés à un placement dans les FNB BMO, veuillez consulter les risques spécifiques énoncés dans le prospectus du FNB BMO. Les FNB BMO s’échangent comme des actions, ils peuvent se négocier à escompte à leur valeur liquidative et leur valeur marchande fluctue, ce qui peut augmenter le risque de perte. Les distributions ne sont pas garanties et sont susceptibles d’être changées ou éliminées.

Les FNB BMO sont gérés par BMO Gestion d’actifs inc., qui est une société gestionnaire de fonds d’investissement et de portefeuille et une entité juridique distincte de la Banque de Montréal.

BMO Gestion mondiale d’actifs est une marque de commerce sous laquelle BMO Gestion d’actifs inc. et BMO Investissements inc. exercent leurs activités.

MC/MD Marques de commerce déposées / marque de commerce de la Banque de Montréal, utilisées sous licence.