Premier trimestre de 2024

Stratégies boursières des portefeuilles de FNB BMO (T1 2024)

Sauf indication contraire, tous les cours, rendements et pondérations sont ceux à la clôture des marchés le 31 décembre 2023.

Visitez le site bmo.com/fnb ou communiquez avec le Service à la clientèle au 1−800−361−1392.

Pour écouter nos balados sur les perspectives du pupitre de négociation de BMO, veuillez consulter le site bmoetfs.ca/fr/.

Les balados des FNB BMO sont également accessibles sur

Perspectives des pupitres de placement des FNB BMO pour 2024 : réussir l’atterrissage

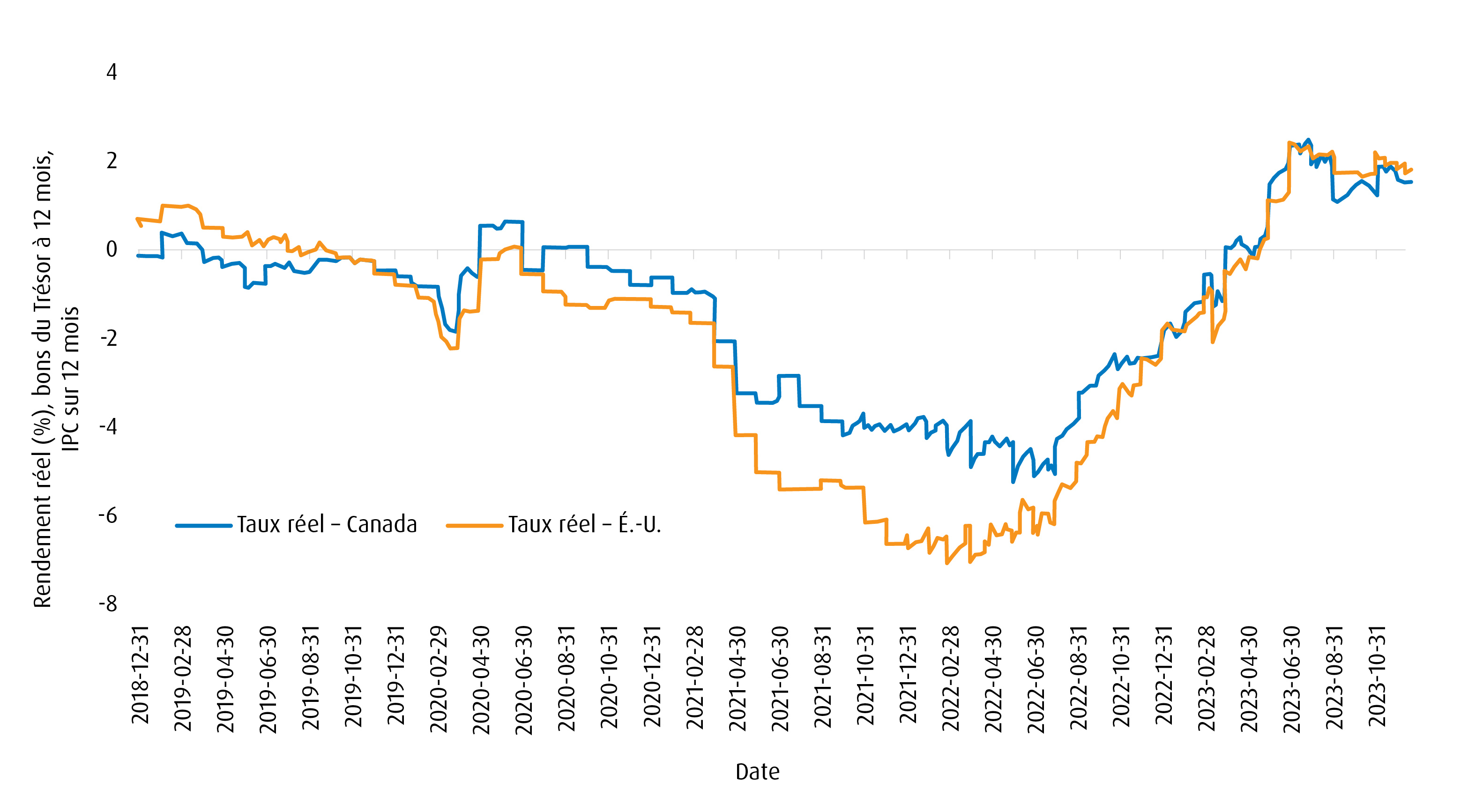

Dans nos dernières perspectives de nouvelle année, nous avions indiqué que le resserrement de la politique monétaire et l’amélioration de l’offre entraîneraient des pressions désinflationnistes. Nous nous attendons à ce que ces forces se poursuivent à l’aube de 2024. Même si les banques centrales ont considérablement limité l’inflation, elles doivent toujours réussir l’atterrissage. Les données les plus récentes de l’indice des prix à la consommation (IPC) s’établissent à 3,1 %1 et 3,1 %2 respectivement au Canada et aux États-Unis. Les taux réels3, représentés par les bons du Trésor à 12 mois, déduction faite de l’IPC sur 12 mois, sont à leurs plus hauts niveaux depuis 2009 des deux côtés de la frontière. Certaines banques centrales s’attendent à ce que cette situation nuise à l’économie, ce qui pourrait expliquer pourquoi le marché prend en compte des réductions de taux énergiques en 2024.

Comparaison des taux réels au Canada et aux États-Unis

À quel moment les réductions de taux pourraient-elles survenir?

Les swaps indexés sur le taux à un jour ont déjà intégré au moins cinq réductions de taux par la Réserve fédérale américaine (Fed) en 2024. Comme l’IPC le plus récemment publié est toujours bien au-dessus de sa fourchette cible, le Federal Open Market Committee (FOMC) devra probablement voir l’IPC dans la fourchette inférieure de 2,0 % ou moins pendant une période prolongée avant de se sentir à l’aise de réduire les taux. De plus, comme les élections présidentielles aux États-Unis auront lieu à la fin de l’année, la période d’attente avant le début des réductions de taux pourrait être plus courte que ce à quoi le marché s’attend.

Au Canada, l’inflation, lorsqu’on réduit l’impact de l’habitation, se rapproche du taux cible de la Banque du Canada (BdC). De plus, l’endettement des ménages demeure à des sommets records, ce qui explique pourquoi nous prévoyons que les réductions de taux seront plus probables et beaucoup plus rapides que celles de la Fed. Il sera intéressant de voir si la baisse des taux alimentera les prix des maisons, ce qui rendra l’accession à la propriété encore plus difficile, aucune correction importante des prix des propriétés n’ayant été observée sur le marché canadien. La trajectoire des réductions de taux dépendra du scénario économique dans lequel nous nous trouvons et du contexte géopolitique. Vous trouverez également ci-dessous le point de vue de BMO Gestion mondiale d’actifs, fournie par l’équipe Solutions d’investissement multiactif.

Changements du taux d’intérêt implicite actuel 4 (Fed et BdC)

Probabilité de taux d’intérêt |

|||||||

Réserve fédérale américaine |

Banque du Canada |

||||||

Réunion |

Nombre de hausses et de baisses |

Variation implicite du taux |

Taux de financement à un jour implicite |

Réunion |

Nombre de hausses et de baisses |

Variation implicite du taux |

Taux implicite |

31/01/2024 |

-0,093 |

-0,023 |

5,307 |

24/01/2024 |

-0,105 |

-0,026 |

4,996 |

20/03/2024 |

-0,756 |

-0,189 |

5,141 |

06/03/2024 |

-0,604 |

-0,151 |

4,871 |

05/01/2024 |

-1,639 |

-0,41 |

4,92 |

10/04/2024 |

-1,257 |

-0,314 |

4,708 |

12/06/2023 |

-2,569 |

-0,642 |

4,687 |

05/06/2024 |

-2,218 |

-0,555 |

4,468 |

31/07/2024 |

-3,38 |

-0,845 |

4,485 |

24/07/2024 |

-2,919 |

-0,73 |

4,292 |

18/09/2024 |

-4,28 |

-1,07 |

4,26 |

04/09/2024 |

-3,576 |

-0,894 |

4,128 |

07/11/2024 |

-5,037 |

-1,259 |

4,07 |

23/10/2024 |

-4,563 |

-1,141 |

3,881 |

Source : Bloomberg (calculé à l’aide de la fonction World Interest Rate Probabilities (WIRP) <Go> le 18 décembre 2023).

Le point de vue de BMO Gestion mondiale d’actifs Scénarios macroéconomiques de 2024 : Des arguments plus convaincants en faveur d’un atterrissage en douceur

Voici les quatre scénarios possibles du plus probable au moins probable, selon nous.

Il est temps de modérer les attentes

À l’heure actuelle, l’indice composé S&P 500 prend en compte un taux de croissance des bénéfices de 11,8 %. 5 Combiné au scénario d’atterrissage « en douceur » qui fait consensus sur le marché, cela semble aller à l’encontre des réductions de taux énergiques qui sont envisagées. Il n’y a pas si longtemps, la Fed soulignait qu’une hausse des taux à long terme réduirait le besoin de nouveaux relèvements. Or, le segment à long terme de la courbe a considérablement reculé au dernier trimestre. Nous demeurons optimistes à l’égard des actifs à risque en 2024. Cependant, compte tenu de la forte remontée observée à la suite de la réaction à l’annonce du graphique à points de la Fed en décembre, les investisseurs doivent modérer leurs attentes.

Comme les baisses de taux devraient être plus modérées que ce à quoi le marché s’attend actuellement, dans le cadre d’un atterrissage en douceur, nous prévoyons que cela encouragera les investisseurs à s’aventurer plus loin sur la courbe des risques. Une baisse des taux sans risque6 se traduira par une augmentation des primes de risque sur actions, ce qui entraînera une migration des flux d’actifs hors des liquidités ou des produits en « quasi-espèces », qui ont enregistré des entrées de fonds importantes l’année précédente. Comme nous l’avons souligné dans le rapport sur les perspectives de l’an dernier, l’ère des politiques de taux d’intérêt à zéro et de l’assouplissement quantitatif est terminée et, par conséquent, les taux seront plus élevés pour les dix prochaines années qu’au cours de la dernière décennie. Cela signifie également que la construction de portefeuille doit être ajustée en conséquence, tant du point de vue de la répartition de l’actif que de la sélection des titres.

Les pressions désinflationnistes persistantes devraient ouvrir à la voie à un assouplissement des conditions monétaires par les banques centrales. Si les banques centrales réussissent l’atterrissage en maîtrisant l’inflation tout en maintenant une conjoncture économique relativement solide, les actifs à risque devraient être bien positionnés en 2024. Les principaux risques restent de nature géopolitique, en raison des conflits qui surviennent partout dans le monde et de la division politique croissante aux États-Unis.

Points à surveiller

À l’ère des faibles taux d’intérêt, les portefeuilles équilibrés traditionnels ont été malmenés, car la pondération des titres à revenu fixe a procuré peu d’avantages. La baisse des taux a entraîné une diminution du revenu tiré des obligations. Elle a également procuré aux investisseurs un financement à faible coût. Les épisodes de volatilité des marchés ont ensuite donné lieu à des appels de marge, ce qui a intensifié les corrélations entre les catégories d’actif. Comme les taux d’intérêt sont revenus à des niveaux plus normaux au cours des 18 derniers mois, on a assisté à une remontée du portefeuille typique 60/40.

Recommandation : L’un des avantages de l’ère des faibles taux d’intérêt a été l’utilisation d’actifs non traditionnels pour compléter les portefeuilles traditionnels. Bien que les portefeuilles équilibrés traditionnels soient devenus plus efficaces avec des taux plus élevés, les placements non traditionnels peuvent tout de même améliorer l’efficacité globale d’un portefeuille. Compléter un portefeuille au moyen de stratégies d’actions à long terme et à court terme, comme le FNB BMO d’actions canadiennes à positions acheteur et vendeur (symbole : ZLSC) et le FNB BMO d’actions américaines à positions acheteur et vendeur (symbole : ZLSU), peut contribuer à améliorer le profil risque/rendement global d’un portefeuille. Les lingots d’or, qui se trouvaient sur notre liste de surveillance l’an dernier, peuvent aussi servir d’outil de diversification.

Besoin croissant de placements non traditionnels

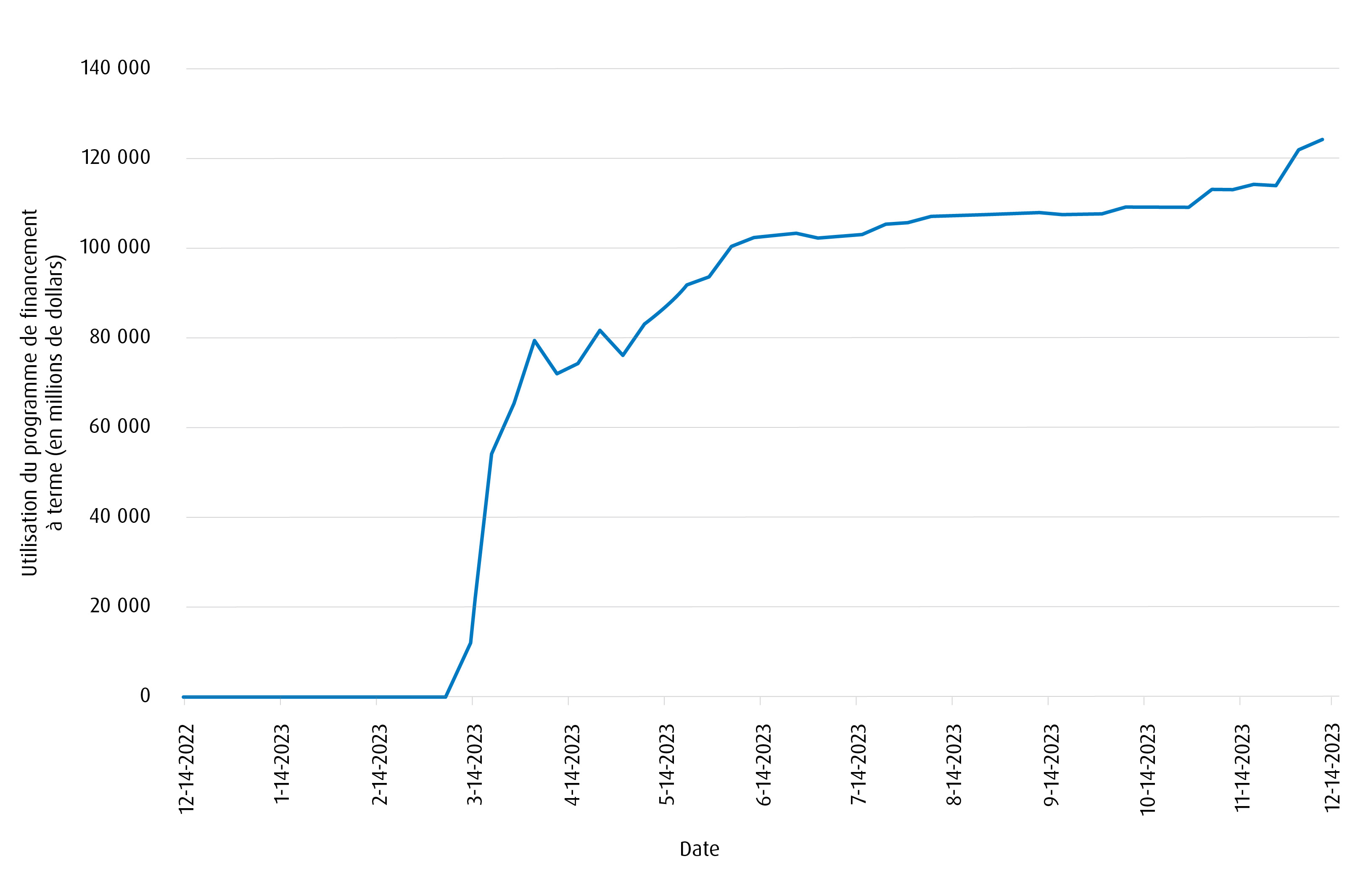

Les actions des banques régionales américaines ont connu d’importantes difficultés l’an dernier. Le resserrement marqué des conditions monétaires a entraîné une détérioration des portefeuilles de titres détenus jusqu’à l’échéance sensibles à la duration. La défaillance de plusieurs banques régionales a mené à la création du programme de financement à terme des banques (BTFP), qui a permis aux banques en difficulté d’échanger des obligations de grande qualité contre la valeur nominale. Ce programme, l’un des principaux outils utilisés pour calmer les marchés après l’effondrement de Silicon Valley Bank (SVB), devrait prendre fin en mars.

Recommandation : Les banques américaines, en particulier les banques régionales, seront à surveiller, car le secteur sera fortement lié aux taux d’intérêt. Les réductions de taux multiples sont susceptibles de profiter aux banques régionales, car cela éliminerait des pressions importantes sur les portefeuilles de titres détenus jusqu’à l’échéance. Toutefois, si les taux d’intérêt demeurent résilients, ou même s’ils augmentent, dans le cas d’une reprise de l’inflation, la fin du BTFP et l’élimination du filet de sécurité pourraient exposer les banques régionales au risque. L’an dernier, nous avons remplacé notre FINB BMO équipondéré banques américaines (symbole : ZBK) par le FNB BMO vente d’options d’achat couvertes de technologie (symbole : ZWT). Nous croyons que le secteur des technologies procure un potentiel de hausse aux investisseurs si les taux baissent, sans le même degré de risque si les taux restent élevés ou même si la tendance s’inverse.

Les banques américaines sont liées aux taux d’intérêt

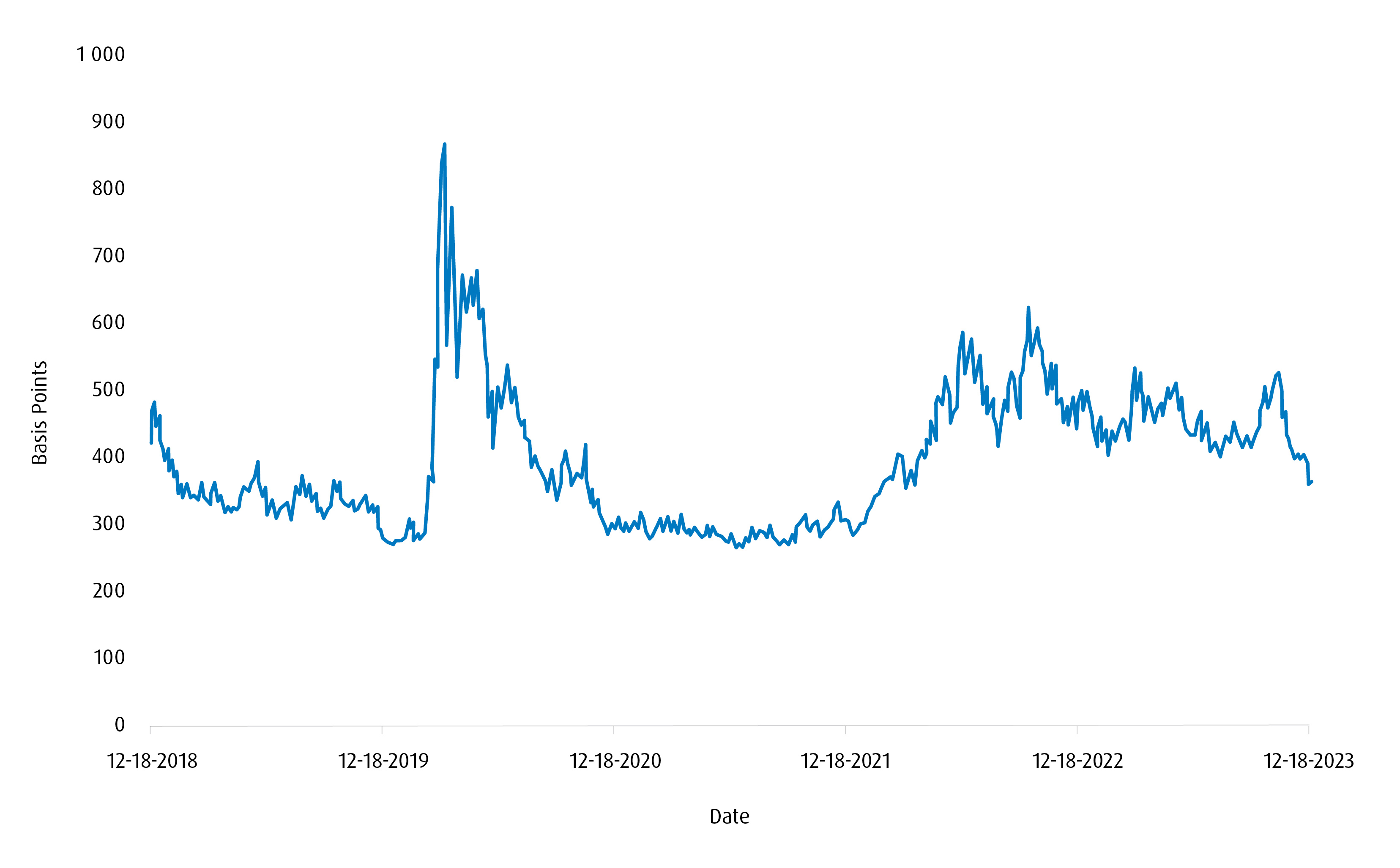

La catégorie d’actif des obligations à rendement élevé est tombée dans l’oubli ces dernières années. Les taux d’intérêt élevés ont rendu les taux de rendement des obligations de catégorie investissement plus attrayants sans étendre la portée aux obligations de pacotille. De plus, les émetteurs dont la qualité de crédit est inférieure font face à plus d’incertitude lorsque le refinancement est plus coûteux. Même si nous croyons toujours que les obligations de catégorie investissement sont le segment idéal des titres à revenu fixe, les émetteurs d’obligations à rendement élevé profiteraient grandement d’une baisse des taux, à condition que la conjoncture économique demeure robuste.

Recommandation : Les écarts de taux se sont considérablement resserrés au dernier trimestre de 2023, comme le montre l’indice CDX des écarts de taux des titres à rendement élevé, les taux de rendement dans le segment à long terme de la courbe ayant diminué. La divulgation des graphiques à points de la Fed en décembre a également entraîné un resserrement supplémentaire des écarts de taux. Cette situation montre comment, au cours de la dernière année, les écarts ont aussi été tributaires des taux d’intérêt, ce qui a soulevé des préoccupations liées au refinancement plutôt qu’à la faiblesse du contexte économique. De même, le FINB BMO obligations de sociétés américaines à haut rendement (symbole : ZJK) sera une exposition intéressante à surveiller en 2024 pour voir si les flux retourneront dans la catégorie d’actif.

Les écarts de taux des obligations à rendement élevé se sont resserrés

Changements apportés à la stratégie du portefeuille

Vente ou réduction |

Symbole |

(%) |

Achat ou ajout |

Symbole |

(%) |

FINB BMO équipondéré américain de la santé couvert en dollars canadiens |

4,0 % |

FINB BMO MSCI américaines de haute qualité |

2,0 % |

||

FINB BMO revenu de banques canadiennes |

3,0 % |

FNB BMO vente d’options d’achat couvertes de technologie | ZWT | 2,0 % | |

| FNB BMO d’actions américaines à positions acheteur et vendeur | ZLSU | 3,0 % |

Répartition de l’actif :

-

Nous restons optimistes à l’égard des actifs à risque pour la nouvelle année, mais nous croyons que les attentes du marché, selon le scénario économique, en matière de réductions de taux pourraient être optimistes. Le début de l’année est susceptible d’être marqué par de solides rendements, car les marchés s’attendent à un ton conciliant de la Fed. À mesure que l’année avance, certaines réductions de taux pourraient être exclues du marché si les conditions économiques restent résilientes et si un atterrissage en douceur se concrétise. En l’absence de retombées économiques, il est difficile de voir comment on atteindra six réductions de taux, à moins que la désinflation ne se transforme rapidement en déflation. Nous privilégions les actions plutôt que les titres à revenu fixe et croyons qu’il y aura une vague d’abandon des liquidités au cours de la prochaine année, car une ou deux réductions de taux suffiraient à éloigner les investisseurs de la courbe des risques. Étant donné que nous surpondérons déjà les actions, nous n’apporterons pas de changement à la répartition de l’actif. Cependant, comme la corrélation entre les marchés diminue, il y aura des occasions au cours des prochains mois de passer à une exposition plus ciblée, notamment au moyen de FNB sectoriels.

Actions :

Les deux dernières années ont montré à quel point les meneurs factoriels sur le marché peuvent rapidement changer. Le facteur de faible volatilité est celui qui a affiché le meilleur rendement en 2022, alors que le facteur de qualité a été à la traîne. L’an dernier, le contraire s’est produit, le facteur de qualité faisant un retour important. Bien que les deux facteurs aient tendance à être de nature plus défensive sur le plan de la croissance, ils s’allient bien, étant complémentaires du point de vue de l’exposition sectorielle et combinés en tant que stratégie à deux volets. Il a été démontré que la combinaison des deux facteurs offre une protection dans divers contextes de taux. Nos placements de base sont composés d’expositions comme le FINB BMO MSCI américaines de haute qualité (symbole : ZUQ) et le FNB BMO d’actions américaines à faible volatilité (symbole : ZLU). Les facteurs à bêta élevé, comme la valeur, pourraient dégager des rendements supérieurs au premier trimestre, de sorte que nous ne serons pas surpris de voir le FINB BMO MSCI américaines valeur (symbole : ZVU) être le premier à sortir de l’ombre. À long terme, cependant, nous privilégions toujours les facteurs défensifs axés sur la croissance qui offrent une exposition à des sociétés bien établies dotées d’un bilan durable.

Ce trimestre, nous cherchons à éliminer notre position dans le FINB BMO équipondéré du secteur américain de la santé couvert en dollars canadiens (symbole : ZUH). Ce FINB est une position de longue date dans notre stratégie. Cependant, nous cherchons à nous concentrer sur des secteurs plus sensibles aux taux d’intérêt, comme les technologies. Nous redistribuerons la pondération de 4,0 % du ZUH de façon égale dans le ZWT et le ZUQ.

Nous considérons toujours que les banques canadiennes sont extrêmement attrayantes. Nous avons affecté 8,0 % au FINB BMO équipondéré banques (symbole : ZEB), soit le maximum pour un FNB sectoriel. Nous croyons que la BdC sera plus susceptible que la Fed de réduire les taux à plusieurs reprises cette année, ce qui devrait être un catalyseur pour les banques, car cela pourrait réduire le nombre de prêts non productifs.

Titres à revenu fixe :

- Comme les taux ont probablement déjà atteint leur sommet pour le présent cycle de hausse des taux, les investisseurs se sont tournés vers les placements à duration longue au dernier trimestre. Le segment à long terme de la courbe ayant baissé à la fin de l’année dernière, l’exposition aux FNB, comme le FINB BMO obligations du Trésor américain à long terme (symbole : ZTL) a dégagé d’importants rendements. Nous croyons que la courbe des taux finira par se normaliser grâce à la combinaison d’une baisse des taux à court terme et d’une hausse éventuelle des taux à long terme. Notre stratégie à deux volets, qui consiste à combiner le FINB BMO obligations de sociétés américaines de qualité à court terme couvertes en dollars canadiens (symbole : ZSU) avec le ZTL, convient bien au contexte actuel, surtout lorsqu’elle est combinée à des expositions de base, comme le FINB BMO obligations à escompte (symbole : ZDB).

Titres non traditionnels ou hybrides :

Nous élaguons notre position dans le FINB BMO revenu de banques canadiennes (symbole : ZBI) en faveur du ZLSU. Nous croyons que ce changement offrira une plus grande diversification, car l’exposition aux actions privilégiées et aux obligations détenues dans le ZBI peut être obtenue au moyen d’autres positions dans la stratégie. À l’instar des fonds de couverture, le ZLSU peut offrir une diversification par rapport aux actifs traditionnels, sans frais de gestion et de rendement exorbitants. De plus, il peut offrir une certaine protection, car son exposition à des positions vendeur peut potentiellement tirer parti d’une vente massive sur les marchés.

Pour lire d’autres articles intéressants, veuillez consulter les publications de nos collègues de l’équipe Solutions d’investissement multiactif.

Statistiques et titres des portefeuilles

Stratégie et objectif de placement :

La stratégie consiste en une répartition tactique entre plusieurs régions et catégories d’actif, dans le but de réaliser une plus-value du capital et un rendement total à long terme en investissant surtout dans des FNB.

| Symbole | Nom du FNB | Secteur | Position | Cours | Frais de gestion* | Pondération (%) | Volatilité sur 90 jours | Apport à la volatilité | Rendement annualisé des distributions (%)** | Rendement / volatilité** |

|---|---|---|---|---|---|---|---|---|---|---|

| Titres à revenu fixe | ||||||||||

| ZDB | FINB BMO obligations à escompte | Titres à revenu fixe | De base | 14,92 $ | 0,09 % | 9,0 % | 7,9 | 6,4 % | 2,5 % | 0,31 |

| ZSU | FINB BMO obligations de sociétés américaines de qualité à court terme couvertes en dollars canadiens | Titres à revenu fixe | Tactique | 13,24 $ | 0,25 % | 7,0 % | 5,0 | 3,2 % | 3,2 % | 0,64 |

| ZTIP.F | FINB BMO TIPS américaines à court terme couvert en dollars canadiens | Titres à revenu fixe | Tactique | 28,70 $ | 0,15 % | 5,0 % | 2,8 | 1,3 % | 3,9 % | 1,42 |

| ZTL | FINB BMO obligations du Trésor américain à long terme | Titres à revenu fixe | Tactique | 40,20 $ | 0,20 % | 5,0 % | 7,8 | 3,5 % | 3,6 % | 0,46 |

| ZMMK | Fonds du marché monétaire BMO, série FNB | Titres à revenu fixe | Tactique | 50,03 $ | 0,12 % | 3,0 % | 1,3 | 0,4 % | 4,9 % | 3,69 |

| Total des titres à revenu fixe | 29,0 % | 14,7 % | ||||||||

| Actions | ||||||||||

| ZLB | FNB BMO d’actions canadiennes à faible volatilité | Actions | De base | 41,26 $ | 0,35 % | 17,0 % | 12,6 | 19,4 % | 2,7 % | 0,21 |

| ZRE | FINB BMO équipondéré de FPI | Actions | Tactique | 20,65 $ | 0,55 % | 4,0 % | 23,1 | 8,3 % | 5,4 % | 0,23 |

| ZLU | FNB BMO d’actions américaines à faible volatilité | Actions | De base | 46,25 $ | 0,30 % | 8,0 % | 9,9 | 7,1 % | 2,3 % | 0,23 |

| ZLD | FNB BMO d’actions internationales à faible volatilité couvertes en dollars canadiens | Actions | De base | 25,49 $ | 0,40 % | 7,0 % | 9,7 | 6,1 % | 2,7 % | 0,28 |

| ZEO | FINB BMO équipondéré pétrole et gaz | Actions | Tactique | 61,78 $ | 0,55 % | 4,0 % | 17,9 | 6,5 % | 4,8 % | 0,27 |

| ZEB | FINB BMO équipondéré banques | Actions | Tactique | 34,12 $ | 0,55 % | 8,0 % | 16,9 | 12,2 % | 5,1 % | 0,30 |

| ZUQ | FINB BMO MSCI américaines de haute qualité | Actions | De base | 66,59 $ | 0,30 % | 12,0 % | 12,3 | 13,3 % | 0,9 % | 0,07 |

| ZWT | FNB BMO vente d’options d’achat couvertes de technologie | Actions | Tactique | 36,41 $ | 0,65 % | 5,0 % | 17,3 | 7,8 % | 4,0 % | 0,23 |

| Total des actions | 65,0 % | 80,6 % | ||||||||

| Titres non traditionnels ou hybrides | ||||||||||

| ZPR | FINB BMO échelonné actions privilégiées | Titres hybrides | Tactique | 9,08 $ | 0,45 % | 3,0 % | 11,3 | 3,0 % | 6,0 % | 0,53 |

| ZLSU | FNB BMO d’actions américaines à positions acheteur et vendeur | Titres hybrides | Tactique | 31,75 $ | 0,65 % | 3,0 % | 6,1 | 1,6 % | - | 0,33 |

| Total des titres non traditionnels | 6,0 % | 4,7 % | ||||||||

| Total des liquidités | 0,0 % | 0,0 | 0,0 % | 0,0 % | ||||||

| Portefeuille | 0,33 % | 100,0 % | 11,1 % | 100,0 % | 3,2 % | 0,29 |

Rendement sur le fonds (%) |

1 mois |

3 mois |

1 an |

2 ans |

3 ans |

5 ans |

Depuis la création |

Date de début |

4,33 |

2,02 |

1,33 |

-7,80 |

-11,22 |

4,58 |

18,58 |

10 février 2014 |

|

2,29 |

1,52 |

3,58 |

-2,91 |

-3,44 |

6,75 |

12,77 |

10 février 2014 |

|

1,00 |

1,06 |

2,54 |

-0,08 |

- |

- |

4,31 |

20 janvier 2021 |

|

7,67 |

-3,86 |

-7,13 |

-32,53 |

-36,25 |

-10,87 |

-12,52 |

28 février 2017 |

|

0,40 |

1,28 |

4,93 |

6,97 |

- |

- |

6,98 |

29 novembre 2021 |

|

3,47 |

8,05 |

8,93 |

8,53 |

33,36 |

65,12 |

279,97 |

21 octobre 2011 |

|

7,28 |

-6,00 |

-9,89 |

-19,28 |

-0,09 |

13,05 |

154,76 |

19 mai 2010 |

|

-0,54 |

3,90 |

-3,37 |

4,34 |

25,89 |

54,78 |

276,59 |

19 mars 2013 |

|

2,37 |

5,01 |

12,39 |

3,76 |

16,88 |

29,09 |

61,49 |

10 février 2016 |

|

0,51 |

1,74 |

1,72 |

56,35 |

155,56 |

93,67 |

14,55 |

20 octobre 2009 |

|

8,43 |

-0,02 |

-6,23 |

-5,59 |

28,19 |

39,94 |

258,69 |

20 octobre 2009 |

|

6,09 |

1,99 |

23,63 |

9,83 |

36,24 |

100,00 |

258,94 |

5 novembre 2014 |

|

2,34 |

13,85 |

64,87 |

14,00 |

- |

- |

41,45 |

20 janvier 2021 |

|

10,15 |

9,11 |

4,48 |

-11,17 |

12,13 |

14,37 |

5,14 |

15 novembre 2012 |

|

- |

- |

- |

- |

- |

- |

- |

2 octobre 2023 |

Source : BMO Gestion mondiale d’actifs, au 30 novembre 2023.

Positions du portefeuille†

| Symbole | Nom | Pondération |

|---|---|---|

| ZLB | FNB BMO d’actions canadiennes à faible volatilité | 17,0 % |

| ZUQ | FINB BMO MSCI américaines de haute qualité | 12,0 % |

| ZDB | FINB BMO obligations à escompte | 9,0 % |

| ZLU | FNB BMO d’actions américaines à faible volatilité | 8,0 % |

| ZEB | FINB BMO équipondéré banques | 8,0 % |

| ZSU | FINB BMO obligations de sociétés américaines de qualité à court terme couvertes en dollars canadiens | 7,0 % |

| ZLD | FNB BMO d’actions internationales à faible volatilité couvertes en dollars canadiens | 7,0 % |

| ZTIP.F | FINB BMO TIPS américaines à court terme couvert en dollars canadiens | 5,0 % |

| ZTL | FINB BMO obligations du Trésor américain à long terme | 5,0 % |

| ZWT | FNB BMO vente d’options d’achat couvertes de technologie | 5,0 % |

| ZRE | FINB BMO équipondéré de FPI | 4,0 % |

| ZEO | FINB BMO équipondéré pétrole et gaz | 4,0 % |

| ZMMK | BMO Fonds du marché monétaire FNB séries | 3,0 % |

| ZPR | FINB BMO échelonné actions privilégiées | 3,0 % |

| ZLSU | FNB BMO D’ACTIONS AMÉRICAINES À POSITIONS ACHETEUR ET VENDEUR | 3,0 % |

| Vérification | 100,0 % | |

†Les titres du portefeuille peuvent changer sans préavis et ne représentent qu’un faible pourcentage des titres en portefeuille. Ces renseignements ne constituent pas une recommandation d’achat ou de vente d’un titre particulier. |

Caractéristiques du portefeuille

Ventilation régionale (portefeuille global)

Ventilation des actions par secteur

Répartition des titres à revenu fixe par secteur

Obligations fédérales |

56,9 % |

Échéance moyenne pondérée |

12,01 |

Oblig. provinciales |

10,5 % |

Duration moyenne pondérée |

6,19 |

Obl. de sociétés de cat. investissement |

32,0 % |

Coupon moyen pondéré |

2,21 % |

Obl. de sociétés de cat. spéculative |

0,0 % |

Rendement courant moyen pondéré |

2,72 % |

Rendement à l’échéance moyen pondéré |

3,78 % |

Échéance moyenne pondérée : Moyenne des intérêts reçus par un investisseur en obligations, exprimé sur une base nominale annuelle.

Rendement courant moyen pondéré : Taux de coupon moyen des obligations pondéré en fonction de la valeur marchande, divisé par le prix moyen du marché pondéré des obligations.

Rendement à l’échéance moyen pondéré : Le taux de rendement à l’échéance moyen pondéré en fonction de la valeur marchande comprend les paiements de coupons et tout gain ou toute perte que l’investisseur réalisera s’il conserve les obligations jusqu’à l’échéance.

Duration moyenne pondérée : Duration moyenne des obligations sous-jacentes pondérée en fonction de la valeur marchande, divisée par le prix moyen du marché pondéré des obligations sous-jacentes. La duration est une mesure de la sensibilité du cours d’un placement à revenu fixe face à un changement qui survient dans les taux d’intérêt.

Coupon moyen pondéré : Le temps moyen qu’il faut pour que les obligations viennent à échéance dans un portefeuille de titres à revenu fixe.

Les titres du portefeuille peuvent changer sans préavis et ne représentent qu’un faible pourcentage des titres en portefeuille. Ces renseignements ne constituent pas une recommandation d’achat ou de vente d’un titre particulier.

Source : Bloomberg, BMO Gestion mondiale d’actifs, au 10 octobre 2023.

Autres lectures et webinaires à venir intéressants :

- Dix grandes tendances en matière de placement pour 2024

- Perspectives pour 2024 : Le mercredi 24 janvier, nous publierons un rapport spécial et une vidéo présentant nos perspectives pour 2024. Le rapport comprendra un résumé de l’orientation des marchés, des risques et des occasions, ainsi que les cotes haussières ou baissières de notre équipe pour les obligations et les dividendes, et quatre secteurs précis : les services financiers, l’immobilier, la santé et la technologie. Restez à l’affût pour en savoir plus sur la façon dont vous pouvez y accéder.

1 Indice des prix à la consommation Statistique Canada, le 19 décembre 2023.

2 Indice des prix à la consommation U.S. Bureau of Labor Statistics, 12 décembre 2023.

3 Le taux réel est le taux d’intérêt du marché observé rajusté en fonction du taux d’inflation réel ou prévu.

4 Le taux d’intérêt implicite est la différence entre le taux du financement à un jour des banques centrales et le cours des marchés des swaps.

5 FactSet, au 11 décembre 2023.

6 Le taux sans risque est le rendement théorique qu’un investisseur peut obtenir sans prendre de risque.

Volatilité : Mesure la fluctuation du cours d’un titre, d’un instrument dérivé ou d’un indice. La mesure la plus couramment utilisée de la volatilité des fonds d’investissement est l’écart-type.

Courbe des taux : Une ligne qui représente les taux d’intérêt des obligations dont la qualité de crédit est égale, mais dont l’échéance diffère. Une courbe des taux normale ou accentuée indique que les taux d’intérêt à long terme sont plus élevés que les taux d’intérêt à court terme. L’aplatissement de la courbe des taux indique que les taux à court terme correspondent aux taux à long terme, tandis qu’une inversion de la courbe des taux indique que les taux à court terme sont plus élevés que les taux à long terme.

Tout énoncé qui repose nécessairement sur des événements futurs peut être une déclaration prospective. Les déclarations prospectives ne sont pas des garanties de rendement. Elles comportent des risques, des éléments d’incertitude et des hypothèses. Bien que ces déclarations soient fondées sur des hypothèses considérées comme raisonnables, rien ne garantit que les résultats réels ne seront pas sensiblement différents des résultats attendus. L’investisseur est prié de ne pas se fier indûment aux déclarations prospectives. Concernant les déclarations prospectives, l’investisseur doit examiner attentivement les éléments de risque décrits dans la version la plus récente du prospectus simplifié.

Les opinions exprimées par les auteurs représentent leur évaluation des marchés au moment où elles ont été exprimées. Ces opinions peuvent changer sans préavis, à tout moment. Les renseignements fournis dans le présent document ne constituent pas une sollicitation ni une offre relative à l’achat ou à la vente de titres, et ils ne doivent pas non plus être considérés comme des conseils de placement. Le rendement passé n’est pas garant des résultats futurs. Cette communication est fournie à titre informatif seulement.

Cette communication est fournie à titre informatif seulement. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Les placements particuliers ou les stratégies de négociation doivent être évalués en fonction de la situation de l’investisseur. Il est préférable, en toute circonstance, d’obtenir l’avis de professionnels.

Les rendements indiciels ne tiennent pas compte des frais d’opération ni de la déduction d’autres frais et charges. Il n’est pas possible d’investir directement dans un indice. Le rendement passé n’est pas indicatif des rendements futurs.

L’indice est un produit de S&P Dow Jones Indices LLC ou de ses filiales (« SPDJI ») et est utilisé sous licence par le gestionnaire. S&PMD, S&P 500MD, US 500, The 500, iBoxxMD, iTraxxMD et CDXMD sont des marques de commerce de S&P Global, Inc. ou de ses sociétés affiliées (« S&P »), et Dow JonesMD est une marque déposée de Dow Jones Trademark Holdings LLC (« Dow Jones »). Ces marques de commerce ont été octroyées sous licence par SPDJI et ont fait l’objet d’une sous-licence octroyée au gestionnaire à certaines fins. Le FNB n’est ni commandité, ni cautionné, ni vendu, ni promu par SPDJI, Dow Jones, S&P et leurs sociétés affiliées; elles ne font aucune déclaration sur l’opportunité d’investir dans ces produits et ne sont aucunement responsables des erreurs, omissions ou interruptions de l’indice.

MSCI ne parraine et n’endosse pas les FNB mentionnés dans les présentes, n’en fait pas la promotion et n’assume par ailleurs aucune responsabilité à l’égard de ces FNB ou de tout indice sur lequel se fondent ces FNB. Le prospectus du FNB renferme une description plus détaillée des liens limités que MSCI a avec le gestionnaire et les FNB associés.

Les placements dans des fonds négociés en bourse peuvent comporter des frais de courtage, des frais de gestion et d’autres frais. Veuillez lire l’Aperçu du FNB ou le prospectus des FNB BMO avant d’investir. Les fonds négociés en bourse ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur.

Pour connaître les risques liés à un placement dans les FNB BMO, veuillez consulter les risques spécifiques énoncés dans le prospectus du FNB BMO. Les FNB BMO s’échangent comme des actions, ils peuvent se négocier à escompte à leur valeur liquidative et leur valeur marchande fluctue, ce qui peut augmenter le risque de perte. Les distributions ne sont pas garanties et sont susceptibles d’être changées ou éliminées.

Les FNB BMO sont gérés par BMO Gestion d’actifs inc., qui est une société gestionnaire de fonds d’investissement et de portefeuille et une entité juridique distincte de la Banque de Montréal.

BMO Gestion mondiale d’actifs est le nom sous lequel BMO Gestion d’actifs inc. et BMO Investissements Inc. exercent leurs activités.

Les distributions ne sont pas garanties et peuvent fluctuer. Les taux de distribution peuvent changer sans préavis (à la hausse ou à la baisse) selon les conditions du marché. Le versement des distributions ne doit pas être confondu avec le rendement ou le taux de rendement du fonds d’investissement. Si les distributions versées par le fonds d’investissement sont supérieures à son rendement, votre placement initial perdra de la valeur. Les distributions versées du fait de gains en capital réalisés par un fonds d’investissement, ainsi que le revenu et les dividendes accumulés par un fonds d’investissement, font partie de votre revenu imposable de l’année où ils ont été versés. Le prix de base rajusté est réduit du montant de tout remboursement de capital. Si le prix de base rajusté est inférieur à zéro, il vous faudra payer l’impôt sur les gains en capital sur la portion du montant qui est inférieure à zéro. Veuillez consulter la politique de distribution pour les FNB BMO énoncée dans le prospectus.

Les distributions en espèces, le cas échéant, sur les parts d’un FNB BMO (autres que les parts accumulées ou les parts assujetties à un plan de réinvestissement des distributions) devraient être payées principalement à partir de dividendes ou de distributions, et autres revenus ou gains, reçus par le FNB BMO, moins les dépenses du FNB BMO, mais peuvent également comprendre des montants non imposables, dont des remboursements de capital, qui peuvent être versés à l’entière discrétion du gestionnaire. Dans la mesure où les dépenses d’un FNB BMO dépassent le revenu généré par ce FNB BMO au cours d’un mois, d’un trimestre ou d’une année, selon le cas, il n’est pas prévu qu’une distribution mensuelle, trimestrielle ou annuelle soit versée. Les distributions, le cas échéant, à l’égard des parts de catégorie Accumulation du FINB BMO obligations de sociétés à court terme, du FINB BMO obligations fédérales à court terme, du FINB BMO obligations provinciales à court terme, du FNB BMO obligations à très court terme et du FNB BMO obligations américaines à très court terme seront automatiquement réinvesties dans des parts additionnelles du FNB BMO pertinent. Après chaque distribution, le nombre de parts de catégorie Accumulation du FNB BMO pertinent sera immédiatement consolidé de manière à ce que le nombre de parts de catégorie Accumulation en circulation du FNB BMO pertinent soit le même que le nombre de parts de catégorie Accumulation en circulation avant la distribution. Les porteurs de parts non-résidents peuvent voir le nombre de titres réduit en raison de la retenue d’impôt. Certains FNB BMO ont adopté un plan de réinvestissement des distributions, qui prévoit qu’un porteur de parts peut choisir de réinvestir automatiquement toutes les distributions en espèces versées sur les parts qu’il détient en parts additionnelles du FNB BMO pertinent, conformément aux modalités du programme de réinvestissement des distributions. Pour obtenir de plus amples renseignements, consultez la politique de distribution dans le prospectus des FNB BMO.

MC/MD Marque de commerce/marque de commerce déposée de la Banque de Montréal, utilisée sous licence.