Deux raisons de rester en position acheteur dans les infrastructures

Les placements en infrastructures ne sont peut-être pas aussi attrayants que d’autres thèmes, mais des milliards de dollars seront injectés dans des actifs réels au cours des 20 prochaines années, ce qui milite durablement en leur faveur.

Sommaire

- Bien qu’elles ne soient pas aussi attrayantes que les cryptomonnaies ou l’IA, les infrastructures offrent de la stabilité et un potentiel de croissance à long terme, ce qui en fait une option attrayante pour les investisseurs à la recherche de rendements fiables.

- Forts facteurs macroéconomiques favorables : Les changements démographiques mondiaux, l’urbanisation, le vieillissement des infrastructures des marchés développés et les principales initiatives de dépenses publiques (p. ex., Canada, Allemagne et Japon) stimulent la demande de transports, d’énergie et de projets numériques, ce qui crée des emplois et stimule la productivité.

- Électrification et déficit de financement : La hausse de la demande d’électricité provenant de l’énergie propre et de la numérisation (IA/centres de données) nécessite des investissements massifs – estimés à 22 000 G$ US au cours des 15 prochaines années – dans un contexte de manque à gagner mondial en matière de financement des infrastructures de l’ordre de 5 000 G$ US-7 000 G$ US, ce qui présente d’importantes occasions pour le secteur privé et les modèles de partenariats public-privé.

Nous reconnaissons que les infrastructures ne suscitent habituellement pas le même enthousiasme que d’autres segments. Par exemple, les « cryptomonnaies » semblent mystérieuses et amusantes, tandis que l’« IA » dégage une aura prisée et tendance. Adopter une position acheteur sur les infrastructures, c’est comme recommander les « plastiques » à quelqu’un dans les années 1960 : ils sont ennuyeux et sécuritaires.

Mais abstraction faite des questions de marque, ennuyeux et sécuritaire peuvent souvent être synonyme de bonne chose dans le monde des placements.

Nous sommes optimistes à l’égard des infrastructures depuis près d’un an. Dans le cadre de notre propre processus d’examen interne, nous avons décidé de passer en revue notre justification dans la présente remarque. Parmi la multitude de raisons que nous aurions pu choisir, il y en a deux intéressantes qui expliquent pourquoi nous croyons toujours qu’investir dans les infrastructures restera attrayant dans les années à venir.

- Tout d’abord, elles profitent de solides facteurs favorables macroéconomiques. Plusieurs marchés émergents connaissent d’importants changements démographiques et une urbanisation accrue. Dans les pays développés, il est urgent de moderniser les infrastructures vieillissantes. Au cours de la dernière année, plusieurs pays se sont éloignés de façon marquée de l’internationalisme et du libre-échange et ont eu l’occasion d’examiner différentes façons de stimuler les revenus intérieurs. La meilleure façon d’y parvenir est de dépenser pour améliorer les systèmes de transport (routes/autoroutes/ponts/chemins de fer, etc.), les réseaux énergétiques et la connectivité numérique. De plus, les pays examinent de plus près les richesses qu’offrent actuellement les ressources naturelles afin de diversifier les relations commerciales (pensez au regain d’intérêt du gouvernement fédéral pour la construction de pipelines ici au Canada).

Rien qu’en 2025, plusieurs pays ont annoncé d’importantes initiatives dans le secteur des infrastructures. Par exemple, dans le récent budget canadien, le premier ministre Carney a annoncé que son administration consacrerait 115 milliards de dollars canadiens à de tels projets au cours des cinq prochaines années. En mars, le gouvernement allemand a contourné son engagement de longue date de frein à l’endettement en créant un fonds qui dépensera 550 milliards d’euros au cours des dix prochaines années dans de grands projets liés aux transports, au climat et à la numérisation. Au Japon, on estime qu’environ 30 % du paquet d’aide de 21 500 milliards de yens seront affectés à des projets d’infrastructures publiques.

L’attrait de ces projets est qu’ils mènent également à la création immédiate d’emplois, en plus de procurer des avantages à long terme au moyen de gains de productivité. C’est particulièrement vrai pour les secteurs qui ont été davantage exposés au conflit commercial actuel, y compris les emplois dans les secteurs de la fabrication et de la construction. - La deuxième raison pour laquelle nous sommes optimistes à l’égard des infrastructures est la volonté mondiale d’accroître l’électrification. Déjà, des signes indiquent que l’infrastructure numérique actuelle ne suffit pas à suivre le rythme du bond de la demande d’électricité. Qu’il s’agisse des efforts déployés pour un approvisionnement en énergie propre ou de la nécessité d’avoir plus de centres de données dans le cadre de la course à l’IA, les réseaux électriques sont proches de leurs charges de pointe à de nombreux endroits, tandis que les technologies de stockage ont du retard. Cette situation a créé des goulots d’étranglement qui, à leur tour, ont entraîné une augmentation des coûts d’électricité pour le grand public

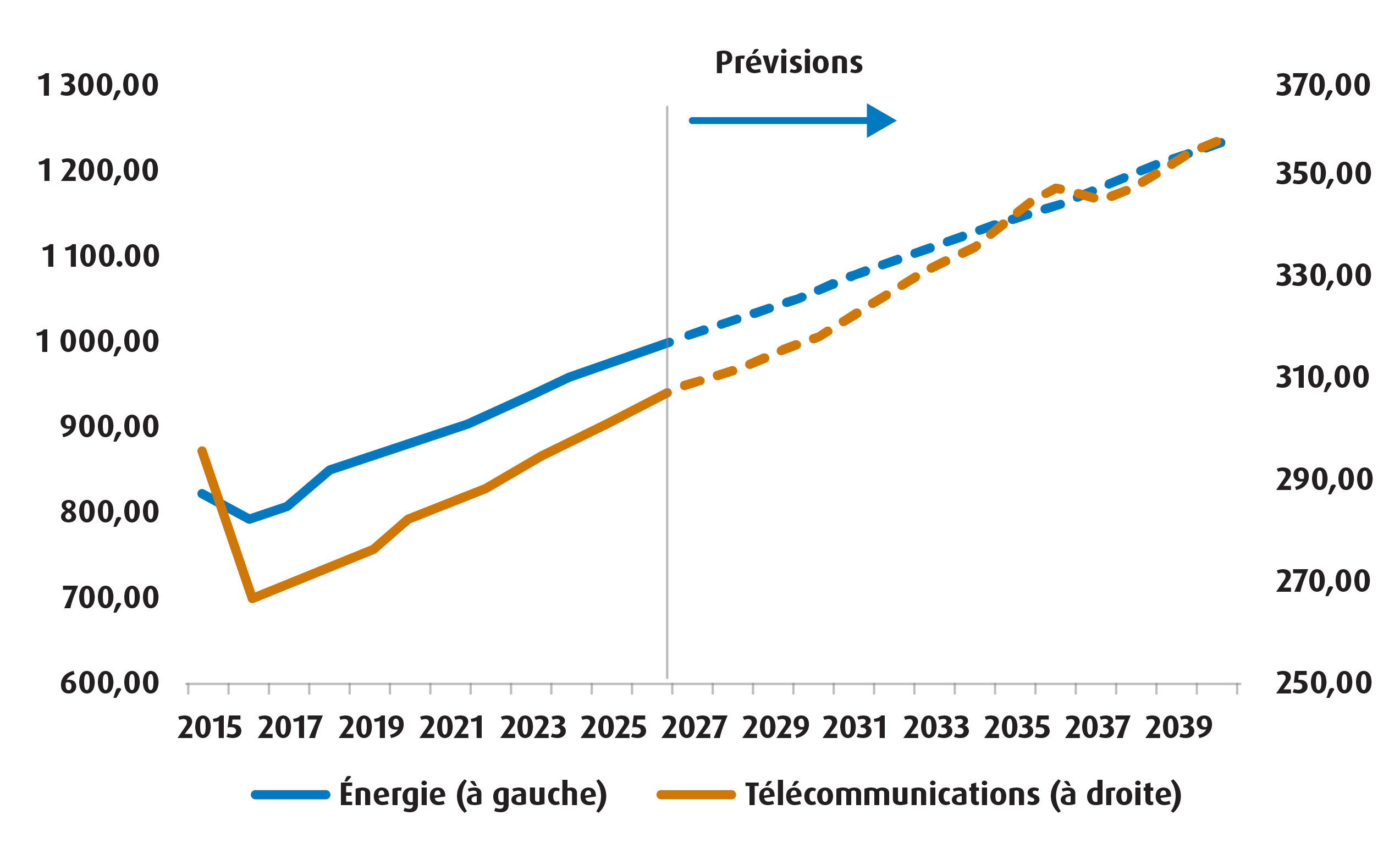

Actuellement, nous pouvons cartographier les investissements prévus dans les infrastructures liées à l’électrification au cours des prochaines décennies. Dans les secteurs les plus pertinents pour cette poussée (énergie et télécommunications), nous estimons que près de 22 000 G$ seront répartis au cours des 15 prochaines années (graphique 1).

Graphique 1 – Dépenses mondiales prévues dans les infrastructures de l’énergie et des télécommunications au cours des 15 prochaines années (Milliers de milliards $ US)

Pour de nombreux gouvernements, le modèle de partenariat public-privé (PPP) est le meilleur moyen de construire les infrastructures et de répartir le risque lié aux grands projets, et il est probable que la plupart des projets finissent par suivre cette approche. En effet, c’est le secteur privé qui détient le plus d’expérience en matière de financement, de technologie et d’exploitation. Il s’agit également du canal par lequel les investisseurs peuvent être exposés au type de revenus générés par les projets d’infrastructure, à savoir des revenus stables, tributaires d’une demande inélastique et à long terme.

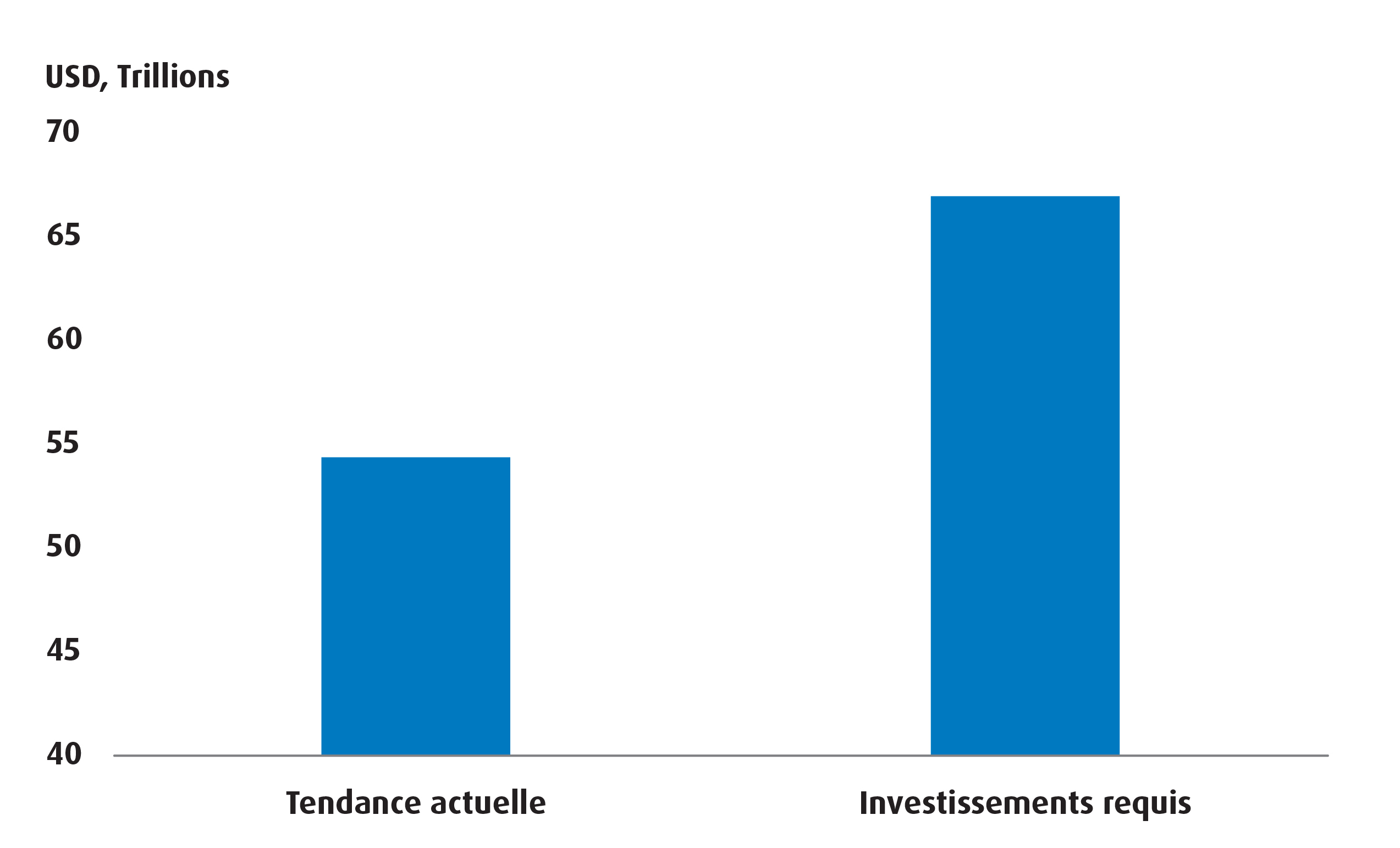

Il ne faut pas oublier que le financement est souvent manquant dans ce domaine. Selon certaines estimations, les besoins en investissements dans les infrastructures mondiales devraient se situer entre 41 000 G$ US et 42 000 G$ US au cours des 10 prochaines années. Les tendances de placement actuelles tournent toujours autour de 35 000 G$ US à 36 000 G$ US (voir le graphique 2).

Graphique 2 – Le déficit mondial de financement des infrastructures demeure généralisé (de 2025 à 2040)

En effet, le besoin pour divers projets d’infrastructure demeure criant, et les entreprises qui génèrent déjà des revenus à partir d’actifs à long terme essentiels à l’espace (comme les pipelines, les lignes de transport, les aéroports, etc.) seront les mieux placées à l’avenir. Par conséquent, les fonds qui détiennent directement ces actifs à long terme ou qui investissent dans des sociétés qui les détiennent devraient également en profiter.

Dans notre prochaine mise à jour de notre stratégie de portefeuille trimestrielle, nous augmenterons probablement notre pondération des infrastructures dans le volet non traditionnel de notre portefeuille. Cette opération se fera probablement par l’intermédiaire du BGIF (le BMO Fonds d’infrastructures mondiales – série FNB active).

Rendement (%)

Cumul de l’année en cours |

1 mois |

3 mois |

6 mois |

1 an |

3 ans |

5 ans |

10 ans |

Depuis la création |

|

18,24 |

2,67 |

6,17 |

9,05 |

14,50 |

– |

– |

– |

17,95 |

Bloomberg, au 28 novembre 2025. Date de création du BGIF = 27 juin 2023.

Avis juridiques :

Réservé aux conseillers.

La présente communication est fournie à titre informatif seulement. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Les placements particuliers ou les stratégies de négociation doivent être évalués en fonction des objectifs de placement de l’investisseur. Il est préférable, en toutes circonstances, d’obtenir l’avis de professionnels.

Les opinions exprimées par l’auteur représentent son évaluation des marchés au moment où elles ont été exprimées. Ces opinions peuvent changer sans préavis, à tout moment. Les renseignements fournis dans le présent document ne constituent pas une sollicitation ni une offre relative à l’achat ou à la vente de titres, et ils ne doivent pas non plus être considérés comme des conseils de placement. Le rendement passé n’est pas garant des résultats futurs. Cette communication est fournie à titre informatif seulement.

Les titres du portefeuille peuvent changer sans préavis et ne représentent qu’un faible pourcentage des titres en portefeuille. Ils ne constituent pas une recommandation d’achat ou de vente d’un titre particulier.

Tout énoncé qui repose nécessairement sur des événements futurs peut être une déclaration prospective. Les déclarations prospectives ne sont pas des garanties de rendement. Elles comportent des risques, des éléments d’incertitude et des hypothèses. Bien que ces déclarations soient fondées sur des hypothèses considérées comme raisonnables, rien ne garantit que les résultats réels ne seront pas sensiblement différents des résultats attendus. L’investisseur est prié de ne pas se fier indûment aux déclarations prospectives. Concernant les déclarations prospectives, l’investisseur doit examiner attentivement les éléments de risque décrits dans la version la plus récente du prospectus.

Le rendement passé n’est pas indicatif des rendements futurs.

Les placements dans les FNB BMO et dans la série FNB de BMO Fonds d’investissement peuvent comporter des frais de courtage, des frais de gestion et des dépenses (s’il y a lieu). Veuillez lire l’Aperçu du FNB ou le prospectus du FNB BMO ou de la série FNB pertinent avant d’investir. Les FNB BMO et la série FNB ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur.

Pour connaître les risques liés à un placement dans les FNB BMO ou la série FNB de BMO Fonds d’investissement, veuillez consulter les risques spécifiques énoncés dans le prospectus. Les FNB BMO et la série FNB s’échangent comme des actions, peuvent se négocier à escompte à leur valeur liquidative et leur valeur marchande fluctue, ce qui peut augmenter le risque de perte. Les distributions ne sont pas garanties et sont susceptibles d’être changées ou éliminées.

Les FNB BMO sont gérés et administrés par BMO Gestion d’actifs Inc., une société de gestion de fonds d’investissement et de gestion de portefeuille et une entité juridique distincte de la Banque de Montréal. La série FNB des Fonds d’investissement BMO est gérée par BMO Investissements Inc., une société de gestion de fonds d’investissement et une entité juridique distincte de la Banque de Montréal.

BMO Gestion mondiale d’actifs est une marque de commerce sous laquelle BMO Gestion d’actifs inc. et BMO Investissements Inc. exercent leurs activités.

« BMO (le médaillon contenant le M souligné) » est une marque de commerce déposée de la Banque de Montréal, utilisée sous licence.