Comprendre les caractéristiques avantageuses de l’or en matière de diversification

18 avr. 2024

L’or est une catégorie d’actif ayant autant de détracteurs que de partisans ; les points de vue divergent quant à ses rendements à long terme. Mark Webster, Directeur général, Ventes aux institutions – FNB BMO, offre un aperçu de la manière dont le métal précieux peut aider à mieux diversifier le portefeuille.

L’or est un métal convoité depuis des siècles. Le mercantilisme était la théorie économique prévalente avant le capitalisme, et il reposait sur l’hypothèse qu’il existe une quantité fixe de richesse dans le monde. Afin de contrôler cette richesse, les monarques européens ont financé des explorations en envoyant des navires aux quatre coins du monde pour qu’ils trouvent de l’or et de l’argent avant leurs rivaux.

Bien que le capitalisme ait prouvé que la richesse peut être créée, l’or est resté une valeur de réserve, un actif précieux qui incarne stabilité, richesse et autorité. Aujourd’hui, le métal jaune suscite des discussions passionnées entre ses partisans et ses détracteurs, les uns et les autres avançant des arguments différents pour faire valoir leurs points de vue.

Contrairement à d’autres produits de base, l’or a des utilisations industrielles très limitées. Son principal attrait pour les investisseurs est l’avantage qu’il présente en termes de diversification, en raison de sa faible corrélation avec les catégories d’actif traditionnelles. Voici ce qui devrait être au cœur de l’analyse de chaque investisseur : maîtriser la quantité d’or à inclure dans un portefeuille diversifié afin d’améliorer les profils de risque et de rendement.

Comme le montre le tableau ci-dessous, l’or au comptant présente une très faible corrélation avec les actions ou les titres à revenu fixe, de sorte que son rendement différera de celui des autres placements.

Faible corrélation avec les autres catégories d’actif

| Security | S&P500 | USBOND | GOLDS | BCOM | NPNCRE | SPTSX | MXEA | MXEF |

| S&P500 | 1,000 | 0,381 | 0,099 | 0,455 | 0,073 | 0,812 | 0,875 | 0,736 |

| USBOND | 0,381 | 1,000 | 0,539 | 0,287 | -0,180 | 0,350 | 0,512 | 0,503 |

| GOLDS | 0,099 | 0,539 | 1,000 | 0,399 | -0,047 | 0,249 | 0,202 | 0,340 |

| BCOM | 0,455 | 0,287 | 0,399 | 1,000 | 0,232 | 0,626 | 0,547 | 0,579 |

| NPNCRE | 0,073 | -0,180 | -0,047 | 0,232 | 1,000 | 0,108 | 0,033 | 0,007 |

| SPTSX | 0,812 | 0,350 | 0,249 | 0,626 | 0,108 | 1,000 | 0,802 | 0,759 |

| MXEA | 0,875 | 0,512 | 0,202 | 0,547 | 0,033 | 0,802 | 1,000 | 0,858 |

| MXEF | 0,736 | 0,503 | 0.340 | 0,579 | 0,007 | 0,759 | 0,858 | 1,000 |

Source : Bloomberg. Corrélation mensuelle de mars 2004 à mars 2024. (S&P 500 = indice composé S&P 500, États-Unis; USBOND = indice US Aggregate Bond; GOLDS = prix de l’or au comptant; BCOM = indice Bloomberg Commodity; NPNCRE = indice NCREIF Property; SPTSX = indice composé TSX; MXEA = indice MSCI EAEO; MXEF = indice MSCI Marchés émergents)

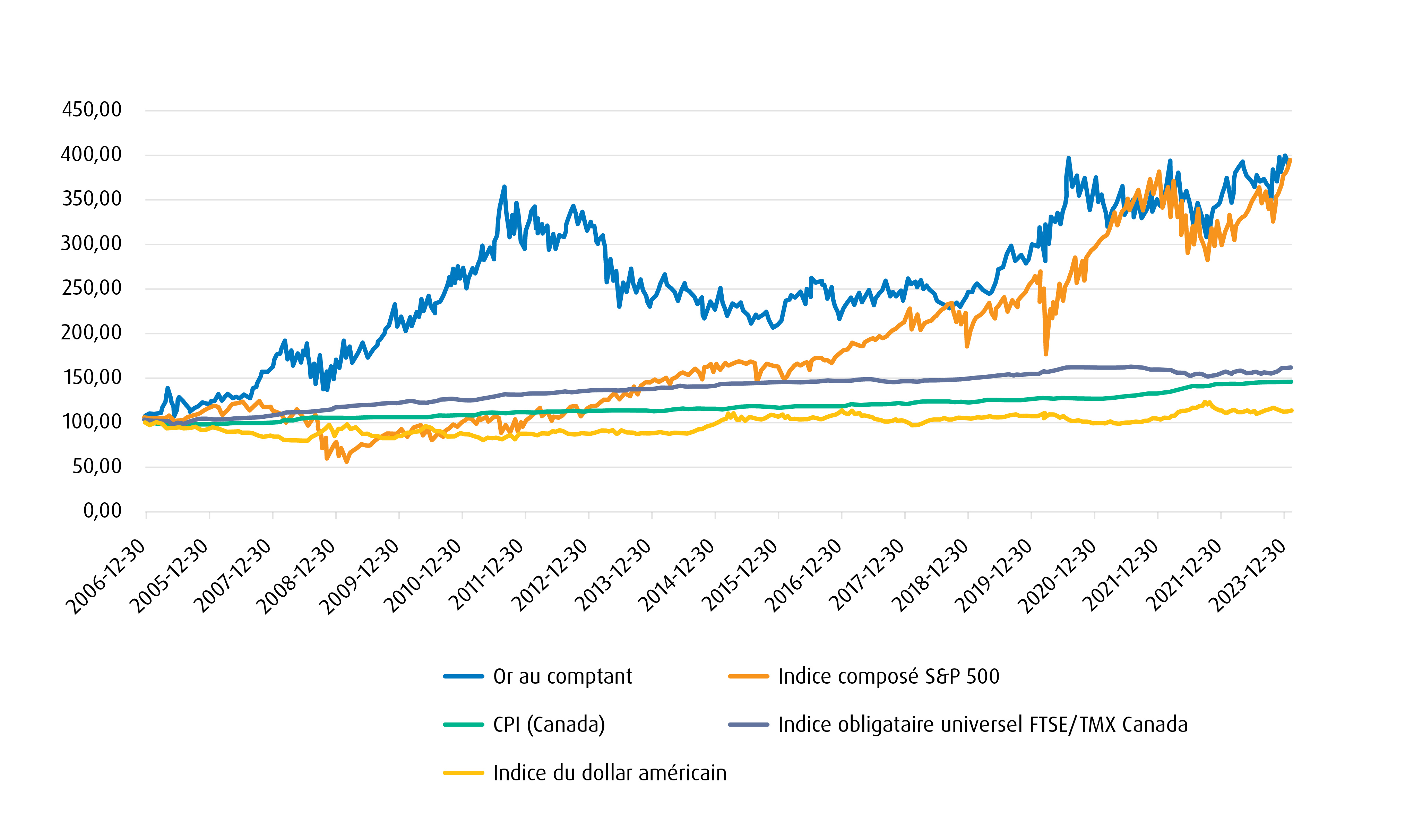

Les détracteurs du métal précieux pointent souvent du doigt que les rendements des actions sont plus élevés à long terme. Dans les faits, les rendements annualisés de l’or ont parfois été plus élevés à certaines périodes sur le long terme.

Antécédents de l’or

Lors de l’intégration de l’or dans un portefeuille, il faut évaluer sa capacité à améliorer son efficience en matière de risque et de rendement.

Pour illustrer les avantages de diversification qu’offre l’or, nous avons pris un portefeuille qui est investi selon un modèle « 60⁄40 » traditionnel d’actions (60 %) et d’obligations (40 %) et l’avons comparé à un modèle similaire incluant une pondération de 5 % d’or. Comme le montre le tableau ci-dessous, même une modeste exposition à l’or améliore les rendements et réduit le risque sur un certain nombre de périodes. Cela illustre la capacité potentielle de l’or à servir de placement stratégique à long terme.

Rendements annualisés | Portefeuille 60⁄40 | Portefeuille 57,5⁄37,5⁄5 | Différence |

| 3 ans | 4,83 % | 4,96 % | 0,13 % |

| 5 ans | 6,42 % | 6,70 % | 0,28 % |

| 10 ans | 5,66 % | 5,82 % | 0,17 % |

| Écart-type | Portefeuille 60⁄40 | Portefeuille 57,5⁄37,5⁄5 | Différence |

| 3 ans | 8,47 % | 8,16 % | -0,31 % |

| 5 ans | 11,00 % | 10,57 % | -0,42 % |

| 10 ans | 8,72 % | 8,41 % | -0,31 % |

| Ratio de Sharpe | Portefeuille 60⁄40 | Portefeuille 57,5⁄37,5⁄5 | Différence |

| 3 ans | 0,57 | 0,61 | 0,04 |

| 5 ans | 0,58 | 0,63 | 0,05 |

| 10 ans | 0,65 | 0,69 | 0,04 |

Source : BMO Gestion mondiale d’actifs. Historiquement, une pondération dans l’or de 5 % a procuré de meilleurs rendements corrigés du risque qu’un portefeuille traditionnel 60⁄40. Un portefeuille composé de 57,50 % d’actions, de 37,50 % de titres à revenu fixe et de 5 % d’or a enregistré des rendements plus élevés, une volatilité plus faible et des ratios de Sharpe supérieurs sur des périodes de 3, 5 et 10 ans. Le rendement passé n’est pas indicatif du rendement futur1.

Couverture de change

Depuis la fin du système de Bretton Woods au début des années 1970, le dollar américain n’est plus convertible en or. La suppression totale du rattachement du dollar américain à l’or signifiait que cette monnaie devenait l’élément central du système monétaire mondial à la place du métal précieux. Malgré la dissolution du système monétaire adossé à l’or, le métal précieux a conservé sa valeur. Les banques centrales en conservent des réserves, notamment lorsque les monnaies fiduciaires traversent des périodes inflationnistes. Au cours des dernières années, l’inflation ayant flambé dans de nombreuses régions, de nombreuses grandes banques centrales ont augmenté leurs achats d’or2.

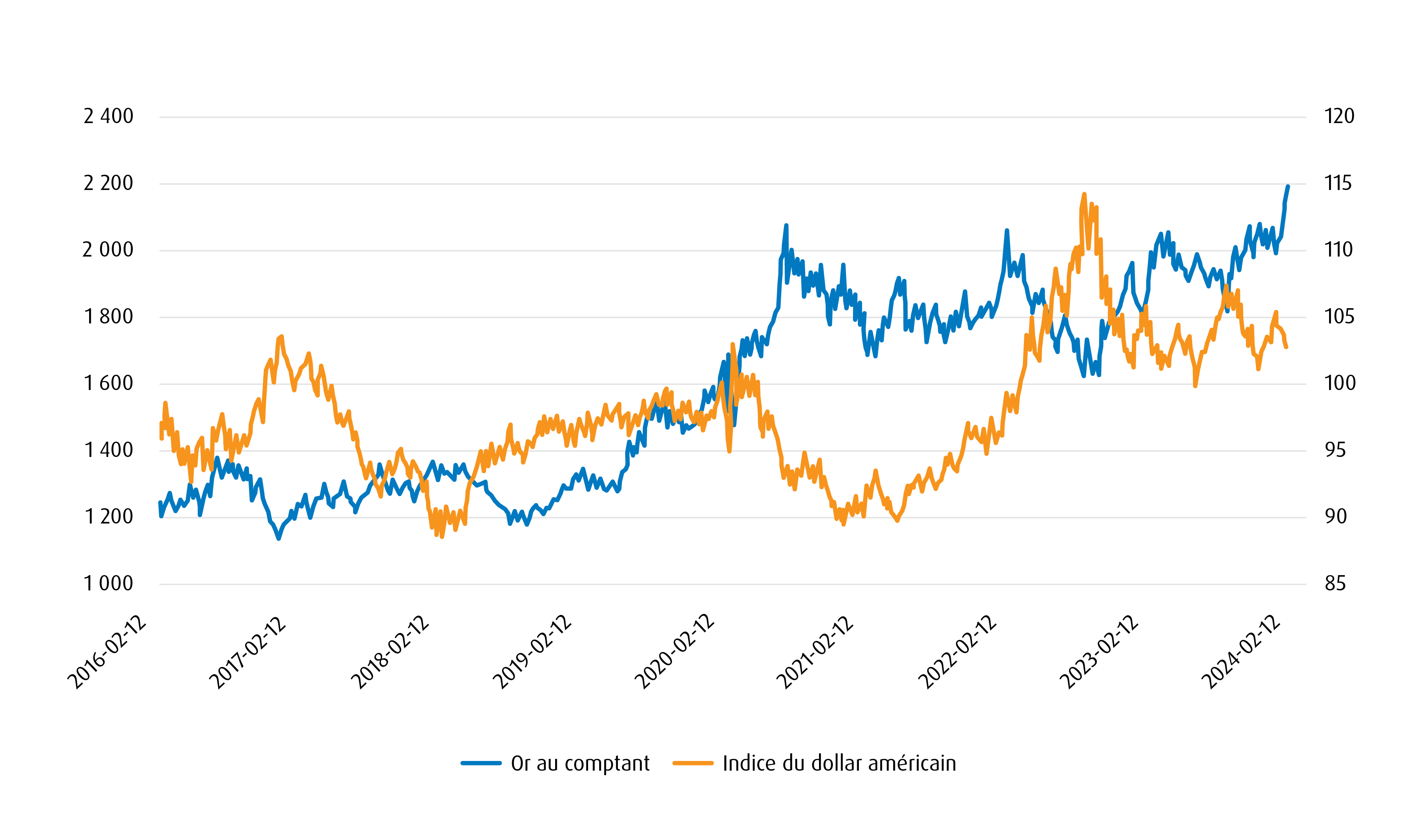

Outre l’inflation, de nombreux pays cherchent à s’écarter du dollar américain. La « dédollarisation » dont il est question ne se matérialisera probablement pas avant de nombreuses années, mais les pays du BRICS (Brésil, Russie, Inde, Chine, Afrique du Sud, Égypte, etc.), qui cherchent à s’adjoindre d’autres pays dans un avenir proche, commencent à réfléchir à la création d’une nouvelle monnaie unifiée adossée à l’or. Par conséquent, les prix de l’or au comptant tendent à être inversement corrélés à l’indice du dollar américain, ce qui renforce ses avantages de diversification du point de vue des devises.

Prix de l’or au comptant par rapport à l’indice du dollar américain

Couverture contre l’inflation/la déflation

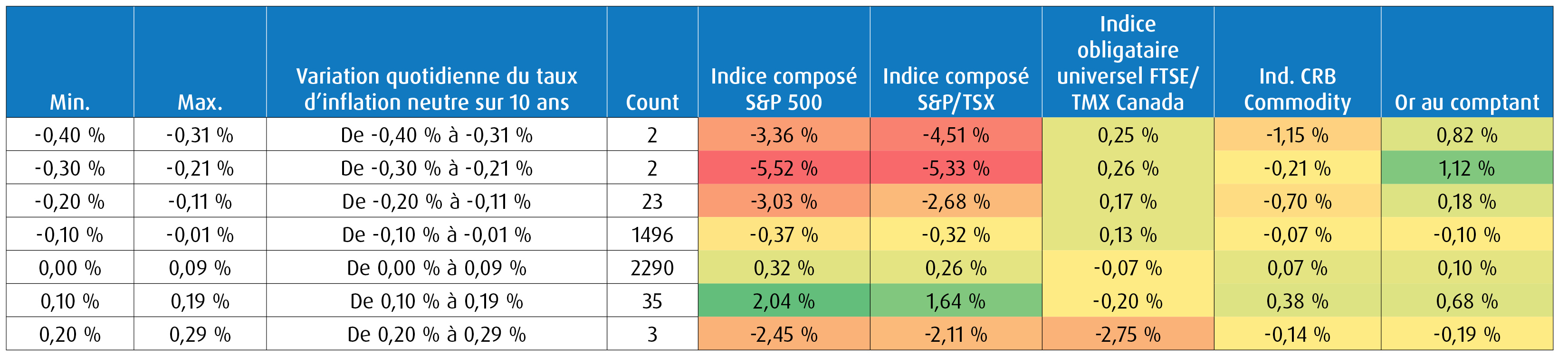

Au cours des dernières années, les taux d’intérêt ont été au centre de l’attention des investisseurs, en raison des préoccupations inflationnistes. Le seuil de rentabilité sur 10 ans est largement considéré comme correspondant aux attentes du marché en matière d’inflation ou « d’inflation implicite ». Hormis ces dernières années, l’inflation a été relativement faible, ce qui nous laisse très peu d’antécédents sur les périodes inflationnistes. Cependant, nous pouvons utiliser les fluctuations quotidiennes du taux d’inflation neutre sur 10 ans pour obtenir des renseignements sur la façon dont différentes catégories d’actif se comportent dans divers contextes. En cas de fluctuations quotidiennes importantes du taux d’inflation neutre ou de prévisions d’inflation élevée, l’or se comporte bien puisqu’il est considéré comme un actif réel. À l’opposé, l’or se porte également bien en période de variations extrêmement négatives du taux d’inflation neutre ou en période de déflation.

Cela témoigne des avantages qu’apporte la détention d’or dans un portefeuille et de ses propriétés de diversification dans différents contextes inflationnistes.

Accès à l’or

Le FNB BMO lingots d’or (symbole : ZGLD) est soutenu par 400 onces de lingots d’or physique. Ce FNB permet aux investisseurs d’accéder facilement à l’or pour des utilisations stratégiques et tactiques de répartition de l’actif du portefeuille. Le ZGLD3 est offert à un prix concurrentiel de 20 points de base (0,20 %) et est également disponible en parts en dollars américains (ZGLD.U) et en version couverte en dollars canadiens (ZGLH). L’or de ce FNB est conservé de manière sécurisée dans un coffre-fort local, ce qui signifie que les investisseurs peuvent avoir l’assurance qu’il est réparti.

Cette exposition à faible coût et très haute liquidité devrait aider les investisseurs à accroître la diversification de leur portefeuille. Par ailleurs, elle est préférable à toute inscription à la bourse aux États-Unis, car le ZGLD sera coté au Canada et qu’il est donc exempté de l’impôt successoral américain.

Pour en savoir plus sur le ZGLD ou pour obtenir d’autres perspectives sur les opérations, communiquez avec votre spécialiste des FNB BMO par courriel.

1 (portefeuille 60⁄40 – composé à 60 % de l’indice composé S&P/TSX et à 40 % de l’indice des obligations universelles FTSE Canada; le portefeuille 57,5⁄37,5⁄5 est composé à 57,50 % de l’indice composé S&P/TSX, à 37,50 % de l’indice des obligations universelles FTSE Canada et à 5 % de l’indice de l’or au comptant), toutes les composantes sont en dollars canadiens. La période de calcul est quotidienne, du 2 janvier 2006 au 31 janvier 2024.

2 Gold Demand Trends Full Year, 2023. 31 janvier 2024, World Gold Council.

3 La variation des cours de change peut aussi réduire la valeur de votre placement.

Mentions légales

Tout énoncé qui repose nécessairement sur des événements futurs peut être une déclaration prospective. Les déclarations prospectives ne sont pas des garanties de rendement. Elles comportent des risques, des éléments d’incertitude et des hypothèses. Bien que ces déclarations soient fondées sur des hypothèses considérées comme raisonnables, rien ne garantit que les résultats réels ne seront pas sensiblement différents des résultats attendus. L’investisseur est prié de ne pas se fier indûment aux déclarations prospectives. Concernant les déclarations prospectives, l’investisseur doit examiner attentivement les éléments de risque décrits dans la version la plus récente du prospectus.

Les opinions exprimées par l’auteur représentent son évaluation des marchés au moment où elles ont été exprimées. Ces opinions peuvent changer en tout temps et sans préavis. Les renseignements fournis dans le présent document ne constituent pas une sollicitation ni une offre relative à l’achat ou à la vente de titres, et ils ne doivent pas non plus être considérés comme des conseils de placement. Le rendement passé n’est pas garant des résultats futurs. Les statistiques du présent document proviennent d’une source jugée fiable, mais ne sont pas garanties.

Le présent document est fourni à titre informatif seulement. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Les placements doivent être évalués en fonction des objectifs de chaque investisseur. Il est préférable, en toute circonstance, d’obtenir l’avis de professionnels.

Les placements dans des fonds négociés en bourse peuvent comporter des frais de courtage, des frais de gestion et d’autres frais. Veuillez lire l’Aperçu du FNB ou le prospectus des FNB BMO avant d’investir. Les fonds négociés en bourse ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur.

Pour connaître les risques liés à un placement dans les FNB BMO, veuillez consulter les risques spécifiques énoncés dans le prospectus. Les FNB BMO s’échangent comme des actions, ils peuvent se négocier à escompte à leur valeur liquidative et leur valeur marchande fluctue, ce qui peut augmenter le risque de perte. Les distributions ne sont pas garanties et sont susceptibles d’être changées ou éliminées.

Les FNB BMO sont gérés par BMO Gestion d’actifs inc., qui est une société gestionnaire de fonds d’investissement et de portefeuille et une entité juridique distincte de la Banque de Montréal.

BMO Gestion mondiale d’actifs est le nom sous lequel BMO Gestion d’actifs inc. et BMO Investissements Inc. exercent leurs activités.

MC/MD Marque de commerce/marque de commerce déposée de la Banque de Montréal, utilisée sous licence.