Pourquoi les FNB de titres adossés à des prêts notés AAA sont-ils restés résilients en 2026

La possibilité de tirer un revenu supplémentaire grâce à des placements à taux variable de premier rang a fortement stimulé les FNB de titres adossés à des prêts, qui ont dû composer avec la volatilité du marché cette année.

Malgré la volatilité accrue des marchés mondiaux au début de 2026, les FNB de titres adossés à des prêts (TAP) ont continué d’attirer une forte demande des investisseurs. Depuis le début de l’année, les entrées de fonds ont approché les 6 milliards de dollars1, un résultat notable en raison des préoccupations généralisées liées à la qualité du crédit privé, à la faiblesse du secteur des logiciels et à l’incertitude géopolitique persistante. Cette résilience contraste avec le ralentissement des flux de capitaux dans plusieurs catégories d’actif adjacentes et souligne le rôle en évolution des FNB de titres adossés à des prêts au sein des portefeuilles de titres à revenu fixe modernes.

Trois facteurs principaux expliquent pourquoi la demande de FNB TAP est demeurée robuste :

- la persistance de taux d’intérêt de base élevés;

- une préférence marquée des investisseurs pour les titres de premier rang de qualité;

- et le rendement total concurrentiel par rapport aux autres actifs axés sur le revenu.

Les taux de base élevés continuent de soutenir la demande de TAP.

À l’aube de 2026, on prévoyait consensuellement de multiples réductions de taux de la Réserve fédérale (Fed) à la suite des signes de ralentissement de l’inflation à la fin de 2025. Même si les données sur l’IPC global ont nettement baissé à la fin de l’année, les pressions inflationnistes se sont avérées plus persistantes au début de 2026, en partie à cause de la hausse des prix de l’énergie et d’un marché de l’emploi toujours serré. La Fed reste donc en territoire neutre et maintient son taux directeur dans une fourchette restrictive.

Ce contexte a particulièrement favorisé les actifs à taux variable comme les TAP. Comme le taux SOFR2 à 3 mois reste dans une fourchette près de 3,5 %, les taux de rendement des tranches de TAP notés AAA intégrées aux FNB sont restés attrayants en chiffres absolus. Pour de nombreux investisseurs, cela s’est traduit par une hausse marquée des taux de rendement par rapport aux fonds du marché monétaire traditionnel, dont les rendements ont tendance à se rapprocher du taux directeur de la Fed lui-même.

Facteur crucial, cet avantage en matière de taux s’est concrétisé sans que les investisseurs aient à descendre considérablement dans le spectre des titres de créance. Dans un marché où la volatilité des taux demeure élevée et où le risque lié à la duration est préoccupant, la capacité à générer un revenu supplémentaire2 grâce à une exposition aux titres de créance de premier rang à taux variable a fortement favorisé les FNB TAP.

Préférence structurelle pour les titres de qualité AAA

Un deuxième facteur de résilience des flux est la forte préférence pour les placements de grande qualité au sein de l’univers des FNB TAP. Environ 90 % des actifs des FNB TAP américains sont concentrés dans des tranches notées AAA,4 ce qui positionne la catégorie tout à fait dans la tranche de qualité supérieure qui a caractérisé les décisions de répartition de titres à revenu fixe cette année.

Cette préférence a été renforcée par le comportement de l’ensemble du marché. Dans l’ensemble des prêts-leviers et des obligations à rendement élevé, les segments de qualité supérieure ont constamment surpassé les titres moins bien notés en 2026.

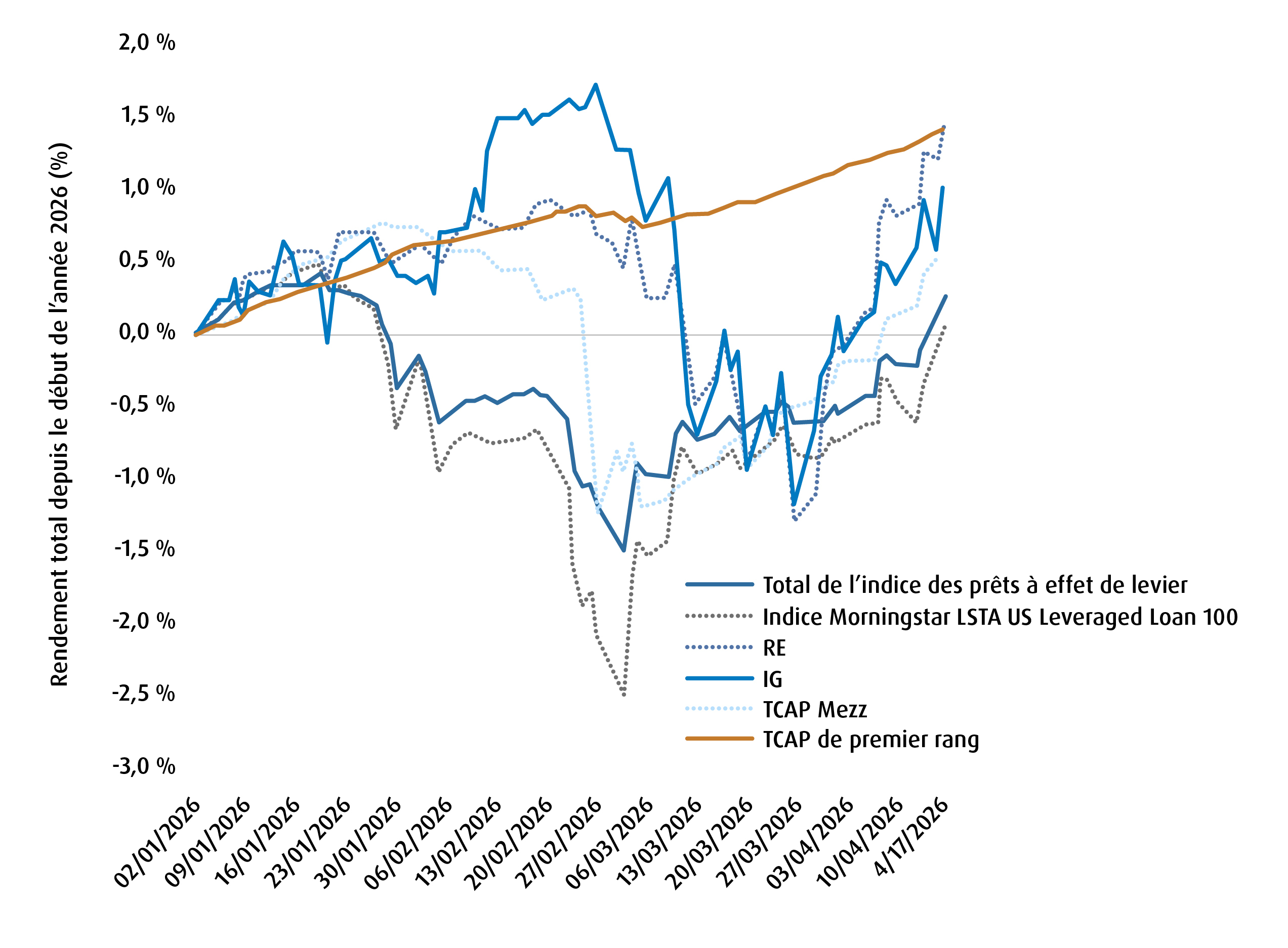

Rendements relatifs depuis le début de l’année

L’exposition aux TAP AAA a permis aux investisseurs de rester en contact avec les marchés des titres de créance tout en atténuant le risque de baisse.

Cette préférence de qualité est visible non seulement dans les flux de FNB, mais aussi dans la dynamique de marché sous-jacente des TAP. Les tranches de premier rang ont montré une plus grande stabilité des écarts sur le marché primaire et une plus grande résilience des prix dans les opérations sur le marché secondaire. Ces caractéristiques ont renforcé la confiance des investisseurs à l’égard des FNB TAP, qui constituent une répartition relativement défensive en titres de créance pendant une période de forte incertitude macroéconomique.

Rendement total concurrentiel

Les FNB TAP ont également produit des résultats convaincants du point de vue du rendement total. Au début de 2026, les FNB TAP axés sur des titres notés AAA, comme le FNB BMO TAP AAA (ZAAA), ont été parmi les principales catégories de FNB à revenu fixe les plus performantes.

Les rendements des FNB TAP se sont comparés favorablement non seulement sur une base absolue, mais aussi sur une base relative par rapport aux flux. Lorsqu’ils sont mesurés en fonction des entrées de fonds reçues depuis le début de l’année par rapport à la taille des fonds, les FNB TAP figurent parmi les plus solides dans un univers élargi comprenant les actions, les obligations d’État, les prêts et les titres de créance de sociétés. Cela indique que la catégorie demeure sous-pénétrée et continue d’attirer des pondérations supplémentaires de la part des investisseurs toujours en train de déterminer leur répartition.

Un marché encore en début d’évolution

Un autre facteur contextuel important est la phase relativement précoce du marché des FNB TAP.

L’émission des TAP est certes une caractéristique essentielle des marchés de titres de créance structurés depuis des décennies, mais ce n’est qu’en 2022, à la suite du changement de cap de la Fed vers un resserrement de sa politique monétaire, que les FNB TAP ont commencé à attirer des capitaux importants.

Par conséquent, cette catégorie d’actif est toujours en phase d’expansion par rapport aux catégories plus matures comme les actions, les obligations du Trésor ou les obligations de sociétés. Cela explique pourquoi les flux sont restés positifs, même pendant les périodes d’aversion générale pour le risque. Pour de nombreux investisseurs, les FNB TAP représentent une solution relativement nouvelle pour accéder à des titres de créance à taux variable assortis de liquidités quotidiennes et d’une tarification transparente.

Rendement (%)

| Nom du fonds | Symbole | Cumul depuis le début de l’année | 1 mois | 3 mois | 6 mois | 1 an | 3 ans | 5 ans | 10 ans | Depuis la création | Date de création |

| FNB BMO TAP AAA (parts couvertes) | ZAAA.F | 0.82% | 0.49% | 0.53% | 1.32% | 3.32% | — | — | — | 3.24% | 2025-04-30 |

| FNB BMO TAP AAA | ZAAA | 0.35% | -1.71% | 0.72% | -0.99% | 3.66% | — | — | — | 3.20% | 2025-04-30 |

| FNB BMO TAP AAA (parts en $ US) | ZAAA.U | 1.40% | 0.66% | 0.97% | 2.23% | 5.19% | — | — | — | 5.12% | 2025-04-30 |

Sources : BMO Gestion mondiale d’actifs, Bloomberg, au 30 avril 2026. Le rendement passé n’est pas garant des résultats futurs.

1 ETF Trends, VettaFi, 23 avril 2026.

2 L’estimation prospective des taux d’intérêt sur 3 mois.

3 Distribution totale par part aux fins de l’impôt: Le traitement fiscal exact des distributions pour une année civile est calculé après la fin d’année d’imposition des fonds de BMO. Par conséquent, les investisseurs recevront un relevé d’impôt officiel de leur courtier indiquant le type de revenu qu’ils doivent déclarer aux fins de l’impôt pour l’année entière et non pour chaque distribution.

4 FNB Express, septembre 2025.

Avis juridiques

Réservé aux conseillers.

Le présent article est fourni à titre informatif seulement. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Les placements particuliers et/ou les stratégies de négociation doivent être évalués en fonction des objectifs de placement de l’investisseur. Il est préférable, en toute circonstance, d’obtenir l’avis de professionnels.

Les opinions qui y sont exprimées représentent une évaluation des marchés au moment où elles sont publiées. Ces opinions peuvent changer sans préavis, à tout moment. Les renseignements fournis dans le présent document ne constituent pas une sollicitation ni une offre relative à l’achat ou à la vente de titres, et ils ne doivent pas non plus être considérés comme des conseils de placement. Le rendement passé n’est pas garant des résultats futurs. Cette communication est fournie à titre informatif seulement.

Les TAP sont des titres de créance à taux variable ou à taux fixe émis en différentes tranches, comportant divers degrés de risque, par des fiducies ou d’autres entités ad hoc (les « émetteurs de TAP ») et garantis par un portefeuille sous-jacent comprenant principalement des prêts accordés à des entreprises dont la notation est inférieure à la catégorie investissement. Le FNB TAP AAA BMO poursuit son objectif de placement en investissant, dans des circonstances normales, au moins 85 % de son actif net dans des TAP qui, au moment de l’achat, sont notés AAA ou l’équivalent par un organisme d’évaluation reconnu à l’échelle nationale. Le FNB TAP BBB BMO poursuit son objectif de placement en investissant, dans des circonstances normales, au moins 75 % de son actif net dans des TAP qui, au moment de l’achat, sont notés BBB.

Dans les présentes, « AAA » désigne l’ordre des paiements en cas d’un défaut et ne représente pas la notation des prêts sous-jacents au sein du TAP. S’il y a des défauts de paiement ou si la garantie de l’émetteur de TAP est autrement sous-performante, les paiements préétablis pour les tranches prioritaires ont préséance sur ceux des tranches mezzanine (une ou plusieurs tranches subordonnées à la tranche prioritaire, p. ex., les tranches AAA sont de niveau prioritaire, tandis que les tranches BBB sont de niveau mezzanine), et les paiements préétablis pour les tranches mezzanine ont préséance sur ceux des tranches subordonnées ou des tranches non prioritaires. La portion la plus risquée est la tranche de capitaux propres, qui absorbe les premières pertes et qui devrait répondre de la totalité ou de la majeure partie des défauts de paiement des prêts aux entreprises détenus par l’émetteur de TAP. Elle sert à protéger les autres tranches, de rang supérieur, contre le défaut.

Pour connaître les risques liés à un placement dans les FNB BMO, veuillez consulter les risques spécifiques énoncés dans le prospectus du FNB BMO. Les FNB BMO s’échangent comme des actions, ils peuvent se négocier à escompte à leur valeur liquidative et leur valeur marchande fluctue, ce qui peut augmenter le risque de perte. Les distributions ne sont pas garanties et sont susceptibles d’être changées ou éliminées.

Les fonds négociés en bourse BMO sont gérés par BMO Gestion d’actifs inc., une société de gestion de fonds d’investissement et de gestion de portefeuille et une entité juridique distincte de la Banque de Montréal.

BMO Gestion mondiale d’actifs est une marque de commerce sous laquelle BMO Gestion d’actifs inc. et BMO Investissements Inc. exercent leurs activités.

« BMO (le médaillon contenant le M souligné) » est une marque de commerce déposée de la Banque de Montréal, utilisée sous licence.

Cet article peut contenir des liens vers d’autres sites, dont BMO Gestion mondiale d’actifs n’est pas le propriétaire ni l’exploitant. BMO Gestion mondiale d’actifs ne révise pas et n’approuve pas le contenu tiré de sites Web de tiers ni les liens menant vers les sites Web de tiers. Les investisseurs utilisent les sites Web externes ou le contenu de tiers à leurs risques et périls. Par conséquent, BMO Gestion mondiale d’actifs décline toute responsabilité à leur égard.