Pourquoi le dollar américain pourrait baisser davantage, mais rester une monnaie de réserve

Depuis la fin de l’année dernière, notre mesure privilégiée du dollar américain pondéré en fonction des échanges ($ US) a diminué de plusieurs points de pourcentage. Cela va à l’encontre de ce à quoi on s’attendrait normalement, car les droits de douane américains devraient (en théorie) entraîner une appréciation du dollar. Cependant, la théorie ne se traduit pas nécessairement en pratique, et le repli du billet vert témoigne d’un changement dans les facteurs structurels qui, selon nous, ne se dissipera pas de sitôt, à moins d’un revirement de la politique commerciale et étrangère des États-Unis.

Mais avant d’examiner en détail notre raisonnement, nous devons faire la distinction entre la valeur du dollar américain et son statut de monnaie de réserve. Ce que nous disons, c’est que le dollar américain pourrait baisser davantage. Nous ne disons pas qu’il perdra son statut de monnaie de réserve. Au lieu de cela, nous sommes probablement à l’orée d’un univers de monnaies de réserve plus balkanisé, où le dollar américain restera en tête de peloton.

Pourquoi le dollar américain restera une « monnaie de réserve »

Deux raisons directes expliquent l’omniprésence du dollar américain dans les finances mondiales.

D’abord, le billet vert offre une réserve de valeur fiable aux investisseurs internationaux1. Il est vrai que sa part des réserves mondiales a diminué au cours des dernières décennies, mais à 57 %, elle demeure plus de deux fois supérieure à la pondération suivante2. Cela en dit long sur la confiance que les banques centrales mondiales vouent à la stabilité du dollar.

Ensuite, la devise demeure le moyen de paiement le plus pratique à l’extérieur des États-Unis. Il ne faut pas oublier que 60 % des exportations mondiales sont encore facturées en dollars américains. L’utilisation dominante du dollar américain dans le commerce mondial signifie qu’il procure l’avantage de ses externalités de réseau, qui rendent la rançon des affaires moins élevée que l’utilisation de devises moins liquides. C’est pour cette raison qu’une société de vêtements sud-coréenne va presque assurément payer ses importations de textiles indiens en dollars américains, plutôt qu’en wons sud-coréens ou en roupies indiennes.

Son utilité en tant que moyen de paiement signifie également que le dollar américain restera la monnaie dominante dans les opérations bancaires internationales. La Réserve fédérale américaine (Fed) estime qu’environ 60 % des prêts et des dépôts étrangers et internationaux sont libellés en $ US. De plus, le dollar représente bien plus de 60 % des titres de créance en monnaie étrangère à l’échelle mondiale.

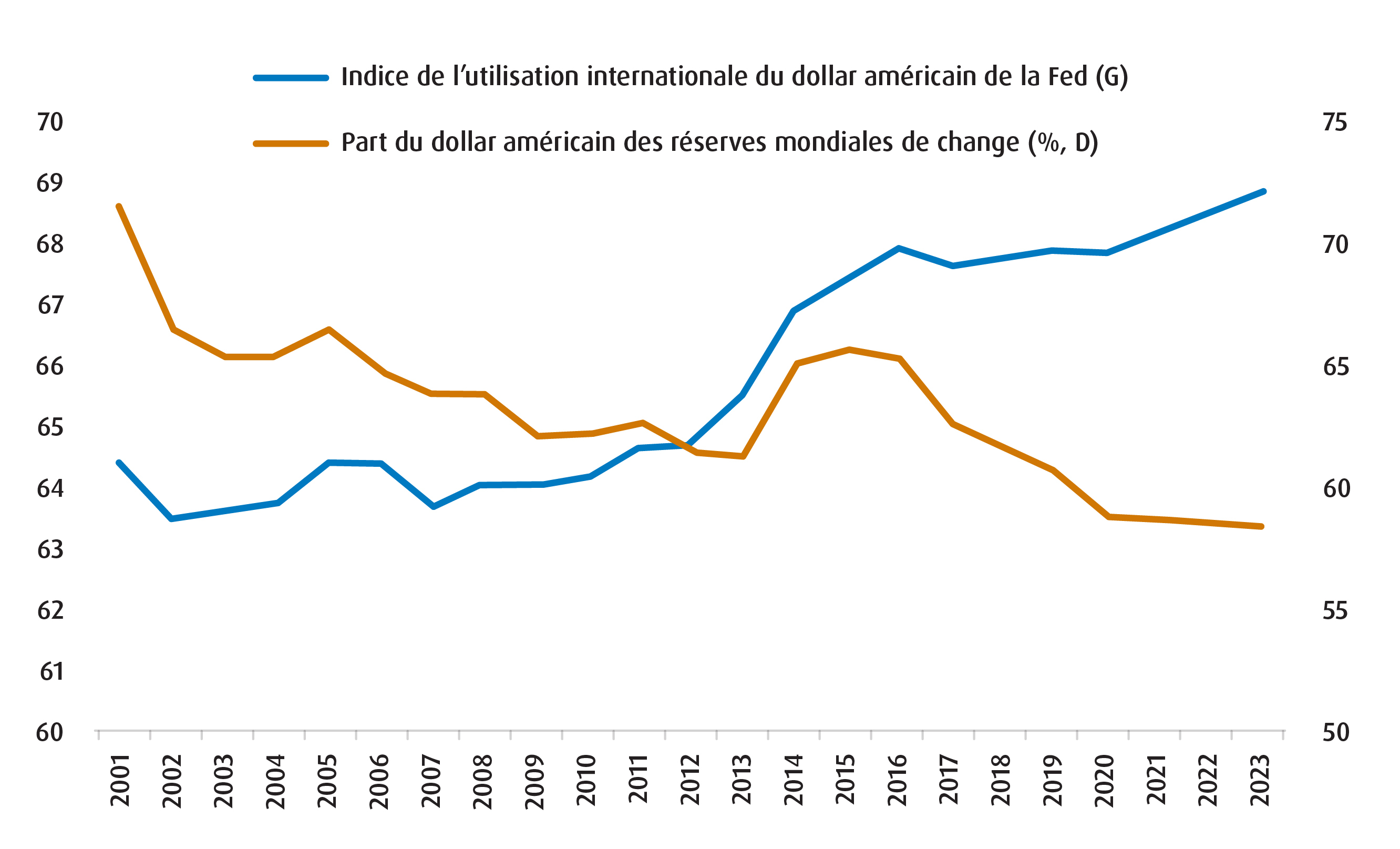

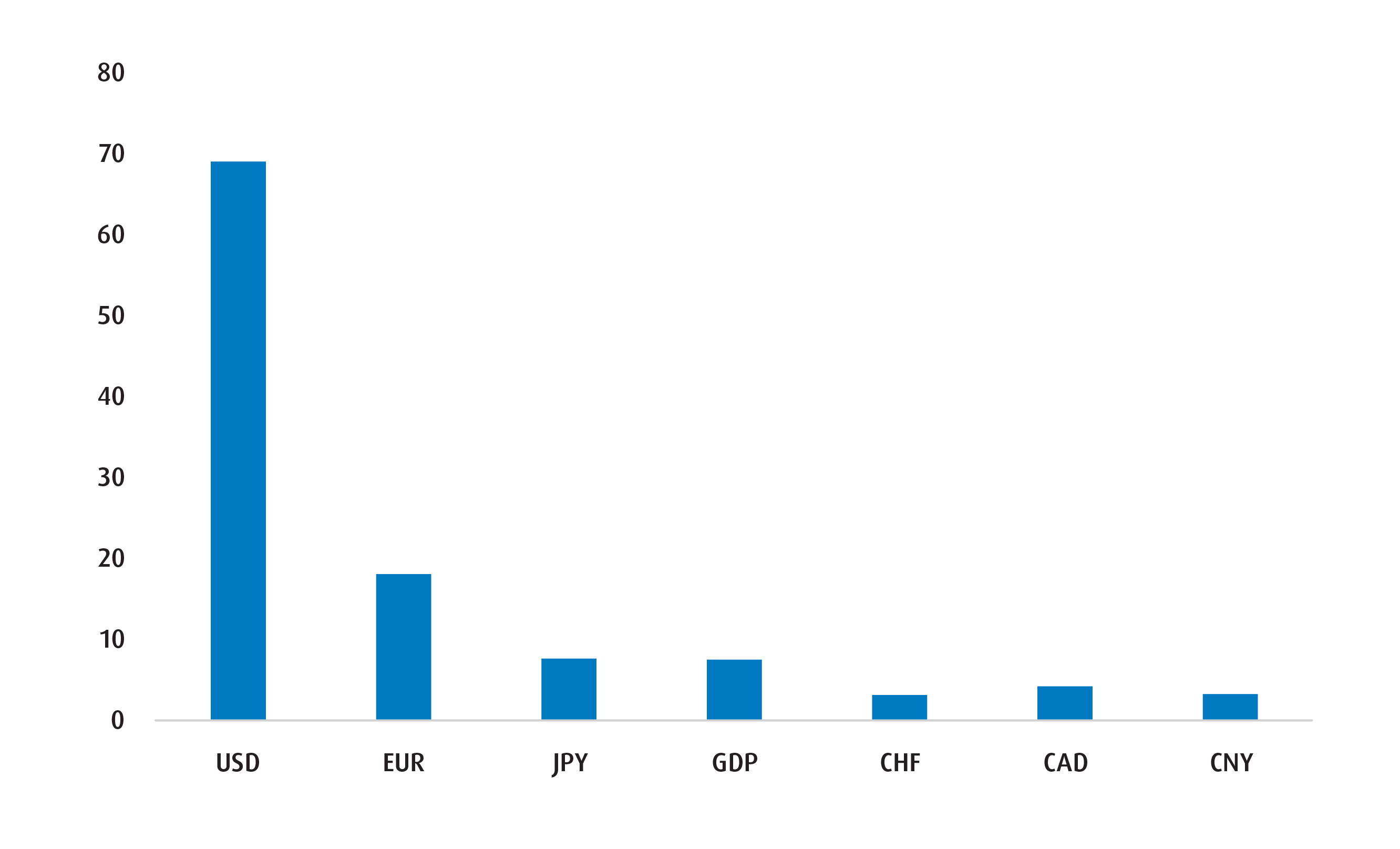

Pour mieux exprimer ce fait, nous avons actualisé le modèle de la Fed pour l’utilisation internationale du dollar américain. Le graphique 1 montre que même si la part du dollar au sein des réserves internationales diminue, son utilisation à l’échelle mondiale augmente toujours. Le graphique 2 montre l’indice actuel de l’utilisation du dollar américain par rapport aux autres monnaies.

Graphique 1 – Augmentation de l’utilisation du dollar américain à l’extérieur des États-Unis malgré la diminution de sa part des réserves

Sources : BMO Gestion mondiale d’actifs, BRI, FMI, Réserve fédérale

Graphique 2 – Indice actuel de l’utilisation internationale par devise

Sources : BMO Gestion mondiale d’actifs, BRI, FMI, Réserve fédérale.

En effet, même advenant un repli substantiel du dollar américain, on imagine mal un scénario où le système financier mondial se sèvrerait facilement du dollar.

Pourquoi nous pensons que le dollar américain perdra encore de la valeur à long terme

La vigueur du dollar s’étaie depuis plusieurs décennies sur des entrées de fonds de portefeuilles étrangers, grâce tout naturellement à la surperformance des marchés américains et à leurs taux de rendement supérieurs à ceux d’autres pays où l’épargne est plus forte. D’ailleurs, l’entrée continue de capitaux étrangers dans les actifs américains explique dans une large mesure pourquoi le Trésor américain peut emprunter à des taux moins élevés et pourquoi les États-Unis enregistrent un lourd déficit des transactions avec l’étranger (ou déficit courant).

Cependant, le ralentissement soutenu du poids des investissements étrangers dans les titres américains pèsera sans doute davantage sur le billet vert. Il suffit de procéder à une analyse simple de la balance des paiements3 pour soutenir notre argumentaire. En 2024, le déficit du compte courant des États-Unis s’élevait à 1 130 milliards de dollars américains, ce qui signifie que les investissements étrangers directs et de portefeuille aux États-Unis se devaient d’être au moins à ce niveau, le restant étant probablement composé de ventes américaines d’actifs étrangers.4. Puisque les flux découlant d’investissements de portefeuille ont tendance à être moins fixes que les investissements directs, leurs ajustements ont tendance à être plus rapides, et tout ralentissement des entrées de fonds de portefeuille vers les États-Unis entraînerait un déséquilibre. À moins de ventes américaines d’actifs étrangers ou d’un ajustement des prix, le dollar américain devrait baisser pour équilibrer les choses.

Nous pouvons illustrer cette dynamique un peu plus clairement. En examinant la relation à long terme entre les avoirs étrangers en titres américains et les fluctuations du cours des actifs américains (le taux des obligations du Trésor américain à 10 ans et l’indice S&P 500), nous pouvons estimer la baisse du dollar américain pondéré en fonction des échanges qui découle des changements apportés aux investissements de portefeuille. Les résultats de notre analyse sont présentés au tableau 1. À titre d’exemple, si l’indice S&P 500 tombe à 4 500 et que le taux des obligations américaines à 10 ans passe à 5,25 % à cause d’une fuite de capitaux, notre modèle estimerait que le dollar américain pondéré en fonction des échanges diminuerait de 12,7 % par rapport à son niveau actuel (scénario 4 du tableau 1).

Tableau 1 – Prévision de la baisse du dollar américain si les cours des actions et des obligations américaines continuent de baisser

S&P 500 | Oblig. Trésor américain à 10 ans | Baisse potentielle du dollar américain | |

| Scénario 1 | 4800 | 4,50 % | -11,1 % |

| Scénario 2 | 4700 | 4,75 % | -11,7 % |

| Scénario 3 | 4600 | 5,00 % | -12,2 % |

| Scénario 4 | 4500 | 5,25 % | -12,7 % |

Source : BMO Gestion mondiale d’actifs. À des fins d’illustration seulement.

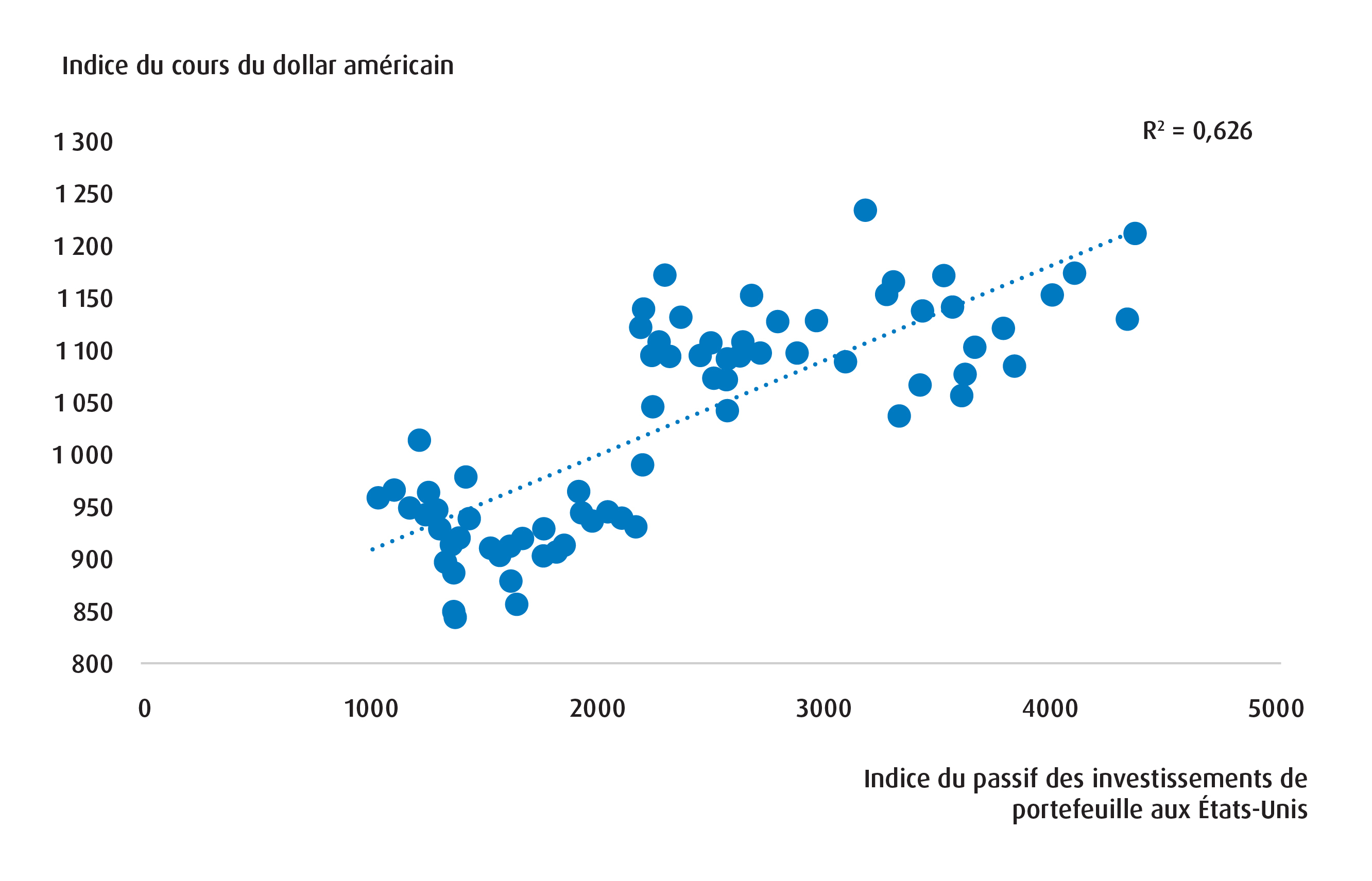

Ce type d’analyse comporte naturellement des bémols. Le plus évident est que nous attribuons une relation linéaire aux flux, qui ont tendance à être plus convexes. Nous sommes néanmoins à l’aise avec la conclusion qu’un prolongement des baisses des actifs américains doit se traduire par des sorties supplémentaires des investissements de portefeuille et par un recul du dollar américain. En effet, la relation entre les flux de capitaux des investissements de portefeuille et le cours du dollar se maintient depuis des décennies (graphique 3).

Graphique 3 – La relation entre les flux des investissements de portefeuille étrangers et le dollar américain

** Observations trimestrielles

Sources : FMI, BMO Gestion mondiale d’actifs.

Mais ce n’est pas seulement d’une baisse des prix des actifs aux États-Unis dont nous devons nous inquiéter ici. L’augmentation des obstacles au commerce et aux capitaux ainsi que l’érosion générale de la confiance de longue date à l’égard des institutions américaines constituent un autre risque important de ralentissement des entrées de fonds des investissements de portefeuille étrangers.

L’importance des obstacles au commerce et aux capitaux

N’oubliez pas que ce n’est pas une coïncidence si le dollar est omniprésent à une époque où règne une grande confiance mondiale à l’égard des institutions américaines. Les États-Unis ont joué un rôle déterminant dans l’orientation des finances mondiales au cours des décennies qui ont suivi la Seconde Guerre mondiale. En même temps, l’indépendance de la Fed est généralement considérée comme sacro-sainte, et les marchés américains ont procuré la profondeur et la liquidité nécessaires pour mériter le statut de refuge.

Mais aujourd’hui? Les États-Unis ont bifurqué vers une position beaucoup plus restrictive en matière de commerce international. Le taux effectif moyen des droits de douane perçus par les États-Unis est passé de 2 % ou 3 % à plus de 20 %, soit le taux le plus élevé depuis la Grande Dépression5. De plus, un taux moyen supérieur à 20 % signifie que les États-Unis sont plus protectionnistes que des pays comme l’Iran, L’Algérie et le Soudan, qui sont beaucoup moins partisans du libéralisme économique. De plus, la politique étrangère s’est nettement éloignée des normes établies au cours des dernières décennies, et l’ordre mondial fondé sur des règles a été bouleversé.

Encore une fois, ce qui précède ne met pas nécessairement fin au statut du billet vert comme monnaie de réserve, mais il est facile d’imaginer un contexte dans lequel l’érosion de l’utilisation du dollar américain comme moyen de paiement ou comme réserve de valeur entraînera tout de même une baisse de son utilisation à l’extérieur des États-Unis au fil du temps. Par exemple, une chute de l’utilisation internationale du dollar américain jusqu’aux niveaux de 2001 à 2008 (voir le graphique 1) est possible et concorderait également avec une valeur plus faible du billet vert.

Éléments à retenir

Si nous supposons qu’aucun changement important n’est apporté à la politique commerciale et étrangère des États-Unis, il est raisonnable de s’attendre à de nouvelles sorties de capitaux ou à un ralentissement des entrées de capitaux qui pourrait certainement prolonger la dépréciation du dollar américain.

Pour nos lecteurs, cela signifie que toute vigueur tactique du dollar américain au cours de la période à venir offre des occasions d’accroitre des positions de couverture stratégique pour vos placements aux États-Unis.

Nous nous attendons à ce que les gestionnaires d’actifs mondiaux continuent de mettre l’accent sur la diversification régionale au cours des prochains trimestres. Cette situation s’explique par le fait que le thème de l’exceptionnalisme américain suscitait déjà un engouement excessif ces dernières années et que des facteurs idiosyncrasiques encourageants se présentent à l’extérieur de l’Amérique du Nord.

En effet, nous entrevoyons toujours un fort potentiel haussier pour les actions européennes, notamment en raison de la réorientation expansionniste de la politique budgétaire allemande et de la perspective d’une surperformance de l’euro.

Dans cette optique, nous sommes optimistes à l’égard des fonds suivants :

Rendement (%)

CAC |

1 mois |

3 mois |

6 mois |

1 an |

3 ans |

5 ans |

10 ans |

Depuis la création |

|

9,76 |

0,69 |

9,76 |

5,74 |

13,42 |

13,79 |

14,60 |

6,64 |

7,26 |

|

9,35 |

-0,66 |

9,35 |

5,42 |

12,62 |

13,20 |

12,41 |

– |

6,61 |

|

Les rendements ne sont pas disponibles, car les données sur le rendement portent sur moins d’un an. |

|||||||||

Bloomberg, au 31 mars 2025. Date de création des fonds : ZDI = 5 novembre 2014, ZWP = 2 mars 2018, ZIQ = 24 octobre 2024. Le rendement passé n’est pas indicatif du rendement futur. Le rendement est présenté après déduction des frais, dans la devise de chaque catégorie d’actions, les dividendes étant réinvestis.

1 Billet vert : expression familière désignant le dollar américain.

2BMO Gestion mondiale d’actifs/Réserve fédérale, au mois de mars 2025.

3 La balance des paiements documente toutes les transactions économiques entre un pays et le reste du monde au cours d’une période donnée, habituellement un trimestre ou un an. Il s’agit d’un état comptable complet qui rend compte des flux de biens, de services, de revenus et de capitaux entre les résidents d’un pays et le reste du monde.

4 Investissements de portefeuille internationaux : parfois appelés investissements de portefeuille étrangers, ils s’entendent de l’acquisition d’actifs financiers dans un autre pays (actions, obligations, etc.).

5 La Smoot-Hawley Tariff Act de 1930 a instauré des droits de douane effectifs d’environ 20 %.

Avis juridiques

BMO Gestion mondiale d’actifs est une marque de commerce qui englobe BMO Gestion d’actifs inc. et BMO Investissements Inc. Aucune partie de cette communication ne peut être reproduite ni distribuée aux clients.

Les placements dans des fonds négociés en bourse peuvent comporter des frais de courtage, des frais de gestion et d’autres frais. Veuillez lire l’Aperçu du FNB ou le prospectus simplifié des FNB BMO avant d’investir. Les taux de rendement indiqués sont les taux de rendement composés annuels historiques globaux; ils tiennent compte de l’évolution de la valeur des parts et du réinvestissement de tous les dividendes ou montants distribués, mais non des commissions qui se rattachent aux ventes, aux rachats ou aux distributions ni des frais facultatifs ou de l’impôt payables par le porteur de parts, lesquels auraient réduit le rendement. Les fonds négociés en bourse ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur.

Pour connaître les risques liés à un placement dans les FNB BMO, veuillez consulter les risques spécifiques énoncés dans le prospectus du FNB BMO. Les FNB BMO s’échangent comme des actions, ils peuvent se négocier à escompte à leur valeur liquidative et leur valeur marchande fluctue, ce qui peut augmenter le risque de perte. Les distributions ne sont pas garanties et sont susceptibles d’être changées et/ou éliminées.

Les FNB BMO sont gérés par BMO Gestion d’actifs inc., qui est une société gestionnaire de fonds d’investissement et de portefeuille et une entité juridique distincte de la Banque de Montréal.

MSCI ne parraine et n’endosse pas les FNB mentionnés dans les présentes, n’en fait pas la promotion et n’assume par ailleurs aucune responsabilité à l’égard de ces FNB ou de tout indice sur lequel se fondent ces FNB. Le prospectus du FNB renferme une description plus détaillée des liens limités que MSCI a avec le gestionnaire et les FNB associés.

La présente communication est fournie à titre informatif seulement. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Les placements particuliers ou les stratégies de négociation doivent être évalués en fonction de la situation de l’investisseur. Il est préférable, en toute circonstance, d’obtenir l’avis de professionnels.

Les opinions exprimées par le gestionnaire de portefeuille représentent son évaluation des marchés au moment de la publication. Ces opinions peuvent changer sans préavis, à tout moment. Les renseignements fournis dans le présent document ne constituent pas une sollicitation ni une offre relative à l’achat ou à la vente de titres, et ils ne doivent pas non plus être considérés comme des conseils de placement. Le rendement passé n’est pas garant des résultats futurs. Cette communication est fournie à titre informatif seulement.

BMO Gestion mondiale d’actifs est une marque de commerce sous laquelle BMO Gestion d’actifs inc. et BMO Investissements Inc. exercent leurs activités.

« BMO (le médaillon contenant le M souligné) » est une marque de commerce déposée de la Banque de Montréal, utilisée sous licence.