Suivre le marché monétaire

Points à retenir

- Maintenant que la Réserve fédérale assouplit de nouveau sa politique monétaire, la question est de savoir ce qu’il adviendra de l’énorme quantité d’actifs détenus dans les fonds du marché monétaire.

- Les investisseurs en quête de rendement pourraient se tourner vers des stratégies ou produits axés sur les dividendes, mais cela suppose aussi de monter d’un cran sur l’échelle du risque.

- Il est possible qu’une partie des flux se déplace vers l’extrémité courte de la courbe des taux du Trésor américain (2 à 5 ans)1, mais nous estimons que cette portion demeurera vulnérable à l’avenir.

- Pour l’instant, nous nous attendons à ce que ces flux restent stables, ce qui favorise la surperformance de l’extrémité ultra-courte de la courbe. Nous ajoutons le FNB BMO de gestion de trésorerie en dollars américains (symbole : ZUCM) à notre portefeuille tactique.

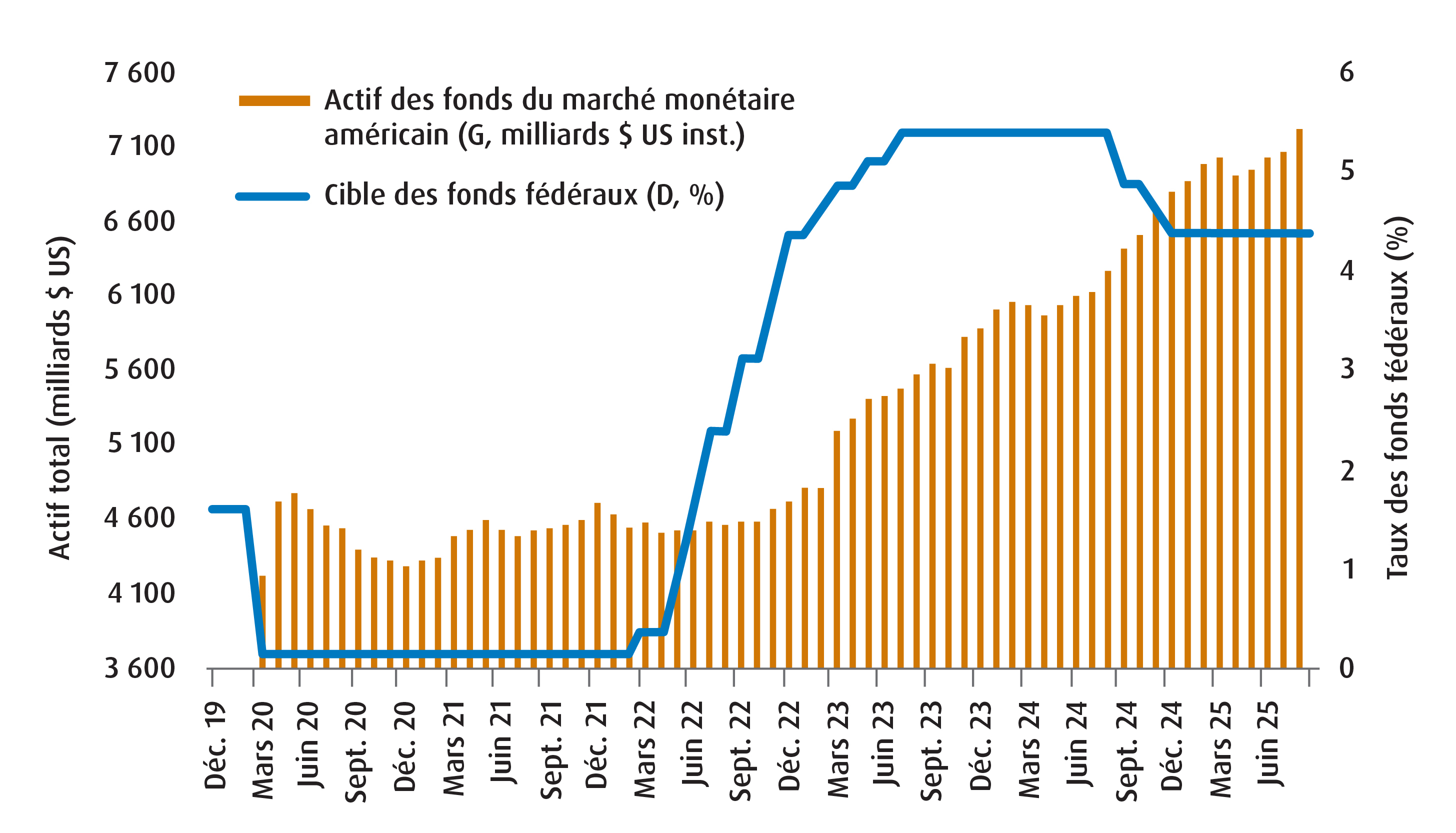

Au 17 septembre, l’Investment Company Institute (ICI) estimait que 7,28 billions de dollars américains étaient placés dans des fonds du marché monétaire américain. C’est le double des avoirs détenus dans de tels fonds à la fin de 2019 (3,6 billions de dollars américains).

Ce « doublement » découle de deux facteurs principaux. Premièrement, une part importante des mesures de relance liées à la COVID-19 destinées aux ménages américains s’est probablement retrouvée dans des comptes d’épargne et de placement investis en actifs liquides à court terme, dont des parts de fonds du marché monétaire. Deuxièmement, et surtout, la Réserve fédérale américaine (la Fed) a fini par porter les taux directeurs à court terme à leur plus haut niveau depuis une génération. Cela signifie que l’attrait des fonds du marché monétaire, déjà associé à la liquidité et à la préservation du capital, a été renforcé par des rendements plus élevés. Ceux-ci ont dépassé 5 % pendant la majeure partie de 2023 et 2024, soit deux années marquées par des flux entrants record.

Toutefois, avec la reprise du cycle d’assouplissement du Federal Open Market Committee (FOMC), les marchés anticipent maintenant un taux terminal légèrement sous la barre des 3,00 % l’an prochain. Si ce scénario se confirme, les rendements des titres à très court terme diminueront et les fonds du marché monétaire devront réinvestir les sommes arrivant à échéance à des taux plus bas. En théorie, cela incitera les investisseurs en quête de rendement à chercher ailleurs et pourrait ralentir les flux vers ces fonds.

La clé, c’est donc de savoir où iront ces sommes marginales. Nous pouvons supposer que les actions axées sur les dividendes en profiteront, mais cela représente aussi un pas de plus sur l’échelle du risque pour de nombreux investisseurs prudents. Nous pouvons également envisager un déplacement des flux vers l’avant de la courbe des taux américains (2 à 5 ans), ce qui augmenterait le risque lié à la duration pour les investisseurs. Ce scénario soulève toutefois deux enjeux :

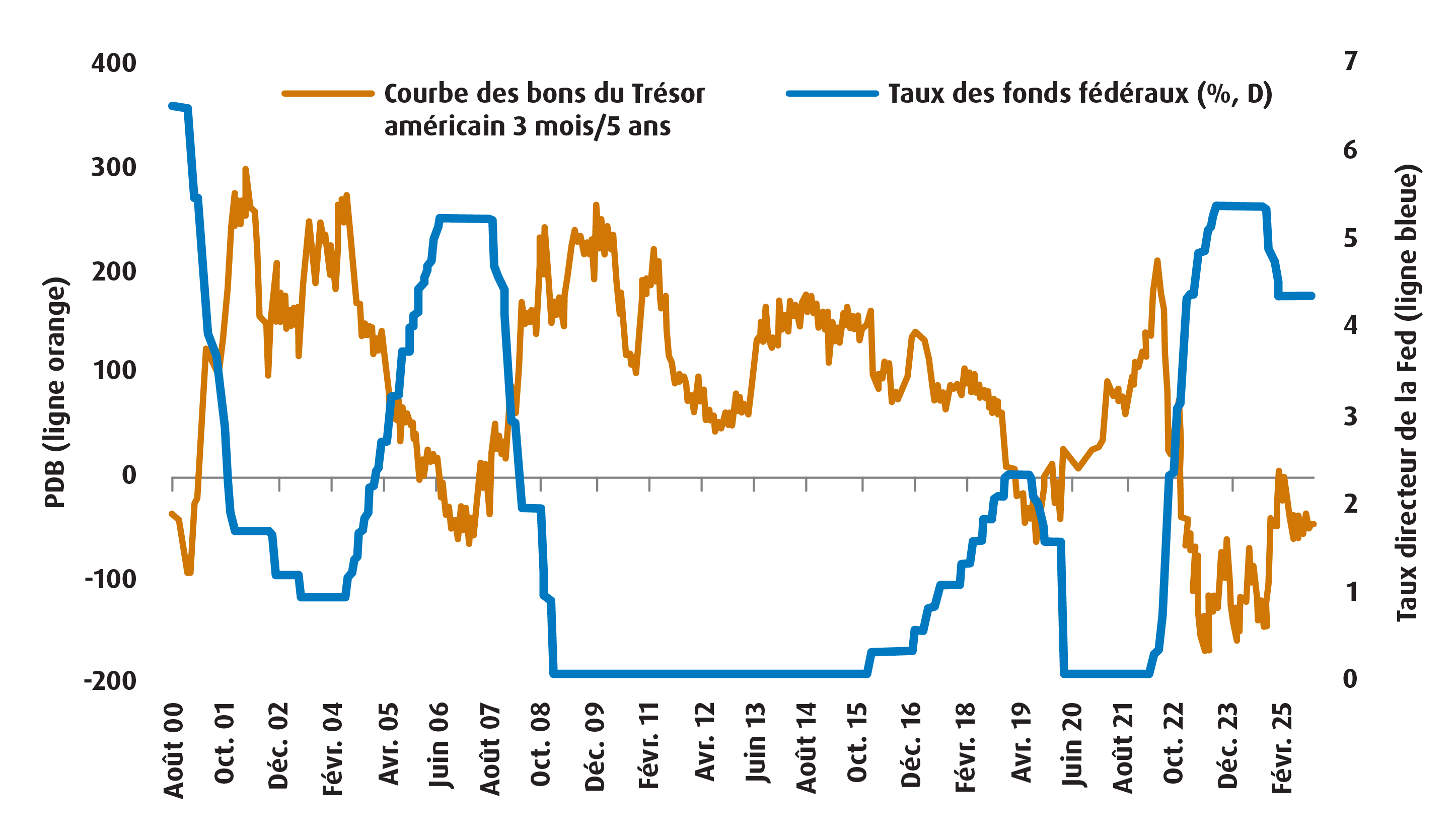

- Premièrement, la portion 3 mois/5 ans de la courbe des taux du Trésor américain demeure inversée2. En principe, cette portion devrait s’accentuer à mesure que la Fed réduira ses taux (graphique 2), ce qui veut dire que les rendements des bons du Trésor chuteront davantage et que les fonds qui les suivent devraient surclasser ceux qui répliquent la portion 2 à 5 ans.

- Deuxièmement, comme mentionné plus tôt, le marché prévoit déjà que la Fed atteindra son taux terminal d’ici la fin de l’an prochain. Cela fait pencher le risque vers des taux nominaux plus élevés ensuite, compte tenu de la solidité persistante des données fondamentales américaines.

Graphique 1 – Total des actifs du marché monétaire américain et taux des fonds fédéraux

Graphique 2 – La courbe des taux à 3 mois et à 5 ans aux États-Unis tend à s’accentuer lorsque la Fed abaisse ses taux

Ces deux points montrent que la partie 2 à 5 ans de la courbe reste plus vulnérable aux données fondamentales que les bons du Trésor.

Par conséquent, nous ne voyons donc pas encore d’arguments convaincants en faveur d’une migration des fonds du marché monétaire vers cette portion de la courbe. La situation pourrait changer si les nouvelles données américaines révélaient une détérioration plus marquée que prévu du marché de l’emploi, obligeant les marchés à revoir à la baisse le taux terminal des fonds fédéraux. Mais pour l’instant, nous ne croyons pas que ce soit le cas.

Ce qui nous ramène à la question : où ces liquidités iront-elles si elles ne sont pas investies dans les fonds du marché monétaire? À ce stade, il n’y a pas de réponse claire. Il est possible que les flux du marché monétaire restent stables tant que les marchés n’auront pas une vision plus claire de la nécessité de réévaluer les fondamentaux américains.

D’ici là, les arguments nous semblent plus solides en faveur d’une surperformance des fonds positionnés sur les échéances très courtes. C’est pourquoi nous avons ajouté une position dans le FNB ZUCM à notre portefeuille tactique.

1 La courbe des taux du Trésor américain indique les rendements et les échéances des titres du Trésor américain.

2 La courbe des taux à 3 mois et 5 ans américaine correspond à l’écart entre le taux des bons du Trésor à 3 mois et celui des obligations à 5 ans.

Rendement (%)

Symbole | Cumul annuel | 1 mois | 3 mois | 6 mois | 1 an | 3 ans | 5 ans | 10 ans | Depuis la création | Date de création |

-1,77 | -0,52 | 1,14 | -3,08 | 6,40 | - | - | - | 5,81 | 27/09/2023 |

Source : Bloomberg, au 31 août 2025.

Avis juridiques

Réservé aux conseillers.

Cette communication est fournie à titre informatif. Les renseignements qui y figurent ne constituent pas, et ne doivent pas être interprétés comme constituant des conseils sur les placements, la fiscalité ou les aspects juridiques. Les placements ou les stratégies de négociation spécifiques doivent être évalués en fonction des objectifs d’investissement de chaque personne et des conseils professionnels doivent être obtenus dans toutes les circonstances.

Les opinions exprimées par l’auteur représentent son évaluation des marchés au moment de la publication. Ces opinions peuvent changer à tout moment sans préavis. Les renseignements fournis dans le présent document ne constituent pas une sollicitation ni une offre relative à l’achat ou à la vente de titres, et ils ne doivent pas non plus être considérés comme des conseils de placement. Le rendement passé n’est pas garant des résultats futurs. Cette communication est fournie à titre informatif seulement.

Les titres du portefeuille peuvent changer sans préavis et ne représentent qu’un faible pourcentage des titres en portefeuille. Ils ne constituent pas une recommandation d’achat ou de vente d’un titre particulier.

MSCI ne parraine pas les FNB dont il est question aux présentes, ne les endosse pas et n’en fait pas la promotion, et MSCI n’assume aucune responsabilité à l’égard des FNB ou de tout indice sur lequel les FNB sont fondés. Le prospectus des FNB contient une description plus détaillée de la relation limitée qu’entretient MSCI avec le gestionnaire et les FNB connexes.

Tout énoncé qui repose nécessairement sur des événements futurs peut être un énoncé prospectif. Les énoncés prospectifs ne constituent pas des garanties de rendement. Ils comportent des risques, des éléments d’incertitude et des hypothèses. Bien que ces énoncés soient fondés sur des hypothèses considérées comme raisonnables, rien ne garantit que les résultats réels ne seront pas sensiblement différents des résultats attendus. L’investisseur ne devrait pas s’y fier indûment. En ce qui concerne tout énoncé prospectif, l’investisseur devrait examiner attentivement les facteurs de risque décrits dans le plus récent prospectus.

Le rendement des distributions est calculé en utilisant la distribution régulière la plus récente, ou la distribution prévue (qui peut être fondée sur le revenu, les dividendes, le remboursement de capital et les primes d’options, selon le cas), et en excluant les distributions de fin d’exercice additionnelles, et les distributions spéciales réinvesties annualisées, divisées par la valeur liquidative courante. Le calcul du rendement ne tient pas compte des distributions réinvesties.

Les distributions ne sont pas garanties et peuvent fluctuer, être modifiées ou être éliminées. Les taux de distribution peuvent changer sans préavis (à la hausse ou à la baisse) selon la situation du marché et les fluctuations de la valeur liquidative.

Le versement des distributions ne doit pas être confondu avec le rendement ou le taux de rendement du FNB BMO. Si les distributions versées par le FNB BMO sont supérieures au rendement du fonds d’investissement, votre placement initial perdra de la valeur. Les distributions versées du fait de gains en capital réalisés par un FNB BMO, ainsi que le revenu et les dividendes gagnés par un FNB BMO, sont imposables comme revenu pour vous dans l’année où ils sont versés.

Le prix de base rajusté est réduit du montant de tout remboursement de capital. Si le prix de base rajusté est inférieur à zéro, il vous faudra payer l’impôt sur les gains en capital sur la portion du montant qui est inférieure à zéro.

Les distributions en espèces, le cas échéant, sur les parts d’un FNB BMO (autres que les parts accumulées ou les parts assujetties à un plan de réinvestissement des distributions) devraient être payées principalement à partir de dividendes ou de distributions, et autres revenus ou gains, reçus par le FNB BMO, moins les dépenses du FNB BMO, mais peuvent également comprendre des montants non imposables, dont des remboursements de capital, qui peuvent être versés à l’entière discrétion du gestionnaire. Dans la mesure où les frais d’un FNB BMO excèdent le revenu généré par le FNB BMO au cours d’un mois, d’un trimestre ou d’un exercice, selon le cas, aucune distribution mensuelle, trimestrielle ou annuelle ne devrait être versée. Les distributions, le cas échéant, à l’égard des parts de catégorie accumulation du FINB BMO obligations de sociétés à court terme, du FINB BMO obligations fédérales à court terme, du FINB BMO obligations provinciales à court terme, du FNB BMO obligations à très court terme et du FNB BMO obligations américaines à très court terme seront automatiquement réinvesties dans des parts additionnelles du FNB BMO pertinent. Après chaque distribution, le nombre de parts de catégorie accumulation du FNB BMO pertinent sera immédiatement regroupé de façon à ce que le nombre de parts de catégorie accumulation du FNB BMO pertinent en circulation soit le même que le nombre de parts de catégorie accumulation en circulation avant la distribution. Les porteurs de parts non-résidents peuvent voir le nombre de titres réduit en raison de la retenue d’impôt. Certains FNB BMO ont adopté un plan de réinvestissement des distributions, qui prévoit qu’un porteur de parts peut choisir de réinvestir automatiquement toutes les distributions en espèces versées sur les parts qu’il détient en parts supplémentaires du FNB BMO pertinent, conformément aux modalités du programme de réinvestissement des distributions. Pour obtenir de plus amples renseignements, consultez la politique en matière de distributions dans le prospectus des FNB BMO.

Le rendement passé n’est pas garant des résultats futurs.

Des commissions, des frais de gestion et d’autres frais peuvent être associés à un placement dans un fonds négocié en bourse. Veuillez lire l’Aperçu du FNB ou le prospectus des FNB BMO avant d’investir. Les taux de rendement indiqués sont les rendements globaux annuels composés historiques, y compris les fluctuations de la valeur des parts et le réinvestissement de tous les dividendes et distributions, et ne tiennent pas compte des frais d’acquisition, de rachat, de distribution ou des frais facultatifs ni de l’impôt sur le revenu payable par un porteur de parts, qui auraient réduit les rendements. Les fonds négociés en bourse ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur.

Pour obtenir un sommaire des risques associés à un placement dans les FNB BMO, veuillez vous reporter au prospectus du FNB BMO. Les FNB BMO se négocient comme des actions, leur valeur marchande fluctue et ils peuvent se négocier à escompte par rapport à leur valeur liquidative, ce qui peut accroître le risque de perte. Les distributions ne sont pas garanties et peuvent être modifiées ou éliminées.

Les FNB BMO sont gérés par BMO Gestion d’actifs inc., une société de gestion de fonds d’investissement et de gestion de portefeuille et une entité juridique distincte de la Banque de Montréal.

BMO Gestion mondiale d’actifs est une marque de commerce sous laquelle BMO Gestion d’actifs inc. et BMO Investissements inc. exercent leurs activités.

« BMO (le médaillon contenant le M souligné) » est une marque déposée de la Banque de Montréal, utilisée sous licence.