Quatre raisons d’apprécier la qualité comme facteur de répartition

Bien que, jusqu’à présent, l’année a été difficile pour les titres de qualité, nous nous attendons à ce qu’ils génèrent de bons résultats pour la suite. Cette situation s’explique en grande partie par l’évolution du contexte macroéconomique favorisant les sociétés affichant des bénéfices stables, une politique monétaire toujours restrictive de la Fed et une exposition à l’IA.

- Nous avons ajouté ZUQ à notre portefeuille tactique et nous recommandons ZIQ comme placement non américain.

Il s’agit d’une période particulièrement occupée en macroéconomie. Bien que la Banque du Canada (BdC) et la Réserve fédérale (Fed) aient toutes deux abaissé leurs taux directeurs de 25 points de base (pb), des risques pèsent toujours sur le marché obligataire, tant au Canada qu’aux États-Unis. En effet, aux États-Unis, le marché a déjà intégré dans ses cours un assouplissement marqué de la politique monétaire de la Fed, ce qui fait pencher le risque vers des rendements plus élevés.

Les fonds en bref

- FINB BMO MSCI américaines de haute qualité (Symbole : ZUQ)

- FINB BMO MSCI EAFE de haute qualité (symbole :ZIQ)

L’année a été difficile pour les titres de qualité, mais le vent tourne

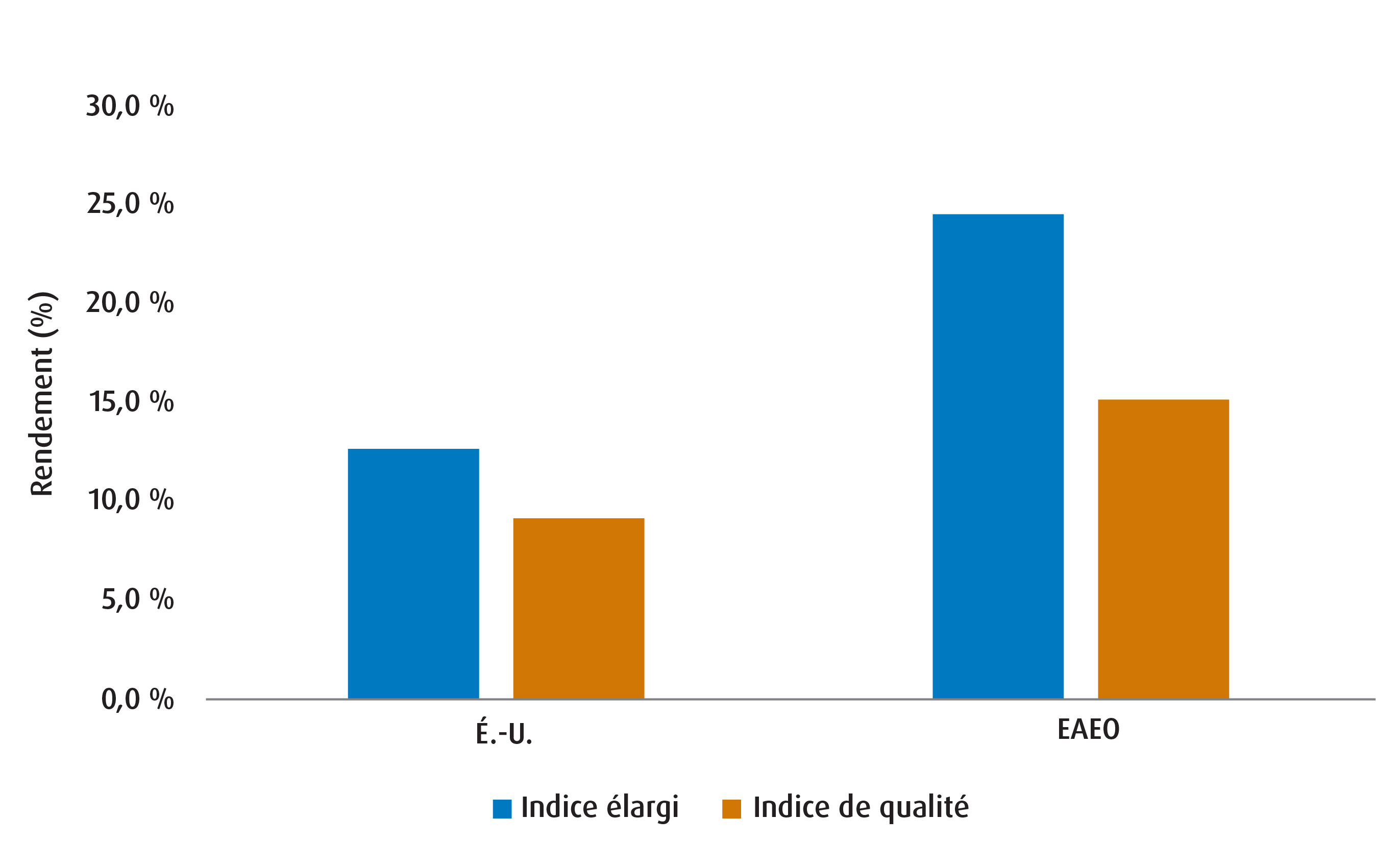

Nous voulons bien admettre que l’année a été difficile pour le facteur « qualité ». Par exemple, depuis le début de l’année, les indices MSCI aux États-Unis et dans la région EAFE qui suivent les titres de qualité ont affiché un rendement inférieur à celui des indices boursiers plus généraux (graphique 1). Et même lorsqu’on compare ce facteur à l’ensemble des autres, la qualité a sous-performé par rapport à la faible volatilité, à la valeur et même au rendement en dividendes au cours de la même période.

Graphique 1 – Qualité par rapport aux indices américains/EAEO

Source : MSCI, Bloomberg, en date du vendredi 12 septembre 2025.

Plusieurs raisons expliquent sa sous-performance, mais, à notre avis, la qualité a accusé un retard en grande partie en raison de la forte pondération du secteur des soins de santé dans la plupart des indices qui la suivent. Vous vous souviendrez que ce secteur a été exposé à une grande incertitude en matière de réglementation et de politique commerciale (surtout aux États-Unis). Par conséquent, la qualité n’a pas été à la hauteur de sa réputation de facteur offrant de bons rendements en période de volatilité, qui a caractérisé la majeure partie de 2025.

Néanmoins, nous allons présenter certaines raisons pour lesquelles nos lecteurs devraient désormais envisager d’intégrer la qualité aux États-Unis dans leur volet d’actions (si ce n’est pas déjà fait).

Pour ceux d’entre vous qui ont une pondération importante de ce facteur, nous recommandons de faire preuve de patience. En effet, les étoiles semblent s’aligner pour favoriser son rendement à l’avenir.

Raison 1 – Le contexte macroéconomique évolue vers une croissance plus lente

Les barrières commerciales plus importantes et la politique monétaire restrictive dans quelques-unes des grandes économies (les États-Unis et le Japon) ne sont que deux raisons parmi d’autres pour lesquelles nous prévoyons un ralentissement de la croissance mondiale au cours de l’année à venir. En fait, les données sur les États-Unis en témoignent déjà; le contexte de l’emploi laisse présager des difficultés en raison du ralentissement de la croissance de l’emploi dans les secteurs non agricoles et de la confiance des ménages qui demeure modérée. Il s’agit précisément du contexte de « fin de cycle » qui augure bien pour les sociétés qui affichent des bénéfices stables et des bilans solides dans le style de qualité.

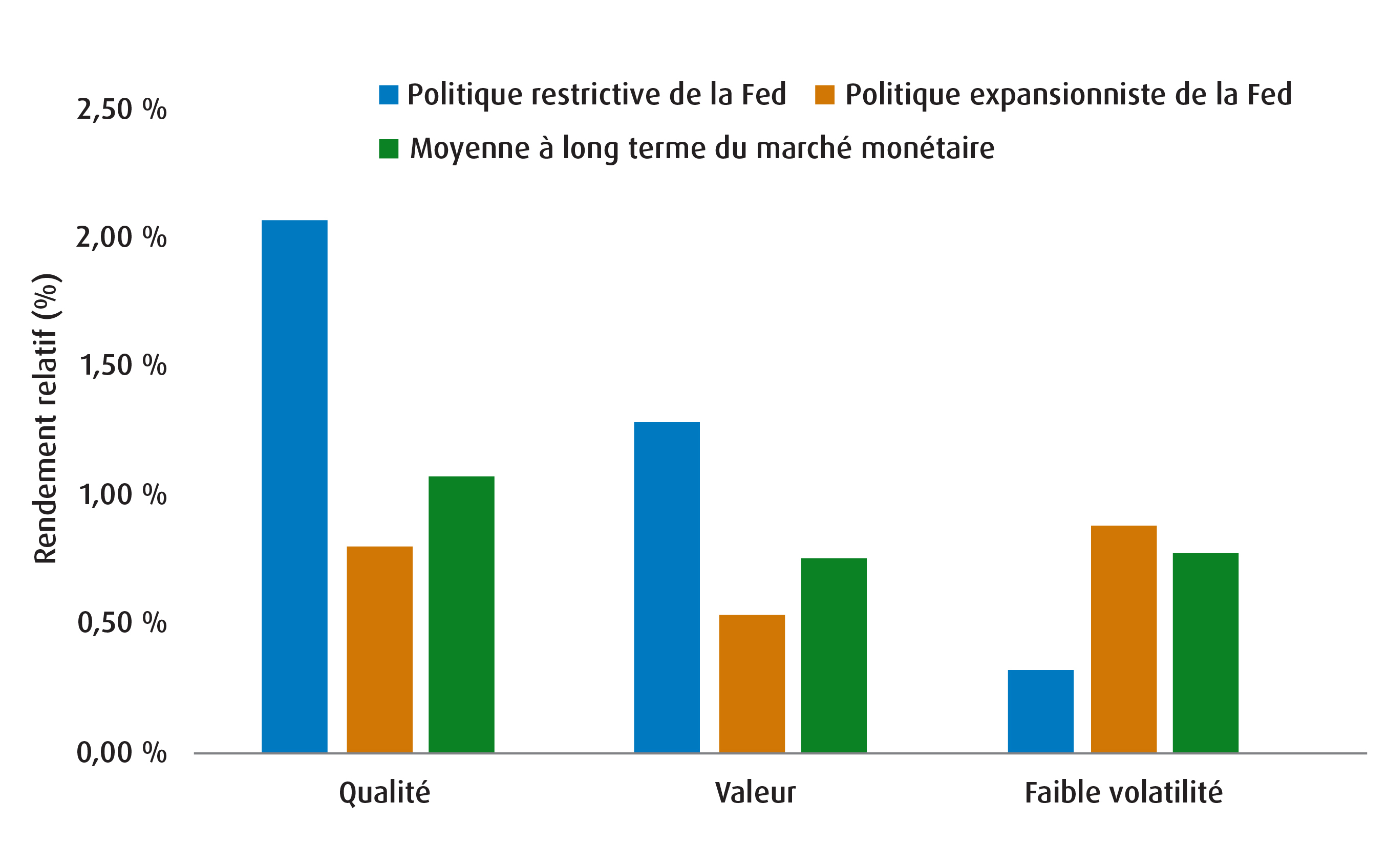

Raison 2 – Les politiques restrictives de la Fed ont tendance à favoriser les titres de qualité

Même si le Federal Open Market Committee a réduit les taux, les conditions de la politique monétaire demeurent strictes. Cela signifie que les sociétés ayant des ratios de levier financier élevés devraient continuer d’éprouver des difficultés, car les conditions de crédit demeurent peu optimales. Cette situation contraste avec celle des sociétés qui s’inscrivent dans la perspective de la qualité, qui ont tendance à être relativement moins endettées et à disposer de flux de trésorerie disponibles importants. Il suffit de regarder le graphique ci-dessous pour le constater.

Graphique 2 – La qualité tend à mieux performer en contexte de politique restrictive de la Fed

Source : BMO Gestion mondiale d’actifs, Bloomberg, au 31 août 2025.

Raison 3 – Exposition à l’IA

Aux États-Unis, les dépenses en capital liées à l’IA demeurent un facteur clé de la croissance économique. Il s’agit également de l’une des principales raisons de la reprise dans les secteurs des technologies et des communications. Ici encore, ces deux secteurs sont les plus fortement pondérés dans le facteur de la qualité.

Raison 4 – Les enjeux liés aux soins de santé sont probablement déjà pris en compte dans les cours

Il est vrai que le secteur des soins de santé se trouve à la croisée des chemins en ce qui concerne les risques réglementaires et l’incertitude entourant les politiques commerciales, notamment parce que Trump menace d’imposer des droits de douane sur les produits pharmaceutiques depuis un certain temps déjà. Cependant, nous nous rapprochons probablement d’un point où ces forces sont bien comprises et où les valorisations semblent assez bon marché. Autrement dit, le ralentissement de ce secteur est probablement terminé.

Mise en œuvre

Les lecteurs doivent se rappeler que la qualité surpasse généralement les autres facteurs lorsque les investisseurs sont préoccupés par les risques de ralentissement économique ou du marché et que l’appétit pour le risque diminue dans une certaine mesure. Le contexte actuel de fin de cycle est conforme à ce cadre. De plus, il s’agit d’un facteur qui devrait bénéficier d’un plus grand optimisme lié à l’IA et d’un regain de confiance à l’égard du secteur des soins de santé.

Nous avons tendance à exprimer ce point de vue par l’intermédiaire de ZUQ ou de ZIQ, avec une légère préférence pour le premier.

Rendement (%)

Cumul annuel |

1 mois |

3 mois |

6 mois |

1 an |

3 ans |

5 ans |

10 ans |

Depuis la création |

||

2,85 |

1,22 |

6,59 |

-0,78 |

9,89 |

22,94 |

14,56 |

15,75 |

16,16 |

||

Les rendements ne sont pas disponibles, car les données sur les rendements couvrent moins d’un an. |

||||||||||

Bloomberg, au 31 août 2025. Date de création du ZUQ : 5 novembre 2014 et du ZIQ : 24 octobre 2024.

Avis juridiques

Réservé aux conseillers.

Cette communication est fournie à titre informatif. Les renseignements qui y figurent ne constituent pas, et ne doivent pas être interprétés comme constituant des conseils sur les placements, la fiscalité ou les aspects juridiques. Les placements ou les stratégies de négociation spécifiques doivent être évalués en fonction des objectifs d’investissement de chaque personne et des conseils professionnels doivent être obtenus dans toutes les circonstances.

Les opinions exprimées par l’auteur représentent son évaluation des marchés au moment de la publication. Ces opinions peuvent changer à tout moment sans préavis. Les renseignements fournis dans le présent document ne constituent pas une sollicitation d’offre d’achat ni une offre de vente de titres et ne doivent pas être considérés comme constituant des conseils en matière de placement. Le rendement passé n’est pas garant des résultats futurs. Cette communication est fournie à titre informatif seulement.

Les titres du portefeuille peuvent changer sans préavis et ne représentent qu’un faible pourcentage des titres en portefeuille. Ils ne constituent pas une recommandation d’achat ou de vente d’un titre particulier.

MSCI ne parraine pas les FNB dont il est question aux présentes, ne les endosse pas et n’en fait pas la promotion, et MSCI n’assume aucune responsabilité à l’égard des FNB ou de tout indice sur lequel les FNB sont fondés. Le prospectus des FNB contient une description plus détaillée de la relation limitée qu’entretient MSCI avec le gestionnaire et les FNB connexes.

Tout énoncé qui repose nécessairement sur des événements futurs peut être un énoncé prospectif. Les énoncés prospectifs ne constituent pas des garanties de rendement. Ils comportent des risques, des éléments d’incertitude et des hypothèses. Bien que ces énoncés soient fondés sur des hypothèses considérées comme raisonnables, rien ne garantit que les résultats réels ne seront pas sensiblement différents des résultats attendus. L’investisseur ne devrait pas s’y fier indûment. En ce qui concerne tout énoncé prospectif, l’investisseur devrait examiner attentivement les facteurs de risque décrits dans le plus récent prospectus.

Le rendement des distributions est calculé en utilisant la distribution régulière la plus récente, ou la distribution prévue (qui peut être fondée sur le revenu, les dividendes, le remboursement de capital et les primes d’options, selon le cas), et en excluant les distributions de fin d’exercice additionnelles, et les distributions spéciales réinvesties annualisées, divisées par la valeur liquidative courante. Le calcul du rendement ne tient pas compte des distributions réinvesties.

Les distributions ne sont pas garanties et peuvent fluctuer, être modifiées ou être éliminées. Les taux de distribution peuvent changer sans préavis (à la hausse ou à la baisse) selon la situation du marché et les fluctuations de la valeur liquidative.

Le versement des distributions ne doit pas être confondu avec le rendement ou le taux de rendement du FNB BMO. Si les distributions versées par le FNB BMO sont supérieures au rendement du fonds d’investissement, votre placement initial perdra de la valeur. Les distributions versées du fait de gains en capital réalisés par un FNB BMO, ainsi que le revenu et les dividendes gagnés par un FNB BMO, sont imposables comme revenu pour vous dans l’année où ils sont versés.

Le prix de base rajusté est réduit du montant de tout remboursement de capital. Si le prix de base rajusté est inférieur à zéro, il vous faudra payer l’impôt sur les gains en capital sur la portion du montant qui est inférieure à zéro.

Les distributions en espèces, le cas échéant, sur les parts d’un FNB BMO (autres que les parts accumulées ou les parts assujetties à un plan de réinvestissement des distributions) devraient être payées principalement à partir de dividendes ou de distributions, et autres revenus ou gains, reçus par le FNB BMO, moins les dépenses du FNB BMO, mais peuvent également comprendre des montants non imposables, dont des remboursements de capital, qui peuvent être versés à l’entière discrétion du gestionnaire. Dans la mesure où les frais d’un FNB BMO excèdent le revenu généré par le FNB BMO au cours d’un mois, d’un trimestre ou d’un exercice, selon le cas, aucune distribution mensuelle, trimestrielle ou annuelle ne devrait être versée. Les distributions, le cas échéant, à l’égard des parts de catégorie accumulation du FINB BMO obligations de sociétés à court terme, du FINB BMO obligations fédérales à court terme, du FINB BMO obligations provinciales à court terme, du FNB BMO obligations à très court terme et du FNB BMO obligations américaines à très court terme seront automatiquement réinvesties dans des parts additionnelles du FNB BMO pertinent. Après chaque distribution, le nombre de parts de catégorie accumulation du FNB BMO pertinent sera immédiatement regroupé de façon à ce que le nombre de parts de catégorie accumulation du FNB BMO pertinent en circulation soit le même que le nombre de parts de catégorie accumulation en circulation avant la distribution. Les porteurs de parts non-résidents peuvent voir le nombre de titres réduit en raison de la retenue d’impôt. Certains FNB BMO ont adopté un plan de réinvestissement des distributions, qui prévoit qu’un porteur de parts peut choisir de réinvestir automatiquement toutes les distributions en espèces versées sur les parts qu’il détient en parts supplémentaires du FNB BMO pertinent, conformément aux modalités du programme de réinvestissement des distributions. Pour obtenir de plus amples renseignements, consultez la politique en matière de distributions dans le prospectus des FNB BMO.

Le rendement passé n’est pas garant des résultats futurs.

Des commissions, des frais de gestion et d’autres frais peuvent être associés à un placement dans un fonds négocié en bourse. Veuillez lire l’Aperçu du FNB ou le prospectus des FNB BMO avant d’investir. Les taux de rendement indiqués sont les rendements globaux annuels composés historiques, y compris les fluctuations de la valeur des parts et le réinvestissement de tous les dividendes et distributions, et ne tiennent pas compte des frais d’acquisition, de rachat, de distribution ou des frais facultatifs ni de l’impôt sur le revenu payable par un porteur de parts, qui auraient réduit les rendements. Les fonds négociés en bourse ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur.

Pour obtenir un sommaire des risques associés à un placement dans les FNB BMO, veuillez vous reporter au prospectus du FNB BMO. Les FNB BMO se négocient comme des actions, leur valeur marchande fluctue et ils peuvent se négocier à escompte par rapport à leur valeur liquidative, ce qui peut accroître le risque de perte. Les distributions ne sont pas garanties et peuvent être modifiées ou éliminées.

Les FNB BMO sont gérés par BMO Gestion d’actifs inc., une société de gestion de fonds d’investissement et de gestion de portefeuille et une entité juridique distincte de la Banque de Montréal.

BMO Gestion mondiale d’actifs est une marque de commerce sous laquelle BMO Gestion d’actifs inc. et BMO Investissements inc. exercent leurs activités.

« BMO (le médaillon contenant le M souligné) » est une marque déposée de la Banque de Montréal, utilisée sous licence.