Comment le MRCC3 transforme les portefeuilles de base des conseillers

Les FNB de répartition d’actifs ont connu une importante croissance sur le marché canadien des FNB ces dernières années. Cette croissance s’est considérablement accélérée en 2025 et elle se poursuit cette année.

La demande a d’abord été alimentée par les investisseurs autonomes. Leur popularité a commencé à croître pendant le boom des placements en ligne qui a eu lieu pendant la pandémie. Cependant, le contexte a évolué depuis. Bien qu’ils demeurent populaires auprès des investisseurs autonomes, de nombreux conseillers à qui nous parlons affirment que leur attrait est de plus en plus généralisé.

Le présent article examine les raisons pour lesquelles les conseillers intègrent de plus en plus ces produits tout-en-un dans leurs portefeuilles et présente les questions clés à prendre en considération dans le cadre du processus de connaissance du produit.

Le MRCC3 et les flux, une histoire en devenir

En 2025, les flux nets de FNB au Canada ont atteint 125 milliards de dollars, un sommet record. Les FNB de répartition d’actifs ont également connu une année exceptionnelle à 10,5 milliards de dollars, ce qui représente 16 % des entrées de fonds dans les FNB d’actions et qui en fait l’un des principaux thèmes dans le secteuri.

Les changements réglementaires à venir concernant l’information sur le coût total ont été un catalyseur important dans la communauté des conseillers pour les produits de placement de base à faible coût. Si les flux de janvier en sont une indication, ce facteur favorable ne pourrait que se raffermir davantage cette année, car les réformes du MRCC3 apparaîtront dans les relevés de compte des clients en janvier 2027.

Un très grand nombre de conseillers consultés au cours des derniers mois ont indiqué qu’ils étaient en train de passer en revue les fonds et les FNB plus coûteux qui figurent dans leurs portefeuilles. Le ratio des frais moyen du secteur, pondéré selon l’actif, est de 0,86 %ii. Une exposition globale tout-en-un à environ le cinquième de ce coût représente une différence importante, tant pour les clients que pour les conseillers. Par conséquent, nombreux sont ceux qui exercent une diligence raisonnable pour optimiser leurs portefeuilles au moyen de solutions à moindre coût qui offrent des expositions globales similaires.

Évolution de l’usage

Lorsque BMO a lancé ses FNB de répartition d’actifs en 2020, les conseillers les utilisaient comme des solutions pour les petits comptes. Pensons aux REEE, aux CELI et aux premiers placements pour les enfants de leurs clients. Aujourd’hui, leur utilisation a pris de l’ampleur. De plus en plus de conseillers répartissent une partie des éléments de base de leurs modèles dans des FNB de répartition d’actifs en raison des gains d’efficience qu’ils apportent :

- Vaste exposition aux indices dans tous les grands marchés mondiaux

- Rééquilibrage automatique

- Prix convivial pour le MRCC3

Certains conseillers remplacent des parties de leurs fonds d’actions mondiales ou de leurs fonds mondiaux équilibrés à gestion active à frais plus élevés par des FNB de répartition d’actifs. D’autres délaissent les FNB indiciels individuels pour chaque catégorie (p. ex., Canada, États-Unis, international, titres à revenu fixe) au profit d’un seul FNB de répartition d’actifs. Dans ce dernier cas, la motivation est souvent l’efficience opérationnelle, plutôt que les économies de frais à elles seules.

Hausse de la popularité de la répartition de base axée sur les indices

La hausse des placements axés sur les indices est alimentée par deux facteurs :

- le principe selon lequel des frais de placement moins élevés signifient que plus d’argent est conservé et que cette différence s’accumule au fil du temps;

- les données sur la difficulté pour les gestionnaires actifs de surpasser constamment leurs indices larges respectifs sur des périodes de détention à long terme. Comme le montre la grille de performance SPIVA ci-dessousiii, plus l’horizon temporel est long, plus il est difficile pour un gestionnaire de dégager des rendements supérieurs.

La gestion active peut assurément jouer un rôle complémentaire important dans la construction des portefeuilles. Les conseillers pourraient vouloir l’utiliser pour réduire la volatilité ou accéder à des secteurs précis, comme les titres à rendement élevé, les actions à forte croissance ou les actions à petite et à moyenne capitalisation. Cependant, les données de SPIVA soulignent l’importance de répartir au moins une partie des placements de base d’un portefeuille dans des FNB indiciels élargis ou des FNB de répartition d’actifs.

Rapport 1a : Pourcentage des fonds dont le rendement est inférieur à celui de leurs indices de référence (selon le rendement absolu)

| Catégorie de fonds | Indice de référence | CAC (%) | 1-an (%) | 3-ans (%) | 5-ans (%) | 10-ans (%) |

| Actions canadiennes | Indice composé S&P/TSX | 69.74 | 94.67 | 93.67 | 84.51 | 97.65 |

| Actions en majorité canadiennes | 50 % indice composé S&P/TSX + 25 % S&P 500 ($ CA) + 25 % S&P EPAC LargeMidCap ($ CA) | 94.83 | 98.39 | 93.85 | 78.26 | 99.07 |

| Actions canadiennes à dividendes et à revenu | Indice S&P/TSX Canadian Dividend Aristocrats | 44.23 | 98.04 | 91.23 | 96.77 | 93.94 |

| Actions canadiennes à petite et moyenne capitalisation | Indice complémentaire S&P/TSX | 100.00 | 100.00 | 96.77 | 75.76 | 88.64 |

| Actions américaines | Indice S&P 500 ($ CA) | 71.43 | 85.48 | 84.03 | 98.64 | 96.35 |

| Actions internationales | Indice S&P EPAC LargeMidCap ($ CA) | 85.53 | 82.43 | 91.78 | 94.20 | 94.44 |

| Actions mondiales | Indice S&P Monde ($ CA) | 66.14 | 87.50 | 95.93 | 96.00 | 98.26 |

Source : S&P Dow Jones Indices LLC, Fundata. Données pour les périodes se terminant le 30 juin 2025. Le rendement supérieur est fondé sur le nombre de fonds équipondérés. Rendement de l’indice fondé sur le rendement total. Le rendement passé n’est pas garant des résultats futurs. Le tableau est fourni à titre indicatif.

Rendement des FNB de répartition d’actifs de BMO

Rendements antérieurs

| Ticker | 1 mois | 3 mois | 6 mois | CAC | 1 an | 2 ans | 3 ans | 5 ans | 10 ans | Depuis la création | Date de création | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| FNB BMO toutes actions | ZEQT | 1.98 | 2.42 | 12.97 | 1.98 | 17.42 | 22.75 | 19.02 | — | — | 13.97 | 1/24/2022 |

| FNB BMO Croissance | ZGRO | 1.66 | 1.85 | 10.82 | 1.66 | 14.39 | 18.85 | 15.78 | 11.02 | — | 11.13 | 2/12/2019 |

| FNB BMO Équilibré | ZBAL | 1.34 | 1.28 | 8.68 | 1.34 | 11.37 | 14.95 | 12.52 | 8.08 | — | 8.70 | 2/12/2019 |

| FNB BMO Conservateur | ZCON | 1.02 | 0.71 | 6.56 | 1.02 | 8.40 | 11.13 | 9.29 | 5.18 | — | 6.27 | 2/12/2019 |

Depuis 31 janvier, 2026

Rappel sur l’importance de la diversification

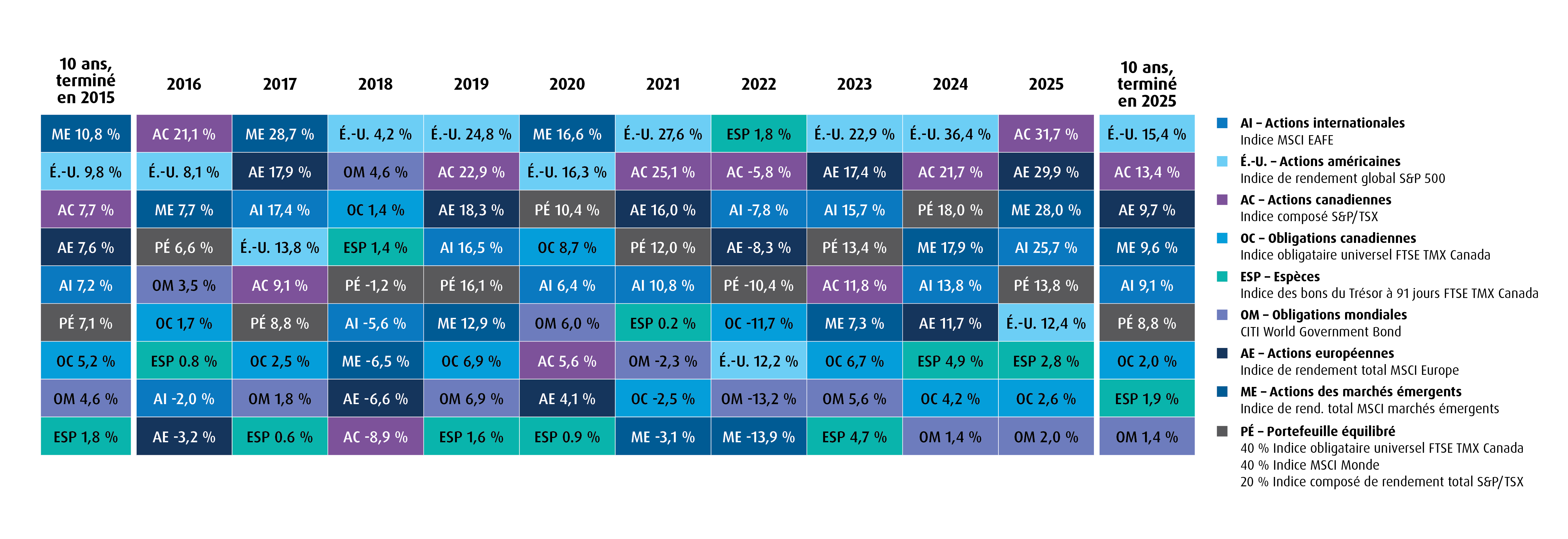

Une autre tendance claire au cours de la dernière et de la présente année a été celle des flux vers les actions internationales. Cette situation est en partie attribuable à l’analyse rétrospective du rendement des actions internationales, qui ont connu l’une de leurs meilleures années. On observe également un changement notable en matière de géopolitique. Les actions américaines, qui ont dominé les rendements des marchés boursiers mondiaux au cours de la dernière décennie, ont maintenant atteint des évaluations élevées et une forte concentration.

L’histoire permet de mettre les choses en perspective. Si nous examinons la décennie précédente, les actions des marchés émergents figuraient en tête des meneurs. Si l’on remonte encore plus loin, on note que les actions américaines ont connu une période qualifiée de « décennie perdue ». Ces éléments rappellent tous l’importance d’une approche rigoureuse en matière de diversification.

Une image vaut mille mots

Les actions internationales ont été la catégorie d’actif la plus vendue depuis le début de l’année et tout au long de 2025, représentant environ la moitié de tous les flux de FNB composés à 100 % d’actions.

Malgré cela, plusieurs conseillers préfèrent obtenir leur répartition en actions internationales au moyen d’un instrument tout-en-un, comme le FNB toutes actions BMO (ZEQT), le FNB Croissance BMO (ZGRO) ou le FNB Équilibré BMO (ZBAL), plutôt que de déterminer les répartitions dans des placements hors Amérique du Nord et de devoir les surveiller et les rééquilibrer régulièrement de façon indépendante.

Connaissance du produit : ce qui rend les FNB de répartition d’actifs de BMO uniques

Les frais les moins élevés : Grâce à la réduction des frais de gestion de 0,18 % à 0,15 % en juin 2025 pour le ZEQT, le ZGRO, le ZBAL et le FNB Conservateur BMO (ZCON), BMO dispose maintenant des FNB de répartition d’actifs les plus abordables parmi les plus grands fournisseurs de FNB au Canada. Les frais de gestion des FNB toutes actions comparables des trois autres plus importants fournisseurs de FNB, à titre d’exemple, sont de 0,17 %i, 0,17 %ii et 0,39 %iii.

- Veuillez noter que les ratios des frais de gestion (RFG) publiés dans les fiches-conseils des FNB reflètent l’ensemble de l’année 2024, au 17 février 2026. Ils sont mis à jour une fois l’an au moment du renouvellement du prospectus. RFG estimatifs projetés : env. 0,17 %

Efficience fiscale : BMO utilise des FNB d’obligations à escompte pour ses placements en titres à revenu fixe, ce qui réduit au minimum le montant des revenus d’intérêts et fait de la gamme des FNB de répartition d’actifs de BMO un choix plus avantageux sur le plan fiscal pour les investisseurs qui cherchent à investir dans des comptes non enregistrés. À titre d’exemple :

- Le coupon moyen du FINB obligations à escompte BMO (ZDB), détenu dans les FNB de répartition d’actifs, est de 1,84 % et de 3,39 % sur 12 mois. Il s’agit d’une option plus fiscalement avantageuse que le FINB obligations totales BMO (ZAG), dont le coupon moyen est de 3,45 % et de 3,55 % sur 12 mois.

- Les investisseurs paient de l’impôt sur les coupons reçus, qui sont considérés comme des revenus d’intérêts.

- Les deux produits offrent une durée identique (environ 7 ans), une pondération des obligations d’État plus élevée par rapport aux obligations de sociétés (75 % d’État et 25 % de sociétés) et une cote de crédit moyenne de AA.

- Le FINB obligations américaines totales BMO (parts couvertes) (ZUAG.F), qui représente l’exposition aux obligations à revenu fixe américaines, a un coupon moyen de 2,84 % et de 4,39 % sur 12 mois, ce qui est également un avantage fiscal (escompte par rapport à la valeur nominale).

Parts de flux de trésorerie cible de 6 % : BMO est le seul fournisseur à offrir l’option d’acheter des parts de FNB de série T (qui offrent les mêmes expositions de grande qualité aux indices larges et des flux de trésorerie mensuels réguliers de 6 %iv), tout en maintenant les coûts à un faible niveau.

Achat canadien : Parmi les plus grands fournisseurs de FNB au Canada, BMO est le seul gestionnaire d’actifs canadien. Nos symboles commencent par la lettre Z, qui se prononce « Zed » plutôt que « Zee », parce que nous sommes fiers de notre patrimoine.

Principaux points à prendre en considération par les conseillers

- Passez-vous actuellement en revue la répartition des fonds et des FNB dans l’ensemble de vos portefeuilles en vue du MRCC3?

- Souhaitez-vous obtenir une analyse approfondie comparant les FNB de répartition d’actifs des principaux fournisseurs canadiens?

Communiquez avec votre grossiste en fonds de BMO Gestion mondiale d’actifs pour savoir comment nous pouvons vous aider à y parvenir, et tirez parti de l’expertise de nos équipes de spécialistes des FNB et de services-conseils en gestion de portefeuille pour obtenir un examen impartial.

[i] Selon Banque Nationale, Marchés des capitaux, au 31 janvier 2026.

[ii] Morningstar, Canada Fund Fee Study: A comprehensive look at investment fund fees in Canada, 2025.

[iii] SPIVA Canada Mid-Year 2025 Scorecard

[iv] Portefeuille FNB d’actions Vanguard (VEQT), au 17 février 2026.

[v] iShares Core Equity ETF Portfolio (XEQT), au 17 février 2026.

[vi] FNB Fidelity Simplifié – Actions (FEQT), au 17 février 2026.

[vii] Le taux de rendement des distributions des parts à flux de trésorerie cible n’est pas garanti et pourrait changer. Le taux de rendement des distributions cibles n’est pas un indicateur du rendement global et la valeur de votre placement dans le FNB BMO pourrait diminuer au fil du temps.

AVIS DE NON-RESPONSABILITÉ

Ce document est fourni à titre informatif seulement. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Les placements doivent être évalués en fonction des objectifs de chaque investisseur. Il est préférable, en toute circonstance, d’obtenir l’avis de professionnels.

Tout énoncé qui repose nécessairement sur des événements futurs peut être une déclaration prospective. Les déclarations prospectives ne sont pas des garanties de rendement. Elles comportent des risques, des éléments d’incertitude et des hypothèses. Bien que ces déclarations soient fondées sur des hypothèses considérées comme raisonnables, rien ne garantit que les résultats réels ne seront pas sensiblement différents des résultats attendus. L’investisseur est prié de ne pas se fier indûment aux déclarations prospectives. Concernant les déclarations prospectives, l’investisseur doit examiner attentivement les éléments de risque décrits dans la version la plus récente du prospectus.

Les parts à flux de trésorerie cible sont assujetties au risque d’épuisement du capital. Les parts à flux de trésorerie cible effectuent des distributions mensuelles d’un montant fixe qui peuvent comprendre, en tout ou en partie, un remboursement de capital. Un remboursement de capital réduit le montant d’un placement initial et pourrait aboutir au remboursement du montant intégral d’un placement initial à l’investisseur. Un remboursement de capital qui n’est pas réinvesti réduira la valeur liquidative du FNB BMO, ce qui pourrait réduire la capacité de ce dernier à générer un revenu futur. Les investisseurs ne doivent tirer aucune conclusion sur le rendement des placements du FNB BMO en se fiant au montant de cette distribution. Un remboursement de capital ne peut être effectué par une série d’un FNB BMO que dans la mesure où le compte de capital présente un solde positif pour la série pertinente. Dans la mesure où le solde du compte de capital devient nul, ou est à risque de le devenir, les distributions mensuelles peuvent être réduites ou annulées sans préavis.

Le montant en dollars de la distribution mensuelle que les investisseurs reçoivent est révisé au début de chaque année civile. Le montant en dollars est un facteur du taux de distribution annualisé des parts à flux de trésorerie cible (qui est le taux établi dans les profils individuels de FNB BMO dans le prospectus simplifié des FNB BMO), de la valeur liquidative par part à la fin de l’année civile précédente et du nombre de parts à flux de trésorerie cible du FNB BMO détenues au moment de la distribution.

Même si cela n’est pas prévu, nous pourrions également ajuster la distribution mensuelle en cours d’année, si les conditions des marchés financiers ont considérablement nui à la capacité du FNB BMO de maintenir la distribution en question. Si nous apportons un tel ajustement à la distribution mensuelle, nous publierons un communiqué de presse à cet effet.

Le taux de distribution applicable aux parts à flux de trésorerie cible peut être supérieur au taux de rendement ou au rendement du portefeuille du FNB BMO qui offre ces parts. Par conséquent, si un investisseur choisit de recevoir une partie ou la totalité des distributions mensuelles régulières en espèces, la valeur de son placement dans le FNB BMO pourrait diminuer au fil du temps.

Les distributions provenant de parts à flux de trésorerie cible comprendront un remboursement de capital. Un remboursement de capital ne reflète pas nécessairement le rendement de placement du FNB BMO et il ne doit pas être confondu avec le « taux de rendement » ou le « revenu ». Les investisseurs ne doivent tirer aucune conclusion sur le rendement des placements du FNB BMO à partir du montant de ces distributions. Un remboursement de capital ne crée pas d’impôt exigible immédiatement, mais réduit le prix de base rajusté (PBR) de l’investisseur au fil du temps, ce qui peut avoir une incidence fiscale lors de la vente du placement. Les investisseurs doivent consulter un conseiller fiscal.

Dans le cas des FNB BMO, les taux de rendement des distributions sont généralement calculés en divisant la plus récente distribution régulière ou prévue (qui peut comprendre le revenu, les dividendes, le remboursement du capital et les primes d’options, selon le cas), annualisée en fonction de la fréquence, par la valeur liquidative courante. Le calcul du taux de rendement des distributions exclut les distributions de fin d’année supplémentaires, les distributions extraordinaires réinvesties et les distributions réinvesties.

Les distributions ne sont pas garanties, peuvent fluctuer et peuvent être modifiées ou éliminées en tout temps sans préavis en raison des conditions du marché, des fluctuations de la valeur liquidative ou d’autres facteurs. Si les distributions versées par un FNB BMO sont supérieures au rendement du FNB, le placement initial d’un investisseur perdra de la valeur. Les distributions versées à titre de revenu, de dividendes ou de gains en capital réalisés par un FNB BMO sont généralement imposables dans l’année où elles le sont.

Les distributions en espèces, le cas échéant, devraient être versées principalement à partir du revenu, des dividendes et des gains en capital gagnés par le FNB BMO, déduction faite des charges, mais elles peuvent aussi comprendre des montants non imposables, comme des remboursements de capital, versés à la discrétion du gestionnaire. Si les charges sont supérieures au revenu au cours d’une période donnée, on ne s’attend pas à ce qu’une distribution soit versée pour cette période.

Certains FNB BMO offrent des parts de catégorie Accumulation ou ont adopté un régime de réinvestissement des distributions, en vertu duquel les distributions peuvent être automatiquement réinvesties dans des parts supplémentaires conformément au programme ou à la structure du FNB applicable. Les porteurs de parts non-résidents peuvent voir le nombre de leurs titres réduit en raison des retenues d’impôt. Pour obtenir de plus amples renseignements, consultez la politique de distribution dans le prospectus des FNB BMO.

Les placements dans les FNB BMO et dans les parts des séries FNB des Fonds d’investissement BMO peuvent comporter des commissions, des honoraires de gestion et des frais. Veuillez lire l’Aperçu du FNB ou le prospectus du FNB BMO ou des séries FNB du fonds d’investissement BMO en question avant d’investir. Les taux de rendement indiqués sont les taux de rendement composés historiques globaux; ils tiennent compte de l’évolution de la valeur des actions ou des parts et du réinvestissement de tous les dividendes ou montants distribués, mais non des commissions qui se rattachent aux ventes, aux rachats ou aux distributions, ni des frais facultatifs ou de l’impôt payables par le porteur de parts, lesquels auraient réduit le rendement. Les FNB BMO et les séries FNB ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur.

Pour connaître les risques liés à un placement dans les FNB BMO ou les séries FNB des Fonds d’investissement BMO, veuillez consulter les risques spécifiques énoncés dans le prospectus. Les FNB BMO et les parts des séries FNB des fonds d’investissement BMO s’échangent comme des actions, peuvent se négocier à escompte à leur valeur liquidative et leur valeur marchande fluctue, ce qui peut augmenter le risque de perte. Les distributions ne sont pas garanties et sont susceptibles d’être changées ou éliminées.

Les fonds négociés en bourse BMO sont gérés par BMO Gestion d’actifs inc., une société de gestion de fonds d’investissement et de gestion de portefeuille et une entité juridique distincte de la Banque de Montréal. Les séries FNB des Fonds d’investissement BMO sont gérées par BMO Investissements Inc., une société de gestion de fonds d’investissement et une entité juridique distincte de la Banque de Montréal.

BMO Gestion mondiale d’actifs est une marque de commerce sous laquelle BMO Gestion d’actifs inc. et BMO Investissements Inc. exercent leurs activités.

« BMO (le médaillon contenant le M souligné) » est une marque de commerce déposée de la Banque de Montréal, utilisée sous licence.