Fed : il n’est pas garanti que les taux baissent à partir de maintenant. Comment composer avec une pause

Une Fed moins susceptible de prendre des mesures d’assouplissement pourrait se traduire par d’autres difficultés pour l’ensemble des actifs à risque

Principaux points à retenir

- Il est probable que le marché interprète mal les propos de la Réserve fédérale. L’établissement du prix des swaps aux États-Unis suppose que la Fed réduira ses taux à plusieurs reprises en 2026, mais une forte croissance (environ 4 %, au troisième trimestre1) et une inflation près de 3 % semblent indiquer un faible besoin d’assouplir vigoureusement la politique monétaire.

- Selon nous, le taux neutre à court terme aux États-Unis est plus élevé. Cela porte à croire que le taux des fonds fédéraux restera élevé plus longtemps.

- Répercussions sur les portefeuilles : Position défensive – nous privilégions les actions de qualité/à faible volatilité, la santé et les biens de consommation de base. On s’attend à ce que le dollar américain (USD) se raffermisse et à ce que des pressions s’exercent sur le segment à court terme de la courbe des taux des obligations du Trésor américain2.

Nous avons récemment revisionné le film classique Les Aventuriers de l’arche perdue, et nous n’avons pas pu nous empêcher de faire une comparaison entre les participants sur le marché qui s’attendaient à ce que la Fed réduise les taux de façon énergique et Indiana Jones qui s’enfuit du rocher vers la sécurité dans la scène d’ouverture.

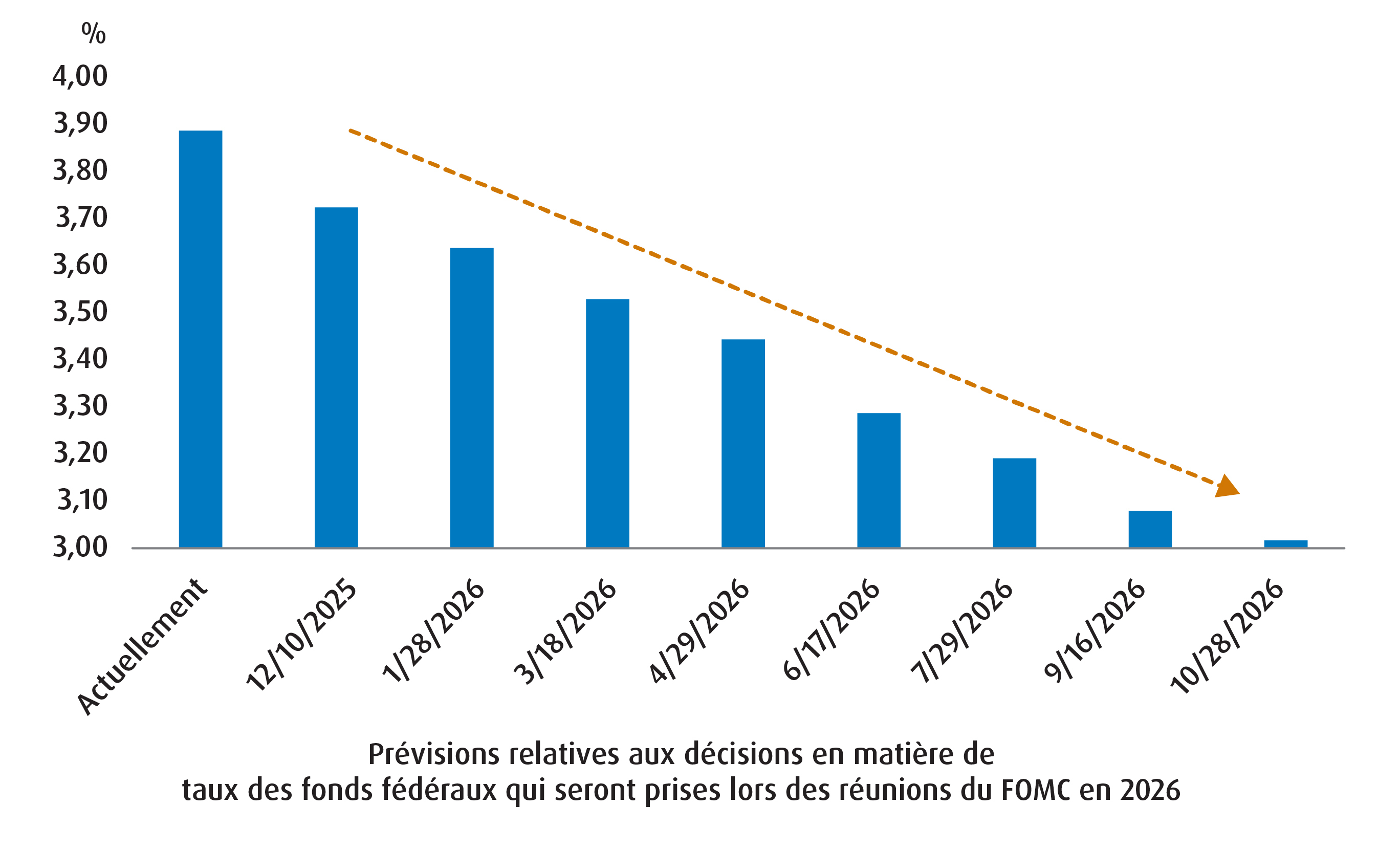

En effet, si l’on examine les prix actuels du Federal Open Market Committee (FOMC) sur le marché des swaps, il y a 63 % des chances que la Fed réduise ses taux de 25 points de base (pdb) à la réunion de décembre. De plus, le marché s’attend à un assouplissement graduel du taux des fonds fédéraux tout au long de 2026 pour le ramener sous le niveau de 3,0 % d’ici la fin de l’année prochaine (par rapport à un taux effectif de 3,9 % actuellement). Arrêtez de compter sur vos doigts, cela équivaut à quatre autres réductions à partir de maintenant (voir le graphique 1).

Graphique 1 – Taux des fonds fédéraux anticipés par le marché aux dates des réunions du FOMC en 2026

Sources : BMO Gestion mondiale d’actifs et Bloomberg.

Mais si l’on examine l’ensemble des données présentées jusqu’à présent, il n’est pas si clair que la Fed devrait assouplir autant ses taux.

Même si nous n’aurons pas d’estimation préliminaire de la croissance au troisième trimestre avant décembre, selon les prévisions en temps réel, elle s’établit à un peu plus de 4 %1. Si c’est le cas, cela signifie que l’économie américaine a enregistré une croissance moyenne d’un peu plus de 2 % (sur trois mois, taux annualisé) au cours des quatre derniers trimestres. Nous pouvons certainement attribuer une bonne partie de cette croissance aux dépenses en immobilisations liées à l’IA, mais les données disponibles sur les ventes au détail montrent également que la consommation des ménages a aussi joué un rôle clé dans cette croissance.

La croissance économique à ce rythme ne devrait pas inquiéter la Fed.

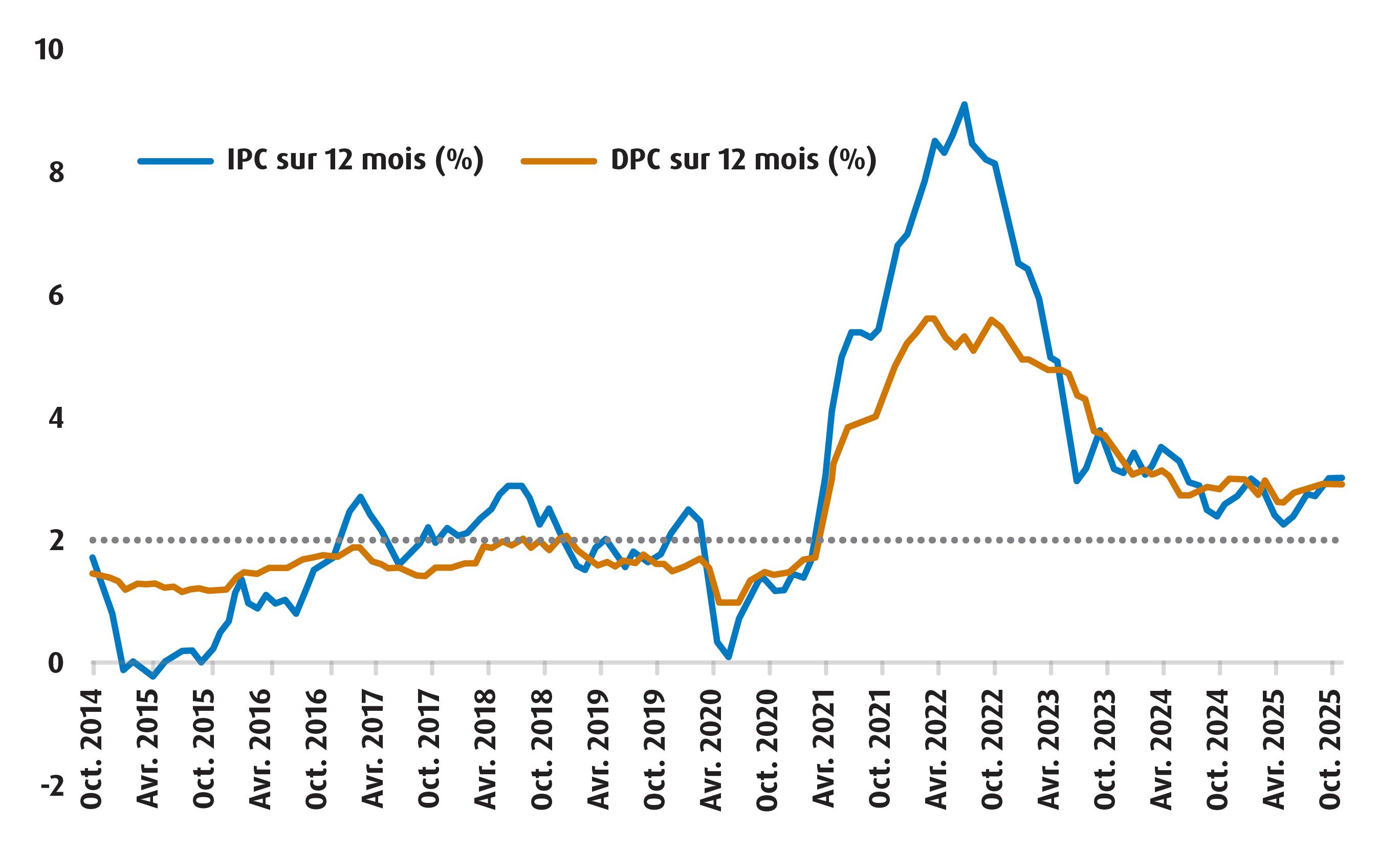

Le Bureau of Labor Statistics (BLS) a annulé la publication de l’indice des prix à la consommation (IPC) d’octobre, mais il est peu probable que cela aurait fourni une preuve définitive que la Fed fait des progrès par rapport à son mandat sur l’inflation. L’IPC et les DPC (une autre mesure clé de l’inflation3) se rapprochent actuellement de la barre des 3 % plutôt que de la cible de 2 % (graphique 2). De plus, les attentes des ménages à l’égard de l’inflation à long terme sont encore un peu trop élevées pour les rassurer. La théorie classique proposerait que la Fed doive maintenir les taux au même niveau à ce stade-ci.

Graphique 2 – L’IPC et les DPC sont encore bien au-dessus de l’objectif de la Fed

Sources : Bureau of Labor Statistics et BMO Gestion mondiale d’actifs, au 31 octobre 2025.

Les arguments en faveur des réductions de taux de la Fed en 2026 reposent fortement sur deux hypothèses : premièrement, le marché de l’emploi montre des signes de stress et, deuxièmement, la politique empiétera inévitablement sur le processus décisionnel.

Sur le premier point, nous concéderons que le marché du travail montre certaines contraintes (le taux de chômage tend à augmenter). Cependant, les dernières données montrent que nous sommes encore loin d’un point où les capacités excédentaires se multiplient sur le marché de l’emploi américain. À tout le moins, cela suppose que l’impulsion déflationniste découlant d’un contexte de ralentissement de l’emploi sera plus lente que ce à quoi s’attendent plusieurs investisseurs. Quant au deuxième point, il ne faut pas oublier que le remplacement de M. Powell par quelqu’un de plus aligné sur la politique ne donnera toujours qu’un seul vote sur 12. La Fed délibère à la majorité et son président a déjà été battu par un vote majoritaire.

Donc, qu’est-ce que tout cela signifie? Cela indique que le taux neutre nominal à court terme est probablement plus élevé que ce que croient plusieurs investisseurs. Si c’est le cas, la situation actuelle de la politique monétaire n’est probablement pas aussi restrictive et il y a peu de raisons de s’attendre à ce que la Fed réduise ses taux de beaucoup plus.

À vrai dire, j’ai l’impression que le marché boursier capte ce signal. Une Fed moins susceptible de prendre des mesures d’assouplissement pourrait se traduire par d’autres difficultés pour l’ensemble des actifs à risque. Si nous avons raison, la trajectoire tactique est claire : orientez vos portefeuilles un peu plus vers la défensive alors que nous traversons cette vague d’incertitude. Cela signifie ce qui suit :

- Les titres de qualité et les titres à faible volatilité dominent dans les stratégies à venir (ZUQ et ZLU).

- Les secteurs de la santé et des produits de base devraient continuer de briller (ZXLV et ZXLP).

- Le dollar américain s’apprécie (veuillez réduire vos couvertures).

- Le segment à court terme de la courbe des taux des obligations du Trésor américain devrait subir des pressions à court terme.

Pour en revenir à notre introduction, selon une blague populaire tristement célèbre, Indiana Jones ne présente pas vraiment d’intérêt pour la fin de l’histoire des Aventuriers de l’arche perdue. À la fin, les méchants ont fini par trouver l’Arche et ils ont encore été éliminés pendant que le héros était ligoté. C’est une bonne leçon à retenir pour quiconque veut être trop activiste pendant une période où le marché interprète probablement mal les propos de la Fed.

Rendement (%)

Symbole |

Cumul de l’année en cours |

1 mois |

3 mois |

6 mois |

1 an |

3 ans |

5 ans |

10 ans |

Depuis la création |

Date de création |

6,70 % |

-1,96 % |

3,24 % |

4,66 % |

6,66 % |

8,42 % |

11,12 % |

10,00 % |

13,39 % |

19 mars 2013 |

|

10,75 % |

2,85 % |

8,99 % |

19,35 % |

15,55 % |

25,83 % |

17,42 % |

15,76 % |

16,68 % |

5 nov. 2014 |

|

Les rendements ne sont pas disponibles, car les données sur le rendement portent sur moins d’un an. |

4 févr. 2025 |

|||||||||

4 févr. 2025 |

||||||||||

Source : Bloomberg, au 31 octobre 2025.

1 Fed d’Atlanta, GDPNow, au 21 novembre 2025.

2 Courbe des taux des obligations du Trésor américain : graphique linéaire visualisant les taux d’intérêt liés à dette du gouvernement américain et illustrant la relation entre le taux de rendement des titres du Trésor et leur échéance.

3 L’inflation liée aux dépenses personnelles de consommation (DPC) est une mesure de l’inflation fondée sur l’indice des prix des dépenses personnelles de consommation (IPC), qui suit les prix des biens et services achetés par les consommateurs américains.

Avis juridiques :

Réservé aux conseillers.

La présente communication est fournie à titre informatif seulement. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Les placements particuliers ou les stratégies de négociation doivent être évalués en fonction des objectifs de placement de l’investisseur. Il est préférable, en toutes circonstances, d’obtenir l’avis de professionnels.

Les opinions exprimées par l’auteur représentent son évaluation des marchés au moment où elles ont été exprimées. Ces opinions peuvent changer sans préavis, à tout moment. Les renseignements fournis dans le présent document ne constituent pas une sollicitation ni une offre relative à l’achat ou à la vente de titres, et ils ne doivent pas non plus être considérés comme des conseils de placement. Le rendement passé n’est pas garant des résultats futurs. Cette communication est fournie à titre informatif seulement.

Les titres du portefeuille peuvent changer sans préavis et ne représentent qu’un faible pourcentage des titres en portefeuille. Ils ne constituent pas une recommandation d’achat ou de vente d’un titre particulier.

MSCI ne parraine et n’endosse pas le FNB mentionné dans les présentes, n’en fait pas la promotion et n’assume par ailleurs aucune responsabilité à l’égard de ce FNB ou de tout indice sur lequel se fonde ce FNB. Le prospectus du FNB renferme une description plus détaillée des liens limités que MSCI a avec le gestionnaire et les FNB associés.

Tout énoncé qui repose nécessairement sur des événements futurs peut être une déclaration prospective. Les déclarations prospectives ne sont pas des garanties de rendement. Elles comportent des risques, des éléments d’incertitude et des hypothèses. Bien que ces déclarations soient fondées sur des hypothèses considérées comme raisonnables, rien ne garantit que les résultats réels ne seront pas sensiblement différents des résultats attendus. L’investisseur est prié de ne pas se fier indûment aux déclarations prospectives. Concernant les déclarations prospectives, l’investisseur doit examiner attentivement les éléments de risque décrits dans la version la plus récente du prospectus.

Les taux de rendement des distributions sont calculés en divisant la plus récente distribution régulière ou prévue (qui peut être fondée sur le revenu, les dividendes, le remboursement du capital ou les primes d’option, selon le cas), exclusion faite des distributions de fin d’année supplémentaires et des distributions spéciales réinvesties, annualisée en fonction de la fréquence, par la valeur liquidative (VL) courante. Le calcul du taux de rendement ne comprend pas les distributions réinvesties.

Les distributions ne sont pas garanties, peuvent varier et sont susceptibles d’être changées ou éliminées. Les taux de distribution peuvent changer sans préavis (à la hausse ou à la baisse) selon les conditions du marché et la variation de la valeur liquidative.

Le versement des distributions ne doit pas être confondu avec le rendement ou le taux de rendement du FNB BMO. Si les distributions versées par un FNB BMO sont supérieures au rendement du fonds d’investissement, votre placement initial perdra de la valeur. Les distributions versées du fait de gains en capital réalisés par un FNB BMO, ainsi que le revenu et les dividendes accumulés par un FNB BMO, font partie de votre revenu imposable de l’année où ils ont été versés.

Le prix de base rajusté est réduit du montant de tout remboursement de capital. Si le prix de base rajusté est inférieur à zéro, il vous faudra payer l’impôt sur les gains en capital sur la portion du montant qui est inférieure à zéro.

Les distributions en espèces, le cas échéant, sur les parts d’un FNB BMO (autres que les parts de catégorie Accumulation ou les parts assujetties à un régime de réinvestissement des distributions) devraient être payées principalement à partir de dividendes ou de distributions, et autres revenus ou gains, reçus par le FNB BMO, moins les dépenses du FNB BMO, mais peuvent également comprendre des montants non imposables, dont des remboursements de capital, qui peuvent être versés à l’entière discrétion du gestionnaire. Dans la mesure où les dépenses d’un FNB BMO dépassent le revenu qu’il génère au cours d’un mois, d’un trimestre ou d’une année, selon le cas, il n’est pas prévu qu’une distribution mensuelle, trimestrielle ou annuelle soit versée. Les distributions, le cas échéant, à l’égard des parts de catégorie Accumulation du FINB BMO obligations de sociétés à court terme, du FINB BMO obligations fédérales à court terme, du FINB BMO obligations provinciales à court terme, du FNB BMO obligations à très court terme et du FNB BMO obligations américaines à très court terme seront automatiquement réinvesties dans des parts additionnelles du FNB BMO pertinent. Après chaque distribution, le nombre de parts de catégorie Accumulation du FNB BMO pertinent sera immédiatement consolidé de manière à ce que le nombre de parts de catégorie Accumulation en circulation du FNB BMO pertinent soit le même que le nombre de parts de catégorie Accumulation en circulation avant la distribution. Les porteurs de parts non-résidents peuvent voir le nombre de titres réduit en raison de la retenue d’impôt. Certains FNB BMO ont adopté un plan de réinvestissement des distributions, qui prévoit qu’un porteur de parts peut choisir de réinvestir automatiquement toutes les distributions en espèces versées sur les parts qu’il détient en parts additionnelles du FNB BMO pertinent, conformément aux modalités du programme de réinvestissement des distributions. Pour obtenir de plus amples renseignements, consultez la politique de distribution dans le prospectus des FNB BMO.

Le rendement passé n’est pas indicatif des rendements futurs.

La fiducie Select Sector SPDR est composée de onze portefeuilles de placement distincts (chacun étant un « FNB Select Sector SPDR » ou un « FNB » et, collectivement, les « FNB Select Sector SPDR » ou les « FNB »). Chaque FNB Select Sector SPDR est un « fonds indiciel » qui investit dans un secteur ou un groupe de secteurs précis représentés par un indice Select Sector. Les sociétés incluses dans chaque indice Select Sector sont sélectionnées en fonction de la classification industrielle générale dans un univers de sociétés défini par l’indice S&P 500MD. L’objectif de placement de chaque FNB est de fournir des résultats de placement qui, avant les dépenses, correspondent généralement au cours et au rendement des titres de participation cotés en bourse de sociétés d’un secteur ou d’un groupe de secteurs précis, représentés par un indice sectoriel de marché précis.

L’indice est un produit de S&P Dow Jones Indices LLC ou de ses filiales (« SPDJI ») et est utilisé sous licence par le gestionnaire. S&PMD, S&P 500MD, US 500, The 500, iBoxxMD, iTraxxMD et CDXMD sont des marques de commerce de S&P Global, Inc. ou de ses sociétés affiliées (« S&P »), et Dow JonesMD est une marque déposée de Dow Jones Trademark Holdings LLC (« Dow Jones »). Ces marques de commerce ont été octroyées sous licence par SPDJI et ont fait l’objet d’une sous-licence octroyée au gestionnaire à certaines fins. Le FNB n’est ni parrainé, ni cautionné, ni vendu, ni promu par SPDJI, Dow Jones, S&P et leurs sociétés affiliées; elles ne font aucune déclaration sur l’opportunité d’investir dans ces produits et ne sont aucunement responsables des erreurs, omissions ou interruptions de l’indice.

L’indice S&P 500 est un indice non géré de 500 actions ordinaires que l’on considère généralement comme représentatif du marché boursier américain. L’indice est fortement pondéré en actions à grande capitalisation boursière et représente environ les deux tiers de la valeur marchande totale de toutes les actions ordinaires américaines.

Les données de l’indice S&P 500 ne tiennent pas compte des frais, des dépenses ou des impôts. Avant d’investir, l’investisseur doit tenir compte de ses objectifs de placement, des risques, des frais et des dépenses.

On ne peut pas investir directement dans un indice.

Les placements dans des fonds négociés en bourse peuvent comporter des frais de courtage, des frais de gestion et d’autres frais. Veuillez lire l’Aperçu du FNB ou le prospectus des FNB BMO avant d’investir. Les taux de rendement indiqués sont les taux de rendement composés annuels historiques globaux; ils tiennent compte de l’évolution de la valeur des parts et du réinvestissement de tous les dividendes ou montants distribués, mais non des commissions qui se rattachent aux ventes, aux rachats ou aux distributions ni des frais facultatifs ou de l’impôt payables par le porteur de parts, lesquels auraient réduit le rendement. Les fonds négociés en bourse ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur.

Pour connaître les risques liés à un placement dans les FNB BMO, veuillez consulter les risques spécifiques énoncés dans le prospectus du FNB BMO. Les FNB BMO s’échangent comme des actions, ils peuvent se négocier à escompte à leur valeur liquidative et leur valeur marchande fluctue, ce qui peut augmenter le risque de perte. Les distributions ne sont pas garanties et sont susceptibles d’être changées ou éliminées.

Les FNB BMO sont gérés par BMO Gestion d’actifs inc., qui est une société gestionnaire de fonds d’investissement et de portefeuille et une entité juridique distincte de la Banque de Montréal.

BMO Gestion mondiale d’actifs est une marque de commerce sous laquelle BMO Gestion d’actifs inc. et BMO Investissements Inc. exercent leurs activités.

« BMO (le médaillon contenant le M souligné) » est une marque de commerce déposée de la Banque de Montréal, utilisée sous licence.