Portefeuille sectoriel : ce que les flux nous révèlent

- Selon nous, le développement macroéconomique le plus important du dernier mois a été la tentative de l’administration Trump de désamorcer la guerre commerciale.

- Bien entendu, cela s’est reflété sur les marchés, l’indice S&P 500 s’étant redressé après ses creux du 7 avril. En effet, les marchés ont pris en considération les pourparlers entre les États-Unis et d’autres pays, qui ont abouti à des accords (notamment avec la Chine). Même si de tels accords sont temporaires, le message implicite est que les États-Unis ont l’intention de réduire les extrêmes de leur politique commerciale, et ce, à peine quelques mois après avoir commencé à imposer des tarifs douaniers sur les importations de marchandises d’autres pays.

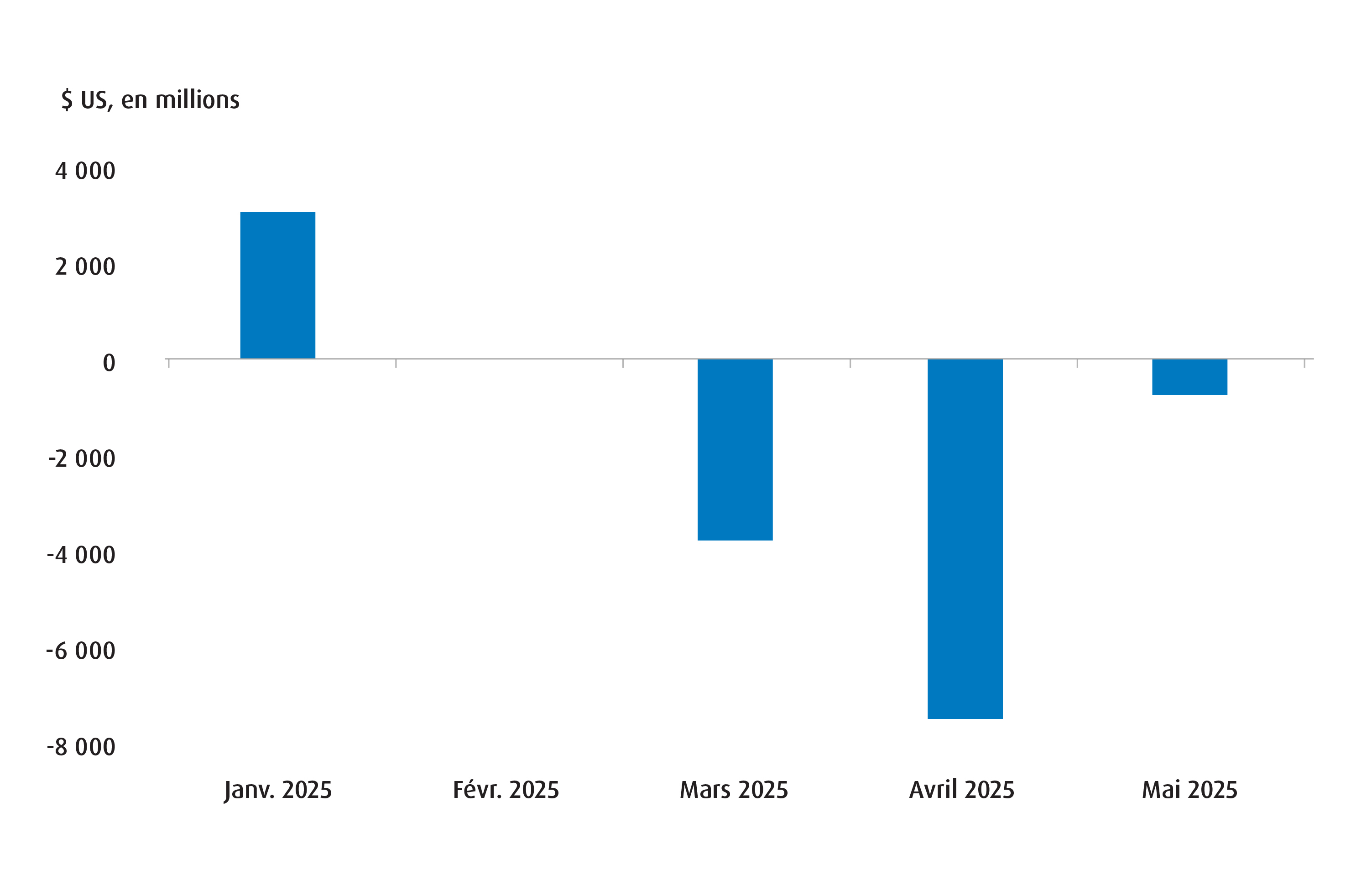

- Dans une certaine mesure, la reprise des marchés a été reflétée dans les flux de FNB sectoriels. Si l’on utilise les FNB SPDR Select Sector comme indicateurs, nous constatons que les sorties de fonds nettes depuis le début du mois ont considérablement ralenti par rapport à leur rythme de mars et d’avril (graphique 1).

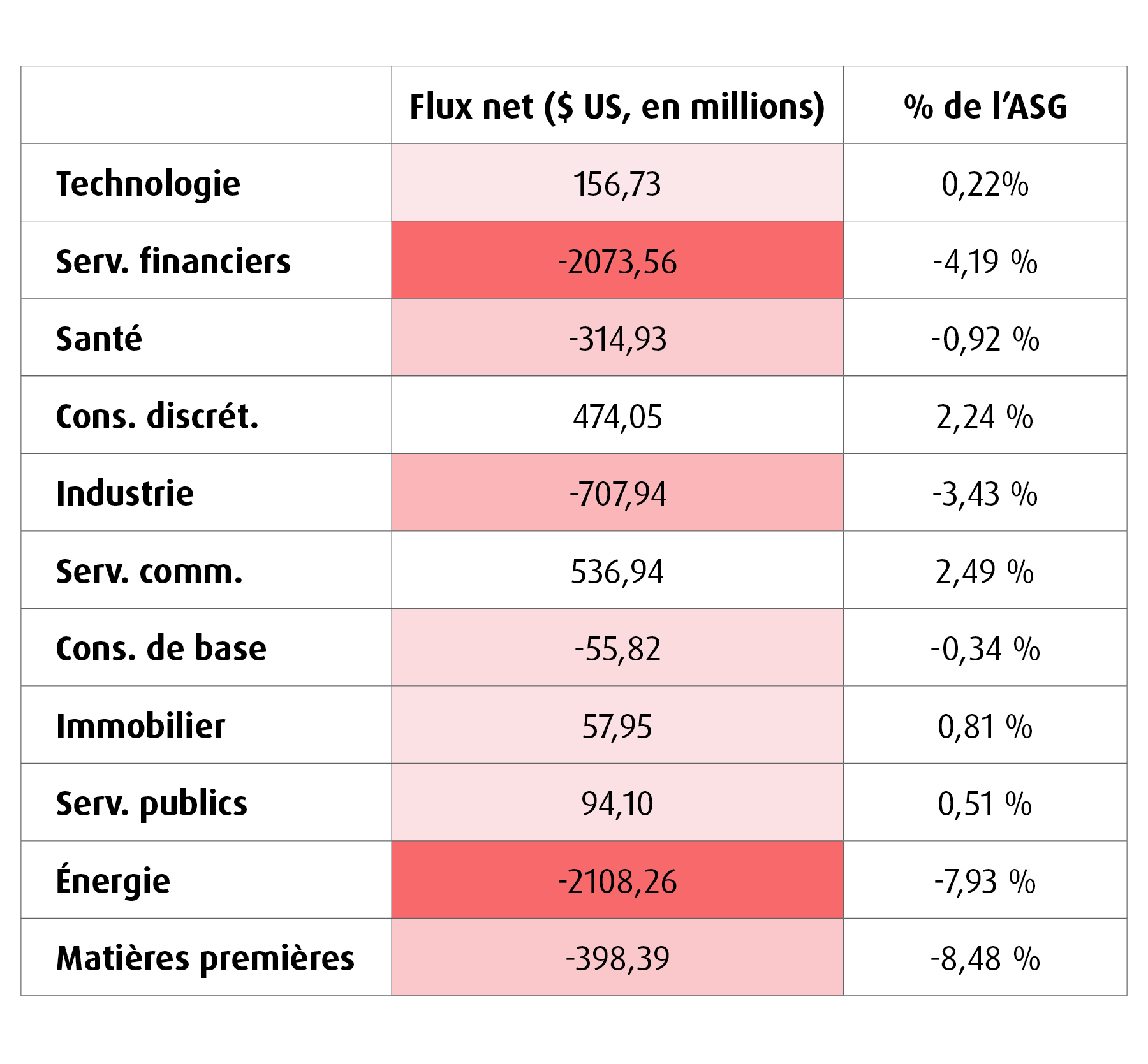

- Cette évolution est également en phase avec le changement marqué vers des entrées de fonds nettes dans certains des secteurs les plus procycliques que nous avons observés depuis le 7 avril. Par exemple, nous avons observé un redressement des flux de capitaux dans le secteur de la consommation discrétionnaire au cours de cette période. Parallèlement, les entrées de fonds nettes dans les secteurs comme les communications sont demeurées résilientes. Les deux ont contribué à compenser les sorties nettes de capitaux dans les services financiers, l’énergie et l’industrie (tableau 1).

- Nous faisons bien attention d’écarter tout ce qui touche aux flux de capitaux, mais nous sommes sceptiques quant à la pérennité des flux dans le secteur discrétionnaire. À nos yeux, cela ressemble à une réaction directe à l’abaissement des tarifs douaniers par Donald Trump, qui ne reflète pas encore la réalité selon laquelle l’économie américaine se dirige vers un contexte plus calme par rapport à ce à quoi nous nous serions attendus cette année.

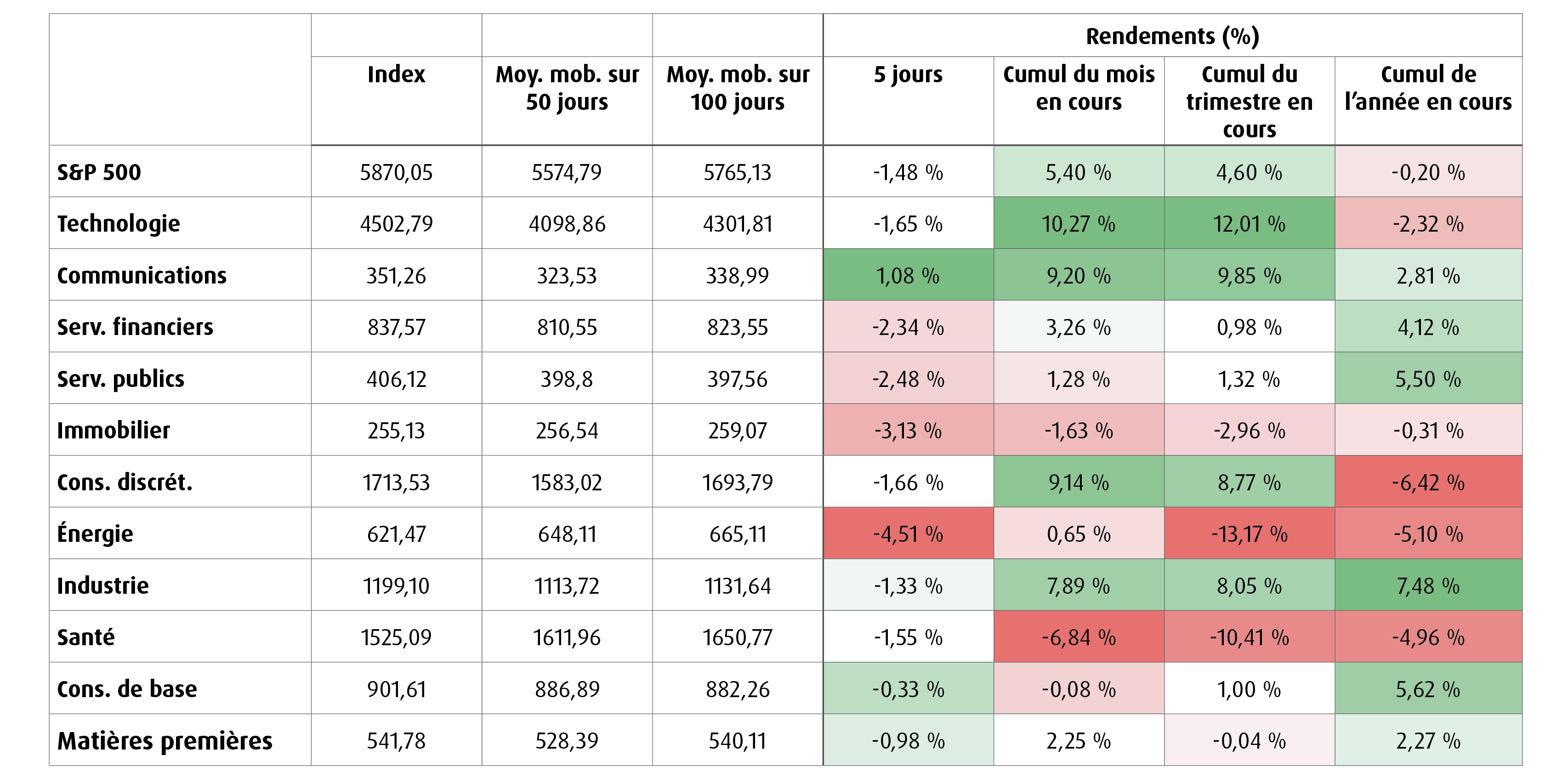

- N’oubliez pas que les taux devraient rester restrictifs, ce qui devrait peser sur le contexte économique. Cette situation s’explique en grande partie par le fait que les tarifs douaniers compliqueront la situation de l’inflation dans les mois à venir pour la Réserve fédérale (Fed), tandis que l’expansion budgétaire maintiendra une certaine pression sur les rendements dans la partie long terme de la courbe des taux. À tout le moins, nous ne nous attendons pas à ce que la demande des ménages demeure aussi robuste qu’elle l’a été au cours des derniers trimestres. Cela concorde avec l’absence de reprise en ce qui concerne les bénéfices du secteur (graphique 2).

- À l’inverse, nous restons optimistes à l’égard des services publics (qui ont été l’un de nos choix principaux le mois dernier). Ce secteur devrait enregistrer des rendements supérieurs en cas de ralentissement aux États-Unis et devrait être relativement à l’abri de tout conflit commercial prolongé en raison de la concentration des revenus intérieurs (voir le Rapport sectoriel d’avril).

- Nous avons combiné notre optimisme à l’égard des services publics à notre position à long terme dans les communications. Dans ce secteur, le momentum est trop fort pour être ignoré, tandis que les bénéfices ont raisonnablement bien résisté.

- Enfin, nous établissons une position acheteur dans les matières premières. Nous n’avons pas l’impression que la reprise des perspectives de bénéfices du secteur est entièrement prise en compte dans les évaluations.

Secteurs privilégiés :

- Services publics (FINB BMO actions du secteur sélectionné services aux collectivités SPDR)

- Communications (FINB BMO actions du secteur sélectionné services de communications SPDR – ZXLC)

- Matières premières (FINB BMO actions du secteur sélectionné matières premières SPDR – ZXLB)

Graphique 1 – Flux sectoriels nets au cours des derniers mois

* Les flux nets sont représentés par la valeur nette de toutes les activités de création/rachat par mois au moyen des FNB Select Sector SPDR. Les données sur les flux positifs et négatifs pour février étaient quasi négligeables par rapport aux autres mois (16,05 millions de dollars), ce qui ne se traduit pas dans le graphique ci-dessus.

Source : BMO Gestion mondiale d’actifs et Bloomberg, au 22 mai 2025.

Tableau 1 – Flux nets depuis le creux de l’indice S&P 500 le 7 avril

* Les flux nets sont représentés par la valeur nette de toutes les activités de création/rachat par mois au moyen des FNB Select Sector SPDR.

Sources : BMO Gestion mondiale d’actifs et Bloomberg (au 22 mai 2025). Les teintes plus pâles de rouge représentent les sorties nettes plus faibles, tandis que les teintes plus foncées de rouge indiquent les sorties nettes plus importantes.

Graphique 2 – Rendements par secteur

* Moy. mob. = moyenne mobile. Source : BMO Gestion mondiale d’actifs et Bloomberg, au 22 mai 2025. À des fins d’illustration seulement. Le rendement passé n’est pas indicatif du rendement futur. La moyenne mobile sur 50 ou 100 jours est calculée en faisant la moyenne des cours de clôture d’une action ou d’un actif au cours des 50 ou 100 derniers jours de Bourse; les analystes l’utilisent pour repérer les tendances. Vert = signal haussier. Rouge = signal baissier.

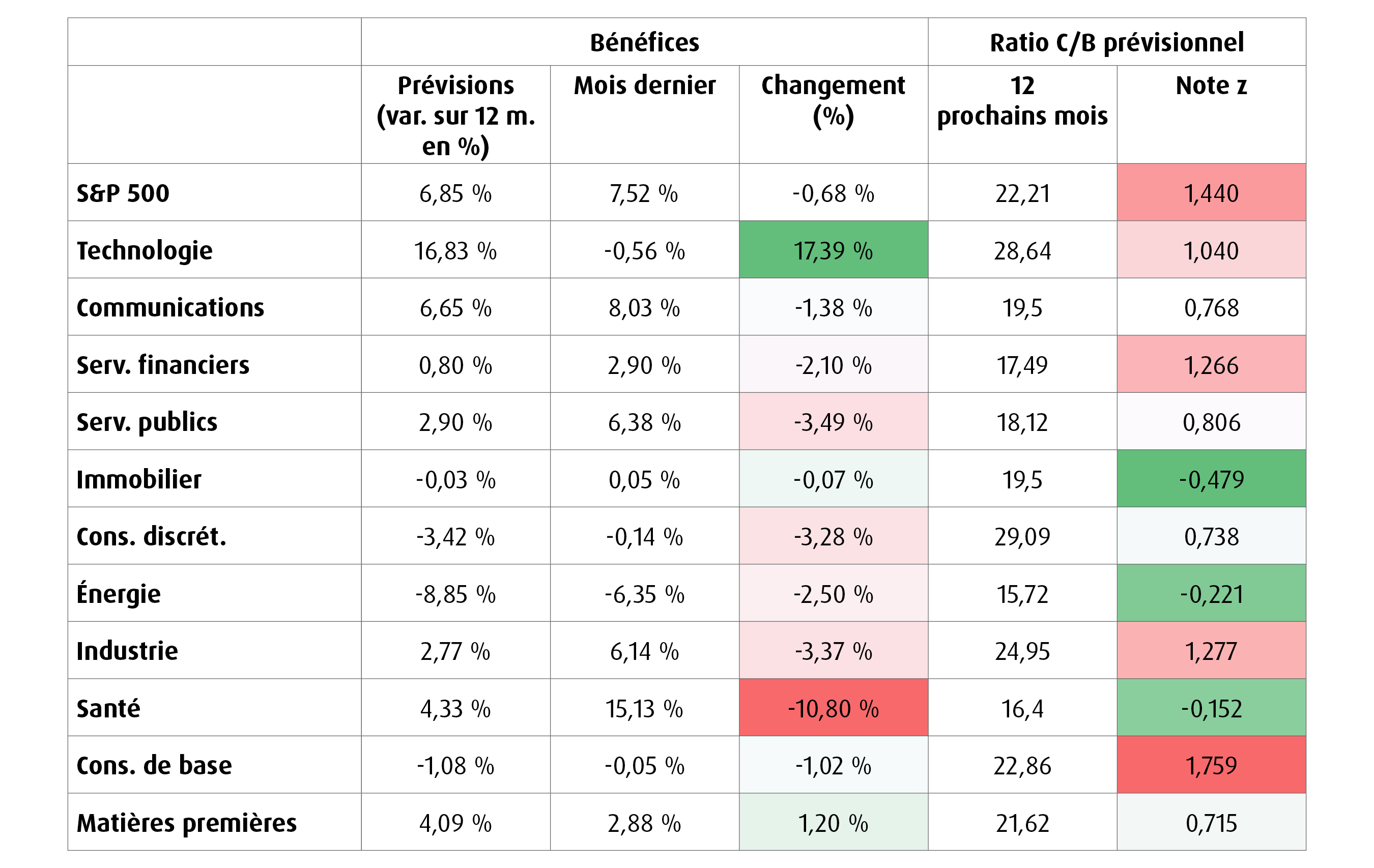

Graphique 3 – Bénéfices et valorisation

Source : BMO Gestion mondiale d’actifs et Bloomberg. Var. sur 12 m. = variation sur 12 mois. Le ratio C/B correspond au ratio cours-bénéfice, que les analystes utilisent comme mesure d’évaluation. Le ratio cours-bénéfice prévisionnel divise le cours actuel de l’action d’une société par le bénéfice par action (BPA) futur estimé (« prévisionnel ») de cette société. La note z est une mesure de l’écart d’un point de données par rapport à la moyenne de l’ensemble des données. Une note z positive indique que le point de données est supérieur à la moyenne. Une note z négative indique que le point de données est inférieur à la moyenne. Plus la note z est proche de zéro, plus la valeur est proche de la moyenne. Au 22 mai 2025. À des fins d’illustration seulement. Le rendement passé n’est pas indicatif du rendement futur. Vert = signal haussier. Rouge = signal baissier.

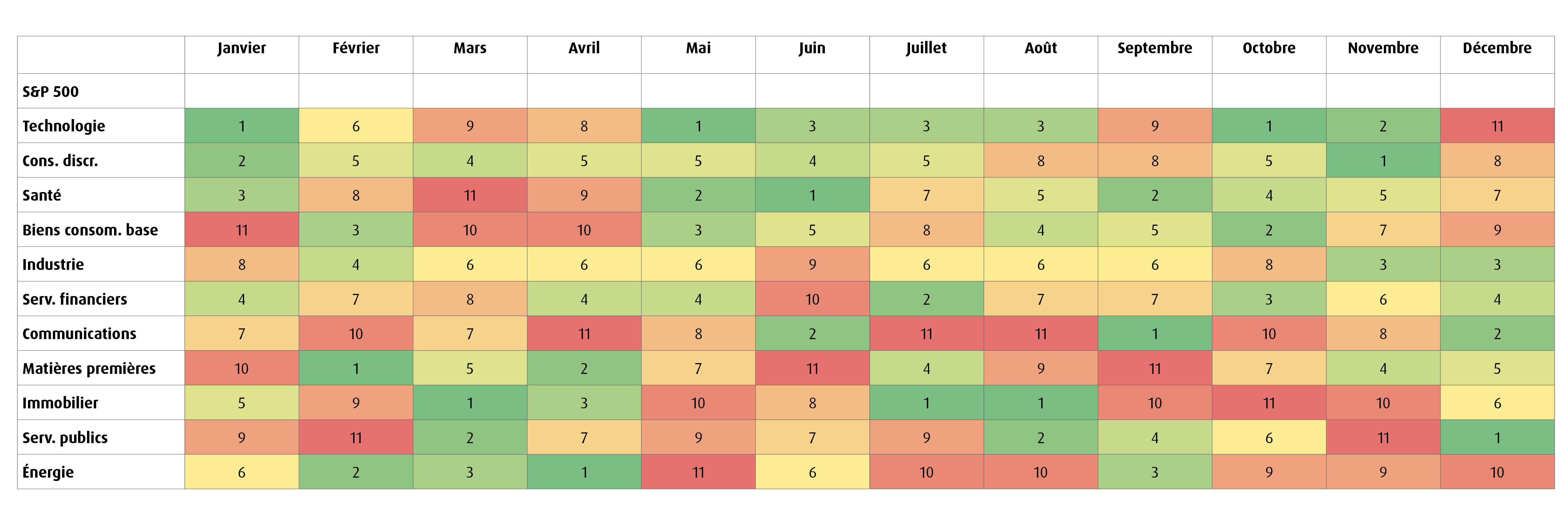

Graphique 4 – Graphique de saisonnalité (rang moyen au cours des 35 dernières années)

Source : BMO Gestion mondiale d’actifs et Bloomberg, au 22 mai 2025. À des fins d’illustration seulement. Le rendement passé n’est pas indicatif du rendement futur. Vert = signal haussier. Rouge = signal baissier.

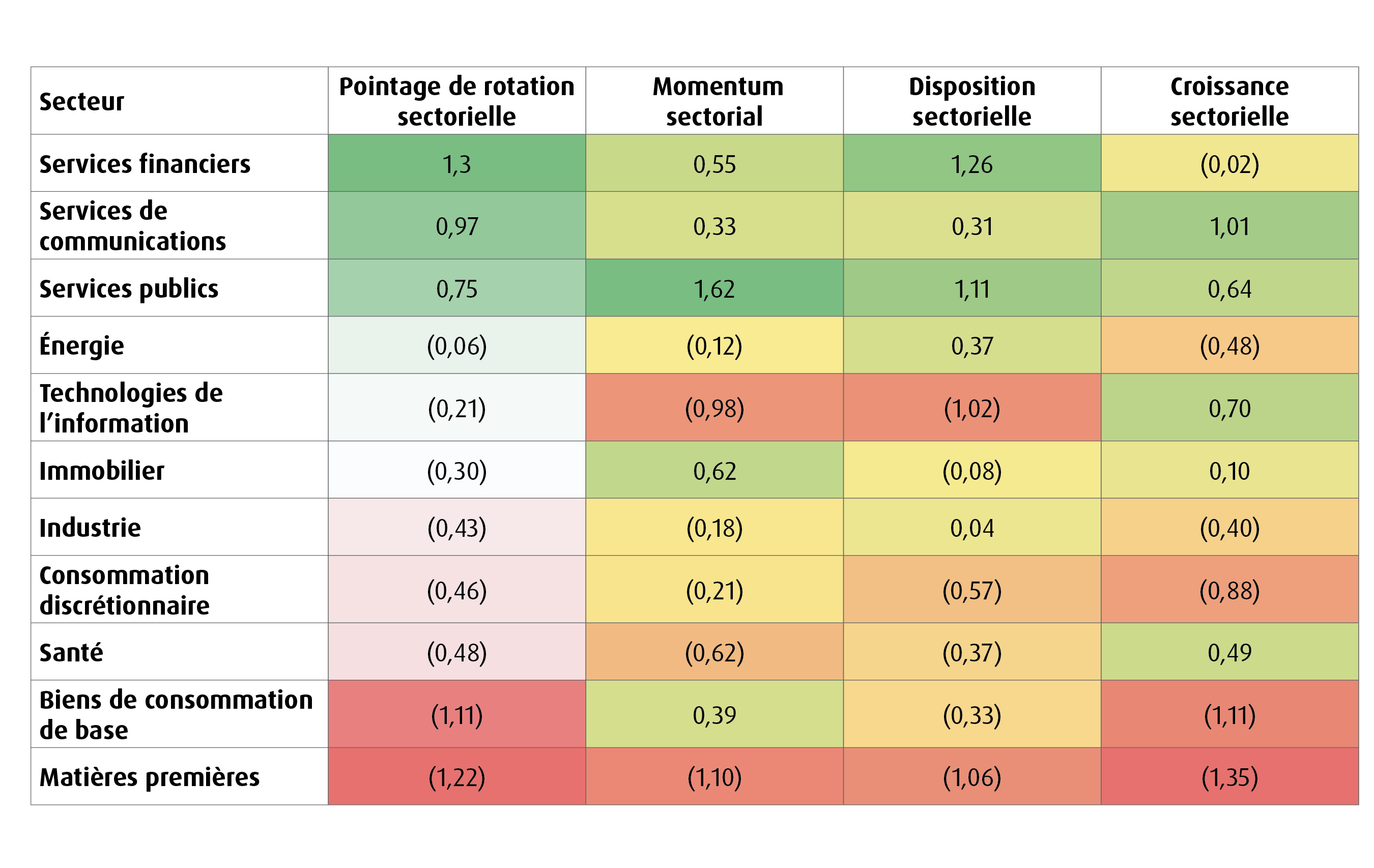

Graphique 5 – Modèle quantitatif de BMO Gestion mondiale d’actifs

Source : BMO Gestion mondiale d’actifs. Remarque : Pointage de rotation sectorielle = une mesure qui utilise le momentum, la disposition et la croissance comme intrants pour déterminer les occasions de rotation potentielles. L’échelle va de -3 à +3, la note plus élevée témoignant de perspectives plus positives. Au 22 mai 2025. À des fins d’illustration seulement. Le rendement passé n’est pas indicatif du rendement futur.

Pour obtenir d’autres renseignements sur le marché et des commentaires du stratège en FNB BMO, Bipan Rai, veuillez consulter la page Le point de base et l’ajouter à vos favoris.

Avis juridiques :

Réservé aux conseillers.

Tout énoncé qui repose nécessairement sur des événements futurs peut être une déclaration prospective. Les déclarations prospectives ne sont pas des garanties de rendement. Elles comportent des risques, des éléments d’incertitude et des hypothèses. Bien que ces déclarations soient fondées sur des hypothèses considérées comme raisonnables, rien ne garantit que les résultats réels ne seront pas sensiblement différents des résultats attendus. L’investisseur est prié de ne pas se fier indûment aux déclarations prospectives. Concernant les déclarations prospectives, l’investisseur doit examiner attentivement les éléments de risque décrits dans la version la plus récente du prospectus simplifié.

Ces données sont fournies à titre d’information seulement. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Les placements particuliers ou les stratégies de négociation doivent être évalués en fonction des objectifs de placement de l’investisseur. Il est préférable, en toutes circonstances, d’obtenir l’avis de professionnels.

Les opinions exprimées par l’auteur représentent son évaluation des marchés au moment où elles ont été exprimées. Ces opinions peuvent changer sans préavis, à tout moment. Les renseignements fournis dans le présent document ne constituent pas une sollicitation ni une offre relative à l’achat ou à la vente de titres, et ils ne doivent pas non plus être considérés comme des conseils de placement. Le rendement passé n’est pas garant des résultats futurs. Cette communication est fournie à titre informatif seulement.

On ne peut pas investir directement dans un indice.

Les produits de FNB sectoriels sont également sujets au risque sectoriel et au risque de non-diversification, ce qui se traduit généralement par des fluctuations de cours plus importantes que l’ensemble du marché.

La fiducie Select Sector SPDR est composée de onze portefeuilles de placement distincts (chacun étant un « FNB Select Sector SPDR » ou un « FNB » et, collectivement, les « FNB Select Sector SPDR » ou les « FNB »). Chaque FNB Select Sector SPDR est un « fonds indiciel » qui investit dans un secteur ou un groupe de secteurs précis représentés par un indice Select Sector. Les sociétés incluses dans chaque indice Select Sector sont sélectionnées en fonction de la classification industrielle générale dans un univers de sociétés défini par l’indice S&P 500®. L’objectif de placement de chaque FNB est de fournir des résultats de placement qui, avant les dépenses, correspondent généralement au cours et au rendement des titres de participation cotés en bourse de sociétés d’un secteur ou d’un groupe de secteurs précis, représentés par un indice sectoriel de marché précis.

S&P 500, SPDR et Select Sector SPDR sont des marques de commerce de McGrawHill Companies Inc. et font l’objet d’une licence d’utilisation. Les actions incluses dans chaque indice Select Sector ont été sélectionnées par l’agent de compilation. Leur composition et leur pondération peuvent différer de celles de tout indice semblable publié par S&P.

L’indice S&P 500 est un indice non géré de 500 actions ordinaires que l’on considère généralement comme représentatives du marché boursier américain. L’indice est fortement pondéré en actions à grande capitalisation boursière et représente environ les deux tiers de la valeur marchande totale de toutes les actions ordinaires américaines. Les données de l’indice S&P 500 ne tiennent pas compte des frais, des dépenses ou des impôts. Avant d’investir, l’investisseur doit tenir compte de ses objectifs de placement, des risques, des frais et des dépenses.

Les placements dans des fonds négociés en bourse peuvent comporter des frais de courtage, des frais de gestion et d’autres frais. Veuillez lire l’Aperçu du FNB ou le prospectus simplifié des FNB BMO avant d’investir. Les fonds négociés en bourse ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur.

Pour connaître les risques liés à un placement dans les FNB BMO, veuillez consulter les risques spécifiques énoncés dans le prospectus simplifié. Les FNB BMO s’échangent comme des actions, ils peuvent se négocier à escompte à leur valeur liquidative et leur valeur marchande fluctue, ce qui peut augmenter le risque de perte. Les distributions ne sont pas garanties et sont susceptibles d’être changées ou éliminées.

Les fonds négociés en bourse BMO sont gérés par BMO Gestion d’actifs inc., une société de gestion de fonds d’investissement et de gestion de portefeuille et une entité juridique distincte de la Banque de Montréal.

BMO Gestion mondiale d’actifs est une marque de commerce sous laquelle BMO Gestion d’actifs inc. et BMO Investissements inc. exercent leurs activités.

« BMO (le médaillon contenant le M souligné) » est une marque de commerce déposée de la Banque de Montréal, utilisée sous licence.