Ce que la stagflation signifie pour votre portefeuille

Voici une question débattue, mais nous la poserons malgré tout : quel est le contexte économique le plus préoccupant pour un banquier central?

Non, il ne s’agit pas d’une récession ou d’une dépression. La solution à l’une ou l’autre de ses conjonctures est suffisamment intuitive : stimuler l’économie en abaissant les taux d’intérêt ou en augmentant la taille du bilan de la banque centrale. Il ne s’agit pas non plus des périodes où la demande est excédentaire et caractérisée par une croissance forte et une inflation élevée. Dans ce cas, le remède consiste à s’assurer que les conditions financières demeurent suffisamment resserrées pour éviter que l’inflation élevée ne s’ancre dans les attentes.

Nous soupçonnons plutôt que, si nous posions la question à suffisamment de banquiers centraux, la grande majorité d’entre eux répondrait « la stagflation ». Pour ceux qui ne connaissent pas bien cette situation, il s’agit d’un contexte caractérisé par un ralentissement de l’activité réelle, une augmentation du taux de chômage et une hausse générale des prix à la consommation. Pour les banquiers centraux, une période de stagflation signifie qu’il faut accorder la priorité à l’un de deux enjeux concurrents : la stabilité des prix ou la stabilité de la croissance.

La voie que la banque centrale choisira est importante pour les marchés et les investisseurs.

Si elle choisit d’accorder la priorité à la croissance économique, cela signifie qu’elle assouplira les conditions de la politique monétaire. Par exemple, en réponse à la faible demande de crédit, la Réserve fédérale américaine (Fed) pourrait réduire les taux afin de faciliter l’accès au crédit par les entreprises, ce qui les aiderait à investir et à embaucher plus. Cependant, la reprise de l’activité entraînerait également une nouvelle hausse des prix, ce qui aggraverait le problème du manque de stabilité de l’inflation.

Par ailleurs, le banquier central pourrait choisir de maintenir les taux élevés ou de les relever davantage pour s’attaquer au problème de la hausse des prix. Cependant, cela se traduirait par une restriction de l’accès au crédit et par une plus grande réticence des entreprises à investir et à embaucher, ce qui aggraverait (à son tour) le problème de la baisse de l’activité réelle et de la hausse du chômage.

Pourquoi en parlons-nous? Parce qu’il y a des risques croissants de voir l’économie américaine entrer dans une période de stagflation modérée. Par exemple, les récentes données de l’indice des prix à la consommation (IPC) et de l’indice des prix à la production (IPP) donnent à penser que les progrès de la Fed dans la réduction des pressions inflationnistes se sont enlisés1. Parallèlement, les données plus récentes sur les salaires non agricoles suggèrent que des failles apparaissent sur le marché du travail américain.

Malgré tout, les marchés s’attendent à ce que la Fed réduise ses taux à trois autres reprises en 2025, et à quelques autres reprises en 2026, pour porter le taux final2 à 3,00 %. À la limite, cela supposerait que le marché estime que la Fed donnera la priorité aux risques en matière de croissance. Implicitement, cela correspond également à des progrès encore moins importants dans le cadre de son mandat lié à l’inflation. Par conséquent, nous avons observé une hausse des attentes inflationnistes (encore une fois) dans l’enquête de l’Université du Michigan3.

Alors, comment nos lecteurs devraient-ils positionner leurs portefeuilles avant un tel événement?

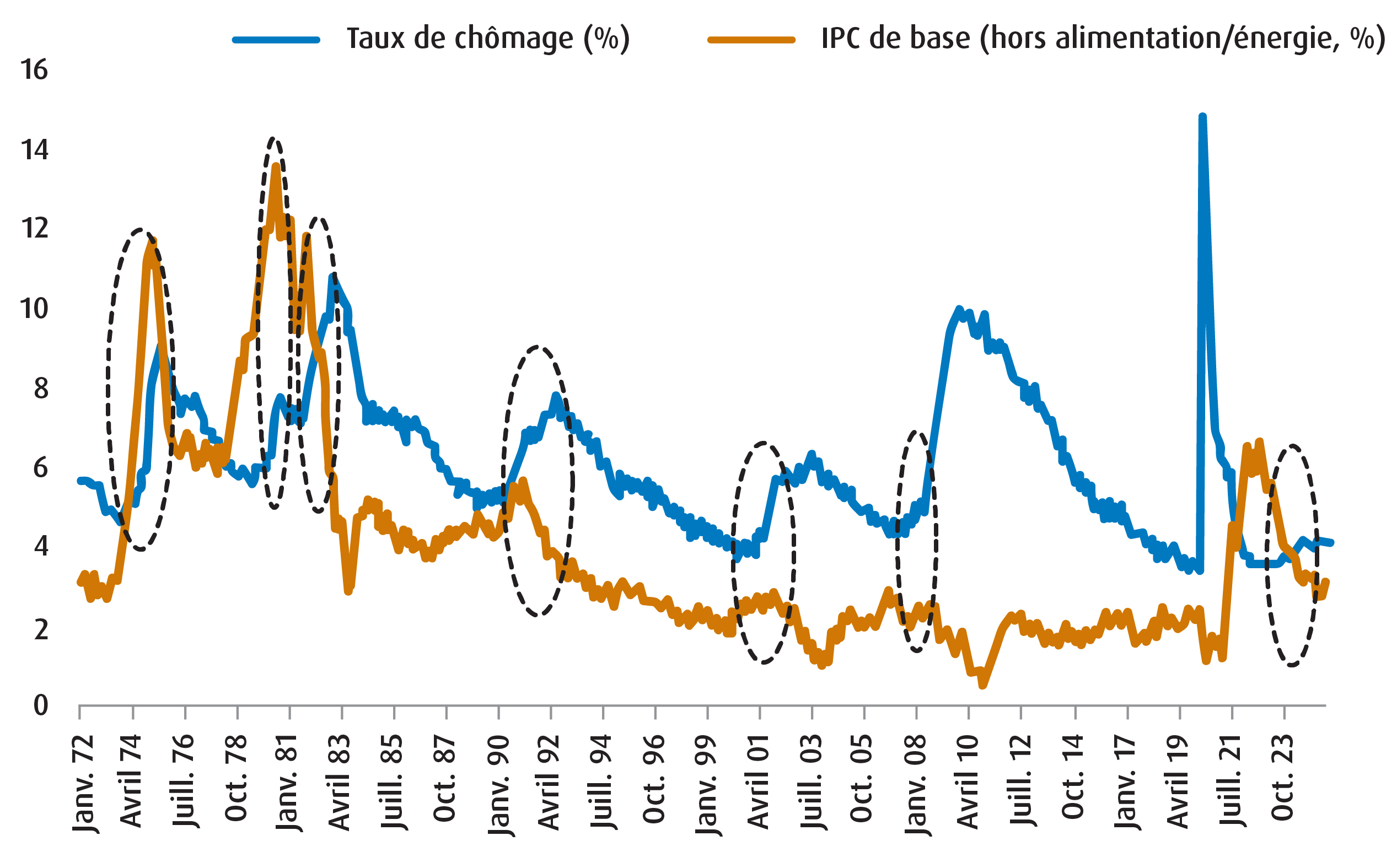

Heureusement pour nous, nous avons le bénéfice du recul. En effet, afin d’établir un plan de match, nous pouvons examiner des périodes de stagflation antérieures pour évaluer comment chaque catégorie d’actif s’est comportée. Bien entendu, il est difficile de définir le début ou la fin d’une période de stagflation, de sorte que nous nous appuierons sur une analyse heuristique facile à saisir, suffisamment simple pour que nos lecteurs la comprennent. Par exemple, nous examinerons les périodes précédentes où le taux de chômage a augmenté d’au moins 0,5 % au cours des 12 mois précédents, alors que l’inflation de base (hors alimentation/énergie) était supérieure à 2,5 %. Le Graphique 1 présente ces périodes superposées au taux de chômage et à l’inflation de base aux États-Unis depuis 50 ans.

Graphique 1 – Précédentes périodes de stagflation aux États-Unis

Dans notre analyse, nous constatons que l’indice S&P 500 a reculé chaque fois que l’économie est entrée dans une période de stagflation. La baisse moyenne correspondait à environ 15,7 % sur une période moyenne de 4,5 mois. Pendant la plupart de ces périodes, sur la période au cours de laquelle l’indice S&P 500 a touché un creux, nous avons constaté que l’or avait fait un bien meilleur travail pour préserver sa valeur, avec un recul moyen d’environ 4,8 %.

Certes, la seule observation qui nous a surpris est le rendement supérieur des indices qui suivent les bons du Trésor américain au cours de ces mêmes périodes. Nous l’expliquons par des facteurs structurels (c’est-à-dire le marché haussier qui a duré 40 ans pour les obligations) qui sont beaucoup moins favorables ces jours-ci. Par exemple, la dernière période d’observation est en 2024, et les obligations ont enregistré un rendement inférieur à celui de l’or.

Pour les bons du Trésor américain, l’autre complication réside dans notre situation actuelle en ce qui a trait au cycle monétaire. Même si l’on s’attend à ce que la Fed baisse ses taux (ce qui soutiendra le segment à court terme de la courbe des rendements4), le segment à long terme restera probablement coincé ou défensif à cause de la hausse des attentes en matière d’inflation.

Tableau 1 – Rendement de l’indice S&P 500 pendant les périodes de stagflation précédentes

Début | S&P 500* | Durée du creux | Rendement de l’or** | Rendement de l’indice des obligations du Trésor américain** | |

|---|---|---|---|---|---|

I | Avril 2024 | -4,2 % | 1 mois | 2,5 % | -2,3 % |

II | Mai 2008 | -16,7 % | 9 mois | -1,8 % | 3,1 % |

III | Mai 2001 | -17,1 % | 4 mois | 10,3 % | 6,1 % |

IV | Août 1990 | -14,6 % | 3 mois | 1,9 % | 1,1 % |

V | Nov. 1981 | -15,2 % | 8 mois | -17,3 % | 7,3 % |

VI | Février 1980 | -10,1 % | 1 mois | -22,4 % | 1,1 % |

VII | Juin 1974 | -27,2 % | 4 mois | -7,0 % | 2,6 % |

Moyenne | -15,0 % | 4.5 mois | -4,8 % | 2,7 % |

Sources : Bloomberg, BMO Gestion mondiale d’actifs.

* Le tableau ci-dessus examine le rendement de l’indice S&P 500 du début des périodes précédentes que nous catégorisons comme des périodes de « stagflation » jusqu’à ce que l’indice touche un creux.

** Le rendement de l’or et de l’indice des titres du Trésor américain est également observé au cours de la même période.

Qu’est-ce qu’on en tire? Quelques petites choses…

- Bien que les périodes de stagflation puissent différer sur le plan de l’intensité, elles entraînent habituellement des marchés ayant une aversion pour le risque (baisse des actions américaines).

- L’or arrive à mieux préserver sa valeur que les actions.

- Étonnamment, les obligations se sont relativement bien maintenues, mais nous sommes moins enclins à croire que ce sera le cas à l’avenir.

Cependant, il s’agit simplement d’un risque à surveiller pour le moment. Même selon nos propres normes heuristiques, le taux de chômage devrait encore augmenter un peu avant que le contexte actuel soit compatible avec un épisode de stagflation technique. Néanmoins, si nous commençons à voir des signes supplémentaires de faiblesse du marché de l’emploi américain, il serait prudent de privilégier les placements non traditionnels.

En effet, cela correspondrait à notre opinion selon laquelle les placements non traditionnels et les placements hybrides sont de bien meilleurs instruments de diversification que les obligations à ce stade-ci.

Les FNB tactiques que nous aimons…

- Le FINB BMO actions du secteur sélectionné de la santé SPDR (symbole : ZXLV) : Il est vrai que des tarifs douaniers sur les produits pharmaceutiques seront probablement imposés à un moment donné, mais nous estimons qu’une grande partie de ces tarifs douaniers a déjà été prise en compte. Les données fondamentales semblent toujours satisfaisantes et la tarification est attrayante.

De la semaine dernière…

- FNB BMO TAP AAA (symbole : ZAAA)

- FNB BMO vente d’options d’achat couvertes de technologie (symbole : ZWT)

Stratégie de portefeuille :

a. Nous continuons de privilégier les actions et les placements non traditionnels au détriment des titres à revenu fixe.

- Actions : Nous nous méfions des risques de stagflation à court terme, mais nous restons neutres dans notre portefeuille équilibré de FNB. En effet, notre optimisme à l’égard des données fondamentales (les bénéfices) est un peu limité par les valorisations et la confiance existantes. Dans ce segment, nous continuons de privilégier les grandes capitalisations américaines (technologie, communications, services financiers et services publics), et nous aimons accroître leur présence avec l’augmentation de l’exposition aux marchés émergents.

- Titres à revenu fixe : Nous sous-pondérons cette catégorie d’actif dans notre portefeuille équilibré. Nous continuons d’optimiser les placements « à rendement élevé et à durée5 courte », en privilégiant les titres sous-souverains.

- Placements non traditionnels/liquidités : Nous continuons d’aimer l’or et les infrastructures en tant que facteurs de diversification.

b. Placements actuels (portefeuille équilibré) :

Revenu fixe

- FINB BMO obligations à escompte (symbole : ZDB)

- FINB BMO revenu de banques canadiennes (symbole : ZBI)

- FINB BMO obligations du Trésor américain à court terme (symbole : ZTS)

Actions

- FINB BMO MSCI américaines de haute qualité (symbole : ZUQ)

- FNB BMO d’actions canadiennes à faible volatilité (symbole : ZLB)

- FNB BMO d’actions internationales à faible volatilité (symbole : ZLI)

- FINB BMO équipondéré secteur industriel (symbole : ZIN)

- FINB BMO MSCI marchés émergents (symbole : ZEM)

Placements non traditionnels/hybrides non traditionnels

- FNB BMO d’actions américaines à positions acheteur et vendeur (symbole : ZLSU)

- FNB BMO d’actions canadiennes à positions acheteur et vendeur (symbole : ZLSC)

- FNB BMO écart sur options d’achat couvertes de lingots d’or (symbole : ZWGD)

- FINB BMO infrastructures mondiales (symbole : ZGI)

c. Points de vue

Catégorie d’actif |

Points de vue |

Remarque : |

Actions |

Légèrement haussier |

|

Revenu fixe |

Légèrement baissier |

|

Placements non traditionnels |

Légèrement haussier |

|

Taux de change ($ CA) |

Neutre |

|

Région |

Points de vue |

Remarque : |

Canada |

Neutre |

|

États-Unis |

Neutre |

|

Europe, Australasie et Extrême-Orient |

Neutre |

|

Marchés émergents (Chine) |

Neutre |

|

Marchés émergents (hors Chine) |

Neutre |

|

1 L’indice des prix à la consommation (IPC) et l’indice des prix à la production (IPP) sont des mesures de l’inflation, mais ils suivent les changements de prix de différents points de vue. L’IPC mesure la variation moyenne des prix au fil du temps que les consommateurs paient pour un panier de biens et de services, tandis que l’IPP suit les variations des prix reçus par les producteurs nationaux pour leur production.

2 Taux final : désigne le taux d’intérêt le plus élevé ou le plus bas qu’une banque centrale, comme la Réserve fédérale, devrait atteindre au cours d’un cycle de taux d’intérêt précis. Il s’agit essentiellement du point le plus élevé ou le plus bas que le taux directeur de la banque centrale (comme le taux des fonds fédéraux) atteindra avant qu’il commence à baisser/augmenter.

3 Renvoie aux enquêtes sur la consommation de l’Université du Michigan, plus précisément à l’indice de confiance des consommateurs (MCSI). Il s’agit d’une enquête mensuelle qui mesure la confiance des consommateurs à l’égard de l’économie américaine.

4 Courbe des taux : courbe représentant les taux d’intérêt d’obligations similaires sur le plan de la qualité de crédit, mais qui n’ont pas la même échéance. Une courbe des taux normale ou abrupte indique que les taux d’intérêt à long terme sont supérieurs aux taux d’intérêt à court terme. Une courbe des taux plate indique que les taux à court terme sont conformes aux taux à long terme, tandis qu’une courbe inversée indique que les taux à court terme sont supérieurs aux taux à long terme.

5 Durée : mesure de la sensibilité du cours d’un placement à revenu fixe à un changement de taux d’intérêt. La durée est exprimée en nombre d’années. Le prix d’une obligation avec une durée plus longue devrait augmenter (diminuer) plus que le prix d’une obligation avec une durée plus courte lorsque les taux d’intérêt baissent (augmentent).

6 Le taux d’inflation neutre est calculé en soustrayant le rendement d’une obligation protégée contre l’inflation au rendement d’une obligation nominale au cours de la même période.

Rendement (%)

Cumul de l’année en cours |

1 mois |

3 mois |

6 mois |

1 an |

3 ans |

5 ans |

10 ans |

Depuis la création |

|

Les rendements ne sont pas disponibles, car les données sur le rendement portent sur moins d’un an. |

|||||||||

7,96 |

4,57 |

24,50 |

3,86 |

25,72 |

34,17 |

- |

- |

19,98 |

|

0,56 |

-0,82 |

-0,77 |

-0,64 |

2,74 |

2,60 |

-0,86 |

1,52 |

2,21 |

|

3,01 |

0,55 |

2,12 |

2,23 |

6,74 |

6,03 |

- |

- |

3,97 |

|

-0,56 |

1,56 |

0,68 |

-2,11 |

4,53 |

5,43 |

1,26 |

- |

2,13 |

|

1,61 |

2,25 |

9,50 |

-3,09 |

9,73 |

21,00 |

15,45 |

15,04 |

16,17 |

|

15,10 |

1,15 |

5,80 |

13,37 |

18,93 |

13,52 |

13,96 |

9,86 |

12,50 |

|

11,10 |

-2,88 |

-0,86 |

5,64 |

14,10 |

12,00 |

7,08 |

- |

6,20 |

|

7,17 |

1,70 |

21,91 |

11,63 |

14,42 |

13,33 |

15,29 |

10,82 |

11,20 |

|

13,48 |

3,37 |

13,05 |

10,39 |

15,91 |

12,32 |

5,58 |

6,00 |

5,26 |

|

5,03 |

1,98 |

7,47 |

0,62 |

18,81 |

- |

- |

- |

23,35 |

|

11,27 |

0,72 |

9,77 |

10,28 |

19,78 |

- |

- |

- |

20,49 |

|

Les rendements ne sont pas disponibles, car les données sur le rendement portent sur moins d’un an. |

|||||||||

2,62 |

0,72 |

-0,45 |

2,25 |

13,24 |

7,52 |

10,24 |

7,59 |

11,4 |

|

Bloomberg, au 31 juillet 2025. Date de création du ZXLV = 4 février 2025, ZAAA = 30 avril 2025, ZWT = 20 janvier 2021, ZDB = 10 février 2014, ZBI = 7 février 2022, ZTS = 21 février 2017, ZUQ = 5 novembre 2014, ZLB = 21 octobre 2011, ZLI = 2 septembre 2015, ZIN = 14 novembre 2012, ZEM = 20 octobre 2009, ZLSU/ZLSC = 27 septembre 2023, ZWGD = 22 mai 2025, ZGI = 19 janvier 2010.

Avis juridiques :

La variation des taux de change pourrait aussi réduire la valeur de votre placement.

La présente communication est fournie à titre informatif seulement. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Les placements particuliers ou les stratégies de négociation doivent être évalués en fonction des objectifs de placement de l’investisseur. Il est préférable, en toutes circonstances, d’obtenir l’avis de professionnels.

Les opinions exprimées par l’auteur représentent son évaluation des marchés au moment où elles ont été exprimées. Ces opinions peuvent changer sans préavis, à tout moment. Les renseignements fournis dans le présent document ne constituent pas une sollicitation ni une offre relative à l’achat ou à la vente de titres, et ils ne doivent pas non plus être considérés comme des conseils de placement. Le rendement passé n’est pas garant des résultats futurs. Cette communication est fournie à titre informatif seulement.

Les titres adossés à des prêts sont des titres de créance à taux variable ou à taux fixe émis en différentes tranches, comportant divers degrés de risque, par des fiducies ou d’autres entités ad hoc (les « émetteurs de titres adossés à des prêts ») et garantis par un portefeuille sous-jacent comprenant principalement des prêts accordés à des entreprises dont la notation est inférieure à la catégorie investissement. Le FNB BMO poursuit son objectif de placement en investissant, dans des circonstances normales, au moins 85 % de son actif net dans des titres adossés à des prêts qui, au moment de l’achat, sont notés AAA ou l’équivalent par un organisme d’évaluation reconnu à l’échelle nationale.

Dans les présentes, « AAA » désigne l’ordre des paiements en cas d’un défaut et ne représente pas la notation des prêts sous-jacents au sein du TAP. S’il y a des défauts de paiement ou si la garantie de l’émetteur de TAP est autrement sous-performante, les paiements préétablis pour les tranches prioritaires ont préséance sur ceux des tranches mezzanine (une ou plusieurs tranches subordonnées à la tranche prioritaire), et les paiements préétablis pour les tranches mezzanine ont préséance sur ceux des tranches subordonnées ou des tranches non prioritaires. La portion la plus risquée est la tranche « non prioritaire », qui absorbe les premières pertes et qui est appelée à assumer la totalité ou la majeure partie des défauts de paiement des prêts aux entreprises détenus par l’émetteur de TAP. Elle sert à protéger les autres tranches, de rang supérieur, contre le défaut.

Les titres du portefeuille peuvent changer sans préavis et ne représentent qu’un faible pourcentage des titres en portefeuille. Ces renseignements ne constituent pas une recommandation d’achat ou de vente d’un titre particulier.

MSCI ne parraine et n’endosse pas le FNB mentionné dans les présentes, n’en fait pas la promotion et n’assume par ailleurs aucune responsabilité à l’égard de ce FNB ou de tout indice sur lequel se fonde ce FNB. Le prospectus du FNB renferme une description plus détaillée des liens limités que MSCI a avec le gestionnaire et les FNB associés.

La fiducie Select Sector SPDR est composée de onze portefeuilles de placement distincts (chacun étant un « FNB Select Sector SPDR » ou un « FNB » et, collectivement, les « FNB Select Sector SPDR » ou les « FNB »). Chaque FNB Select Sector SPDR est un « fonds indiciel » qui investit dans un secteur ou un groupe de secteurs précis représentés par un indice Select Sector. Les sociétés incluses dans chaque indice Select Sector sont sélectionnées en fonction de la classification industrielle générale dans un univers de sociétés défini par l’indice S&P 500MD. L’objectif de placement de chaque FNB est de fournir des résultats de placement qui, avant les dépenses, correspondent généralement au cours et au rendement des titres de participation cotés en bourse de sociétés d’un secteur ou d’un groupe de secteurs précis, représentés par un indice sectoriel de marché précis.

SPDR et Select Sector SPDR sont des marques de commerce de McGrawHill Companies Inc. et font l’objet d’une licence d’utilisation. Les actions incluses dans chaque indice Select Sector ont été sélectionnées par l’agent de compilation. Leur composition et leur pondération peuvent différer de celles de tout indice semblable publié par S&P.

Tout énoncé qui repose nécessairement sur des événements futurs peut être une déclaration prospective. Les déclarations prospectives ne sont pas des garanties de rendement. Elles comportent des risques, des éléments d’incertitude et des hypothèses. Bien que ces déclarations soient fondées sur des hypothèses considérées comme raisonnables, rien ne garantit que les résultats réels ne seront pas sensiblement différents des résultats attendus. L’investisseur est prié de ne pas se fier indûment aux déclarations prospectives. Concernant les déclarations prospectives, l’investisseur doit examiner attentivement les éléments de risque décrits dans la version la plus récente du prospectus.

Les taux de rendement des distributions sont calculés en divisant la plus récente distribution régulière ou prévue (qui peut être fondée sur le revenu, les dividendes, le remboursement du capital ou les primes d’option, selon le cas), exclusion faite des distributions de fin d’année supplémentaires et des distributions spéciales réinvesties, annualisée en fonction de la fréquence, par la valeur liquidative (VL) courante. Le calcul du taux de rendement ne comprend pas les distributions réinvesties.

Les distributions ne sont pas garanties, peuvent varier et sont susceptibles d’être changées ou éliminées. Les taux de distribution peuvent changer sans préavis (à la hausse ou à la baisse) selon les conditions du marché et la variation de la valeur liquidative.

Le versement des distributions ne doit pas être confondu avec le rendement ou le taux de rendement du FNB BMO. Si les distributions versées par un FNB BMO sont supérieures au rendement du fonds d’investissement, votre placement initial perdra de la valeur. Les distributions versées du fait de gains en capital réalisés par un FNB BMO, ainsi que le revenu et les dividendes accumulés par un FNB BMO, font partie de votre revenu imposable de l’année où ils ont été versés.

Le prix de base rajusté est réduit du montant de tout remboursement de capital. Si le prix de base rajusté est inférieur à zéro, il vous faudra payer l’impôt sur les gains en capital sur la portion du montant qui est inférieure à zéro.

Les distributions en espèces, le cas échéant, sur les parts d’un FNB BMO (autres que les parts de catégorie Accumulation ou les parts assujetties à un régime de réinvestissement des distributions) devraient être payées principalement à partir de dividendes ou de distributions, et autres revenus ou gains, reçus par le FNB BMO, moins les dépenses du FNB BMO, mais peuvent également comprendre des montants non imposables, dont des remboursements de capital, qui peuvent être versés à l’entière discrétion du gestionnaire. Dans la mesure où les dépenses d’un FNB BMO dépassent le revenu qu’il génère au cours d’un mois, d’un trimestre ou d’une année, selon le cas, il n’est pas prévu qu’une distribution mensuelle, trimestrielle ou annuelle soit versée. Les distributions, le cas échéant, à l’égard des parts de catégorie Accumulation du FINB BMO obligations de sociétés à court terme, du FINB BMO obligations fédérales à court terme, du FINB BMO obligations provinciales à court terme, du FNB BMO obligations à très court terme et du FNB BMO obligations américaines à très court terme seront automatiquement réinvesties dans des parts additionnelles du FNB BMO pertinent. Après chaque distribution, le nombre de parts de catégorie Accumulation du FNB BMO pertinent sera immédiatement consolidé de manière à ce que le nombre de parts de catégorie Accumulation en circulation du FNB BMO pertinent soit le même que le nombre de parts de catégorie Accumulation en circulation avant la distribution. Les porteurs de parts non-résidents peuvent voir le nombre de titres réduit en raison de la retenue d’impôt. Certains FNB BMO ont adopté un plan de réinvestissement des distributions, qui prévoit qu’un porteur de parts peut choisir de réinvestir automatiquement toutes les distributions en espèces versées sur les parts qu’il détient en parts additionnelles du FNB BMO pertinent, conformément aux modalités du programme de réinvestissement des distributions. Pour obtenir de plus amples renseignements, consultez la politique de distribution dans le prospectus des FNB BMO.

Le rendement passé n’est pas indicatif des rendements futurs.

Les placements dans des fonds négociés en bourse peuvent comporter des frais de courtage, des frais de gestion et d’autres frais. Veuillez lire l’Aperçu du FNB ou le prospectus des FNB BMO avant d’investir. Les taux de rendement indiqués sont les taux de rendement composés annuels historiques globaux; ils tiennent compte de l’évolution de la valeur des parts et du réinvestissement de tous les dividendes ou montants distribués, mais non des commissions qui se rattachent aux ventes, aux rachats ou aux distributions ni des frais facultatifs ou de l’impôt payables par le porteur de parts, lesquels auraient réduit le rendement. Les fonds négociés en bourse ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur.

Pour connaître les risques liés à un placement dans les FNB BMO, veuillez consulter les risques spécifiques énoncés dans le prospectus du FNB BMO. Les FNB BMO s’échangent comme des actions, ils peuvent se négocier à escompte à leur valeur liquidative et leur valeur marchande fluctue, ce qui peut augmenter le risque de perte. Les distributions ne sont pas garanties et sont susceptibles d’être changées ou éliminées.

Les FNB BMO sont gérés par BMO Gestion d’actifs inc., qui est une société gestionnaire de fonds d’investissement et de portefeuille et une entité juridique distincte de la Banque de Montréal.

BMO Gestion mondiale d’actifs est une marque de commerce sous laquelle BMO Gestion d’actifs inc. et BMO Investissements Inc. exercent leurs activités.

« BMO (le médaillon contenant le M souligné) » est une marque de commerce déposée de la Banque de Montréal, utilisée sous licence.