Les raisons expliquant pourquoi la bulle d’IA n’éclatera pas tout de suite

- Il y a une différence importante entre l’essor actuel des dépenses en immobilisations dans le secteur de l’IA et la bulle technologique d’il y a 25 ans. Cela dit, l’essor actuel des dépenses liées à l’IA est en grande partie financé par des flux de trésorerie internes, au lieu d’un financement externe (par emprunt).

- Cependant, nous savons que les engagements relatifs aux dépenses en immobilisations liées à l’IA augmentent. À mesure que ces engagements augmenteront, il sera plus difficile pour la génération actuelle de sociétés technologiques de continuer à les financer à partir de leurs flux de trésorerie d’exploitation actuels, ce qui signifie qu’il y aura plus de financements par emprunt pour les dépenses.

- Pour le moment, nous allons continuer de miser sur le cycle des dépenses en immobilisations liées à l’IA. Nous nous attendons à ce que la croissance soit encore forte pour un ou deux trimestres, et les traitements fiscaux favorables (gracieuseté de la One Big Beautiful Bill Act) devraient continuer de donner un solide coup de pouce.

Fonds en vedette

- FINB BMO MSCI américaines de haute qualité (symbole :ZUQ)

- FNB BMO vente d’options d’achat couvertes de technologie (symbole :ZWT)

- FINB BMO actions du secteur sélectionné technologies SPDR (symbole :ZXLK)

On fait beaucoup de comparaisons entre l’essor actuel de l’IA et la bulle technologique du tournant du siècle. Ce qui semble préoccupant, c’est la mesure dans laquelle les marchés et l’économie américaine dépendent des dépenses en immobilisations liées à l’IA. En effet, si le résultat de ce boom de l’IA est le même que celui de la bulle technologique, le courant de pensée dominant serait que nous devrions observer un choc important lorsque la « bulle » de l’IA finira par éclater.

Cependant, il y a une différence importante entre l’essor actuel des dépenses en immobilisations dans le secteur de l’IA et la bulle technologique d’il y a 25 ans.

Dans ce dernier cas, les principales sociétés technologiques investissaient massivement dans les infrastructures (surtout les réseaux à fibre optique, les serveurs, les logiciels et les systèmes de TI), mais la plupart de ces dépenses en immobilisations étaient de nature spéculative. Bon nombre de ces sociétés n’avaient pas les bénéfices nécessaires pour soutenir les dépenses à grande échelle, ce qui signifiait qu’elles comptaient fortement sur les capitaux propres (PAPE) et le financement par emprunt pour financer les dépenses en immobilisations. Il s’est ensuivi que, lorsque la bulle technologique a éclaté, la surcapacité des infrastructures a entraîné une dévaluation massive des actifs. Cependant, comme on ne peut pas réduire les dettes dans le passif du bilan, les créanciers ont dû absorber le choc, et le chemin vers les risques systémiques était parfaitement tracé.

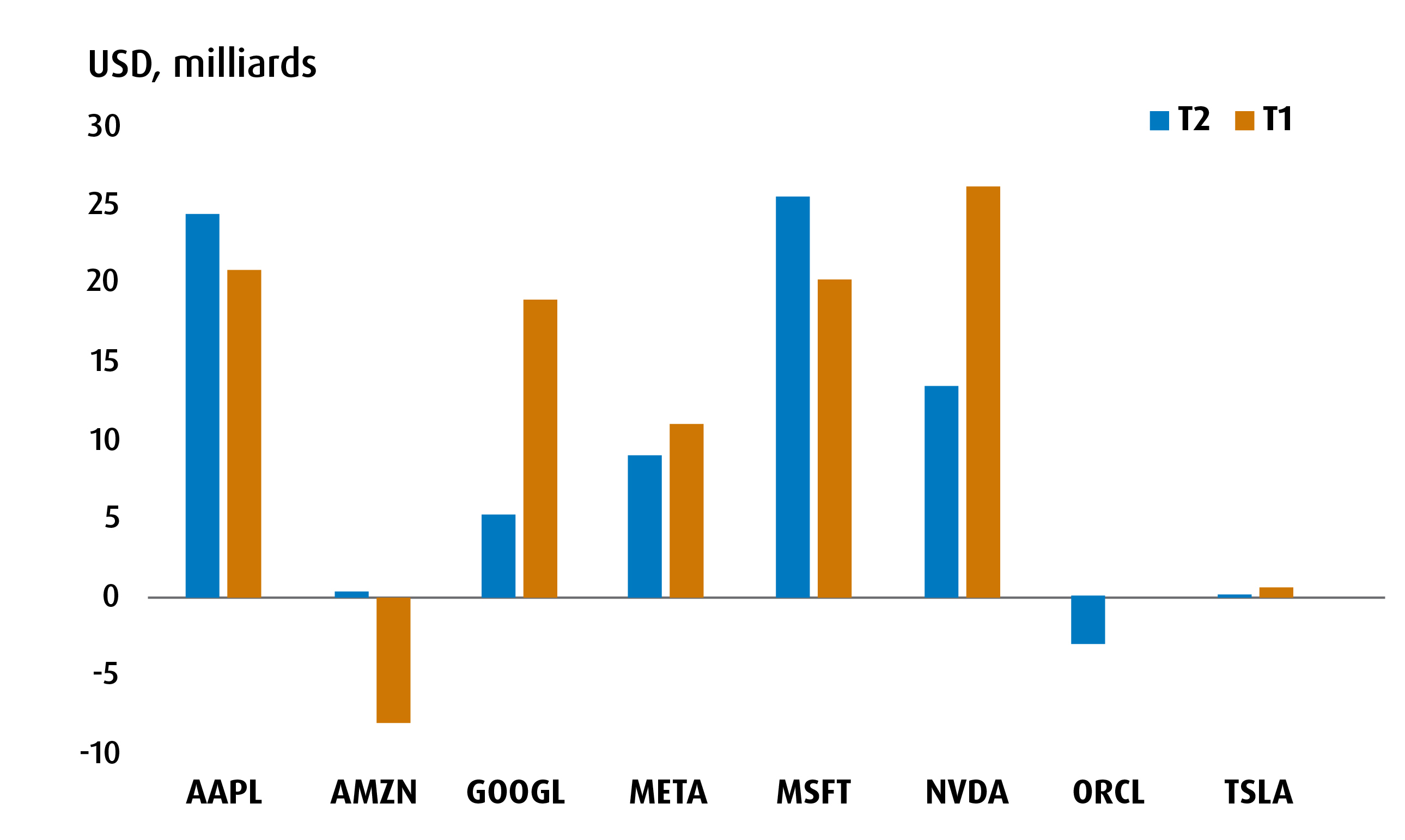

Aujourd’hui, la génération actuelle d’entreprises de technologie semble avoir bien compris les leçons du passé. Par exemple, on estime que les sept magnifiques et Oracle ont dépensé plus de 180 milliards de dollars américains en dépenses en immobilisations liées à l’IA au premier semestre de cette année, et que les dépenses totales devraient dépasser les 300 milliards de dollars en 2025. Malgré cela, les flux de trésorerie disponibles (c’est-à-dire les flux de trésorerie d’exploitation moins les dépenses en immobilisations) des grandes dépensières ont été positifs, ce qui indique qu’une grande partie des dépenses ont été financées par des opérations internes plutôt que par du financement externe. Il s’agit d’une bonne nouvelle (voir le graphique 1).

Graphique 1 – Flux de trésorerie disponibles pour les sept magnifiques et Oracle au premier semestre de 2025

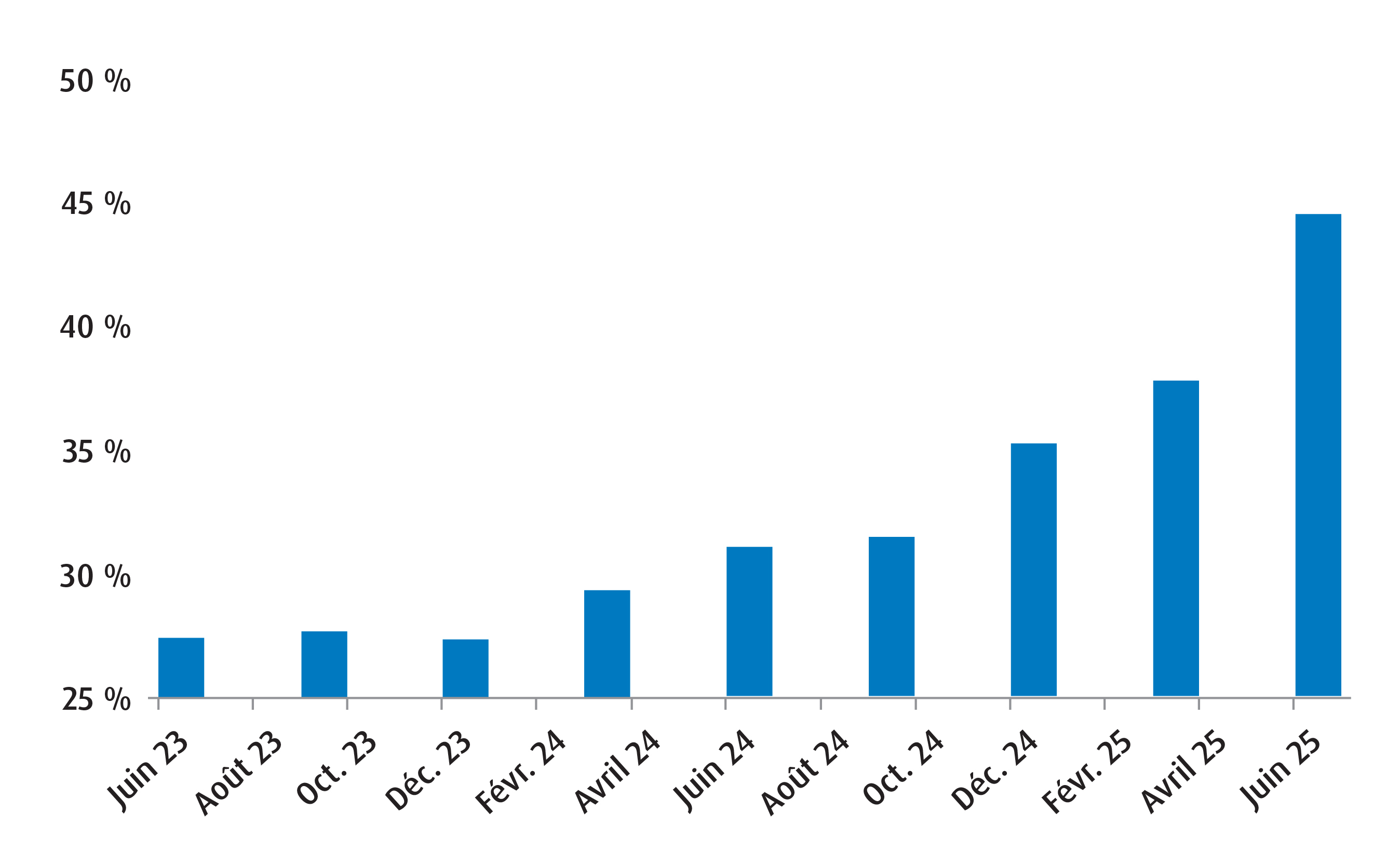

Cependant, nous savons que les engagements de dépenses en immobilisations liées à l’IA augmentent. À mesure que ces engagements augmenteront, il sera plus difficile pour la génération actuelle de sociétés technologiques de continuer de les financer à partir de leurs flux de trésorerie d’exploitation actuels. On peut facilement le constater à partir du ratio dépenses en immobilisations/BAIIA, qui nous donne une idée de la proportion des bénéfices d’une société (avant intérêts, impôts et amortissements) qui est réinvestie dans des immobilisations, y compris l’IA. Plus le ratio est élevé, plus il est probable que des pressions s’exerceront sur les flux de trésorerie des entreprises, ce qui signifie qu’elles devront envisager un financement externe (par emprunt) pour maintenir le même rythme de dépenses en immobilisations. Le graphique 2 montre que ce ratio augmente pour les sept magnifiques et Oracle au fil du temps.

Graphique 2 – Le ratio dépenses en immobilisations/BAIIA augmente

Bien entendu, une augmentation du financement par emprunt entraînera certaines complications, dont un examen plus approfondi des taux de rendement des dépenses en immobilisations. Si ces taux ne dépassent pas les seuils de rentabilité minimale, les entreprises risquent de réduire leurs dépenses en IA, une situation dont les marchés ne tiennent pas compte encore (comme nous l’avons mentionné dans des rapports précédents).

Pour le moment, cependant, nous continuerons de miser sur le cycle des dépenses en immobilisations liées à l’IA. Nous nous attendons à ce que la croissance soit encore forte pour un ou deux trimestres, et les traitements fiscaux favorables (gracieuseté de la One Big Beautiful Bill Act) devraient continuer de donner un solide coup de pouce.

Pour le moment, nous continuerons de miser sur ce thème grâce au ZUQ (qui offre une assez grande exposition aux titres technologiques). Dans notre portefeuille tactique, nous continuons de constater la valeur du ZWT. Les investisseurs qui souhaitent investir exclusivement dans le secteur américain des technologies peuvent également envisager de le faire avec ZXLK.

Rendement (%)

Cumul de l’année en cours |

1 mois |

3 mois |

6 mois |

1 an |

3 ans |

5 ans |

10 ans |

Depuis la création |

|

7,69 |

4,70 |

8,36 |

10,91 |

13,61 |

26,95 |

15,83 |

16,21 |

16,52 |

|

15,44 |

6,84 |

11,82 |

29,23 |

31,41 |

42,87 |

- |

- |

20,91 |

|

Les rendements ne sont pas disponibles, car les données sur le rendement portent sur moins d’un an. |

|||||||||

Bloomberg et BMO Gestion mondiale d’actifs, au 30 septembre 2025. Date de création : ZUQ, le 5 novembre 2014, ZWT, le 20 janvier 2021, ZXLK, le 4 février 2025.

Avis juridiques

Réservé aux conseillers.

La présente communication est fournie à titre informatif seulement. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Les placements particuliers ou les stratégies de négociation doivent être évalués en fonction de la situation de l’investisseur. Il est préférable, en toute circonstance, d’obtenir l’avis de professionnels.

Les opinions exprimées par l’auteur représentent son évaluation des marchés au moment où elles ont été exprimées. Ces opinions peuvent changer sans préavis, à tout moment. Les renseignements fournis dans le présent document ne constituent pas une sollicitation ni une offre relative à l’achat ou à la vente de titres, et ils ne doivent pas non plus être considérés comme des conseils de placement. Le rendement passé n’est pas garant des résultats futurs. Cette communication est fournie à titre informatif seulement.

Les titres du portefeuille peuvent changer sans préavis et ne représentent qu’un faible pourcentage des titres en portefeuille. Ces renseignements ne constituent pas une recommandation d’achat ou de vente d’un titre particulier.

MSCI ne parraine et n’endosse pas le FNB mentionné dans les présentes, n’en fait pas la promotion et n’assume par ailleurs aucune responsabilité à l’égard de ce FNB ou de tout indice sur lequel se fonde ce FNB. Le prospectus du FNB renferme une description plus détaillée des liens limités que MSCI a avec le gestionnaire et les FNB associés.

Tout énoncé qui repose nécessairement sur des événements futurs peut être une déclaration prospective. Les déclarations prospectives ne sont pas des garanties de rendement. Les déclarations prospectives comportent des risques, des éléments d’incertitude et des hypothèses. Bien que ces déclarations soient fondées sur des hypothèses considérées comme raisonnables, rien ne garantit que les résultats réels ne seront pas sensiblement différents des résultats attendus. L’investisseur est prié de ne pas se fier indûment aux déclarations prospectives. Concernant les déclarations prospectives, l’investisseur doit examiner attentivement les éléments de risque décrits dans la version la plus récente du prospectus.

Les taux de rendement des distributions sont calculés en divisant la plus récente distribution régulière ou prévue (qui peut être fondée sur le revenu, les dividendes, le remboursement du capital ou les primes d’option, selon le cas), exclusion faite des distributions de fin d’année supplémentaires et des distributions spéciales réinvesties, annualisée en fonction de la fréquence, par la valeur liquidative (VL) courante. Le calcul du taux de rendement ne comprend pas les distributions réinvesties.

Les distributions ne sont pas garanties, peuvent varier et sont susceptibles d’être changées ou éliminées. Les taux de distribution peuvent changer sans préavis (à la hausse ou à la baisse) selon les conditions du marché et la variation de la valeur liquidative.

Le versement des distributions ne doit pas être confondu avec le rendement ou le taux de rendement du FNB BMO. Si les distributions versées par un FNB BMO sont supérieures au rendement du fonds d’investissement, votre placement initial perdra de la valeur. Les distributions versées du fait de gains en capital réalisés par un FNB BMO, ainsi que le revenu et les dividendes accumulés par un FNB BMO, font partie de votre revenu imposable de l’année où ils ont été versés.

Le prix de base rajusté est réduit du montant de tout remboursement de capital. Si le prix de base rajusté est inférieur à zéro, il vous faudra payer l’impôt sur les gains en capital sur la portion du montant qui est inférieure à zéro.

Les distributions en espèces, le cas échéant, sur les parts d’un FNB BMO (autres que les parts de catégorie Accumulation ou les parts assujetties à un régime de réinvestissement des distributions) devraient être payées principalement à partir de dividendes ou de distributions, et autres revenus ou gains, reçus par le FNB BMO, moins les dépenses du FNB BMO, mais peuvent également comprendre des montants non imposables, dont des remboursements de capital, qui peuvent être versés à l’entière discrétion du gestionnaire. Dans la mesure où les dépenses d’un FNB BMO dépassent le revenu qu’il génère au cours d’un mois, d’un trimestre ou d’une année, selon le cas, il n’est pas prévu qu’une distribution mensuelle, trimestrielle ou annuelle soit versée. Les distributions, le cas échéant, à l’égard des parts de catégorie Accumulation du FINB BMO obligations de sociétés à court terme, du FINB BMO obligations fédérales à court terme, du FINB BMO obligations provinciales à court terme, du FNB BMO obligations à très court terme et du FNB BMO obligations américaines à très court terme seront automatiquement réinvesties dans des parts additionnelles du FNB BMO pertinent. Après chaque distribution, le nombre de parts de catégorie Accumulation du FNB BMO pertinent sera immédiatement consolidé de manière à ce que le nombre de parts de catégorie Accumulation en circulation du FNB BMO pertinent soit le même que le nombre de parts de catégorie Accumulation en circulation avant la distribution. Les porteurs de parts non-résidents peuvent voir le nombre de titres réduit en raison de la retenue d’impôt. Certains FNB BMO ont adopté un plan de réinvestissement des distributions, qui prévoit qu’un porteur de parts peut choisir de réinvestir automatiquement toutes les distributions en espèces versées sur les parts qu’il détient en parts additionnelles du FNB BMO pertinent, conformément aux modalités du programme de réinvestissement des distributions. Pour obtenir de plus amples renseignements, consultez la politique de distribution dans le prospectus des FNB BMO.

Le rendement passé n’est pas indicatif des rendements futurs.

La fiducie Select Sector SPDR est composée de onze portefeuilles de placement distincts (chacun étant un « FNB Select Sector SPDR » ou un « FNB » et, collectivement, les « FNB Select Sector SPDR » ou les « FNB »). Chaque FNB Select Sector SPDR est un « fonds indiciel » qui investit dans un secteur ou un groupe de secteurs précis représentés par un indice Select Sector. Les sociétés incluses dans chaque indice Select Sector sont sélectionnées en fonction de la classification industrielle générale dans un univers de sociétés défini par l’indice S&P 500®. L’objectif de placement de chaque FNB est de fournir des résultats de placement qui, avant les dépenses, correspondent généralement au cours et au rendement des titres de participation cotés en bourse de sociétés d’un secteur ou d’un groupe de secteurs précis, représentés par un indice sectoriel de marché précis.

L’indice est un produit de S&P Dow Jones Indices LLC ou de ses filiales (« SPDJI ») et est utilisé sous licence par le gestionnaire. S&P®, S&P 500®, US 500, The 500, iBoxx®, iTraxx® et CDX® sont des marques de commerce de S&P Global, Inc. ou de ses sociétés affiliées (« S&P »), et Dow JonesMD est une marque déposée de Dow Jones Trademark Holdings LLC (« Dow Jones »). Ces marques de commerce ont été octroyées sous licence par SPDJI et ont fait l’objet d’une sous-licence octroyée au gestionnaire à certaines fins. Le FNB n’est ni parrainé, ni cautionné, ni vendu, ni promu par SPDJI, Dow Jones, S&P et leurs sociétés affiliées; elles ne font aucune déclaration sur l’opportunité d’investir dans ces produits et ne sont aucunement responsables des erreurs, omissions ou interruptions de l’indice.

L’indice S&P 500 est un indice non géré de 500 actions ordinaires que l’on considère généralement comme représentatif du marché boursier américain. L’indice est fortement pondéré en actions à grande capitalisation boursière et représente environ les deux tiers de la valeur marchande totale de toutes les actions ordinaires américaines.

Les données de l’indice S&P 500 ne tiennent pas compte des frais, des dépenses ou des impôts. Avant d’investir, l’investisseur doit tenir compte de ses objectifs de placement, des risques, des frais et des dépenses.

On ne peut pas investir directement dans un indice.

Les placements dans des fonds négociés en bourse peuvent comporter des frais de courtage, des frais de gestion et d’autres frais. Veuillez lire l’Aperçu du FNB ou le prospectus du FNB en question avant d’investir. Les taux de rendement indiqués sont les taux de rendement composés annuels historiques globaux; ils tiennent compte de l’évolution de la valeur des parts et du réinvestissement de tous les dividendes ou montants distribués, mais non des commissions qui se rattachent aux ventes, aux rachats ou aux distributions ni des frais facultatifs ou de l’impôt payables par le porteur de parts, lesquels auraient réduit le rendement. Les fonds négociés en bourse ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur.

Pour connaître les risques liés à un placement dans les FNB BMO, veuillez consulter les risques spécifiques énoncés dans le prospectus du FNB BMO. Les FNB BMO s’échangent comme des actions, ils peuvent se négocier à escompte à leur valeur liquidative et leur valeur marchande fluctue, ce qui peut augmenter le risque de perte. Les distributions ne sont pas garanties et sont susceptibles d’être changées ou éliminées.

Les FNB BMO sont gérés par BMO Gestion d’actifs inc., qui est une société gestionnaire de fonds d’investissement et de portefeuille et une entité juridique distincte de la Banque de Montréal.

BMO Gestion mondiale d’actifs est une marque de commerce sous laquelle BMO Gestion d’actifs inc. et BMO Investissements Inc. exercent leurs activités.

« BMO (le médaillon contenant le M souligné) » est une marque de commerce déposée de la Banque de Montréal, utilisée sous licence.