Visitez le site bmo.com/fnb ou communiquez avec le Service à la clientèle au 1−800−361−1392.

Pour écouter nos balados sur les perspectives du pupitre de négociation de BMO, veuillez consulter le site bmoetfs.ca/fr/.

Les balados des FNB BMO sont également accessibles sur

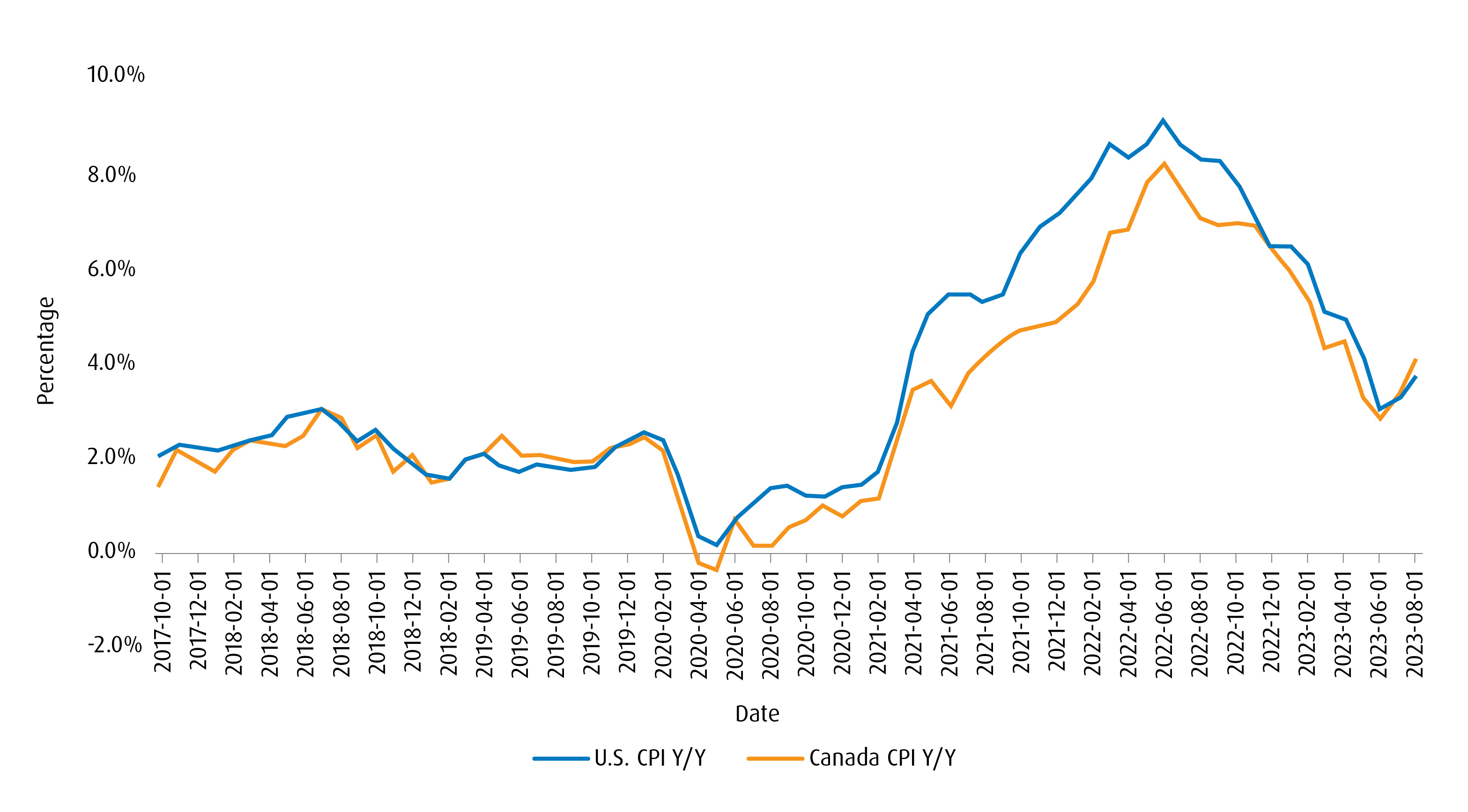

L’inflation demeure à l’avant-plan

À l’approche du dernier trimestre de l’année, les investisseurs tentent toujours de déterminer quel sera l’état de l’économie et du marché lors des 12 à 24 prochains mois. Bien que de nombreuses personnes aient beaucoup discuté de la situation imminente, personne ne sait avec certitude ce qui se produira, car de nombreuses variables inconnues peuvent dicter le résultat.

Il y a un an, nous avons indiqué qu’une réouverture de l’économie entraînerait initialement une hausse de l’inflation jusqu’à ce que les chaînes d’approvisionnement soient normalisées, suivie par une baisse de l’inflation. Peu importe les données, l’inflation s’est considérablement assouplie au cours des 12 derniers mois. Les pressions désinflationnistes ont permis aux banques centrales d’adopter un ton moins ferme, ce qui a permis aux actifs à risque de se rétablir en 2023.

Indice des prix à la consommation (IPC) aux États-Unis par rapport au Canada

Assisterons-nous à un scénario « d’atterrissage en douceur », « d’atterrissage brutal » ou « d’absence d’atterrissage »?

Même si les nouvelles concernant l’inflation semblent remarquablement meilleures en 2023, nous croyons qu’en dehors d’un événement géopolitique ou de type « cygne noir », l’inflation demeure le principal facteur de risque qui détermine si nous nous trouvons dans un scénario « d’atterrissage en douceur », « d’atterrissage brutal » ou « d’absence d’atterrissage ». Cette situation est vraie, car l’inflation dictera la réponse des banques centrales, et la politique monétaire donne toujours le ton aux marchés, malgré une légère augmentation de l’accent mis sur la microéconomie (en particulier la durabilité du bilan) au cours de la dernière année. L’agitation au Moyen-Orient peut également perturber l’approvisionnement en pétrole, ce qui peut accélérer de nouveau l’inflation.

Nous expliquons ci-dessous comment ces trois scénarios peuvent se produire :

« Atterrissage en douceur » (légère récession)”

Un atterrissage en douceur demeure notre scénario de base. Bien que les récentes données sur l’IPC au Canada et aux États-Unis aient été préoccupantes, la désinflation ne se produit jamais en ligne droite et l’effet de base en est en partie la cause. Les changements apportés aux taux d’intérêt nécessitent habituellement de 18 à 24 mois pour produire pleinement effet, alors les banques centrales espèrent que le relâchement du resserrement monétaire se fera sentir dans l’économie. Si le pire de l’inflation est derrière nous, les banques centrales peuvent se fier davantage aux indications prospectives pour la juguler. Toutefois, pour que les indications prospectives soient efficaces, des hausses de taux occasionnelles peuvent être décrétées pour donner de la crédibilité à la Réserve fédérale (Fed) et à la Banque du Canada (BdC).

Les banques centrales attendront ensuite que les effets décalés de la hausse des taux d’intérêt se fassent sentir, ce qui renforce l’idée d’une hausse persistante des taux d’intérêt. Cette situation entraînerait la poursuite de la révision à la hausse des taux des obligations, ce qui entraînerait une accentuation baissière supplémentaire de la courbe des taux. Les réductions de taux d’intérêt prises en compte dans le marché seraient repoussées davantage, ce qui favoriserait les sociétés dont le bilan est durable et celles qui ne sont pas trop endettées.

L’accent est mis sur les actions défensives (de qualité et à faible volatilité) et les titres à revenu fixe de catégorie investissement dont la qualité est élevée.

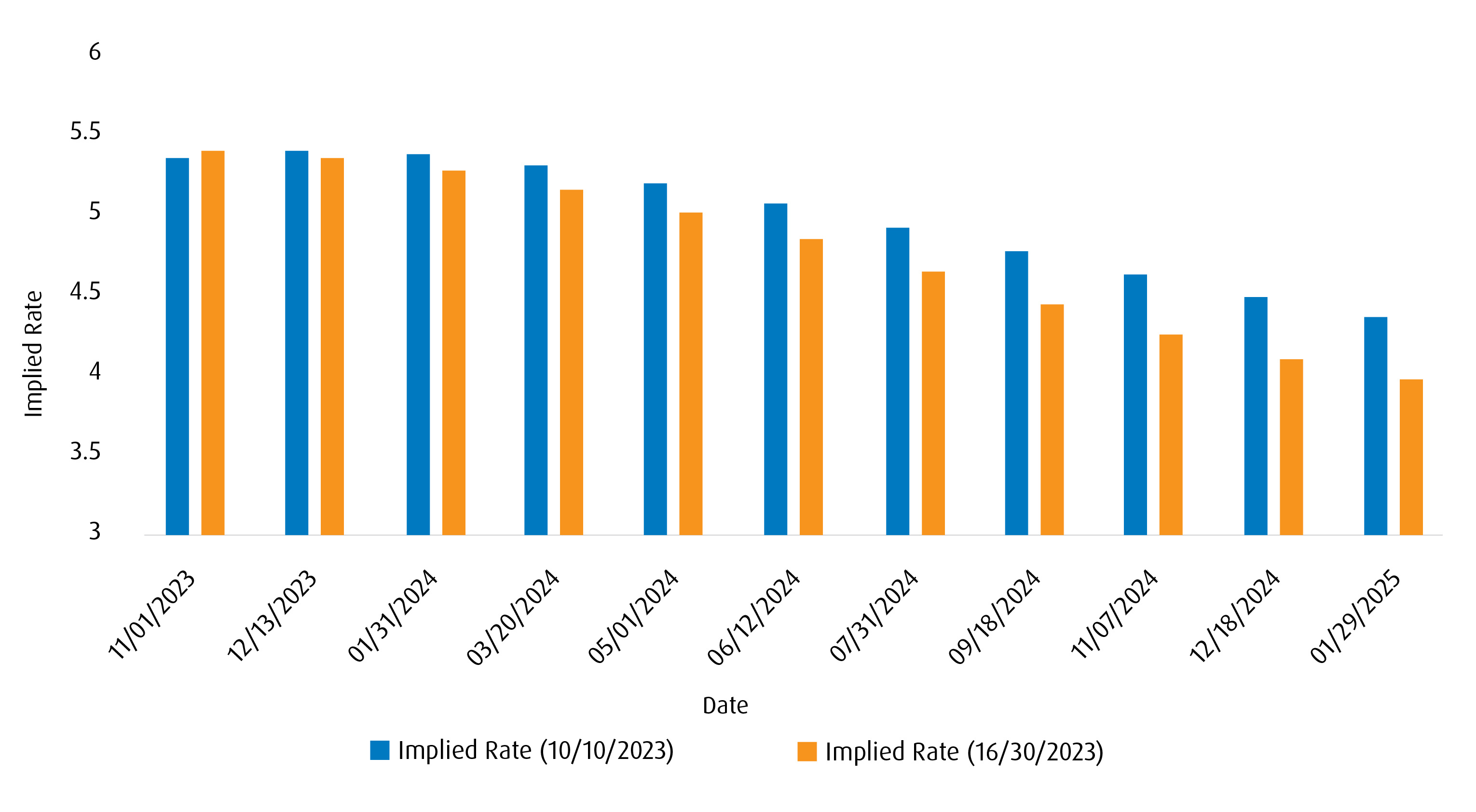

Tendance à la baisse de l’inflation implicite à la fin de 2024

« Atterrissage brutal » (récession profonde)

Bien que l’inflation ait évolué dans la bonne direction au cours de la dernière année, les plus récentes données liées à l’IPC ont été préoccupantes, car des signes d’une nouvelle accélération des prix se sont manifestés. Au Canada, la composante qui a trait au logement a augmenté, ce qui n’est pas surprenant étant donné que les versements hypothécaires sont fonction des taux d’intérêt et aident à déterminer le coût du loyer. Toutefois, les prix de l’énergie ont été la principale préoccupation, car les cours du pétrole ont augmenté de façon constante depuis juin. Nous considérons l’énergie comme l’une des principales incertitudes dans un scénario où l’inflation pourrait s’accélérer de nouveau. L’intensification des tensions géopolitiques pourrait perturber davantage les chaînes d’approvisionnement et exacerber l’inflation. Dans ce scénario, les hausses de prix inciteraient les banques centrales à resserrer fortement leur politique monétaire, comme en 2022, ce qui entraînerait un atterrissage brutal. Les récentes attaques coordonnées du Hamas contre Israël pourraient créer de l’instabilité dans la région et, si la situation s’aggrave, perturber l’approvisionnement en pétrole. Même s’il n’est pas question d’un embargo pétrolier, il faut prendre en compte de nouveaux renseignements sur une base quotidienne.

Une hausse trop rapide des taux d’intérêt entraînerait un choc dans le système, comme nous l’avons constaté il y a un an avec l’implosion des régimes de retraite du Royaume-Uni et les faillites des banques régionales américaines plus tôt cette année. Dans ce scénario, la Fed aurait le choix difficile de lutter contre l’inflation en augmentant les taux de façon agressive ou en relâchant la lutte contre l’inflation dans le but d’éviter de véritables difficultés économiques. Il s’agit de la décision à laquelle le président de la Fed, Paul Volcker, a fait face lorsque l’inflation a refait surface au début des années 1980.

L’accent est mis sur sur les espèces et les placements en quasi-espèces, les actifs réels et les placements non traditionnels, comme les positions acheteur et vendeur sur les actions.

Les prix du pétrole sont en hausse

« Absence d’atterrissage » (récession évitée)

Ce scénario serait très semblable à celui d’un atterrissage en douceur. Toutefois, les signes de normalisation de l’inflation se manifesteraient plus tôt et seraient plus renforcés. Cette situation permettrait aux banques centrales d’assouplir les taux d’intérêt en toute confiance, au besoin. La vigueur continue du marché du travail en fait une possibilité externe.

La courbe des taux se normaliserait ensuite par une « accentuation haussière », où les taux à court et à moyen terme baisseraient plus que les taux à long terme. Toutefois, même dans ce scénario, nous n’envisagerions pas une réduction rapide du taux du financement à un jour, car les banques centrales laisseraient l’assouplissement monétaire de côté en vue du prochain ralentissement économique.

L’accent est mis sur les actions cycliques (consommation discrétionnaire, valeur) et les titres à revenu fixe de qualité inférieure (rendement élevé).

Bien que notre évaluation des pressions désinflationnistes au cours de la dernière année ait été exacte, les récentes tensions géopolitiques ont accru l’incertitude à l’égard du pétrole, ce qui est une source d’ambivalence quant à la reprise de l’inflation. Notre scénario de référence demeure un scénario d’atterrissage en douceur, mais de nombreuses variables et événements externes se déroulent rapidement, ce qui pourrait entraîner un changement et une révision du cours des actifs.

Points à surveiller

L’énergie est la véritable incertitude qui peut entraîner une nouvelle accélération de l’inflation, car il s’agit d’un coût des intrants pour de nombreux biens, y compris le transport. Le vidage de la réserve stratégique de pétrole des États-Unis au cours des dernières années signifie qu’elle devra être réapprovisionnée, ce qui entraînera une demande supplémentaire sur le réseau. Le conflit entre Israël et le Hamas peut se dérouler de nombreuses façons au cours des prochaines semaines et des prochains mois, ce qui pourrait avoir une incidence majeure sur le pétrole.

Recommendation: L’énergie a été l’un de nos principaux thèmes de croissance et, malheureusement, le récent conflit pourrait exacerber les contraintes d’approvisionnement en pétrole. Un hiver froid en Europe pourrait amener la Russie à se servir de l’approvisionnement en gaz naturel comme arme. Ces facteurs pourraient accroître la dépendance à l’égard de l’énergie nord-américaine. Les sociétés du secteur de l’énergie en Amérique du Nord augmentent constamment leurs dividendes, car elles hésitent à étendre leurs infrastructures, compte tenu de la volonté des gouvernements de se tourner vers l’énergie renouvelable. Le FINB BMO équipondéré pétrole et gaz (symbole : ZEO) ou le FINB BMO vente d’options d’achat couvertes du secteur énergie (symbole : ZWEN) permettent aux investisseurs de cibler des sociétés du secteur de l’énergie.

Composantes sous-jacentes du FINB BMO équipondéré pétrole et gaz (symbole : ZEO)

Nom |

Symbole |

Variation en pourcentage des flux de trésorerie liés aux activités d’exploitation |

Flux de trésorerie liés aux activités d’exploitation (maintenant) |

Flux de trésorerie liés aux activités d’exploitation (il y a un an) |

ARC Resources Ltd. |

ARX |

247,3 % |

3 833,30 |

1 103,60 |

Cie Pétrolière Impériale Ltée |

IMO |

239,3 % |

10 482,00 |

3 089,00 |

Tourmaline Oil Corp. |

TOU |

321,9 % |

4 692,73 |

1 112,20 |

Keyera Corp. |

KEY |

584,9 % |

925.33 |

135,10 |

Cenovus Energy Inc. |

CVE |

178,9 % |

11 403,00 |

4 089,00 |

Enbridge Inc. |

ENB |

423,8 % |

11 230,00 |

2 144,00 |

Pembina Pipeline Corp. |

PPL |

281,9 % |

2 929,00 |

767,00 |

Canadian Natural Resources |

CNQ |

218,0 % |

19 391,00 |

6 098,00 |

Suncor Énergie Inc. |

SU |

252,4 % |

15 680,00 |

4 449,00 |

Corporation TC Énergie |

TRP |

274,8 % |

6 375,00 |

1 701,00 |

Source : Bloomberg (flux de trésorerie liés aux activités d’exploitation cotés en millions).

*Flux de trésorerie liés aux activités d’exploitation = bénéfice net + amortissement corporel et amortissement incorporel + autres rajustements sans effet sur la trésorerie + variation du fonds de roulement hors trésorerie.

Au début de l’année, nous étions optimistes quant à la reprise des prix des actifs. En plus de l’amélioration de l’offre, le marché a déjà tenu compte d’un degré extrême de négativité. Nous nous attendions à ce que la politique monétaire devienne moins ferme, en particulier en Amérique du Nord, au profit des actions et des obligations. La révision du prix dans l’ensemble des marchés a déjà eu lieu, ce qui signifie que le simple fait d’acheter un « bêta général » pour les rendements à court terme est probablement derrière nous pour le moment. L’indice Citi des surprises économiques le confirme, car il montre que les données positives récentes ont été prises en compte dans les marchés.

Recommendation: Nous croyons que les occasions tactiques sont toujours offertes dans les FNB sectoriels et thématiques. Nos trois principaux thèmes comprennent non seulement l’énergie, mais aussi les sociétés technologiques américaines à grande capitalisation. Nous croyons que ces deux thèmes favoriseront la croissance d’un portefeuille. L’autre thème est celui des banques canadiennes, lequel est fondé sur des valorisations fondamentales attrayantes. Le FNB BMO vente d’options d’achat couvertes de technologie (symbole : ZWT) offre une exposition aux sociétés technologiques américaines à grande capitalisation grâce à l’ajout d’une superposition d’options d’achat couvertes. En ce qui concerne l’exposition aux banques canadiennes, les investisseurs peuvent envisager le FINB BMO équipondéré banques (symbole : ZEB).

Comparaison de l’indice Citi des surprises économiques (monde) et de l’indice Citi des surprises économiques (États-Unis)

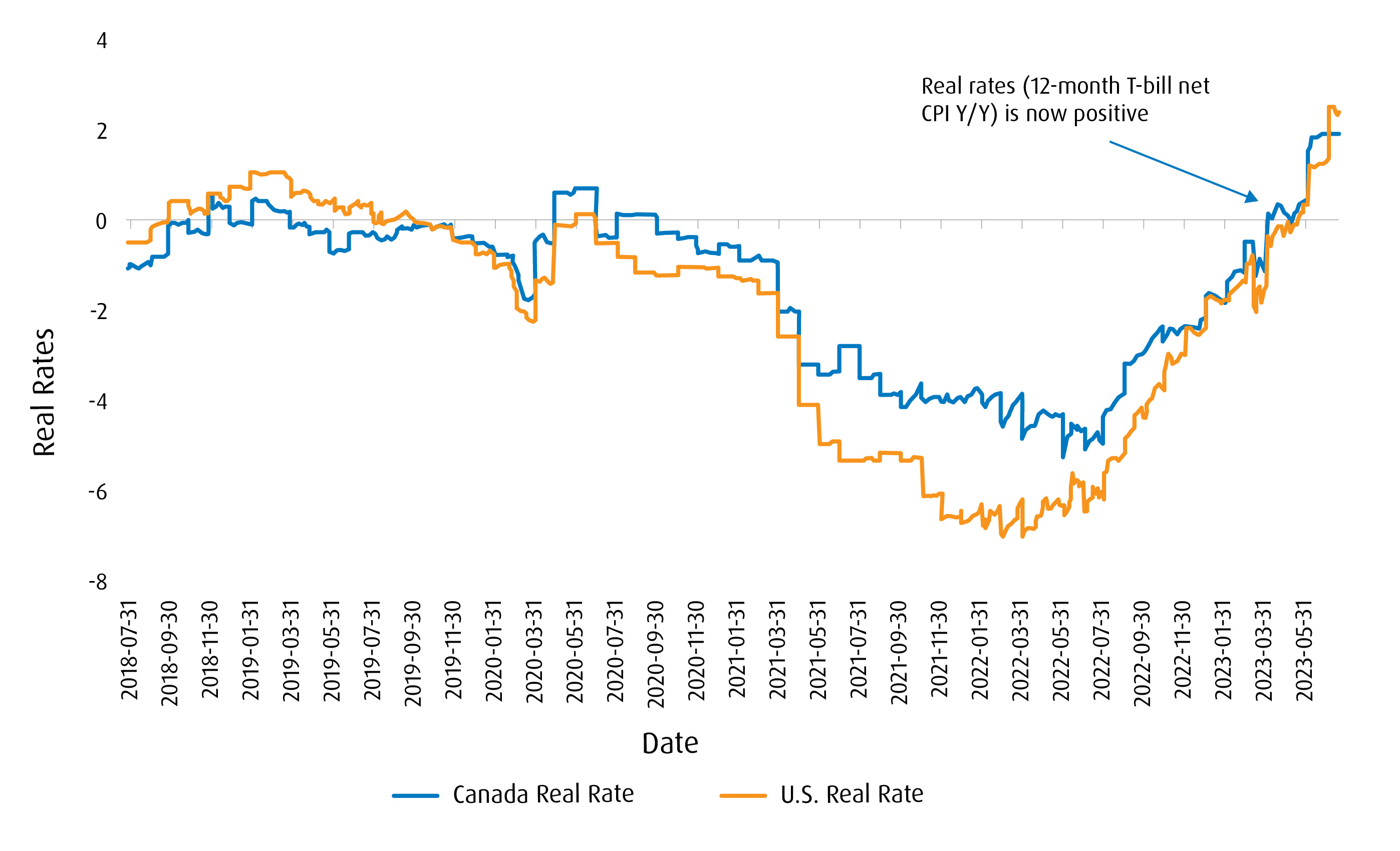

Au cours des derniers mois, la courbe des taux a connu une certaine normalisation par rapport à une accentuation baissière. Les taux de rendement à 5 et à 10 ans aux États-Unis s’établissent à 4,61 % et à 4,65 % 1, respectivement, soit les niveaux les plus élevés depuis 2007. Cette révision du cours des obligations témoigne du fait que le marché reconnaît que les taux d’intérêt demeureront élevés pendant plus longtemps. En l’absence d’un événement de type cygne noir, nous ne nous attendons pas à ce que la Fed ou la BdC réduise les taux avant la fin de 2024, ce qui signifie que le segment à court terme de la courbe demeurera relativement confiné, à 5,5 % et à 5,0 %, respectivement. Pour que la courbe des taux aux États-Unis et au Canada se normalise, cela signifie probablement que les taux de rendement des obligations à 5 et à 10 ans devront augmenter.

Recommendation: Notre recommandation à l’égard des titres à revenu fixe favorise une stratégie à deux volets et une surpondération du segment à court terme de la courbe. Peu importe la façon dont la courbe des taux finira par se normaliser, le segment à court terme de la courbe sera probablement mieux positionné. Nous privilégions les titres américains de catégorie investissement à court terme, compte tenu de leur plus grande diversification par rapport aux obligations de sociétés canadiennes. Les investisseurs obtiennent un taux de rendement supplémentaire. Le FINB BMO obligations de sociétés américaines de qualité à court terme couvertes en dollars canadiens (symbole : ZSU) permet aux investisseurs de cibler ce secteur avec un rendement à l’échéance de 6,0 % et une duration de 2,55 ans1.

Courbe des taux des obligations du Trésor américain aujourd’hui par rapport à 2022

Changements apportés à la stratégie du portefeuille

|

Vente ou réduction |

Symbole |

(%) |

Achat ou ajout |

Symbole |

(%) |

|

FNB BMO obligations à très court terme |

ZST |

2,0 % |

BMO Fonds du marché monétaire FNB séries |

ZMMK |

3,0 % |

|

FINB BMO revenu de banques canadiennes |

ZBI |

1,0 % |

Répartition de l’actif :

- Malgré l’incertitude croissante et le fait que les marchés se rapprochent de la « juste valeur », nous surpondérons toujours les actions. Des taux sans risque à des niveaux que nous n’avons pas observés depuis près de 20 ans signifient, en théorie, que les primes de risque sur actions seraient moins élevées, ce qui réduirait au minimum le coût d’opportunité lié au fait de ne pas investir dans des actions. Toutefois, les taux de rendement de 5 % à 6 % des espèces et des titres à revenu fixe sont insuffisants pour procurer de la croissance, en particulier pour les investisseurs à long terme. Les investisseurs qui ont des horizons de placement à long terme devraient se fier au processus selon lequel, historiquement, la valeur des actions augmente à long terme, sans égard à l’évolution du risque lié à l’actualité. Toutefois, même si nous surpondérons les actions, nous sommes positionnés de façon défensive et privilégions l’exposition factorielle, comme la faible volatilité et la qualité.

Actions :

- Étant donné que le marché reconnaît enfin que les taux d’intérêt demeureront élevés pendant plus longtemps, les investisseurs devraient se concentrer sur les entreprises matures dont les flux de trésorerie sont plus prévisibles ou sur les entreprises affichant un bilan durable et un faible endettement. Les titres de notre portefeuille, comme le FNB BMO d’actions canadiennes à faible volatilité (symbole : ZLB), le FNB BMO d’actions américaines à faible volatilité (symbole : ZLU) et le FINB BMO MSCI américaines de haute qualité (ZUQ) affichent toujours comme principales caractéristiques les facteurs de faible volatilité et de qualité. Les taux d’intérêt plus élevés ont tendance à créer un contexte de croissance plus lente, et la récente intensification des tensions géopolitiques constitue une plus grande motivation d’être défensif. Par le passé, les facteurs de faible volatilité et de qualité ont démontré une meilleure capacité à gérer le risque de baisse et se complètent souvent en raison de leur exposition sectorielle différente.

- Nos trois principaux thèmes pour les expositions tactiques ou « satellites » demeurent les sociétés à grande capitalisation dans les secteurs de la technologie aux États-Unis et de l’énergie en Amérique du Nord pour la croissance, tandis que les banques canadiennes demeurent notre stratégie de valorisation à long terme. Les FNB sectoriels, comme le ZWT et le ZEO, procurent une exposition ciblée à des secteurs qui, selon nous, favoriseront une croissance à court terme. Les banques canadiennes pourraient demeurer sous-évaluées pendant un an ou plus, mais les pertes sur prêts réelles sont inférieures aux provisions déclarées et la normalisation de la courbe des taux pourrait s’avérer le catalyseur nécessaire. Le FINB BMO équipondéré banques (symbole : ZEB) donne un accès efficace aux six grandes banques canadiennes et affiche un taux de rendement de 5,4 %1.

Titres à revenu fixe :

- La courbe des taux a continué de se normaliser au cours des derniers mois, les taux à moyen et à long terme continuant d’augmenter. Comme nous ne nous attendons pas à des réductions de taux avant au moins une autre année, les taux à court terme demeureront probablement confinés aux niveaux actuels. Si la courbe des taux devient bientôt ascendante, les taux à moyen terme devront dépasser largement le niveau de 5 %. Les investisseurs devraient donc être mieux servis en surpondérant le segment à court terme de la courbe et en réduisant au minimum le risque de duration. Dans le segment à court terme, nous nous tournons vers les titres de créance américains de catégorie investissement, car la hausse soutenue des taux d’intérêt devrait favoriser les émetteurs de titres de catégorie investissement plutôt que les émetteurs de titres de catégorie spéculative. Le FINB BMO obligations de sociétés américaines de qualité à court terme couvertes en dollars canadiens (symbole : ZSU) permet aux investisseurs de cibler les obligations de sociétés américaines à court terme, ce qui procure des avantages sur le plan de la diversification aux investisseurs canadiens.

- Nous ne sommes habituellement pas en faveur de la détention d’espèces ou de « quasi-espèces », car le fait de conserver des placements est généralement la meilleure chose à faire. Toutefois, nous croyons que la volatilité potentielle à venir entraînera des valorisations erronées sur le marché. Le fait d’avoir une certaine marge de manœuvre permet aux investisseurs d’agir rapidement et de redéployer leurs placements dans des segments qui se négocieront sous leur juste valeur. Nous délaisserons notre position dans le FNB BMO obligations à très court terme (symbole : ZST) en faveur d’une position dans le BMO Fonds du marché monétaire FNB séries (symbole : ZMMK) pour une exposition pure aux espèces.

Titres non traditionnels ou hybrides :

- Nous croyons qu’un portefeuille équilibré moderne devrait comporter des expositions non traditionnelles, car 2022 nous a rappelé que les actifs traditionnels, comme les obligations et les actions, peuvent devenir corrélés dans certains contextes. On peut soutenir que les espèces dans ce contexte peuvent être utilisées comme une exposition non traditionnelle, car elles procurent une diversification par rapport aux actions et aux obligations et, en théorie, peuvent améliorer la frontière efficiente d’un portefeuille. Nous élaguons notre position dans le FINB BMO revenu de banques canadiennes (symbole : ZBI) de 1,0 % et nous réinvestissons le produit dans le ZMMK.

Statistiques et titres des portefeuilles

Stratégie et objectif de placement :

La stratégie consiste en une répartition tactique entre plusieurs régions et catégories d’actif, dans le but de réaliser une plus-value du capital et un rendement total à long terme en investissant surtout dans des FNB.

| Symbole | Nom du FNB | Secteur | Position | Cours | Frais de gestion* | Pondération (%) | Volatilité sur 90 jours | Apport à la volatilité | Rendement (%) | Rendement/volatilité** |

|---|---|---|---|---|---|---|---|---|---|---|

| Titres à revenu fixe | ||||||||||

| ZDB | FINB BMO obligations à escompte | Titres à revenu fixe | De base | 13,87 $ | 0,09 % | 9,0 % | 7,6 | 7,1 % | 2,6 % | 0,34 |

| ZSU | FINB BMO obligations de sociétés américaines de qualité à court terme couvertes en dollars canadiens | Titres à revenu fixe | Tactique | 12,85 $ | 0,25 % | 7,0 % | 4,1 | 3,0 % | 3,3 % | 0,81 |

| ZTIP.F | FINB BMO TIPS américaines à court terme couvert en dollars canadiens | Titres à revenu fixe | Tactique | 28,10 $ | 0,15 % | 5,0 % | 2,5 | 1,3 % | 4,0 % | 1,60 |

| ZTL | FINB BMO obligations du Trésor américain à long terme | Titres à revenu fixe | Tactique | 35,33 $ | 0,20 % | 5,0 % | 6,8 | 3,5 % | 3,9 % | 0,57 |

| ZMMK | Fonds du marché monétaire BMO, série FNB | Titres à revenu fixe | Tactique | 49,96 $ | 0,12 % | 3,0 % | 1,3 | 0,4 % | 4,9 % | 3,64 |

| Total des titres à revenu fixe | 29,0 % | 15,3 % | ||||||||

| Actions | ||||||||||

| ZLB | FNB BMO d’actions canadiennes à faible volatilité | Actions | De base | 39,39 $ | 0,35 % | 17,0 % | 10,8 | 19,1 % | 2,9 % | 0,27 |

| ZRE | FINB BMO équipondéré de FPI | Actions | Tactique | 19,45 $ | 0,05 % | 4,0 % | 16,5 | 6,9 % | 5,5 % | 0,33 |

| ZLU | FNB BMO d’actions américaines à faible volatilité | Actions | De base | 44,64 $ | 0,30 % | 8,0 % | 9,4 | 7,8 % | 2,4 % | 0,26 |

| ZLD | FNB BMO d’actions internationales à faible volatilité couvertes en dollars canadiens | Actions | De base | 24,48 $ | 0,40 % | 7,0 % | 9,5 | 6,9 % | 2,8 % | 0,29 |

| ZEO | FINB BMO équipondéré pétrole et gaz | Actions | Tactique | 64,51 $ | 0,55 % | 4,0 % | 17,5 | 7,3 % | 4,6 % | 0,26 |

| ZUH | FINB BMO équipondéré américain de la santé couvert en dollars canadiens | Actions | Tactique | 65,17 $ | 0,35 % | 4,0 % | 10,6 | 4,4 % | 0,5 % | 0,05 |

| ZEB | FINB BMO équipondéré banques | Actions | Tactique | $ 31,33 | 0,55 % | 8,0 % | 13,9 | 11,5 % | 5.3 % | 0,38 |

| ZUQ | FINB BMO MSCI américaines de haute qualité | Actions | De base | 62,89 $ | 0,30 % | 10,0 % | 11,9 | 12,4 % | 1,0 % | 0,08 |

| ZWT | FNB BMO vente d’options d’achat couvertes de technologie | Actions | Tactique | 33,66$ | 0,65 % | 3,0 % | 17,1 | 5.3 % | 4,4 % | 0,26 |

| Actions mondiales | 65,0 % | 81,6 % | ||||||||

| Titres non traditionnels ou hybrides | ||||||||||

| ZPR | FINB BMO échelonné actions privilégiées | Titres hybrides | Tactique | 8,84 $ | 0,45 % | 3,0 % | 7,1 | 2,2 % | 6,3 % | 0,89 |

| ZBI | FINB BMO revenu de banques canadiennes | Titres hybrides | Tactique | 26,93 $ | 0,25 % | 3,0 % | 2,6 | 0,8 % | 3,4 % | 1,31 |

| Total des titres non traditionnels | 6,0 % | 3,0 % | ||||||||

| Total des liquidités | 0,0 % | 0,0 | 0,0 % | 0,0 % | ||||||

| Portefeuille | 0,31 % | 100,0 % | 9,6 % | 100,0 % | 3,3 % | 0,34 | ||||

Titres des portefeuilles

| Symbole | Nom | Pondération |

|---|---|---|

| ZLB | FNB BMO d’actions canadiennes à faible volatilité | 17,0 % |

| ZUQ | FINB BMO MSCI américaines de haute qualité | 10,0 % |

| ZDB | FINB BMO obligations à escompte | 9,0 % |

| ZLU | FNB BMO d’actions américaines à faible volatilité | 8,0 % |

| ZEB | FINB BMO équipondéré banques | 8,0 % |

| ZSU | FINB BMO obligations de sociétés américaines de qualité à court terme couvertes en dollars canadiens | 7,0 % |

| ZLD | FNB BMO d’actions internationales à faible volatilité couvertes en dollars canadiens | 7,0 % |

| ZTIP.F | FINB BMO TIPS américaines à court terme couvert en dollars canadiens | 5,0 % |

| ZTL | FINB BMO obligations du Trésor américain à long terme | 5,0 % |

| ZRE | FINB BMO équipondéré de FPI | 4,0 % |

| ZEO | FINB BMO équipondéré pétrole et gaz | 4,0 % |

| ZUH | FINB BMO équipondéré américain de la santé couvert en dollars canadiens | 4,0 % |

| ZBI | FINB BMO revenu de banques canadiennes | 4,0 % |

| ZWT | FNB BMO vente d’options d’achat couvertes de technologie | 3,0 % |

| ZPR | FINB BMO échelonné actions privilégiées | 3,0 % |

| ZST | FNB BMO obligations à très court terme | 2,0 % |

| Vérification | 100,0 % |

Caractéristiques du portefeuille

Répartition régionale (portefeuille global)

Répartition sectorielle des actions

Répartition des titres à revenu fixe par secteur

| Oblig. fédérales | 48,4 % | Échéance moyenne pondérée | 12,01 |

| Oblig. provinciales | 14,2 % | Duration moyenne pondérée | 6,68 |

| Obl. de sociétés de cat. investissement | 37,4 % | Coupon moyen pondéré | 2,21 % |

| Obl. de sociétés de cat. spéculative | 0,0 % | Rendement courant moyen pondéré | 2,26 % |

| Rendement à l’échéance moyen pondéré | 3,78 % |

Échéance moyenne pondérée : Moyenne des intérêts reçus par un investisseur en obligations, exprimé sur une base nominale annuelle.

Rendement courant moyen pondéré : Taux de coupon moyen des obligations pondéré en fonction de la valeur marchande, divisé par le prix moyen du marché pondéré des obligations.

Rendement à l’échéance moyen pondéré : Le taux de rendement à l’échéance moyen pondéré en fonction de la valeur marchande comprend les paiements de coupons et tout gain ou toute perte que l’investisseur réalisera s’il conserve les obligations jusqu’à l’échéance.

Duration moyenne pondérée : Duration moyenne des obligations sous-jacentes pondérée en fonction de la valeur marchande, divisée par le prix moyen du marché pondéré des obligations sous-jacentes. La duration est une mesure de la sensibilité du cours d’un placement à revenu fixe face à un changement qui survient dans les taux d’intérêt.

Coupon moyen pondéré : Le temps moyen qu’il faut pour que les obligations viennent à échéance dans un portefeuille de titres à revenu fixe.

Les titres du portefeuille peuvent changer sans préavis et ne représentent qu’un faible pourcentage des titres en portefeuille. Ces renseignements ne constituent pas une recommandation d’achat ou de vente d’un titre particulier.

Source : Bloomberg, BMO Gestion mondiale d’actifs, au 10 octobre 2023.

1 Bloomberg, au 10 octobre 2023.

Volatilité : Mesure la fluctuation du cours d’un titre, d’un instrument dérivé ou d’un indice. La mesure la plus couramment utilisée de la volatilité des fonds d’investissement est l’écart-type.

Courbe des taux : Une ligne qui représente les taux d’intérêt des obligations dont la qualité de crédit est égale, mais dont l’échéance diffère. Une courbe des taux normale ou accentuée indique que les taux d’intérêt à long terme sont plus élevés que les taux d’intérêt à court terme. L’aplatissement de la courbe des taux indique que les taux à court terme correspondent aux taux à long terme, tandis qu’une inversion de la courbe des taux indique que les taux à court terme sont plus élevés que les taux à long terme.

Tout énoncé qui repose nécessairement sur des événements futurs peut être une déclaration prospective. Les déclarations prospectives ne sont pas des garanties de rendement. Elles comportent des risques, des éléments d’incertitude et des hypothèses. Bien que ces déclarations soient fondées sur des hypothèses considérées comme raisonnables, rien ne garantit que les résultats réels ne seront pas sensiblement différents des résultats attendus. L’investisseur est prié de ne pas se fier indûment aux déclarations prospectives. Concernant les déclarations prospectives, l’investisseur doit examiner attentivement les éléments de risque décrits dans la version la plus récente du prospectus simplifié.

Les opinions exprimées par les auteurs représentent leur évaluation des marchés au moment où elles ont été exprimées. Ces opinions peuvent changer sans préavis, à tout moment. Les renseignements fournis dans le présent document ne constituent pas une sollicitation ni une offre relative à l’achat ou à la vente de titres, et ils ne doivent pas non plus être considérés comme des conseils de placement. Le rendement passé n’est pas garant des résultats futurs. Cette communication est fournie à titre informatif seulement.

Cette communication est fournie à titre informatif seulement. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Les placements particuliers ou les stratégies de négociation doivent être évalués en fonction des objectifs de placement de l’investisseur. Il est préférable, en toute circonstance, d’obtenir l’avis de professionnels.

Les rendements indiciels ne tiennent pas compte des frais d’opération ni de la déduction d’autres frais et charges. Il n’est pas possible d’investir directement dans un indice. Le rendement passé n’est pas indicatif des rendements futurs.

L’indice est un produit de S&P Dow Jones Indices LLC ou de ses filiales (« SPDJI ») et est utilisé sous licence par le gestionnaire. S&PMD, S&P 500MD, US 500, The 500, iBoxxMD, iTraxxMD et CDXMD sont des marques de commerce de S&P Global, Inc. ou de ses sociétés affiliées (« S&P »), et Dow JonesMD est une marque déposée de Dow Jones Trademark Holdings LLC (« Dow Jones »). Ces marques de commerce ont été octroyées sous licence par SPDJI et ont fait l’objet d’une sous-licence octroyée au gestionnaire à certaines fins. Le FNB n’est ni commandité, ni cautionné, ni vendu, ni promu par SPDJI, Dow Jones, S&P et leurs sociétés affiliées; elles ne font aucune déclaration sur l’opportunité d’investir dans ces produits et ne sont aucunement responsables des erreurs, omissions ou interruptions de l’indice.

MSCI ne parraine et n’endosse pas les FNB mentionnés dans les présentes, n’en fait pas la promotion et n’assume par ailleurs aucune responsabilité à l’égard de ces FNB ou de tout indice sur lequel se fondent ces FNB. Le prospectus du FNB renferme une description plus détaillée des liens limités que MSCI a avec le gestionnaire et les FNB associés.

Les placements dans des fonds négociés en bourse peuvent comporter des frais de courtage, des frais de gestion et d’autres frais. Veuillez lire l’Aperçu du FNB ou le prospectus des FNB BMO avant d’investir. Les fonds négociés en bourse ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur.

Pour connaître les risques liés à un placement dans les FNB BMO, veuillez consulter les risques spécifiques énoncés dans le prospectus du FNB BMO. Les FNB BMO s’échangent comme des actions, ils peuvent se négocier à escompte à leur valeur liquidative et leur valeur marchande fluctue, ce qui peut augmenter le risque de perte. Les distributions ne sont pas garanties et sont susceptibles d’être changées ou éliminées.

Les FNB BMO sont gérés par BMO Gestion d’actifs inc., qui est une société gestionnaire de fonds d’investissement et de portefeuille et une entité juridique distincte de la Banque de Montréal.

BMO Gestion mondiale d’actifs est une marque de commerce sous laquelle BMO Gestion d’actifs inc. et BMO Investissements inc. exercent leurs activités.

MC / MD Marque de commerce / marque de commerce déposée de la Banque de Montréal, utilisée sous licence.