Rapport sur la stratégie de titres à revenu fixe (T3 2025)

Sauf indication contraire, tous les cours, rendements et pondérations du portefeuille sont ceux à la clôture des marchés le 30 juin 2025.

Les taux aux États-Unis devraient afficher un rendement relatif supérieur

- À mesure qu’évolue le paradigme du commerce mondial, les pays réévaluent les anciennes configurations économiques.

- Il faut se rappeler que puisque les États-Unis s’écartent du libre-échange, les économies des marchés développés peuvent maintenant s’attendre à ce que la contribution du commerce net à la croissance économique diminue au cours des prochaines années. En effet, ces mêmes économies devront maintenant choisir une nouvelle voie, car le degré d’accès aux marchés américains a radicalement changé.

- De plus, les États-Unis ont envoyé des signaux selon lesquels toutes garanties de sécurité géopolitique pourraient être plus conditionnelles qu’elles ne l’ont été.

- Pour ces pays, l’un des antidotes à la nouvelle réalité consiste à s’engager à augmenter leurs dépenses et à creuser leurs déficits budgétaires. Plusieurs économies des marchés développés ont déjà pris des mesures en ce sens en annonçant des programmes de dépenses massives visant à stimuler la production d’infrastructures et de défense.

- L’Allemagne et le Royaume-Uni en sont parmi les exemples les plus remarquables, et le premier ministre canadien Mark Carney a également été élu à la fin du mois d’avril sur la base d’un programme promettant d’importantes dépenses dans les infrastructures et la défense.

- Les alliés de l’OTAN ont également convenu d’une nouvelle cible de dépenses pour la défense représentant 5 % du PIB.

- Dans la plupart des cas, ces programmes de dépenses ne s’accompagneront pas de compensation des revenus. Cette situation donne à penser que les déficits budgétaires seront plus importants, notamment en raison de l’augmentation des émissions et de l’offre d’obligations que les marchés des taux devront absorber. En effet, nous nous attendons à ce que ce thème demeure important au cours des prochains trimestres.

- Aux États-Unis, l’accent demeure sur l’adoption du projet de loi « One Big Beautiful Bill », qui assurera la prolongation des réductions d’impôt de 2017 de Donald Trump au lieu de les laisser expirer à la fin de l’année, tout en mettant en œuvre de nouvelles réductions d’impôt et initiatives de dépenses. Selon les prévisions du Congressional Budget Office, la dette pourrait passer de 100 % du PIB à 124 % d’ici 2034.

- L’annonce des remboursements trimestriels du Trésor suggère que les émissions devraient rester stables pour les trimestres à venir. Les émissions de coupons devraient néanmoins augmenter à la fin de 2025 et au début de 2026.

- Il y a toutefois de bonnes chances que le profil de l’offre et de la demande diffère quelque peu aux États-Unis par rapport aux autres pays. En effet, nous nous attendons à ce que la Fed doive mettre en œuvre davantage de mesures d’assouplissement que ce à quoi le marché s’attend. Parallèlement, la plupart des banques centrales des marchés développés approchent de la fin de leurs cycles d’assouplissement (à l’exception du Japon).

- Comme le contexte de l’offre et de la demande est moins avantageux, les titres à revenu fixe pourraient éprouver des difficultés. Cependant, nous pensons qu’il est possible que les taux aux États-Unis dégagent des rendements supérieurs au cours de la prochaine période. Nous avons donc apporté certaines modifications à notre portefeuille qui reflètent notre biais optimiste en faveur des États-Unis, y compris l’établissement d’une nouvelle position de base dans le ZUAG.F (FINB BMO obligations totales américaines – couvert, pour le risque de change) ainsi que d’une nouvelle position tactique dans le ZAAA.F (FNB BMO TAP AAA – couvert, pour le risque de change).

- Quant aux devises, même si nous reconnaissons les risques à court terme d’une remontée du dollar américain alors que les investisseurs adoptent des positions vendeur, nous nous attendons tout de même à ce que le dollar canadien domine au cours des prochains trimestres. Par conséquent, nous préférons couvrir notre exposition aux taux américains pour l’avenir.

Portefeuille modèle de titres à revenu fixe

Nom du FNB |

Symbole |

Pondération |

Durée |

Rendement à l’échéance* |

Frais de gestion |

Exposition |

Position |

|

FINB BMO obligations à escompte |

ZDB |

5,0 % |

7,12 |

3,40 % |

0,09 % |

Canada |

De base |

|

FINB BMO échelonné actions privilégiées |

ZPR |

20,0 % |

3,05 |

6,65 % |

0,45 % |

Canada |

De base |

|

FINB BMO revenu de banques canadiennes |

ZBI |

15,0 % |

2,13 |

4,08 % |

0,25 % |

Canada |

De base |

|

FINB BMO TIPS à court terme |

ZTIP |

15,0 % |

2,35 |

4,06 % |

0,20 % |

États-Unis |

Non traditionnel |

|

FINB BMO obligations américaines totales (parts couvertes) |

ZUAG.F |

25,0 % |

6,05 |

4,63 % |

0,25 % |

États-Unis |

De base |

|

FNB BMO TAP AAA (parts couvertes) |

ZAAA.F |

20,0 % |

0,13 |

5,35 % |

0,20 % |

États-Unis |

Non traditionnel |

|

Portefeuille total |

100,0 % |

3,18 |

4,95 % |

0,26 % |

BMO Gestion mondiale d’actifs. À des fins d’illustration seulement. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Ces renseignements ne constituent pas une recommandation d’achat ou de vente d’un titre particulier. Les placements et les stratégies de négociation doivent être évalués en fonction du profil de risque et des objectifs de placement de l’investisseur. Il est préférable, en toutes circonstances, d’obtenir l’avis de professionnels.

*Taux de rendement à l’échéance moyen pondéré : Le taux de rendement à l’échéance moyen pondéré en fonction de la valeur marchande comprend les paiements de coupons et tout gain ou toute perte que l’investisseur réalisera s’il conserve les obligations jusqu’à l’échéance.

Sources : Bloomberg, BMO Gestion d’actifs inc., au 30 juin 2025.

Rendement (%)

Symbole |

Cumul de l’année en cours |

1 mois |

3 mois |

6 mois |

1 an |

3 ans |

5 ans |

10 ans |

Depuis la création |

Date de création |

ZDB |

1,38 |

0,01 |

-0,62 |

1,38 |

6,00 |

4,24 |

-0,46 |

1,75 |

2,30 |

10/02/2014 |

ZPR |

8,03 |

2,98 |

5,78 |

8,03 |

18,50 |

9,87 |

12,93 |

4,99 |

2,98 |

14/11/2012 |

ZBI |

2,44 |

0,62 |

1,29 |

2,44 |

7,71 |

6,23 |

- |

- |

3,90 |

07/02/2022 |

ZTIP |

-1,49 |

-0,29 |

-4,47 |

-1,49 |

5,92 |

5,83 |

- |

- |

5,09 |

20/01/2021 |

ZUAG.F |

3,16 |

1,36 |

0,75 |

3,16 |

4,36 |

- |

- |

- |

1,91 |

23/01/2023 |

ZAAA.F |

Les rendements ne sont pas disponibles, car les données sur le rendement portent sur moins d’un an. |

30/04/2025 |

||||||||

Source : Bloomberg, au 30 juin 2025. Le rendement passé n’est pas indicatif des rendements futurs.

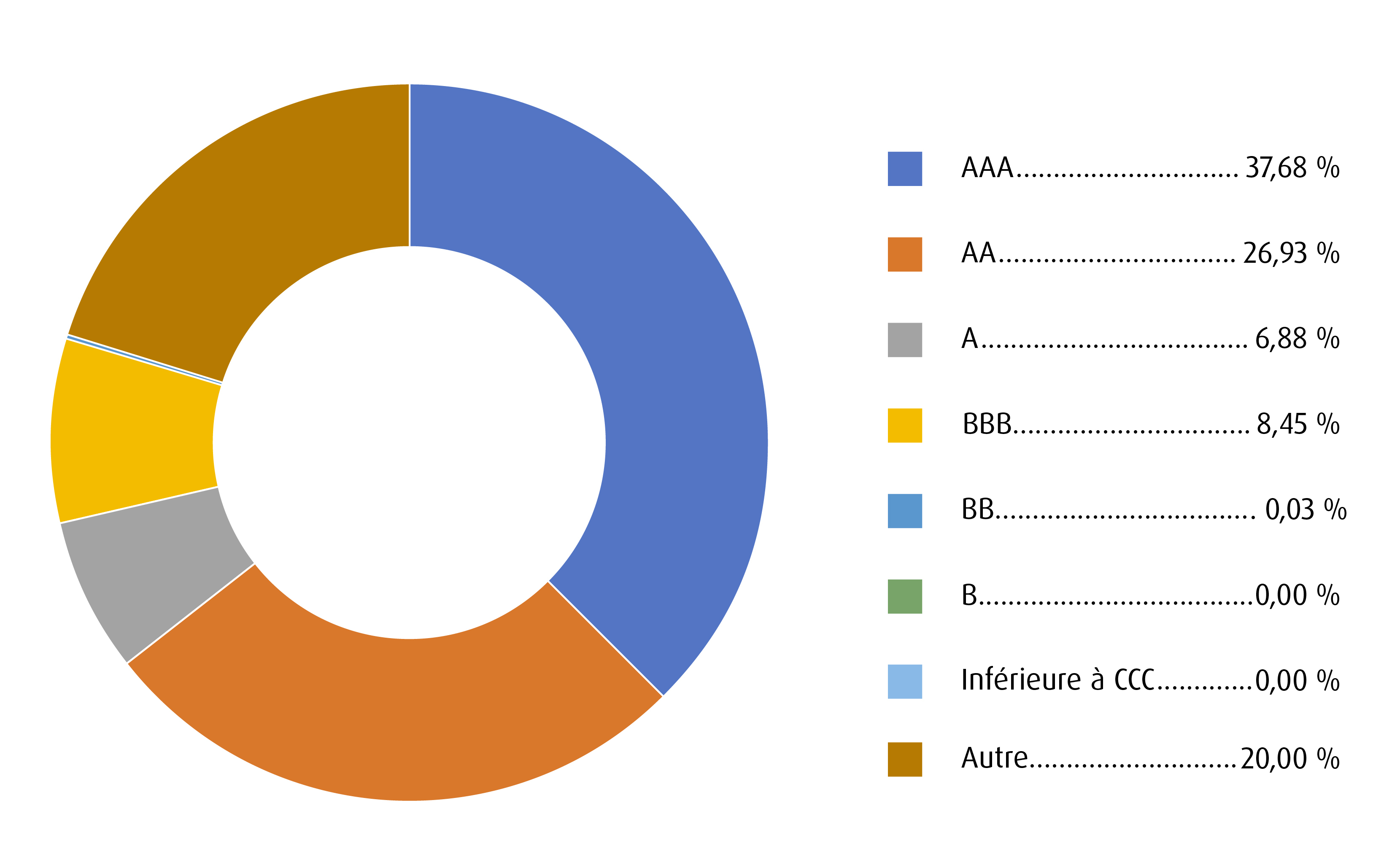

Sommaire de la qualité du crédit

Sommaire de la qualité du crédit du portefeuille modèle de titres à revenu fixe. Les notations sont un score composite de diverses agences de notation pour les titres sous-jacents. BMO Gestion mondiale d’actifs. Bloomberg, au 30 juin 2025.

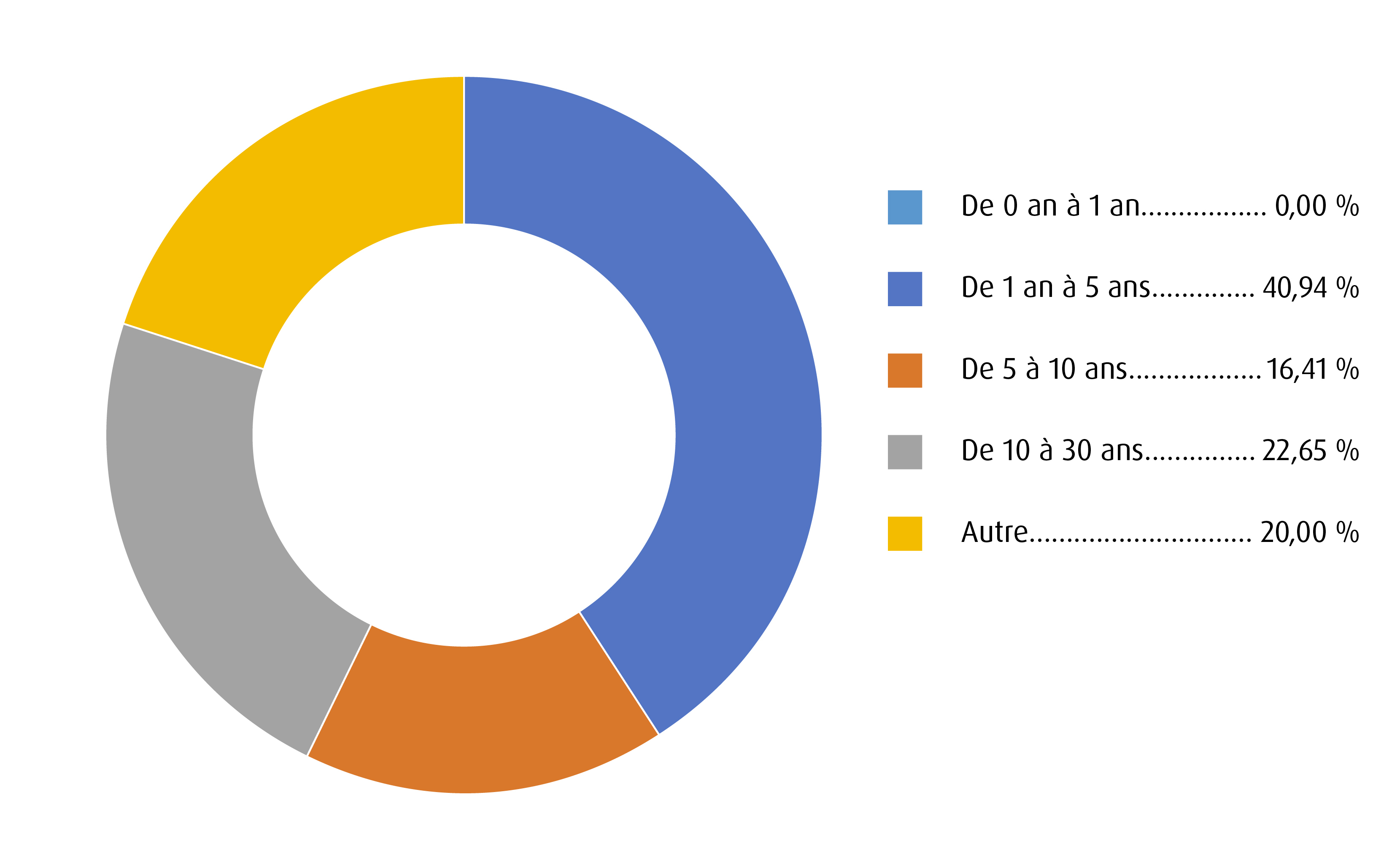

Sommaire des échéances

Le sommaire des échéances présente la répartition de la durée moyenne des titres du portefeuille modèle.

BMO Gestion mondiale d’actifs et Bloomberg, au 30 juin 2025.

Visit bmo.com/etfs or contact Client Services at 1−800−361−1392.

To listen to our Views From the Desk Podcast, please visit bmoetfs.ca.

Les balados des FNB BMO sont également accessibles sur

Avis juridiques

Réservé aux conseillers.

Les titres du portefeuille peuvent changer sans préavis et ne représentent qu’un faible pourcentage des titres en portefeuille. Ces renseignements ne constituent pas une recommandation d’achat ou de vente d’un titre particulier.

Tout énoncé qui repose nécessairement sur des événements futurs peut être une déclaration prospective. Les déclarations prospectives ne sont pas des garanties de rendement. Elles comportent des risques, des éléments d’incertitude et des hypothèses. Bien que ces déclarations soient fondées sur des hypothèses considérées comme raisonnables, rien ne garantit que les résultats réels ne seront pas sensiblement différents des résultats attendus. L’investisseur est prié de ne pas se fier indûment aux déclarations prospectives. Concernant les déclarations prospectives, l’investisseur doit examiner attentivement les éléments de risque décrits dans la version la plus récente du prospectus.

La présente communication constitue une source générale d’information. Elle n’est pas conçue comme une source de conseils en placement ou en fiscalité et ne doit pas être considérée comme telle. Les placements particuliers ou les stratégies de négociation doivent être évalués en fonction de la situation de chaque investisseur. Il est recommandé aux particuliers de demander l’avis de professionnels compétents au sujet d’un placement précis. Les investisseurs ne peuvent pas investir directement dans un indice.

Les opinions exprimées par l’auteur représentent son évaluation des marchés au moment où elles ont été exprimées. Ces opinions peuvent changer en tout temps et sans préavis. Les renseignements fournis dans le présent document ne constituent pas une sollicitation ni une offre relative à l’achat ou à la vente de titres, et ils ne doivent pas non plus être considérés comme des conseils de placement. Le rendement passé n’est pas garant des résultats futurs.

Les rendements indiciels ne tiennent pas compte des frais d’opération ni de la déduction d’autres frais et charges. Il n’est pas possible d’investir directement dans un indice. Le rendement passé n’est pas indicatif des rendements futurs.

Les placements dans des fonds négociés en bourse peuvent comporter des frais de courtage, des frais de gestion et d’autres frais. Veuillez lire l’Aperçu du FNB ou le prospectus des FNB BMO avant d’investir. Les taux de rendement indiqués sont les taux de rendement composés annuels historiques globaux; ils tiennent compte de l’évolution de la valeur des parts et du réinvestissement de tous les dividendes ou montants distribués, mais non des commissions qui se rattachent aux ventes, aux rachats ou aux distributions ni des frais facultatifs ou de l’impôt payables par le porteur de parts, lesquels auraient réduit le rendement. Les fonds négociés en bourse ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur.

Pour connaître les risques liés à un placement dans les FNB BMO, veuillez consulter les risques spécifiques énoncés dans le prospectus. Les FNB BMO s’échangent comme des actions, ils peuvent se négocier à escompte à leur valeur liquidative et leur valeur marchande fluctue, ce qui peut augmenter le risque de perte. Les distributions ne sont pas garanties et sont susceptibles d’être changées ou éliminées.

Les titres adossés à des prêts sont des titres de créance à taux variable ou à taux fixe émis en différentes tranches, comportant divers degrés de risque, par des fiducies ou d’autres entités ad hoc (les « émetteurs de titres adossés à des prêts ») et garantis par un portefeuille sous-jacent comprenant principalement des prêts accordés à des entreprises dont la notation est inférieure à la catégorie investissement. Le FNB BMO poursuit son objectif de placement en investissant, dans des circonstances normales, au moins 85 % de son actif net dans des titres adossés à des prêts qui, au moment de l’achat, sont cotés AAA ou l’équivalent par un organisme d’évaluation reconnu à l’échelle nationale.

Dans les présentes, « AAA » désigne l’ordre des paiements en cas de défaut et ne représente pas la notation des prêts sous-jacents au sein du titre garanti par des prêts. S’il y a des défauts de paiement ou si la garantie de l’émetteur de titres adossés à des prêts est autrement sous-performante, les paiements préétablis pour les tranches prioritaires ont préséance sur ceux des tranches mezzanine (une ou plusieurs tranches subordonnées à la tranche prioritaire), et les paiements préétablis pour les tranches mezzanine ont préséance sur ceux des tranches subordonnées ou de capitaux propres. La portion la plus risquée est la tranche de capitaux propres, qui absorbe les premières pertes et qui est appelée à assumer la totalité ou la majeure partie des défauts de paiement des prêts aux entreprises détenus par l’émetteur de titres adossés à des prêts. Elle sert à protéger les autres tranches, de rang supérieur, contre le défaut.

Les taux de distribution sont calculés en divisant la plus récente distribution régulière ou prévue (qui peut être fondée sur le revenu, les dividendes, le remboursement du capital ou les primes d’option, selon le cas), exclusion faite des distributions de fin d’année supplémentaires et des distributions spéciales réinvesties, annualisées en fonction de la fréquence, par la valeur liquidative (VL) courante. Le calcul du taux de rendement ne comprend pas les distributions réinvesties. Les distributions ne sont pas garanties, peuvent varier et sont susceptibles d’être changées ou éliminées. Les taux de distribution peuvent changer sans préavis (à la hausse ou à la baisse) selon les conditions du marché et la variation de la valeur liquidative. Le versement des distributions ne doit pas être confondu avec le rendement ou le taux de rendement du FNB BMO. Si les distributions versées par le FNB BMO sont supérieures au rendement du fonds d’investissement, votre placement initial perdra de la valeur. Les distributions versées du fait de gains en capital réalisés par le FNB BMO, ainsi que le revenu et les dividendes accumulés par le FNB BMO, font partie de votre revenu imposable de l’année où ils ont été versés. Le prix de base rajusté est réduit du montant de tout remboursement de capital. Si le prix de base rajusté est inférieur à zéro, il vous faudra payer l’impôt sur les gains en capital sur la portion du montant qui est inférieure à zéro.

Les distributions en espèces, le cas échéant, sur les parts d’un FNB BMO (autres que les parts de catégorie Accumulation ou les parts assujetties à un régime de réinvestissement des distributions) devraient être payées principalement à partir de dividendes ou de distributions, et autres revenus ou gains, reçus par le FNB BMO, moins les dépenses du FNB BMO, mais peuvent également comprendre des montants non imposables, dont des remboursements de capital, qui peuvent être versés à l’entière discrétion du gestionnaire. Dans la mesure où les dépenses d’un FNB BMO dépassent le revenu qu’il génère au cours d’un mois, d’un trimestre ou d’une année, selon le cas, il n’est pas prévu qu’une distribution mensuelle, trimestrielle ou annuelle soit versée. Les distributions, le cas échéant, à l’égard des parts de catégorie Accumulation du FINB BMO obligations de sociétés à court terme, du FINB BMO obligations fédérales à court terme, du FINB BMO obligations provinciales à court terme, du FNB BMO obligations à très court terme et du FNB BMO obligations américaines à très court terme seront automatiquement réinvesties dans des parts additionnelles du FNB BMO pertinent. Après chaque distribution, le nombre de parts de catégorie Accumulation du FNB BMO pertinent sera immédiatement consolidé de manière à ce que le nombre de parts de catégorie Accumulation en circulation du FNB BMO pertinent soit le même que le nombre de parts de catégorie Accumulation en circulation avant la distribution. Les porteurs de parts non-résidents peuvent voir le nombre de titres réduit en raison de la retenue d’impôt. Certains FNB BMO ont adopté un plan de réinvestissement des distributions, qui prévoit qu’un porteur de parts peut choisir de réinvestir automatiquement toutes les distributions en espèces versées sur les parts qu’il détient en parts additionnelles du FNB BMO pertinent, conformément aux modalités du programme de réinvestissement des distributions. Pour obtenir de plus amples renseignements, consultez la politique de distribution dans le prospectus des FNB BMO.

Les FNB BMO sont gérés par BMO Gestion d’actifs inc., qui est une société gestionnaire de fonds d’investissement et de portefeuille et une entité juridique distincte de la Banque de Montréal.

BMO Gestion mondiale d’actifs est une marque de commerce sous laquelle BMO Gestion d’actifs inc. et BMO Investissements inc. exercent leurs activités.

« BMO (le médaillon contenant le M souligné) » est une marque de commerce déposée de la Banque de Montréal, utilisée sous licence.