troisième trimestre de 2025

Rapport sur la stratégie du portefeuille (T3 2025)

Sauf indication contraire, tous les cours, rendements et pondérations du portefeuille sont ceux à la clôture des marchés le 30 juin 2025.

Pourquoi les placements non traditionnels sont importants dans le régime actuel

Malgré la reprise du risque global au cours des derniers mois, le problème sous-jacent demeure le même. L’intégration du commerce mondial qui dure depuis des décennies – avec les États-Unis à l’épicentre – a été perturbée de façon permanente. Et à moins d’un renversement complet des décisions de l’administration Trump, le régime actuel de barrières commerciales plus élevées devrait perdurer.

De plus, nous semblons également en être aux premiers stades d’une situation plus funeste : une guerre des capitaux. Alors que les membres du Congrès adoptent le projet de loi « One Big, Beautiful Bill », une disposition comme celle de l’article 899, même si elle est exclue, devrait rappeler aux investisseurs non américains que les investissements étrangers sont moins bienvenus qu’ils ne l’étaient dans le passé.

Un contexte plus balkanisé pour le commerce et les flux de capitaux entraînera probablement deux phénomènes à l’échelle mondiale : des pressions accrues sur les prix et des coûts plus élevés des capitaux. Le premier est assez facile à conceptualiser, car les entreprises devront réorienter les chaînes d’approvisionnement pour obtenir plus d’intrants à l’échelle nationale, même si de telles mesures sont plus coûteuses. Le deuxième est dû au fait que les fournisseurs de capitaux exigeraient une prime plus élevée pour accorder des prêts à des endroits qui adoptent de telles mesures. L’un des principaux facteurs de productivité est la disponibilité du capital, et les décideurs américains se trompent royalement s’ils pensent le contraire.

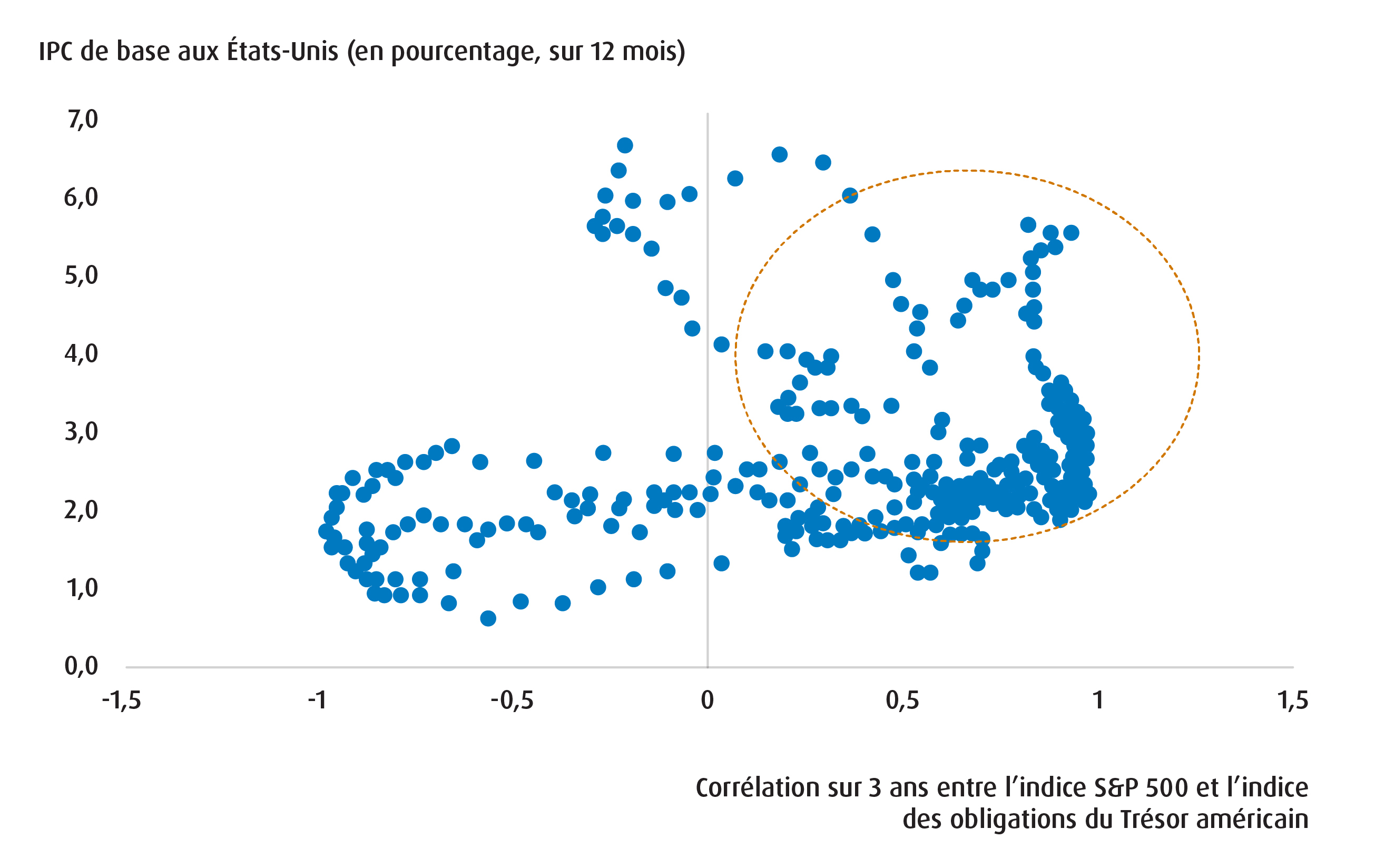

Cependant, la hausse des pressions sur les prix et des coûts des capitaux s’accompagne d’un autre effet secondaire auquel les gestionnaires de portefeuille doivent être sensibles. En effet, de tels régimes entraînent habituellement une plus grande corrélation positive entre les actifs traditionnels (notamment les actions et les obligations – voir le graphique 1). Bien entendu, c’est un cauchemar pour tous les gestionnaires de portefeuille, ce qui nous amène à nous demander : où trouver une bonne source de diversification?

Graphique 1 – Un IPC plus élevé signifie habituellement une corrélation positive entre les actions et les obligations

C’est ici qu’entrent en scène les placements non traditionnels et les placements hybrides non traditionnels. À titre d’exemple, l’inclusion de l’or dans un portefeuille peut atténuer la volatilité globale. Même si d’aucuns sont d’avis que le métal jaune est suracheté à ce stade-ci, la demande sous-jacente des banques centrales, des investisseurs et des utilisateurs finaux demeure forte. À tout le moins, cela indique que la tendance devrait rester à la conservation des placements dans l’or pendant un certain temps.

Les fonds qui suivent les infrastructures sont un autre exemple. Outre les avantages de la diversification qu’ils offrent pour un portefeuille, ces fonds sont établis pour dégager des rendements au cours des prochaines années, pour plusieurs raisons. Premièrement, les occasions dans ce secteur devraient augmenter à mesure que les pays se tournent vers les dépenses d’infrastructure pour compenser les obstacles à la croissance économique liés au commerce. Il suffit de penser aux pays qui ont déjà mis en œuvre d’importantes lois visant à stimuler ces dépenses (Allemagne et Royaume-Uni), ainsi qu’à d’autres qui sont en voie de le faire (Canada).

Deuxièmement, l’augmentation des dépenses mondiales en infrastructures nécessitera du financement du secteur privé. Compte tenu des caractéristiques intrinsèques attrayantes des placements dans les infrastructures, à savoir les flux de revenus stables à long terme qui profitent d’une demande inélastique, nous nous attendons à ce que ce financement soit facilement accessible.

En plus de l’or et des infrastructures, nous continuons d’aimer les stratégies d’alpha en raison des occasions qu’elles recèlent. Nous nous attendons à ce que la gestion active surpasse la gestion passive au cours du prochain trimestre en raison des difficultés potentielles dans le secteur des placements.

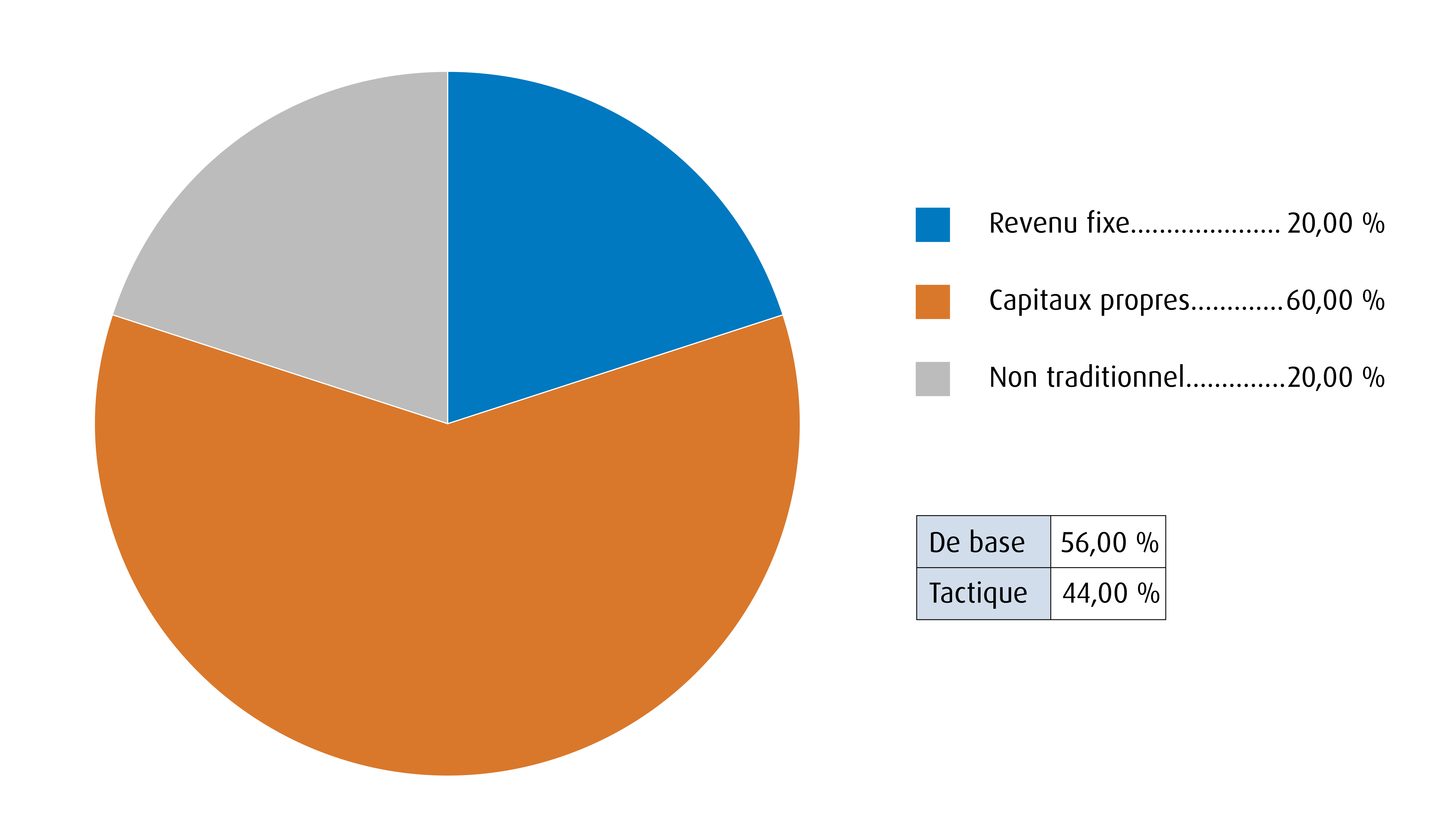

Tout compte fait, nous avons l’impression qu’à mesure que les titres à revenu fixe perdent de leur attrait en tant que ballast fiable pour les portefeuilles (du moins à court terme), l’attrait des actifs et des stratégies non traditionnels devrait continuer d’augmenter. Nos lecteurs remarqueront donc que nous avons augmenté la pondération de nos placements non traditionnels ou hybrides, qui se situe maintenant dans le haut de la fourchette de pondération de ce volet (20 %).

En ce qui concerne les volets traditionnels, nous passons à une position plus neutre pour les actions et conservons une sous-pondération des titres à revenu fixe. Dans le premier cas, nous considérons que les risques sont plus équilibrés qu’ils ne l’ont été au cours des derniers trimestres. Nous misons également sur la diversification par régions et le facteur de faible volatilité pour le prochain trimestre. Dans le second cas, nous restons prudents, car il semble que la Banque du Canada (BdC) approche de la fin de son cycle d’assouplissement, tandis que la Réserve fédérale (Fed) devrait recommencer à réduire les taux vers la fin du troisième trimestre.

Portefeuille équilibré pour le troisième trimestre de 2025

Stratégie et objectif de placement :

La stratégie consiste en une répartition tactique entre plusieurs régions et catégories d’actif, dans le but de réaliser une plus-value du capital et un rendement total à long terme en investissant surtout dans des FNB.

| Symbole | Nom du FNB | Secteur | Positionnement | Prix | Frais de gestion | Pondération (%) | Volatilité sur 90 jours | Apport à la volatilité | Annualisé Taux de distribution (%)* | Taux de rendement/volatilité** |

|---|---|---|---|---|---|---|---|---|---|---|

| Titres à revenu fixe | ||||||||||

| ZDB | FINB BMO obligations à escompte | Titres à revenu fixe | De base | 15,14 $ | 0,09 % | 5,0 % | 5,77 % | 1,85 % | 2,39 % | 0,41 |

| ZBI | FINB BMO revenu de banques canadiennes | Titres à revenu fixe | De base | 30,71 $ | 0,25 % | 10,0 % | 3,07 % | 1,97 % | 3,53 % | 1,15 |

| ZTS | FINB BMO obligations du Trésor américain à court terme | Titres à revenu fixe | Tactique | 51,05 $ | 0,20 % | 5,0 % | 7,38 % | 2,37 % | 2,36 % | 0,32 |

| Total des titres à revenu fixe | 20,0 % | 6,20 % | ||||||||

| Actions | ||||||||||

| ZUQ | FINB BMO MSCI américaines de haute qualité | Actions | De base | 85,35 $ | 0,30 % | 15,00 % | 26,11 % | 25,16 % | 0,56 % | 0,02 |

| ZLB | FNB BMO d’actions canadiennes à faible volatilité | Actions | De base | 52,92 $ | 0,35 % | 15,00 % | 12,34 % | 11,89 % | 2,13 % | 0,17 |

| ZLI | FNB BMO d’actions internationales à faible volatilité | Actions | De base | 29,01 $ | 0,40 % | 15,00 % | 15,01 % | 14,46 % | 2,22 % | 0,15 |

| ZIN | FINB BMO équipondéré secteur industriel | Actions | Tactique | 43,79 $ | 0,55 % | 6,00 % | 21,91 % | 8,45 % | 1,39 % | 0,06 |

| ZEM | FINB BMO MSCI marchés émergents | Actions | Tactique | 22,98 $ | 0,25 % | 9,00 % | 21,27 % | 12,30 % | 2,40 % | 0,11 |

| Total des actions | 60,0 % | 72,25 % | ||||||||

| Titres non traditionnels ou hybrides | ||||||||||

| ZLSU | FNB BMO d’actions américaines à positions acheteur et vendeur | Hybride | Tactique | 41,56 $ | 0,65 % | 5,00 % | 17,22 % | 5,53 % | 1,16 % | 0,07 |

| ZLSC | FNB BMO d’actions canadiennes à positions acheteur et vendeur | Hybride | Tactique | 39,81 $ | 0,65 % | 5,00 % | 11,42 % | 3,67 % | 1,16 % | 0,10 |

| ZWGD | FNB BMO écart sur options d’achat couvertes de lingots d’or | Hybride | Tactique | 30,38 $ | 0,65 % | 5,00 % | 20,15 % | 6,47 % | 5,00 % | 0,25 |

| ZGI | FINB BMO infrastructures mondiales | Hybride | Tactique | 51,58 $ | 0,55 % | 5,00 % | 18,31 % | 5,88 % | 2,91 % | 0,16 |

| Total des titres non traditionnels | 20,00 % | 21,55 % | ||||||||

| Total des liquidités | 0,00 % | 0,00 % | ||||||||

| Portefeuille | 0,37 % | 100,0 % | 15,57 % | 100,00 % | 2,14 % | 0,14 |

Au 25 juin 2025. Portefeuille modèle uniquement à des fins d’illustration. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Ces renseignements ne constituent pas une recommandation d’achat ou de vente d’un titre particulier. Les placements particuliers ou les stratégies de négociation doivent être évalués en fonction de la situation de l’investisseur. Il est préférable, en toute circonstance, d’obtenir l’avis de professionnels.

* On calcule le taux de distribution annualisé en divisant la plus récente distribution régulière ou prévue (à l’exception des distributions de fin d’année supplémentaires), annualisée selon la fréquence, par la valeur liquidative courante. Le calcul du taux de rendement ne comprend pas les distributions réinvesties.

** Le calcul du taux de rendement pour les obligations est basé sur le rendement à l’échéance, lequel comprend les paiements de coupons et tout gain ou toute perte que l’investisseur réalisera s’il conserve les obligations jusqu’à l’échéance. Pour les actions, il est fondé sur le revenu annualisé le plus récent reçu, divisé par la valeur marchande des placements. Veuillez noter que les taux de rendement des actions varient d’un mois à l’autre en fonction des conditions de marché.

Changements apportés au portefeuille

Vente ou réduction |

Symbole |

Ancienne pondération |

(%) |

Nouvelle pondération |

FINB BMO obligations à escompte |

ZDB |

8 % |

-3 % |

5 % |

FINB BMO revenu de banques canadiennes |

ZBI |

15 % |

-5 % |

10 % |

FINB BMO TIPS à court terme |

ZTIP/F |

5 % |

-5 % |

0 % |

FNB BMO internationales de dividendes |

ZDI |

10 % |

-10 % |

0 % |

FNB BMO actions du secteur sélectionné de la santé SPDR |

ZXLV |

5 % |

-5 % |

0 % |

FINB BMO vente d’options d’achat couvertes du secteur énergie |

ZWEN |

5 % |

-5 % |

0 % |

FINB BMO MSCI Chine d’actions sélectionnées |

ZCH |

5 % |

-5 % |

0 % |

FNB BMO lingots d’or |

ZGLD |

8 % |

-8 % |

0 % |

FINB BMO infrastructures mondiales |

ZGI |

7 % |

-2 % |

5 % |

FNB BMO de gestion de trésorerie en dollars américains |

ZUCM |

5 % |

-5 % |

0 % |

Achat ou ajout |

Symbole |

Ancienne pondération |

% |

Nouvelle pondération |

FINB BMO obligations du Trésor américain à court terme |

ZTS |

0 % |

5 % |

5 % |

FINB BMO MSCI américaines de haute qualité |

ZUQ |

10 % |

5 % |

15 % |

FNB BMO d’actions canadiennes à faible volatilité |

ZLB |

12 % |

3 % |

15 % |

FNB BMO d’actions internationales à faible volatilité |

ZLI |

0 % |

15 % |

15 % |

FINB BMO équipondéré secteur industriel |

ZIN |

0 % |

6 % |

6 % |

FINB BMO MSCI marchés émergents |

ZEM |

0 % |

9 % |

9 % |

FNB BMO d’actions canadiennes à positions acheteur et vendeur |

ZLSC |

0 % |

5 % |

5 % |

FNB BMO écart sur options d’achat couvertes de lingots d’or |

ZWGD |

0 % |

5 % |

5 % |

Au 30 juin 2025. Portefeuille modèle uniquement à des fins d’illustration. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Ces renseignements ne constituent pas une recommandation d’achat ou de vente d’un titre particulier. Les placements particuliers ou les stratégies de négociation doivent être évalués en fonction de la situation de l’investisseur. Il est préférable, en toute circonstance, d’obtenir l’avis de professionnels.

Répartition de l’actif :

- Contrairement à l’approche plus défensive que nous avons adoptée au cours des deux derniers trimestres, nous adoptons une position plus neutre à partir de maintenant. Cette situation reflète notre point de vue selon lequel l’administration Trump délaisse activement les extrêmes de sa propre politique commerciale et que la Fed devrait reprendre son cycle d’assouplissement au cours de la prochaine période.

- Parallèlement, le contexte macroéconomique demeure précaire. La pause relative aux tarifs douaniers du « jour de la libération » prend fin en juillet et, jusqu’à présent, les États-Unis n’ont réussi à négocier que des accords commerciaux symboliques avec quelques pays. Le conflit au Moyen-Orient se poursuit et, même s’il est peu probable que les infrastructures énergétiques de la région soient ciblées, il s’agit tout de même d’un risque à surveiller.

- De plus, le projet de loi « One Big Beautiful Bill » a franchi les étapes du processus législatif aux États-Unis. Nous avons mentionné dans nos écrits précédents que nous n’entrevoyons pas que ce projet de loi ajoute grand-chose à l’économie américaine.

- Dans le volet des actions, nous accordons la priorité à la diversification par régions. En effet, nous estimons que le fait de se détourner d’une surpondération des placements aux États-Unis au profit d’autres régions demeure un thème structurel. De plus, le contexte précaire suggère que les stratégies de qualité et à faible volatilité devraient surpasser les autres.

- Nous affichons une sous-pondération des titres à revenu fixe. En termes simples, la plupart des banques centrales des pays développés approchent de la fin de leurs cycles d’assouplissement, tandis que les émissions de coupons devraient augmenter dans la plupart des pays. Cette dynamique suppose un affaiblissement de l’environnement de l’offre et de la demande.

- Comme il est mentionné dans l’article principal, nous surpondérons les placements non traditionnels et les placements hybrides non traditionnels.

Points à surveiller

a) Nous nous attendons à ce que la BdC mette en œuvre des mesures d’assouplissement une ou deux fois de plus au cours du présent cycle. Cette position témoigne en grande partie de l’ampleur de l’assouplissement qui a déjà été observé pour ce cycle, mais elle semble également plus appropriée compte tenu des mesures de relance budgétaires assez importantes qui devraient être mises en place au cours des prochains trimestres. Nous ne serons pas en mesure d’estimer l’ampleur de ces mesures avant que le gouvernement ne dépose son budget cet automne. Néanmoins, les émissions de coupons supplémentaires par la BdC dans le cadre d’une pause prolongée risquent de se traduire par un contexte d’offre et de demande plus faible pour les taux en dollars canadiens. Par conséquent, nous choisissons de réduire nos positions de base dans le ZDB (le FINB BMO obligations à escompte) et le ZBI (le FINB BMO revenu de banques canadiennes). En ce qui concerne le second, nous demeurons préoccupés par l’impact de la hausse des taux de rendement en dollars canadiens dans le segment du crédit à mesure que le contexte économique amorcera une période de ralentissement aux deuxième et troisième trimestres de l’année.

b) À l’inverse, nous estimons que les réductions de taux aux États-Unis devraient offrir davantage de répit dans les mois à venir. C’est notamment en raison de la présence de signes avant-coureurs liés à l’émergence de pressions sur le marché de l’emploi américain et, comme l’indiquaient les données sur les DPC de base en avril, de la décélération des pressions sur les prix, qui ont atteint leur plus faible croissance annuelle en quatre ans. Malgré les incertitudes entourant la politique tarifaire actuelle et l’évolution de la situation au Moyen-Orient, le fait est que le taux directeur réel (le taux des fonds fédéraux moins l’IPC global) est passé de 137 points de base (pdb) en février à un peu plus de 200 pdb à l’heure actuelle. C’est ce type de « resserrement passif » que la Fed devrait chercher à contrer. En même temps, nous estimons que les taux de rendement nominaux à court terme semblent avoir atteint un sommet à ce stade-ci. Par conséquent, nous avons remplacé notre position acheteur tactique sur le ZTIP/F (FINB BMO TIPS à court terme) par le ZTS (FINB BMO obligations du Trésor américain à court terme).

c) Nous continuons de mettre l’accent sur la diversification par régions dans le volet des actions de notre portefeuille. Parallèlement, nous considérons la qualité (aux États-Unis) et la faible volatilité (à l’extérieur des États-Unis) comme des facteurs qui devraient dégager des rendements supérieurs. C’est notre façon de reconnaître la situation toujours précaire des marchés mondiaux. Par conséquent, nous étoffons nos placements de base dans le ZUQ (FINB BMO MSCI américaines de haute qualité) et le ZLB (FNB BMO d’actions canadiennes à faible volatilité). De plus, nous remplaçons notre position de base dans le ZDI (FNB BMO internationales de dividendes) par le ZLI (FNB BMO d’actions internationales à faible volatilité). Conformément à notre point de vue sur la diversification par régions, nous établissons une position tactique dans le ZEM (FINB BMO MSCI marchés émergents). En effet, nous estimons que les placements des marchés émergents sont actuellement sous-détenus si l’on considère leurs données fondamentales.

d) La politique budgétaire du gouvernement canadien est axée sur la défense, les infrastructures et la construction de logements. Jusqu’à présent, le gouvernement Carney a déjà annoncé qu’il ramènera les dépenses militaires à la cible de 2 % de l’OTAN pour l’exercice en cours. L’avantage supplémentaire de cette initiative est qu’il y a habituellement un important chevauchement entre les dépenses liées à la défense et celles liées aux infrastructures. De ce fait, le secteur canadien de l’industrie devrait être bien placé pour dégager des rendements dans les mois à venir. Nous avons établi une nouvelle position acheteur sur le ZIN (FINB BMO équipondéré secteur industriel).

e) Un contexte plus précaire pour le risque global signifie que la volatilité devrait rester élevée. Par conséquent, nous nous attendons à ce que les stratégies actives surpassent les stratégies passives aux États-Unis et au Canada. En plus de notre position existante dans le ZLSU (FNB BMO d’actions américaines à positions acheteur et vendeur), nous établissons une nouvelle position dans le ZLSC (FNB BMO d’actions canadiennes à positions acheteur et vendeur). De plus, nous remplaçons le ZGLD (FNB BMO lingots d’or) par le ZWGD (FNB BMO écart sur options d’achat couvertes de lingots d’or). Ce remplacement cadre avec notre prévision selon laquelle les prix de l’or devraient être consolidés à court terme.

Rendement du fonds (%)

Cumul de l’année en cours |

1 mois |

3 mois |

6 mois |

1 an |

3 ans |

5 ans |

10 ans |

Depuis la création |

Date de création |

|

ZDB |

1,38 |

0,01 |

-0,62 |

1,38 |

6,00 |

4,24 |

-0,46 |

1,75 |

2,30 |

10/02/2014 |

ZBI |

2,44 |

0,62 |

1,29 |

2,44 |

7,71 |

6,23 |

- |

- |

3,90 |

10/02/2022 |

ZTS |

-2,09 |

-0,04 |

-4,09 |

-2,09 |

5,42 |

4,97 |

0,71 |

- |

1,96 |

28/02/2017 |

ZUQ |

-0,62 |

2,99 |

2,35 |

-0,62 |

8,59 |

23,28 |

15,65 |

15,64 |

16,07 |

12/11/2014 |

ZLB |

13,79 |

1,18 |

7,67 |

13,79 |

25,20 |

14,27 |

14,73 |

10,06 |

12,49 |

27/10/2011 |

ZLI |

14,39 |

0,20 |

5,07 |

14,39 |

25,22 |

14,41 |

7,71 |

- |

6,57 |

09/09/2015 |

ZIN |

5,38 |

6,54 |

18,02 |

5,38 |

16,14 |

15,96 |

15,48 |

10,20 |

11,13 |

20/11/2012 |

ZEM |

9,79 |

5,81 |

5,91 |

9,79 |

14,36 |

10,78 |

6,37 |

5,37 |

5,70 |

26/10/2009 |

ZLSU |

2,99 |

1,61 |

2,88 |

2,99 |

16,24 |

- |

- |

- |

23,23 |

26/09/2023 |

ZLSC |

10,47 |

3,19 |

10,75 |

10,47 |

23,15 |

- |

- |

- |

21,09 |

26/09/2023 |

ZWGD |

Les rendements ne sont pas disponibles, car les données sur le rendement portent sur moins d’un an. |

27/05/2025 |

||||||||

ZGI |

1,88 |

-0,42 |

-4,65 |

1,88 |

22,05 |

9,44 |

10,38 |

7,93 |

11,43 |

21/01/2010 |

Source : Bloomberg, au 30 juin 2025.

Le rendement passé n’est pas indicatif des rendements futurs.

Placements du portefeuille

Symbole |

Nom |

Pondération |

Pays |

ZDB |

FINB BMO obligations à escompte |

5,00 % |

Canada |

ZBI |

FINB BMO revenu de banques canadiennes |

10,00 % |

Canada |

ZTS |

FINB BMO obligations du Trésor américain à court terme |

5,00 % |

États-Unis |

ZUQ |

FINB BMO MSCI américaines de haute qualité |

15,00 % |

États-Unis |

ZLB |

FNB BMO d’actions canadiennes à faible volatilité |

15,00 % |

Canada |

ZLI |

FNB BMO d’actions internationales à faible volatilité |

15,00 % |

International |

ZIN |

FINB BMO équipondéré secteur industriel |

6,00 % |

Canada |

ZEM |

FINB BMO MSCI marchés émergents |

9,00 % |

International |

ZLSU |

FNB BMO d’actions américaines à positions acheteur et vendeur |

5,00 % |

États-Unis |

ZLSC |

FNB BMO d’actions canadiennes à positions acheteur et vendeur |

5,00 % |

Canada |

ZWGD |

FNB BMO écart sur options d’achat couvertes de lingots d’or |

5,00 % |

|

ZGI |

FINB BMO infrastructures mondiales |

5,00 % |

International |

Total |

100,00 % |

Source : BMO Gestion mondiale d’actifs. Portefeuille modèle uniquement à des fins d’illustration. Au 30 juin 2025.

Caractéristiques du portefeuille

Répartition de l’actif

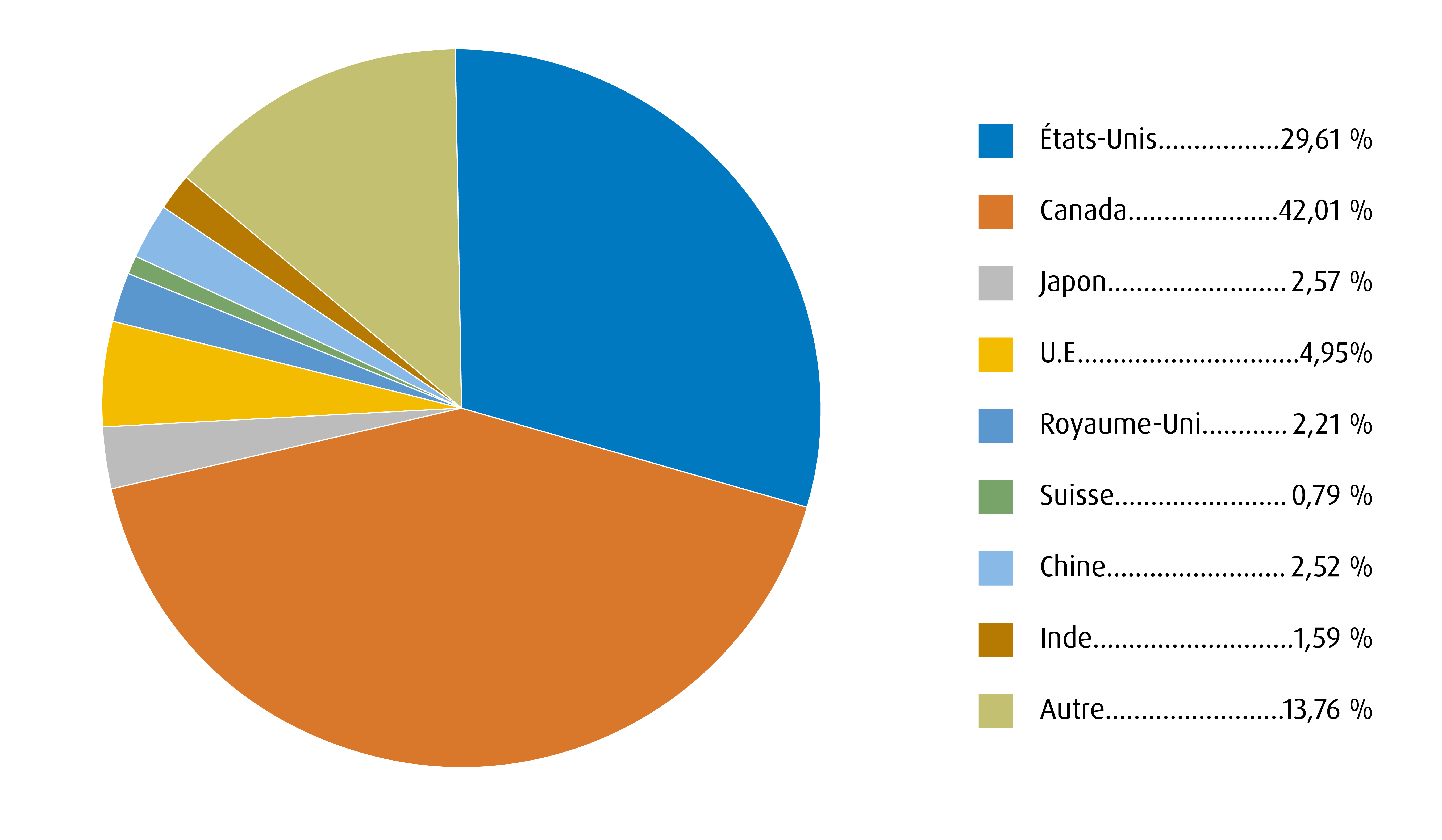

Répartition régionale

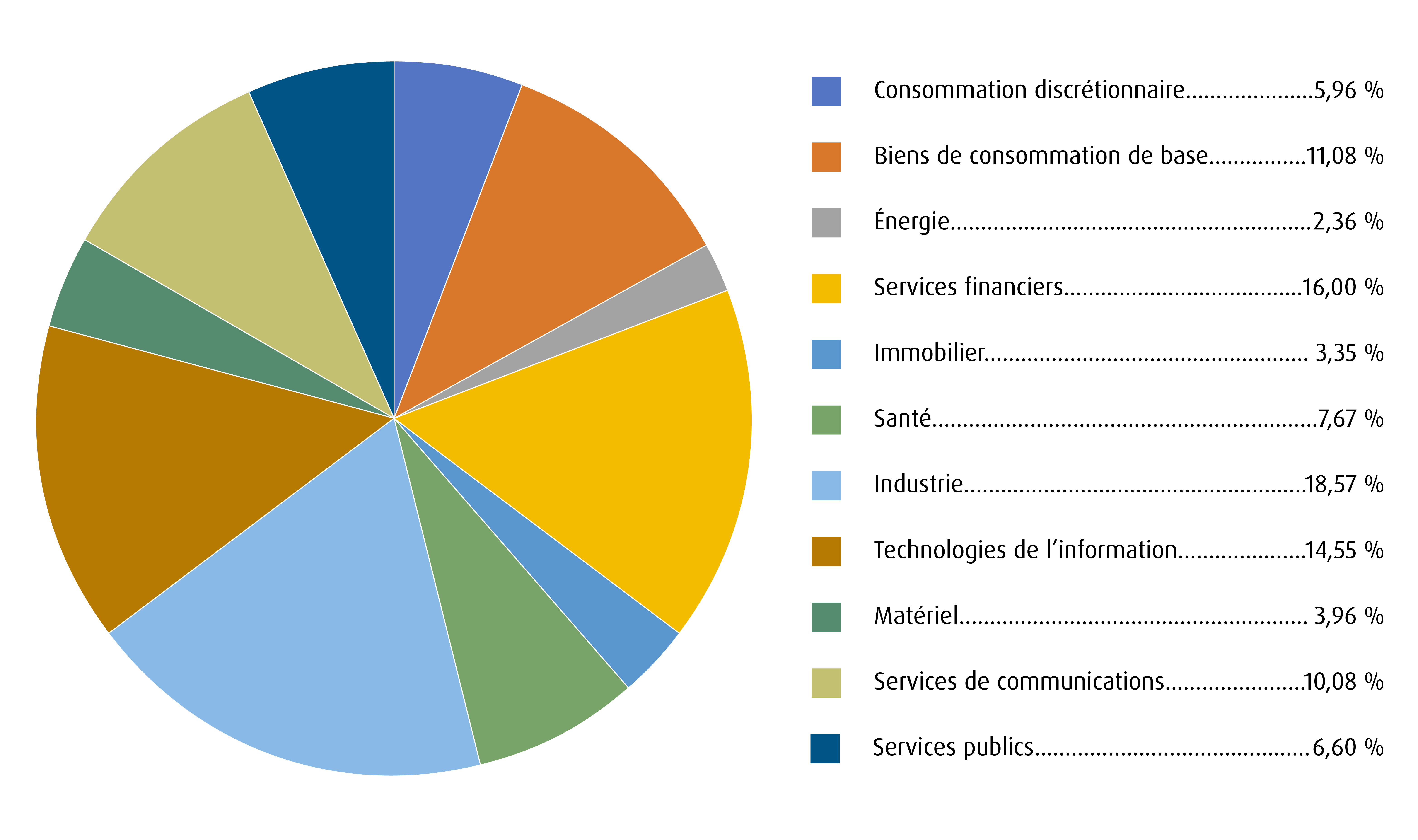

Répartition sectorielle

Répartition des titres à revenu fixe

Oblig. fédérales |

35,3 % |

Échéance moyenne pondérée (ans) |

4,11 |

Oblig. provinciales |

8,1 % |

Durée moyenne pondérée (ans) |

3,51 |

Oblig. de sociétés |

56,1 % |

Coupon moyen pondéré (%) |

3,53 |

Oblig. municipales |

0,4 % |

Taux de distribution annualisé (%) |

2,94 |

Taux de rendement à l’échéance moyen pondéré (%) |

3,91 |

Source : BMO Gestion mondiale d’actifs. Portefeuille modèle uniquement à des fins d’illustration. Au 30 juin 2025.

Visitez le site bmo.com/fnb ou communiquez avec le Service à la clientèle au 1−800−361−1392.

Pour écouter nos balados sur les perspectives du pupitre de négociation de BMO, veuillez consulter le site bmoetfs.ca/fr/.

Les balados des FNB BMO sont également accessibles sur

Avis juridiques

Réservé aux conseillers.

Les positions du portefeuille peuvent changer sans préavis. Ces renseignements ne constituent pas une recommandation d’achat ou de vente d’un titre particulier.

Tout énoncé qui repose nécessairement sur des événements futurs peut être une déclaration prospective. Les déclarations prospectives ne sont pas des garanties de rendement. Elles comportent des risques, des éléments d’incertitude et des hypothèses. Bien que ces déclarations soient fondées sur des hypothèses considérées comme raisonnables, rien ne garantit que les résultats réels ne seront pas sensiblement différents des résultats attendus. L’investisseur est prié de ne pas se fier indûment aux déclarations prospectives. Concernant les déclarations prospectives, l’investisseur doit examiner attentivement les éléments de risque décrits dans la version la plus récente du prospectus.

Les opinions exprimées par l’auteur représentent son évaluation des marchés au moment où elles ont été exprimées. Ces opinions peuvent changer sans préavis, à tout moment. Les renseignements fournis dans le présent document ne constituent pas une sollicitation ni une offre relative à l’achat ou à la vente de titres, et ils ne doivent pas non plus être considérés comme des conseils de placement. Le rendement passé n’est pas garant des résultats futurs.

Cette communication est fournie à titre informatif seulement. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Les placements particuliers ou les stratégies de négociation doivent être évalués en fonction des objectifs de placement de l’investisseur. Il est préférable, en toutes circonstances, d’obtenir l’avis de professionnels.

Les rendements indiciels ne tiennent pas compte des frais d’opération ni de la déduction d’autres frais et charges. Il n’est pas possible d’investir directement dans un indice. Le rendement passé n’est pas indicatif des rendements futurs.

MSCI ne parraine et n’endosse pas les FNB mentionnés dans les présentes, n’en fait pas la promotion et n’assume par ailleurs aucune responsabilité à l’égard de ces FNB ou de tout indice sur lequel se fondent ces FNB. Le prospectus du FNB renferme une description plus détaillée des liens limités que MSCI a avec le gestionnaire et les FNB associés.

Les placements dans des fonds négociés en bourse peuvent comporter des frais de courtage, des frais de gestion et d’autres frais. Veuillez lire l’Aperçu du FNB ou le prospectus des FNB BMO avant d’investir. Les taux de rendement indiqués sont les taux de rendement composés annuels historiques globaux; ils tiennent compte de l’évolution de la valeur des parts et du réinvestissement de tous les dividendes ou montants distribués, mais non des commissions qui se rattachent aux ventes, aux rachats ou aux distributions ni des frais facultatifs ou de l’impôt payables par le porteur de parts, lesquels auraient réduit le rendement. Les fonds négociés en bourse ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur.

Pour connaître les risques liés à un placement dans les FNB BMO, veuillez consulter les risques spécifiques énoncés dans le prospectus du FNB BMO. Les FNB BMO s’échangent comme des actions, ils peuvent se négocier à escompte à leur valeur liquidative et leur valeur marchande fluctue, ce qui peut augmenter le risque de perte. Les distributions ne sont pas garanties et sont susceptibles d’être changées ou éliminées.

Les taux de distribution sont calculés en divisant la plus récente distribution régulière ou prévue (qui peut être fondée sur le revenu, les dividendes, le remboursement du capital ou les primes d’option, selon le cas), exclusion faite des distributions de fin d’année supplémentaires et des distributions spéciales réinvesties, annualisées en fonction de la fréquence, par la valeur liquidative (VL) courante. Le calcul du taux de rendement ne comprend pas les distributions réinvesties. Les distributions ne sont pas garanties, peuvent varier et sont susceptibles d’être changées ou éliminées. Les taux de distribution peuvent changer sans préavis (à la hausse ou à la baisse) selon les conditions du marché et la variation de la valeur liquidative. Le versement des distributions ne doit pas être confondu avec le rendement ou le taux de rendement du FNB BMO. Si les distributions versées par le FNB BMO sont supérieures au rendement du fonds d’investissement, votre placement initial perdra de la valeur. Les distributions versées du fait de gains en capital réalisés par le FNB BMO, ainsi que le revenu et les dividendes accumulés par le FNB BMO, font partie de votre revenu imposable de l’année où ils ont été versés. Le prix de base rajusté est réduit du montant de tout remboursement de capital. Si le prix de base rajusté est inférieur à zéro, il vous faudra payer l’impôt sur les gains en capital sur la portion du montant qui est inférieure à zéro.

Les distributions en espèces, le cas échéant, sur les parts d’un FNB BMO (autres que les parts de catégorie Accumulation ou les parts assujetties à un régime de réinvestissement des distributions) devraient être payées principalement à partir de dividendes ou de distributions, et autres revenus ou gains, reçus par le FNB BMO, moins les dépenses du FNB BMO, mais peuvent également comprendre des montants non imposables, dont des remboursements de capital, qui peuvent être versés à l’entière discrétion du gestionnaire. Dans la mesure où les dépenses d’un FNB BMO dépassent le revenu qu’il génère au cours d’un mois, d’un trimestre ou d’une année, selon le cas, il n’est pas prévu qu’une distribution mensuelle, trimestrielle ou annuelle soit versée. Les distributions, le cas échéant, à l’égard des parts de catégorie Accumulation du FINB BMO obligations de sociétés à court terme, du FINB BMO obligations fédérales à court terme, du FINB BMO obligations provinciales à court terme, du FNB BMO obligations à très court terme et du FNB BMO obligations américaines à très court terme seront automatiquement réinvesties dans des parts additionnelles du FNB BMO pertinent. Après chaque distribution, le nombre de parts de catégorie Accumulation du FNB BMO pertinent sera immédiatement consolidé de manière à ce que le nombre de parts de catégorie Accumulation en circulation du FNB BMO pertinent soit le même que le nombre de parts de catégorie Accumulation en circulation avant la distribution. Les porteurs de parts non-résidents peuvent voir le nombre de titres réduit en raison de la retenue d’impôt. Certains FNB BMO ont adopté un plan de réinvestissement des distributions, qui prévoit qu’un porteur de parts peut choisir de réinvestir automatiquement toutes les distributions en espèces versées sur les parts qu’il détient en parts additionnelles du FNB BMO pertinent, conformément aux modalités du programme de réinvestissement des distributions. Pour obtenir de plus amples renseignements, consultez la politique de distribution dans le prospectus des FNB BMO.

Les FNB BMO sont gérés par BMO Gestion d’actifs inc., une société gestionnaire de fonds d’investissement et de portefeuille et une entité juridique distincte de la Banque de Montréal.

BMO Gestion mondiale d’actifs est une marque de commerce sous laquelle BMO Gestion d’actifs inc. et BMO Investissements Inc. exercent leurs activités.

« BMO (le médaillon contenant le M souligné) » est une marque de commerce déposée de la Banque de Montréal, utilisée sous licence.