Rapport sur la stratégie de titres à revenu fixe de BMO Portefeuilles dirigés FNB (T4 2025)

Sauf indication contraire, tous les cours, rendements et pondérations du portefeuille sont ceux à la clôture des marchés le 30 septembre 2025.

Réaffectation plutôt que rotation

- Dans l’édition du T3 du présent rapport, nous étions plus optimistes quant à nos perspectives pour le marché obligataire américain par rapport au marché canadien. Cela rendait compte de notre opinion à l’époque selon laquelle le marché sous-estimait le risque de baisse des taux de la Réserve fédérale américaine (Fed) à l’automne, alors que la Banque du Canada (BdC) était probablement à la fin de son cycle.

- Trois mois plus tard, cette prévision s’est largement confirmée. Les taux américains ont surperformé, les écarts entre le dollar canadien (CAD) et le dollar américain (USD) s’étant fortement resserrés sur l’ensemble de la courbe.

- Mais en ce qui concerne l’avenir, nous sommes moins optimistes quant aux taux américains et ce, pour plusieurs raisons. Premièrement, le marché a changé d’avis et a fait un virage à 180 degrés par rapport à la Fed. En effet, nous considérons désormais que le marché surestime le degré d’assouplissement nécessaire à partir de maintenant.

- Si la Fed accentue ses préoccupations concernant le volet emploi de son mandat, des signes montrent clairement que les pressions sur les prix resteront un peu plus persistantes que beaucoup ne le pensent. Cela s’explique par plusieurs raisons dont nous avons traité dans des notes précédentes, notamment la répartition inégale des droits de douane (et leurs répercussions) ainsi que la « ténacité » des prix des logements. Alors que le marché réévalue ses prévisions concernant le Federal Open Market Committee, nous nous attendons à ce que les rendements à court terme augmentent.

- En ce qui concerne la portion à long terme de la courbe américaine, nous avons quelque peu modifié notre opinion. Bien que nous reconnaissions que les risques liés à l’offre demeurent préoccupants, le fait que la Fed ait relancé son cycle d’assouplissement suggère que l’équilibre entre l’offre et la demande est légèrement meilleur qu’il ne l’était il y a quelques mois. Cela nous indique qu’une remontée des rendements pourrait trouver un meilleur équilibre pour permettre à de nouveaux acheteurs d’entrer sur le marché.

- Au Canada, nous augmentons notre allocation pour les mois à venir. Cette décision témoigne de notre opinion selon laquelle la BdC devrait assouplir sa politique monétaire à une ou deux reprises supplémentaires d’ici la fin du T1 2026, ainsi que notre conviction que le marché du crédit sous-souverain canadien devrait raisonnablement bien se maintenir à l’avenir.

- Si beaucoup contestent le niveau très serré des écarts de taux des obligations de sociétés en CAD par rapport à l’indice de référence, nous devons de souligner deux points :

- Premièrement, les investisseurs dans des produits de catégorie investissement en CAD sont mieux rémunérés pour le risque de crédit qu’ils prennent (par rapport aux produits de catégorie investissement en USD). Par exemple, si nous normalisons les écarts actuels par rapport au rendement offert (qui montre la part du rendement de l’indice provenant du risque de crédit), nous constatons que les investisseurs en titres de créance de catégorie investissement en CAD sont mieux rémunérés.

- Deuxièmement, le manque de diversité des émissions d’obligations de sociétés en CAD est précisément la raison pour laquelle les écarts se resserrent moins qu’aux États-Unis. Cela signifie que les produits de catégorie investissement en CAD constituent un placement à bêta plus faible pour ce qui concerne les titres de créance de sociétés.

- Pour notre portefeuille de titres à revenu, nous conservons les mêmes titres qu’au T3. La seule différence est que nous modifions les pondérations afin de mieux faire cadrer le portefeuille avec nos perspectives. Cela se traduit par une augmentation des pondérations des titres à revenu fixe en CAD et une diminution de celles des titres à revenu fixe en USD.

- Sur le plan des devises, nous couvrons le même degré d’exposition qu’au T3 (où 75 % de notre exposition au dollar américain était couverte). Nous restons prudents quant à la capacité du dollar américain à se renforcer au cours des prochains trimestres en raison d’une combinaison de facteurs.

Portefeuille modèle de titres à revenu fixe pour le T4 2025

Nom du FNB |

Symbole |

Pondération |

Durée |

Rend. à l’échéance* |

Frais de gestion |

Exposition |

Positionnement |

15,0 % |

7,05 |

3,21 % |

0,09 % |

Canada |

De base |

||

20,0 % |

3,05 |

6,65 % |

0,45 % |

Canada |

De base |

||

25,0 % |

2,05 |

3,60 % |

0,25 % |

Canada |

De base |

||

5,0 % |

2,42 |

3,72 % |

0,20 % |

États-Unis |

Non traditionnel |

||

FINB BMO obligations totales américaines (parts couvertes en $ CA) |

10,0 % |

5,98 |

4,29 % |

0,25 % |

États-Unis |

De base |

|

5,0 % |

5,98 |

4,29 % |

0,25 % |

États-Unis |

De base |

||

20,0 % |

0,13 |

0,00 % |

0,20 % |

États-Unis |

Non traditionnel |

||

Portefeuille total |

100,0 % |

3,22 |

3,54 % |

0,25 % |

BMO Gestion mondiale d’actifs. Portefeuille modèle uniquement à des fins d’illustration. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Ces renseignements ne constituent pas une recommandation d’achat ou de vente d’un titre particulier. Les placements et les stratégies de négociation doivent être évalués en fonction du profil de risque et des objectifs de placement de l’investisseur. Il est préférable, en toutes circonstances, d’obtenir l’avis de professionnels.

*Taux de rendement à l’échéance moyen pondéré : Le taux de rendement à l’échéance moyen pondéré en fonction de la valeur marchande comprend les paiements de coupons et tout gain ou toute perte que l’investisseur réalisera s’il conserve les obligations jusqu’à l’échéance.

Sources : Bloomberg, BMO Gestion d’actifs inc., au 30 septembre 2025.

Changements apportés par rapport au T3

Vente ou réduction |

Symbole |

Ancienne pondération |

(%) |

Nouvelle pondération |

Achat ou ajout |

Symbole |

Ancienne pondération |

% |

Nouvelle pondération |

15 % |

-10 % |

5 % |

5 % |

10 % |

15 % |

||||

FINB BMO obligations totales américaines (parts couvertes en $ CA) |

25 % |

-15 % |

10 % |

15 % |

10 % |

25 % |

|||

0 % |

5 % |

5 % |

Source : BMO Gestion mondiale d’actifs, au 30 septembre 2025.

Rendement du fonds (%)

|

Symbole |

Cumul de l’année en cours (CAC) |

1 mois |

3 mois |

6 mois |

1 an |

3 ans |

5 ans |

10 ans |

Depuis la création |

Date de création |

|

13,01 % |

1,11 % |

4,61 % |

10,65 % |

18,49 % |

13,91 % |

11,32 % |

7,30 % |

3,28 % |

14/11/2012 |

|

|

2,72 % |

1,82 % |

1,32 % |

0,69 % |

2,58 % |

4,53 % |

-0,28 % |

1,87 % |

2,36 % |

10/02/2014 |

|

|

4,78 % |

0,98 % |

1,57 % |

2,34 % |

1,09 % |

— |

— |

— |

2,32 % |

23/01/2023 |

|

|

Les rendements ne sont pas disponibles car les données sur le rendement portent sur moins d’un an. |

30/04/2025 |

|||||||||

|

4,53 % |

0,95 % |

2,04 % |

3,36 % |

6,59 % |

7,47 % |

— |

— |

4,20 % |

07/02/2022 |

|

|

2,22 % |

1,27 % |

3,77 % |

-0,86 % |

8,51 % |

5,59 % |

— |

— |

5,64 % |

20/01/2021 |

|

|

2,69 % |

2,48 % |

4,31 % |

-0,10 % |

5,76 % |

— |

— |

— |

5,09 % |

23/01/2023 |

|

Source : Bloomberg, au 30 septembre 2025.

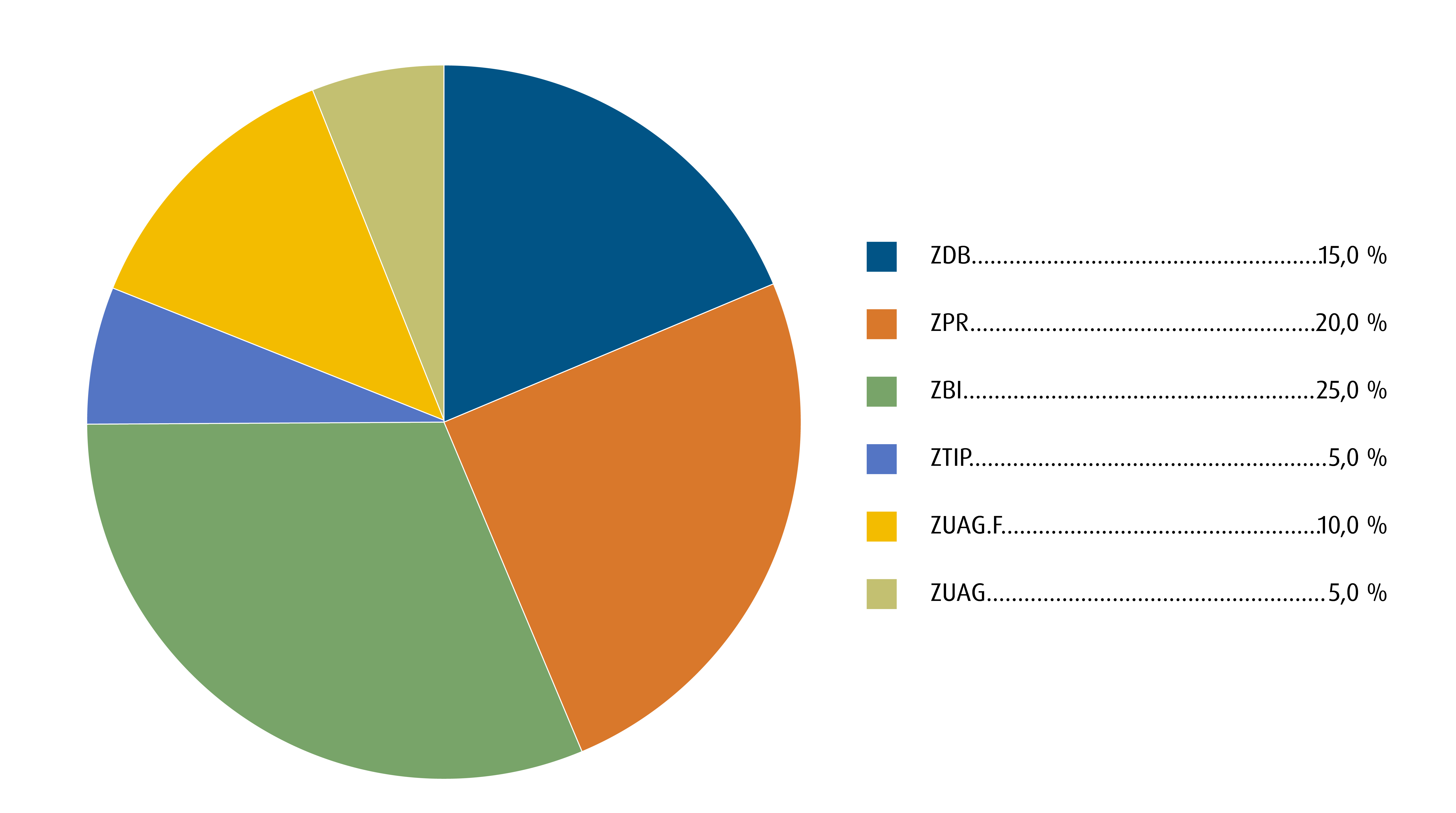

Pondérations du portefeuille modèle au T4 par titre

BMO Gestion mondiale d’actifs. Au 30 septembre 2025. Portefeuille modèle uniquement à des fins d’illustration.

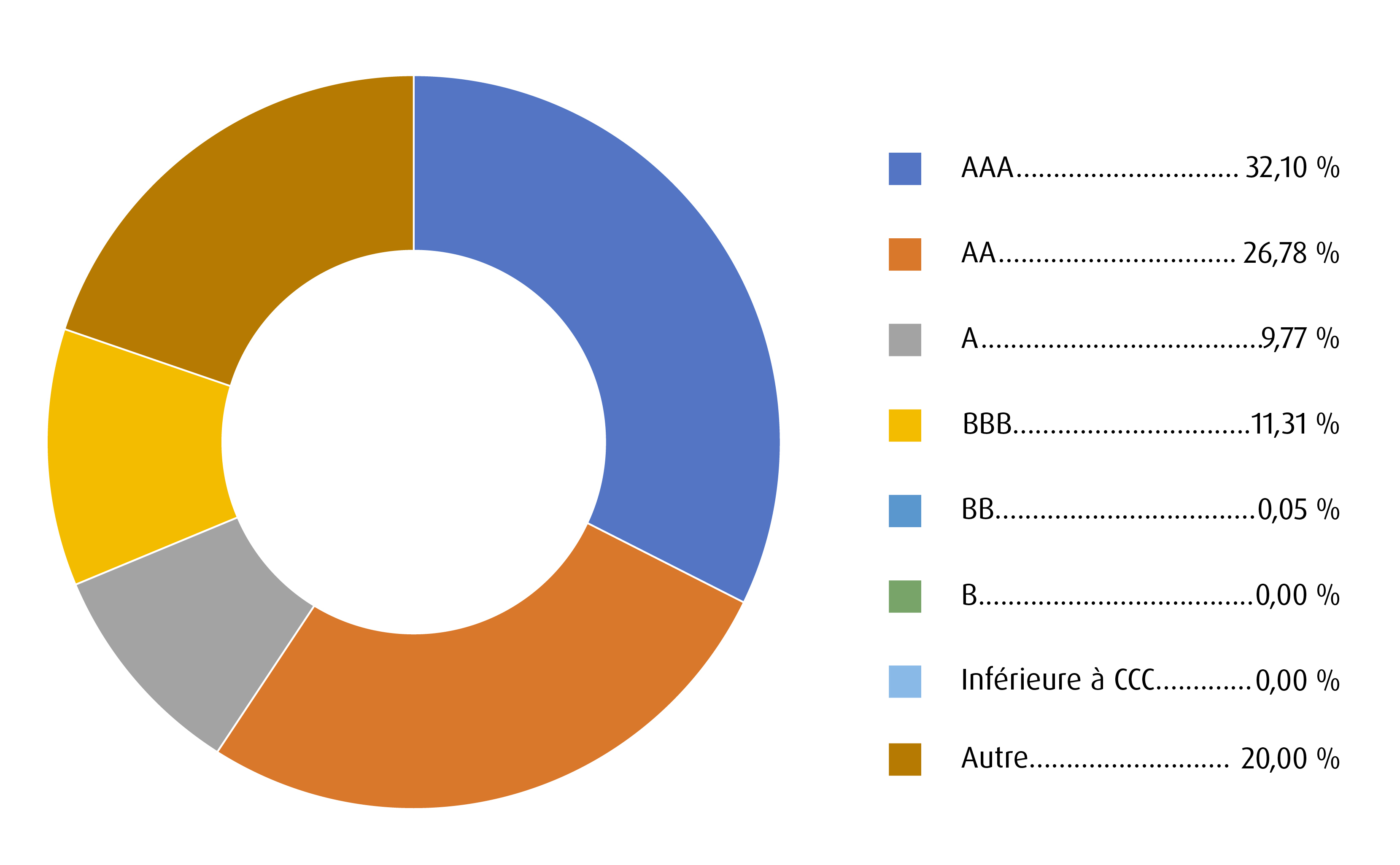

Sommaire de la qualité du crédit

Sommaire de la qualité du crédit du portefeuille modèle de titres à revenu fixe. Les notations sont un score composite de diverses agences de notation pour les titres sous-jacents. BMO Gestion mondiale d’actifs. Portefeuille modèle uniquement à des fins d’illustration. Au 30 septembre 2025.

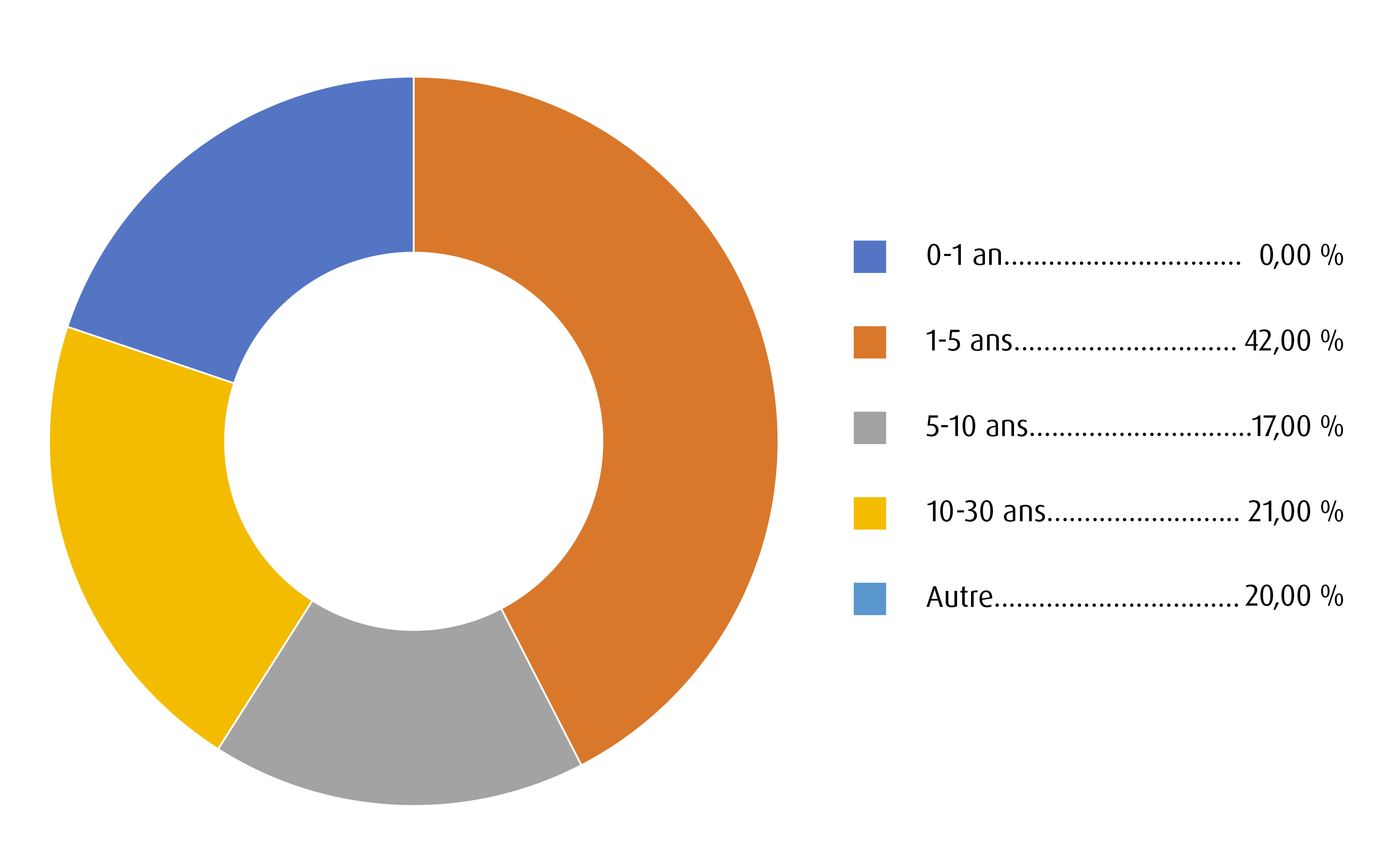

Sommaire des échéances

Le sommaire des échéances présente la répartition de la durée moyenne des titres du portefeuille modèle.

BMO Gestion mondiale d’actifs et Bloomberg. Portefeuille modèle uniquement à des fins d’illustration. Au 30 septembre 2025.

Visitez le site bmo.com/fnb ou communiquez avec le Service à la clientèle au 1−800−361−1392.

Pour écouter nos balados sur les perspectives du pupitre de négociation de BMO, veuillez consulter le site bmoetfs.ca/fr/

Les balados des FNB BMO sont également accessibles sur

Avis juridiques

Réservé aux conseillers.

Les titres en portefeuille et les allocations d’actifs peuvent changer sans préavis et ne représentent qu’un faible pourcentage des titres en portefeuille. Ces renseignements ne constituent pas une recommandation d’achat ou de vente d’un titre particulier.

Tout énoncé qui repose nécessairement sur des événements futurs peut être une déclaration prospective. Les déclarations prospectives ne sont pas des garanties de rendement. Elles comportent des risques, des éléments d’incertitude et des hypothèses. Bien que ces déclarations soient fondées sur des hypothèses considérées comme raisonnables, rien ne garantit que les résultats réels ne seront pas sensiblement différents des résultats attendus. L’investisseur est prié de ne pas se fier indûment aux déclarations prospectives. Concernant les déclarations prospectives, l’investisseur doit examiner attentivement les éléments de risque décrits dans la version la plus récente du prospectus.

La présente communication constitue une source générale d’information. Elle n’est pas conçue comme une source de conseils en placement ou en fiscalité et ne doit pas être considérée comme telle. Les placements particuliers ou les stratégies de négociation doivent être évalués en fonction de la situation de chaque investisseur. Il est recommandé aux particuliers de demander l’avis de professionnels compétents au sujet d’un placement précis. Les investisseurs ne peuvent pas investir directement dans un indice.

Les opinions exprimées par l’auteur représentent son évaluation des marchés au moment où elles ont été exprimées. Ces opinions peuvent changer en tout temps et sans préavis. Les renseignements fournis dans le présent document ne constituent pas une sollicitation ni une offre relative à l’achat ou à la vente de titres, et ils ne doivent pas non plus être considérés comme des conseils de placement. Le rendement passé n’est pas garant des résultats futurs.

Les rendements indiciels ne tiennent pas compte des frais d’opération ni de la déduction d’autres frais et charges. Il n’est pas possible d’investir directement dans un indice. Le rendement passé n’est pas indicatif des rendements futurs.

Les placements dans des fonds négociés en bourse peuvent comporter des frais de courtage, des frais de gestion et d’autres frais. Veuillez lire l’Aperçu du FNB ou le prospectus des FNB BMO avant d’investir. Les taux de rendement indiqués sont les taux de rendement composés annuels historiques globaux; ils tiennent compte de l’évolution de la valeur des parts et du réinvestissement de tous les dividendes ou montants distribués, mais non des commissions qui se rattachent aux ventes, aux rachats ou aux distributions ni des frais facultatifs ou de l’impôt payables par le porteur de parts, lesquels auraient réduit le rendement. Les fonds négociés en bourse ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur.

Pour connaître les risques liés à un placement dans les FNB BMO, veuillez consulter les risques spécifiques énoncés dans le prospectus. Les FNB BMO s’échangent comme des actions, ils peuvent se négocier à escompte à leur valeur liquidative et leur valeur marchande fluctue, ce qui peut augmenter le risque de perte. Les distributions ne sont pas garanties et sont susceptibles d’être changées ou éliminées.

Les titres adossés à des prêts sont des titres de créance à taux variable ou à taux fixe émis en différentes tranches, comportant divers degrés de risque, par des fiducies ou d’autres entités ad hoc (les « émetteurs de titres adossés à des prêts ») et garantis par un portefeuille sous-jacent comprenant principalement des prêts accordés à des entreprises dont la notation est inférieure à la catégorie investissement.

Le FNB BMO poursuit son objectif de placement en investissant, dans des circonstances normales, au moins 85 % de son actif net dans des titres adossés à des prêts qui, au moment de l’achat, sont cotés AAA ou l’équivalent par un organisme d’évaluation reconnu à l’échelle nationale. Le FNB BMO TAP AAA poursuit son objectif de placement en investissant, dans des circonstances normales, au moins 85 % de son actif net dans des titres adossés à des prêts qui, au moment de l’achat, sont notés AAA ou l’équivalent par un organisme d’évaluation reconnu à l’échelle nationale. Le FNB BMO TAP BBB poursuit son objectif de placement en investissant, dans des circonstances normales, au moins 75 % de son actif net dans des titres adossés à des prêts qui, au moment de l’achat, sont notés BBB.

Dans les présentes, « AAA » désigne l’ordre des paiements en cas d’un défaut et ne représente pas la notation des prêts sous-jacents au sein du TAP. S’il y a des défauts de paiement ou si la garantie de l’émetteur de TAP est autrement sous-performante, les paiements préétablis pour les tranches prioritaires ont préséance sur ceux des tranches mezzanine (une ou plusieurs tranches subordonnées à la tranche prioritaire, p. ex., les tranches AAA sont de niveau prioritaire, tandis que les tranches BBB sont de niveau mezzanine), et les paiements préétablis pour les tranches mezzanine ont préséance sur ceux des tranches subordonnées ou des tranches non prioritaires. La portion la plus risquée est la tranche de capitaux propres, qui absorbe les premières pertes et qui devrait répondre de la totalité ou de la majeure partie des défauts de paiement des prêts aux entreprises détenus par l’émetteur de TAP. Elle sert à protéger les autres tranches, de rang supérieur, contre le défaut.

Les taux de distribution sont calculés en divisant la plus récente distribution régulière ou prévue (qui peut être fondée sur le revenu, les dividendes, le remboursement du capital ou les primes d’option, selon le cas), exclusion faite des distributions de fin d’année supplémentaires et des distributions spéciales réinvesties, annualisées en fonction de la fréquence, par la valeur liquidative (VL) courante. Le calcul du taux de rendement ne comprend pas les distributions réinvesties. Les distributions ne sont pas garanties, peuvent varier et sont susceptibles d’être changées ou éliminées. Les taux de distribution peuvent changer sans préavis (à la hausse ou à la baisse) selon les conditions du marché et la variation de la valeur liquidative. Le versement des distributions ne doit pas être confondu avec le rendement ou le taux de rendement du FNB BMO. Si les distributions versées par le FNB BMO sont supérieures au rendement du fonds d’investissement, votre placement initial perdra de la valeur. Les distributions versées du fait de gains en capital réalisés par le FNB BMO, ainsi que le revenu et les dividendes accumulés par le FNB BMO, font partie de votre revenu imposable de l’année où ils ont été versés. Le prix de base rajusté est réduit du montant de tout remboursement de capital. Si le prix de base rajusté est inférieur à zéro, il vous faudra payer l’impôt sur les gains en capital sur la portion du montant qui est inférieure à zéro.

Les distributions en espèces, le cas échéant, sur les parts d’un FNB BMO (autres que les parts de catégorie Accumulation ou les parts assujetties à un régime de réinvestissement des distributions) devraient être payées principalement à partir de dividendes ou de distributions, et autres revenus ou gains, reçus par le FNB BMO, moins les dépenses du FNB BMO, mais peuvent également comprendre des montants non imposables, dont des remboursements de capital, qui peuvent être versés à l’entière discrétion du gestionnaire. Dans la mesure où les dépenses d’un FNB BMO dépassent le revenu qu’il génère au cours d’un mois, d’un trimestre ou d’une année, selon le cas, il n’est pas prévu qu’une distribution mensuelle, trimestrielle ou annuelle soit versée. Les distributions, le cas échéant, à l’égard des parts de catégorie Accumulation du FINB BMO obligations de sociétés à court terme, du FINB BMO obligations fédérales à court terme, du FINB BMO obligations provinciales à court terme, du FNB BMO obligations à très court terme et du FNB BMO obligations américaines à très court terme seront automatiquement réinvesties dans des parts additionnelles du FNB BMO pertinent. Après chaque distribution, le nombre de parts de catégorie Accumulation du FNB BMO pertinent sera immédiatement consolidé de manière à ce que le nombre de parts de catégorie Accumulation en circulation du FNB BMO pertinent soit le même que le nombre de parts de catégorie Accumulation en circulation avant la distribution. Les porteurs de parts non-résidents peuvent voir le nombre de titres réduit en raison de la retenue d’impôt. Certains FNB BMO ont adopté un plan de réinvestissement des distributions, qui prévoit qu’un porteur de parts peut choisir de réinvestir automatiquement toutes les distributions en espèces versées sur les parts qu’il détient en parts additionnelles du FNB BMO pertinent, conformément aux modalités du programme de réinvestissement des distributions. Pour obtenir de plus amples renseignements, consultez la politique de distribution dans le prospectus des FNB BMO.

Les FNB BMO sont gérés par BMO Gestion d’actifs inc., qui est une société gestionnaire de fonds d’investissement et de portefeuille et une entité juridique distincte de la Banque de Montréal.

BMO Gestion mondiale d’actifs est une marque de commerce sous laquelle BMO Gestion d’actifs inc. et BMO Investissements inc. exercent leurs activités.

« BMO (le médaillon contenant le M souligné) » est une marque de commerce déposée de la Banque de Montréal, utilisée sous licence.