Comment prévoir les bénéfices de l’indice S&P 500 à l’aide des données macroéconomiques

Un examen approfondi de la méthodologie qui sous-tend notre modèle sur les bénéfices des secteurs américains, afin de déterminer ceux où l’optimisme semble exagéré et ceux qui sont bien placés pour dégager des rendements supérieurs.

Pour ce bulletin, nous prévoyons faire trois choses :

- Montrer comment utiliser certaines variables macroéconomiques pour prévoir la croissance des bénéfices des sociétés de l’indice S&P 500 pour la fin de 2026.

- Utiliser la croissance projetée des bénéfices pour prévoir ceux de chacun des secteurs GICS.

- Indiquer les secteurs qui sont sous-évalués compte tenu du ratio cours-bénéfice (C/B) prévisionnel.

Bien entendu, il y a plusieurs façons de prévoir les bénéfices de l’indice S&P 500. Les analystes des actions utilisent généralement une combinaison de mesures ascendantes à divers degrés. Mais, en tant qu’analystes macroéconomiques, nous avons tendance à mettre davantage l’accent sur les variables descendantes. Nous nous appuyons en particulier sur trois données économiques importantes des États-Unis.

La première est l’indice des prix à la consommation (IPC) des États-Unis, qui a tendance à évoluer de façon procyclique avec les bénéfices. N’oubliez pas que les bénéfices sont présentés en valeurs nominales (ce qui signifie qu’ils ne sont pas rajustés en fonction de l’inflation). Donc, si l’IPC augmente, les prix facturés par les entreprises devraient aussi augmenter pour maintenir les marges bénéficiaires. De plus, l’inclusion de cette variable témoigne du fait que les prix s’adaptent souvent beaucoup plus rapidement aux réalités économiques que les coûts (c.-à-d. la main-d’œuvre). L’IPC a une incidence sur les bénéfices par l’intermédiaire du canal des prix.

La deuxième est le taux de chômage, qui indique où nous en sommes dans le cycle économique et qui a tendance à évoluer à l’inverse de la croissance des bénéfices. À titre d’exemple, n’oubliez pas que le taux de chômage peut être présenté comme un indicateur de la demande. Lorsqu’il augmente, les consommateurs réduisent généralement leurs dépenses discrétionnaires, ce qui entraîne un ralentissement des volumes pour les entreprises. Lorsqu’il baisse, les consommateurs sont plus susceptibles d’augmenter leurs dépenses, ce qui se traduit par une augmentation du volume d’affaires. Le taux de chômage a une incidence sur les bénéfices par l’intermédiaire du canal des volumes.

La troisième est l’indicateur de confiance de l’Institute for Supply Management (ISM), qui nous donne une idée de l’ampleur de l’optimisme des entreprises et des bénéfices. Nous préférons utiliser une variation de l’indice compilé par Bloomberg, qui pondère la contribution du secteur de la fabrication et des services en fonction de sa taille relative dans l’économie. En termes simples, lorsque l’indice ISM est supérieur à 50 et en hausse, un plus grand nombre d’entreprises sont susceptibles d’étendre leurs activités. En effet, l’amélioration de l’ampleur est souvent un indicateur avancé de l’expansion des bénéfices (et vice versa).

Nous pouvons prendre les variations d’une année à l’autre de chacune des variables ci-dessus et les régresser par rapport à la croissance des bénéfices de l’indice S&P 500. Ce modèle rudimentaire présente un ajustement raisonnablement serré (R2 de 0,75), ce qui indique que la combinaison des trois données procure bel et bien une certaine valeur prédictive pour la croissance des bénéfices. Au tableau 1, nous utilisons les liens issus de notre modèle pour examiner deux scénarios hypothétiques quant à l’évolution des choses d’ici la fin de l’année et à la croissance correspondante des bénéfices. Par exemple, dans un scénario de récession où l’inflation diminue et le taux de chômage augmente, notre modèle laisse entrevoir que les bénéfices baisseraient de 11,3 %. À l’inverse, si l’économie continue de croître, les pressions à la hausse sur l’inflation devraient persister et le taux de chômage pourrait baisser jusqu’à un certain point.

En l’espèce, un scénario de référence raisonnable consisterait en une augmentation de 15,6 % des bénéfices. Le tableau 1 montre également que, si l’on suppose qu’aucune des trois variables ne changera d’ici la fin de l’année, on peut raisonnablement s’attendre à une croissance des bénéfices d’environ 10 % (ce qui est tout juste en deçà des attentes du marché).

Tableau 1 – Croissance projetée des bénéfices de l’indice S&P 500 selon notre modèle

Scénario 1 (récession) |

Scénario 2 (Expansion continue) |

Niveaux actuels |

|

Inflation |

1,50 % |

3,00 % |

2,70 % |

Taux de chômage |

5,50 % |

4,10 % |

4,40 % |

Indice composé ISM |

45 |

56 |

53,8 |

Croissance prévue des bénéfices |

-11,31 % |

15,61 % |

10,15 % |

Source : BMO Gestion mondiale d’actifs, au 19 janvier 2026.

À partir de là, nous pouvons utiliser les liens à long terme (ou les régressions) entre l’indice S&P 500 et chaque secteur pour prévoir la croissance des bénéfices de chacun. Pour simplifier les choses, supposons que les valeurs actuelles demeurent inchangées pour nos trois variables macroéconomiques. Le tableau 2 présente les prévisions de croissance des bénéfices de chaque secteur selon ce scénario par rapport aux attentes du marché. À partir de là, nous constatons que des secteurs comme les matières premières, la consommation discrétionnaire, la santé et les services financiers pourraient dépasser les estimations des analystes (il convient de noter que nous surpondérons les services financiers et la santé dans notre portefeuille sectoriel). À l’inverse, il y a lieu de croire que des secteurs comme les technologies, les services de communications, l’énergie et les services publics pourraient décevoir.

Tableau 2 – Estimations des bénéfices : Résultats du modèle utilisant les niveaux actuels des variables macroéconomiques par rapport aux attentes du marché

| Sortie du modèle (dans le scénario actuel) | Prévisions du marché | |

| S&P 500 | 10,15% | 13,71% |

| Technologie | 20,07% | 28,63% |

| Communications | 1.00% | 9,32% |

| Énergie | -9,65% | 3,87% |

| Matières premières | 21,02% | 19,44% |

| Discrétionnaire | 12,66% | 10,64% |

| Cons. de base | 5,69% | 5,69% |

| Industrie | 8,99% | 14,16% |

| Santé | 9,38% | 6,19% |

| Services publics | 3,77% | 11,05% |

| Services financiers | 18,16% | 7,17% |

| Immobilier | 3,28% | 5,95% |

Source : BMO Gestion mondiale des actifs

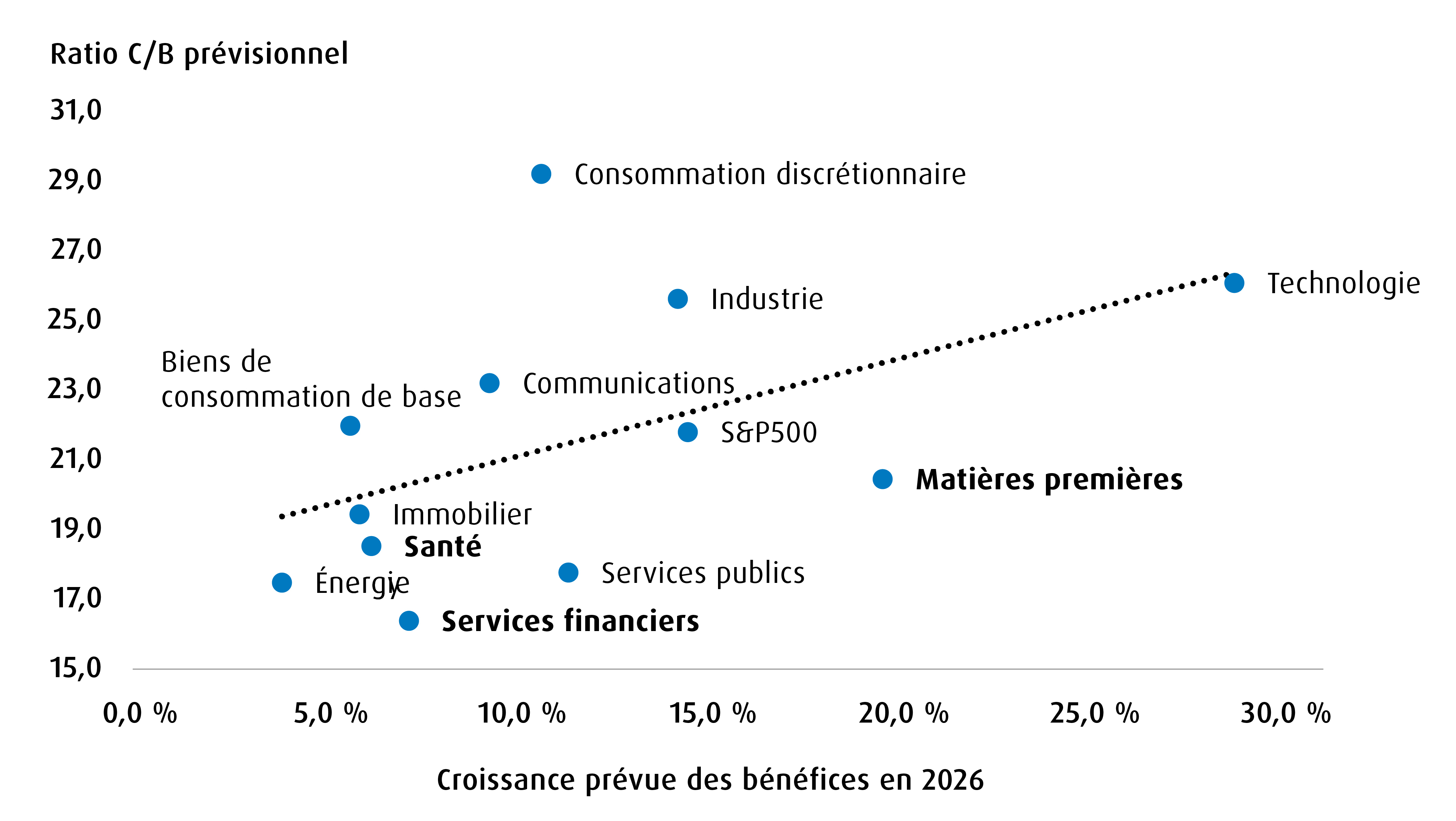

Pour aller encore plus loin, le graphique 1 présente un diagramme de dispersion des ratios C/B prévisionnels actuels par rapport aux estimations des analystes pour les bénéfices en 2026. Il nous indique que les matières premières sont déjà sous-évaluées. Si le modèle ci-dessus est exact, l’ampleur de la sous-évaluation pourrait augmenter pour ce secteur (il va de même pour les services financiers et la santé). Par ailleurs, le secteur de la consommation discrétionnaire semble déjà surévalué, malgré la hausse projetée inattendue des bénéfices.

Pour résumer les principaux points à retenir :

- Surveiller l’IPC, le taux de chômage et l’indice composé ISM pour avoir une idée de l’évolution des bénéfices de l’indice S&P 500 en temps réel dans une approche descendante.

- Compte tenu de la situation macroéconomique actuelle, les matières premières, les services financiers et la santé semblent sous-évalués.

Graphique 1 – Les matières premières, les services financiers et la santé sont sous-évalués

En ce qui concerne les décisions de répartition, veuillez tenir compte des éléments suivants :

- FINB BMO actions du secteur sélectionné services financiers SPDR (symbole : ZXLF)

- FINB BMO actions du secteur sélectionné de la santé SPDR (symbole : ZXLV)

- FINB BMO actions du secteur sélectionné matières premières SPDR (symbole :ZXLB)

Symbole |

Cumul depuis le début de l’année |

1 mois |

3 mois |

6 mois |

1 an |

3 ans |

5 ans |

10 ans |

Depuis la création |

Date de création |

Les rendements ne sont pas disponibles, car les données sur le rendement portent sur moins d’un an. |

4 février 2025 |

|||||||||

4 février 2025 |

||||||||||

4 février 2025 |

||||||||||

Avis juridiques

Réservé aux conseillers.

Cet article est fourni à titre informatif seulement. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Les placements particuliers et/ou les stratégies de négociation doivent être évalués en fonction des objectifs de placement de l’investisseur. Il est préférable, en toute circonstance, d’obtenir l’avis de professionnels.

Tout énoncé qui repose nécessairement sur des événements futurs peut être une déclaration prospective. Les déclarations prospectives ne sont pas des garanties de rendement. Elles comportent des risques, des éléments d’incertitude et des hypothèses. Bien que ces déclarations soient fondées sur des hypothèses considérées comme raisonnables, rien ne garantit que les résultats réels ne seront pas sensiblement différents des résultats attendus. L’investisseur est prié de ne pas se fier indûment aux déclarations prospectives. Concernant les déclarations prospectives, l’investisseur doit examiner attentivement les éléments de risque décrits dans la version la plus récente du prospectus.

Les opinions exprimées par l’auteur représentent son évaluation des marchés au moment où elles ont été exprimées. Ces opinions peuvent changer sans préavis, à tout moment. Les renseignements fournis dans le présent document ne constituent pas une sollicitation ni une offre relative à l’achat ou à la vente de titres, et ils ne doivent pas non plus être considérés comme des conseils de placement. Le rendement passé n’est pas garant des résultats futurs. Cette communication est fournie à titre informatif seulement.

La fiducie Select Sector SPDR est composée de onze portefeuilles de placement distincts (chacun étant un « FNB Select Sector SPDR » ou un « FNB » et, collectivement, les « FNB Select Sector SPDR » ou les « FNB »). Chaque FNB Select Sector SPDR est un « fonds indiciel » qui investit dans un secteur ou un groupe de secteurs précis représentés par un indice Select Sector. Les sociétés incluses dans chaque indice Select Sector sont sélectionnées en fonction de la classification industrielle générale dans un univers de sociétés défini par l’indice S&P 500MD. L’objectif de placement de chaque FNB est de fournir des résultats de placement qui, avant les dépenses, correspondent généralement au cours et au rendement des titres de participation cotés en bourse de sociétés d’un secteur ou d’un groupe de secteurs précis, représentés par un indice sectoriel de marché précis.

L’indice est un produit de S&P Dow Jones Indices LLC ou de ses filiales (« SPDJI ») et est utilisé sous licence par le gestionnaire. S&PMD, S&P 500MD, US 500, The 500, iBoxxMD, iTraxxMD et CDXMD sont des marques de commerce de S&P Global, Inc. ou de ses sociétés affiliées (« S&P »), et Dow JonesMD est une marque déposée de Dow Jones Trademark Holdings LLC (« Dow Jones »). Ces marques de commerce ont été octroyées sous licence par SPDJI et ont fait l’objet d’une sous-licence octroyée au gestionnaire à certaines fins. Le FNB n’est ni parrainé, ni cautionné, ni vendu, ni promu par SPDJI, Dow Jones, S&P et leurs sociétés affiliées; elles ne font aucune déclaration sur l’opportunité d’investir dans ces produits et ne sont aucunement responsables des erreurs, omissions ou interruptions de l’indice.

L’indice S&P 500 est un indice non géré de 500 actions ordinaires que l’on considère généralement comme représentatif du marché boursier américain. L’indice est fortement pondéré en actions à grande capitalisation boursière et représente environ les deux tiers de la valeur marchande totale de toutes les actions ordinaires américaines.

Les données de l’indice S&P 500 ne tiennent pas compte des frais, des dépenses ou des impôts. Avant d’investir, l’investisseur doit tenir compte de ses objectifs de placement, des risques, des frais et des dépenses.

On ne peut pas investir directement dans un indice.

Les placements dans des fonds négociés en bourse peuvent comporter des frais de courtage, des frais de gestion et d’autres frais. Veuillez lire l’Aperçu du FNB ou le prospectus du FNB en question avant d’investir. Les fonds négociés en bourse ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur.

Pour connaître les risques liés à un placement dans les FNB BMO, veuillez consulter les risques spécifiques énoncés dans le prospectus. Les FNB BMO s’échangent comme des actions, ils peuvent se négocier à escompte à leur valeur liquidative et leur valeur marchande fluctue, ce qui peut augmenter le risque de perte. Les distributions ne sont pas garanties et sont susceptibles d’être changées ou éliminées.

Les fonds négociés en bourse BMO sont gérés par BMO Gestion d’actifs inc., une société de gestion de fonds d’investissement et de gestion de portefeuille et une entité juridique distincte de la Banque de Montréal.

BMO Gestion mondiale d’actifs est une marque de commerce sous laquelle BMO Gestion d’actifs inc. et BMO Investissements inc. exercent leurs activités.

« BMO (le médaillon contenant le M souligné) » est une marque de commerce déposée de la Banque de Montréal, utilisée sous licence.