Rapport sur la stratégie du portefeuille (T1 2026)

Sauf indication contraire, tous les cours, rendements et pondérations du portefeuille sont ceux à la clôture des marchés le 31 décembre 2025.

Comment continuer à danser lorsque la fête tire à sa fin?

Avez-vous déjà participé à une fête tellement réussie que vous auriez voulu la faire durer indéfiniment? Rappelez-vous de l’impression que vous avez lorsque les lumières se rallument, que le bar ferme et que la musique s’adoucit? Vous ressentez une certaine nostalgie à l’idée que la fête est terminée et qu’il est temps de retourner à la maison, même s’il est encore un peu trop tôt et que vous voulez continuer à danser.

C’est exactement ce que ressent un marché en fin de cycle, et nous ne pouvons nous empêcher de faire un parallèle avec la situation actuelle. Les données fondamentales sont excellentes et les investisseurs continuent de gagner de l’argent, mais les évaluations sont élevées et les tensions fusent de partout.

Les perspectives de l’économie américaine ajoutent au signal de fin de cycle. La croissance devrait être légèrement inférieure à la tendance en 2026 (elle devrait se situer aux alentours de 2,4 % à 2,5 %) et elle sera alimentée par la poursuite des investissements en intelligence artificielle. L’apport des dépenses des ménages sera contrasté, car les dépenses découlant de l’effet de richesse sont contrebalancées par l’effet du ralentissement du marché de l’emploi et des pressions plus persistantes sur les prix.

En ce qui a trait au marché du travail, nos lecteurs devraient porter une attention particulière à la hausse du taux de chômage aux États-Unis dans les mois à venir. Sa remontée dans la deuxième moitié de 2025 indique que le marché de l’emploi éprouve davantage de difficulté à absorber les nouveaux venus. Selon les dernières données, le taux de chômage se chiffrait à 4,6 % en novembre 2025, un niveau encore bas par rapport aux ralentissements précédents, mais sa hausse continue est la principale raison pour laquelle nous nous attendons à ce que la Réserve fédérale (Fed) réduise de nouveau le taux des fonds fédéraux en 2026.

Au Canada, on s’attend à ce que l’économie continue à avancer tant bien que mal en début d’année. Nous anticipons malgré tout une année décente dans les secteurs des finances et des matières premières au pays. Quel est l’élément imprévisible? Les négociations commerciales entourant l’Accord Canada – États-Unis – Mexique (ACEUM) qui devraient se préciser d’ici le deuxième trimestre. Une rupture pourrait retarder les investissements prévus et faire grimper le taux de chômage, ce qui amplifierait la dynamique de fin de cycle au nord de la frontière.

La principale leçon tirée des régimes de fin de cycle précédents est que les erreurs sont plus importantes lorsque les marges d’erreur diminuent. Même si les liquidités1 demeurent suffisantes, nous attendons à ce que l’appétit pour le risque devienne plus sélectif. Les craintes à l’égard des évaluations élevées devraient persister, ce qui façonnera plusieurs thèmes que nous avons déjà abordés :

- Dépendance accrue aux bénéfices pour propulser les marchés américains en 2026

- Préférence pour la solidité des bilans et la stabilité des bénéfices

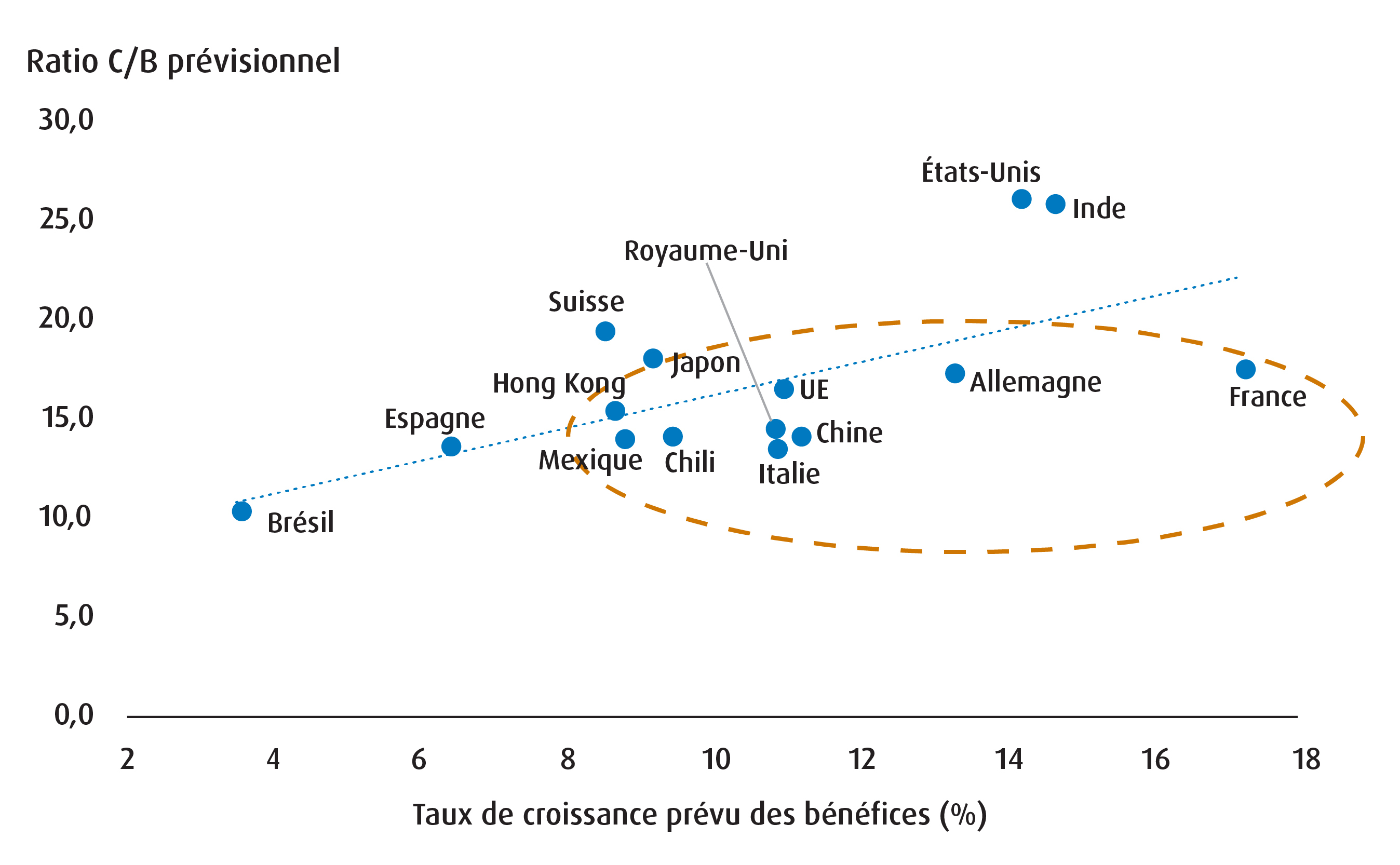

- Poursuite de la migration vers des marchés internationaux qui demeurent relativement abordables (voir le graphique 1)

Graphique 1 – Plusieurs marchés internationaux semblent toujours abordables par rapport aux États-Unis

En termes simples, l’« élargissement » des meneurs du marché demeurera un thème d’investissement au début de 2026. Nous y voyons une conséquence naturelle de l’accroissement du risque de concentration au cours des dernières années et de l’adoption généralisée de la technologie dans d’autres secteurs et régions. C’est précisément la raison pour laquelle nous misons sur les titres de qualité aux États-Unis (qui comportent une exposition accrue aux soins de santé par rapport à l’indice S&P 500), tout en privilégiant une exposition plus large aux marchés internationaux dans notre portefeuille équilibré.

Sur le plan tactique, nous nous attendons à ce que l’élan mondial vers le développement des infrastructures demeure un thème dominant. Par conséquent, cela amplifiera le déséquilibre entre l’offre et la demande pour quelques métaux de base (le cuivre et l’aluminium), tout en soutenant l’or.

Fait important à noter, la fin d’un cycle ne signifie pas une baisse imminente ou une répétition de 2022. Cela signifie toutefois qu’il ne suffit pas de se fier uniquement aux « sept magnifiques » (Alphabet, Amazon, Apple, Meta Platforms, Microsoft, Nvidia, Tesla). Nous croyons que les investisseurs devraient rechercher des marchés qui n’ont pas pleinement profité de la hausse, tout en ajoutant des éléments défensifs, surtout aux États-Unis.

C’est comme ça que l’on continue à danser, même lorsque les lumières se rallument.

Tableau 1 – Portefeuille équilibré pour le T1 2026

Symbole |

Nom du FNB |

Répartition sectorielle |

Cours |

Frais de gestion |

Pondération (%) |

Volatilité sur 90 jours |

Apport à la volatilité |

Rendement annualisé des distributions (%)* |

Taux de rendement/volatilité |

|

Titres à revenu fixe |

||||||||||

ZDB |

FINB BMO obligations à escompte |

Titres à revenu fixe |

De base |

15,12 $ |

0,09 % |

5,0 % |

3,91 % |

1,67 % |

1,98 % |

0,51 |

ZUAG.F |

FINB BMO obligations américaines totales (couvert) |

Titres à revenu fixe |

De base |

30,03 $ |

0,08 % |

5,0 % |

4,53 % |

1,94 % |

2,71 % |

0,60 |

ZBI |

FINB BMO revenu de banques canadiennes |

Titres à revenu fixe |

Tactique |

30,69 $ |

0,25 % |

10,0 % |

3,11 % |

2,66 % |

4,13 % |

1,33 |

Total des titres à revenu fixe |

20,0 % |

6,27 % |

||||||||

Actions |

||||||||||

ZUQ |

FINB BMO MSCI américaines de haute qualité |

Actions |

De base |

97,92 $ |

0,30 % |

25,00 % |

11,10 % |

23,74 % |

0,45 % |

0,04 |

ZCN |

FINB BMO S&P/TSX composé plafonné |

Actions |

De base |

42,72 $ |

0,05 % |

18,00 % |

11,57 % |

17,83 % |

2,23 % |

0,19 |

ZEA |

FINB BMO MSCI EAFE |

Actions |

De base |

28,17 $ |

0,20 % |

10,00 % |

10,42 % |

8,91 % |

2,13 % |

0,20 |

ZEM |

FINB BMO MSCI marchés émergents |

Actions |

Tactique |

26,89 $ |

0,25 % |

6,00 % |

13,87 % |

7,12 % |

2,08 % |

0,15 |

ZMT |

FINB BMO équipondéré métaux de base mondiaux (couvert) |

Actions |

Tactique |

107,32 $ |

0,55 % |

5,00 % |

36,13 % |

15,46 % |

0,20 % |

0,01 |

Total des actions |

64,0 % |

73,06 % |

||||||||

Titres non traditionnels hybrides |

||||||||||

ZWGD |

FNB BMO écart sur options d’achat couvertes de lingots d’or |

Hybride |

Tactique |

36,94 $ |

0,65 % |

10,00 % |

19,41 % |

16,60 % |

5,00 % |

0,26 |

ZGIF |

BMO Fonds d’infrastructures mondiales (série FNB) |

Hybride |

Tactique |

20,18 $ |

1,05 % |

2,00 % |

8,41 % |

1,44 % |

2,98 % |

0,35 |

ZLSC |

FNB BMO d’actions canadiennes à positions acheteur et vendeur |

Hybride |

Tactique |

43,79 $ |

0,65 % |

4,00 % |

7,67 % |

2,63 % |

1,23 % |

0,16 |

Total des titres non traditionnels |

16,00 % |

20,67 % |

||||||||

Total des liquidités |

0,00 % |

0,00 % |

||||||||

Portefeuille |

0,29 % |

100,0 % |

11,69 % |

100,0 % |

2,12 % |

0,18 |

Sources : BMO Gestion mondiale d’actifs, au 31 décembre 2025. Portefeuille modèle uniquement à des fins d’illustration. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Ces renseignements ne constituent pas une recommandation d’achat ou de vente d’un titre particulier. Les placements particuliers ou les stratégies de négociation doivent être évalués en fonction de la situation de l’investisseur. Il est préférable, en toute circonstance, d’obtenir l’avis de professionnels.

* On calcule le taux de distribution annualisé en divisant la plus récente distribution régulière ou prévue (à l’exception des distributions de fin d’année supplémentaires), annualisée selon la fréquence, par la valeur liquidative courante. Le calcul du taux de rendement ne comprend pas les distributions réinvesties. Le calcul du taux de rendement pour les obligations est basé sur le rendement à l’échéance, lequel comprend les paiements de coupons et tout gain ou toute perte que l’investisseur réalisera s’il conserve les obligations jusqu’à l’échéance. Pour les actions, il est fondé sur le revenu annualisé le plus récent reçu, divisé par la valeur marchande des placements. Veuillez noter que les taux de rendement des actions varient d’un mois à l’autre en fonction des conditions de marché.

Tableau 2 – Changements apportés au portefeuille par rapport au quatrième trimestre de 2025

Vente/réduction |

Symbole |

Ancienne pondération |

(% de variation) |

Nouvelle pondération |

Achat/ajout |

Symbole |

Ancienne pondération |

% |

Nouvelle pondération |

FNB BMO de gestion de trésorerie en dollars américains (parts en $ US) |

ZUCM.U |

5 % |

-5 % |

0 % |

FINB BMO obligations américaines totales (couvert) |

ZUAG.F |

0 % |

5 % |

5 % |

FINB BMO MSCI EAFE de haute qualité |

ZIQ |

12 % |

-12 % |

0 % |

FINB BMO MSCI américaines de haute qualité |

ZUQ |

20 % |

5 % |

25 % |

FINB BMO MSCI marchés émergents |

ZEM |

10 % |

-4 % |

6 % |

FINB BMO S&P/TSX composé plafonné |

ZCN |

17 % |

1 % |

18 % |

FINB BMO actions du secteur sélectionné services aux collectivités SPDR (couvert) |

ZXLU.F |

5 % |

-5 % |

0 % |

FINB BMO MSCI EAFE |

ZEA |

0 % |

10 % |

10 % |

FINB BMO infrastructures mondiales |

ZGI |

2 % |

-2 % |

0 % |

FINB BMO équipondéré métaux de base mondiaux (couvert) |

ZMT |

0 % |

5 % |

5 % |

BMO Fonds d’infrastructures mondiales (série FNB active) |

ZGIF |

0 % |

2 % |

2 % |

Sources : BMO Gestion mondiale d’actifs, au 31 décembre 2025. Portefeuille modèle uniquement à des fins d’illustration. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Ces renseignements ne constituent pas une recommandation d’achat ou de vente d’un titre particulier. Les placements particuliers ou les stratégies de négociation doivent être évalués en fonction de la situation de l’investisseur. Il est préférable, en toute circonstance, d’obtenir l’avis de professionnels.

Répartition de l’actif

- Nous avons choisi de maintenir la même répartition de l’actif de notre portefeuille que celle du quatrième trimestre. En effet, nous continuons de surpondérer légèrement les actions par rapport à notre indice de référence (voir le tableau 3 ci-dessous), de sous-pondérer les titres à revenu fixe et de surpondérer les placements non traditionnels/hybrides non traditionnels.

- Même si nous estimons que le contexte actuel du marché s’apparente clairement à une fin de cycle, nous restons d’avis qu’il est judicieux de surpondérer les actions. Cette opinion reflète notre conviction que les meneurs du marché continueront de s’élargir au-delà des sociétés américaines à mégacapitalisation vers d’autres régions et secteurs qui sont sous-évalués.

- La sous-pondération des titres à revenu fixe reflète nos craintes selon lesquelles la Banque du Canada et la Fed ont désormais peu de marge de manœuvre pour assouplir les taux. Nous entrevoyons parallèlement des risques pour la durée en raison des retombées des primes d’échéance sur d’autres marchés (notamment au Japon) ainsi que des pressions sur les prix plus persistantes aux États-Unis, ce qui pourrait nécessiter une réévaluation du taux d’inflation neutre.

- Nous continuons de surpondérer les placements non traditionnels/hybrides non traditionnels, car nous voyons ce segment comme un outil de diversification plus approprié pour l’ensemble du risque lié aux actions. Nous continuons notamment de voir des facteurs favorables pour les infrastructures et l’or au cours de la prochaine année.

Tableau 3 – Composition de la répartition actuelle de l’actif par rapport à l’indice de référence

Pondération actuelle |

Indice de référence |

||

Titres à revenu fixe |

20 % |

30 % |

Sous-pondération |

|

5 % |

15 % |

|

|

15 % |

15 % |

|

Actions |

64 % |

60 % |

Surpondération |

|

25 % |

25 % |

|

|

18 % |

25 % |

|

|

21 % |

10 % |

|

Placements non traditionnels/hybrides non traditionnels |

16 % |

10 % |

Surpondération |

Sources : BMO Gestion mondiale d’actifs, au 31 décembre 2025.

Actions

- Aux États-Unis, nous augmentons la pondération du ZUQ – FINB MSCI américaines de haute qualité BMO, car nous estimons que les investisseurs devraient accorder la priorité aux bilans solides et aux bénéfices réguliers en 2026. Nous aimons également la présence accrue de secteurs comme les soins de santé, qui demeurent raisonnablement évalués par rapport aux autres secteurs.

- Pour notre composante internationale, nous élargissons notre exposition au marché EAEO par l’intermédiaire du ZEA – FINB MSCI EAFE BMO au lieu de privilégier un facteur précis comme la qualité. Cela reflète notre point de vue selon lequel les marchés internationaux se sont probablement dissociés des États-Unis dans une certaine mesure et que d’autres régions devraient profiter d’une hausse de la productivité attribuable aux dépenses budgétaires.

- Nous investissons également de façon tactique dans le ZMT – FINB équipondéré métaux de base mondiaux BMO, couvert en dollars canadiens. Selon nous, le marché des métaux de base devrait rester vigoureux au début de 2026 en raison de l’environnement commercial balkanisé et du déséquilibre entre l’offre et la demande pour certains marchés comme ceux du cuivre et de l’aluminium.

Titres à revenu fixe

- Le remplacement du ZUCM.U par le ZUAG.F – FINB obligations américaines totales (parts couvertes) BMO constitue le seul changement notable que nous avons apporté à la composante des titres à revenu fixe de notre portefeuille. Nous avons effectué ce changement pour reconnaître le fait que la Fed a relancé son cycle d’assouplissement.

- Nous avons également modifié la classification de ce placement à « de base ». Nous avons par ailleurs reclassifié le ZBI – FINB revenu de banques canadiennes BMO en placement « tactique ». Cette dernière reclassification montre que nous devrions probablement commencer à réduire notre position au cours des prochains trimestres.

Placements non traditionnels/hybrides non traditionnels

- Cette composante est demeurée relativement inchangée, même si nous avons remplacé des placements pour notre exposition aux infrastructures. En effet, nous avons remplacé le ZGI par le ZGIF – Fonds d’infrastructures mondiales (série FNB active) BMO.

- En termes simples, nous aimons la nature plus diversifiée de ce dernier, par rapport à la nature propre aux États-Unis du premier. Le ZGIF met également l’accent sur des segments des infrastructures qui suscitent plus d’optimisme, notamment les réseaux électriques et les projets d’ingénierie et de construction. L’inconvénient est le changement de coût, même s’il ne devrait pas modifier de façon importante le coût global de notre portefeuille.

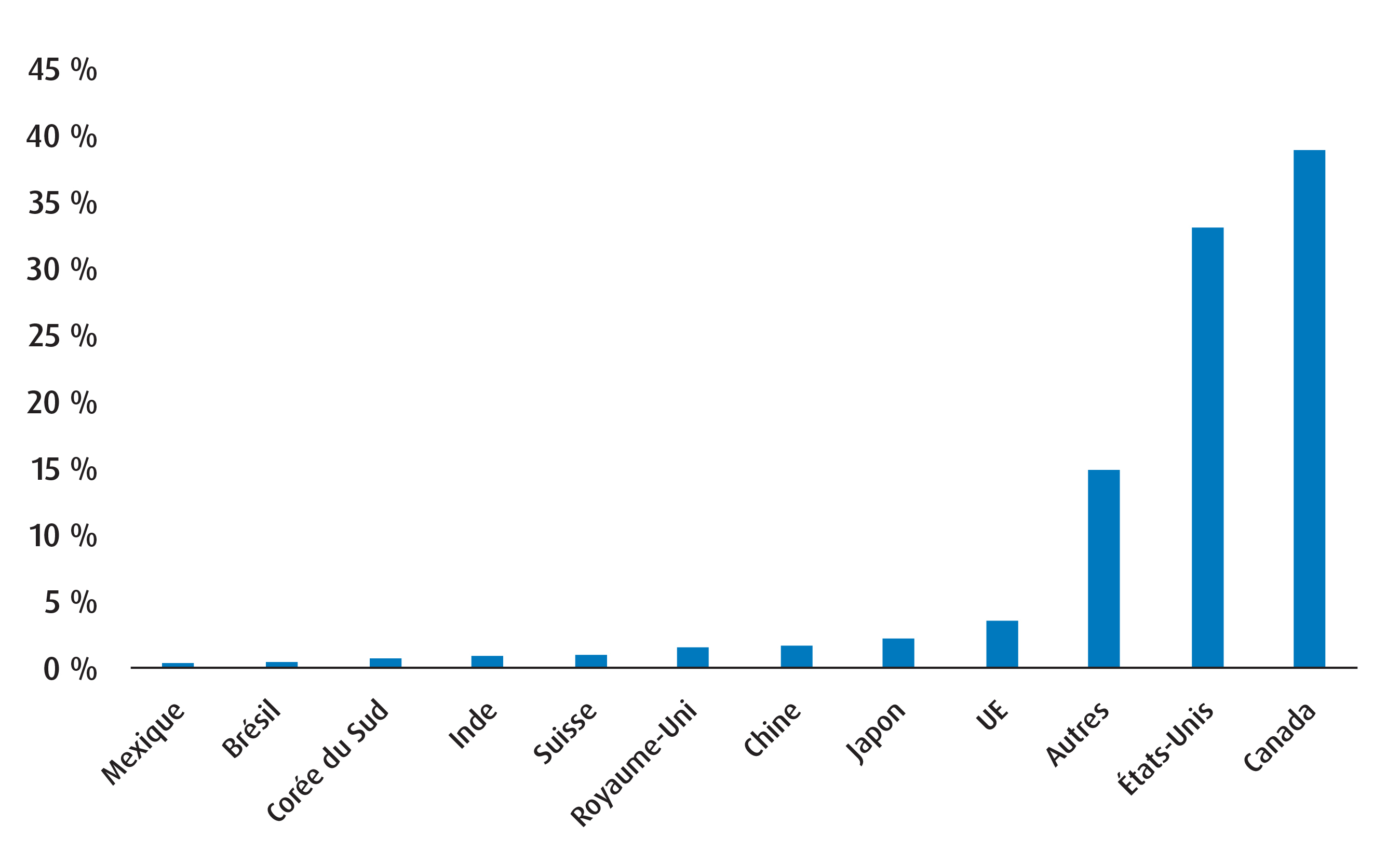

Graphique 2 – Exposition régionale au T1 2026

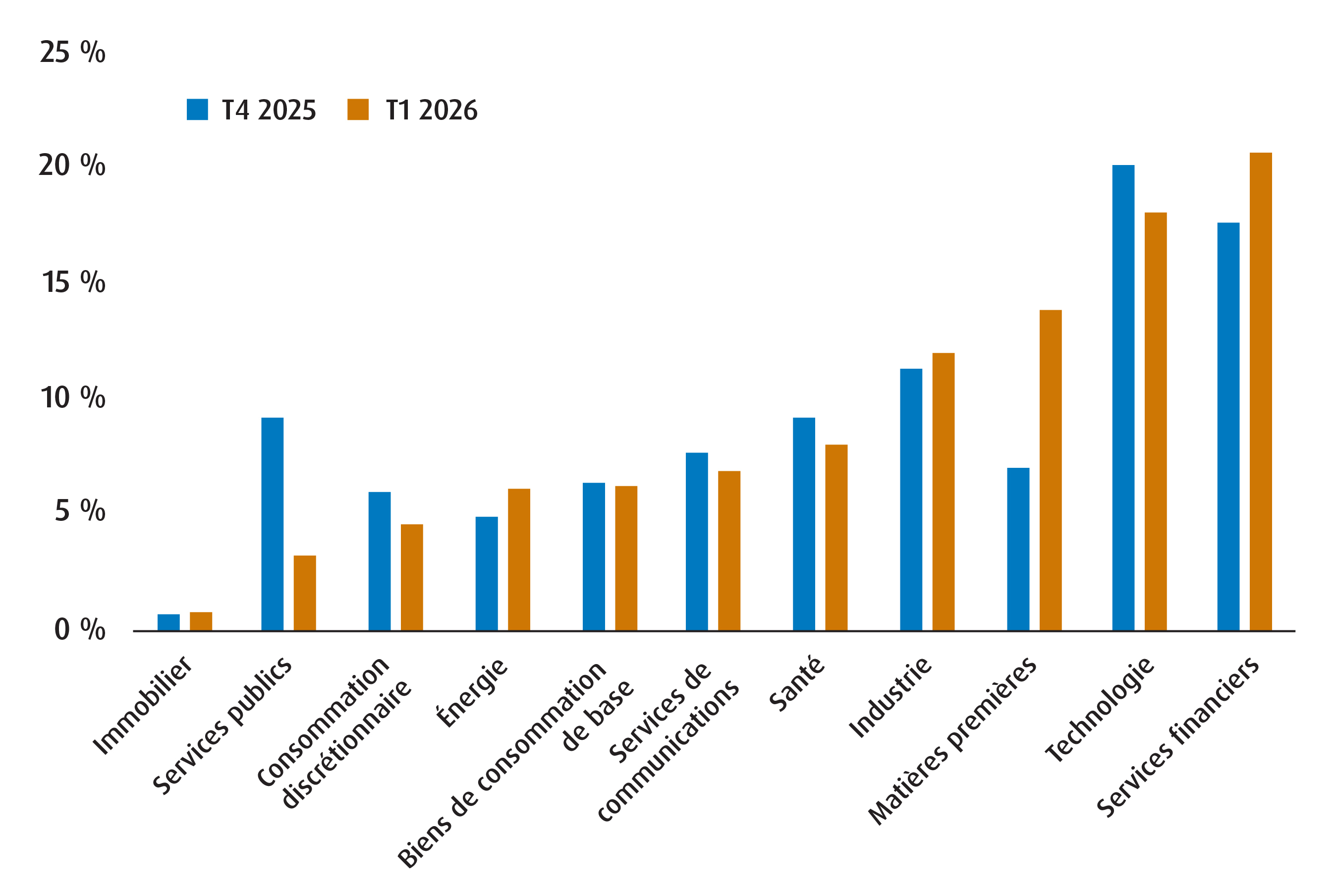

Graphique 3 – Répartition sectorielle des actions mondiales

Tableau 4 – Répartition des titres à revenu fixe

T1 2026 |

T4 2025 |

|

Échéance moyenne pondérée |

5,48 |

3,43 |

Durée moyenne pondérée |

4,26 |

2,76 |

Coupon moyen pondéré (%) |

3,53 |

2,77 |

Rendement annualisé des distributions |

3,24 |

2,66 |

Taux de rendement à l’échéance moyen pondéré (%) |

3,78 |

2,59 |

Sources : BMO Gestion mondiale d’actifs, au 30 décembre 2025. À des fins d’illustration seulement.

Tableau 5 – Rendement des placements au fil du temps

Rendement du fonds (%) |

1 mois |

3 mois |

6 mois |

1 an |

2 ans |

3 ans |

5 ans |

10 ans |

Depuis la création |

Date de création |

ZCN |

1,30 % |

6,22 % |

19,46 % |

31,55 % |

26,45 % |

21,32 % |

16,01 % |

12,62 % |

9,61 % |

29/05/2009 |

ZEA |

0,83 % |

2,79 % |

9,73 % |

25,02 % |

18,33 % |

17,26 % |

10,28 % |

8,03 % |

8,39 % |

10/02/2014 |

ZEM |

0,44 % |

2,85 % |

16,75 % |

28,18 % |

21,09 % |

16,28 % |

5,21 % |

8,09 % |

5,91 % |

20/10/2009 |

ZUAG.F |

-0,40 % |

0,49 % |

2,07 % |

5,29 % |

2,58 % |

— |

— |

— |

2,29 % |

23/01/2023 |

ZUQ |

-1,59 % |

2,59 % |

11,17 % |

10,48 % |

21,62 % |

25,20 % |

15,29 % |

15,20 % |

16,39 % |

05/11/2014 |

ZDB |

-1,37 % |

-0,46 % |

0,85 % |

2,24 % |

3,18 % |

4,31 % |

-0,55 % |

1,72 % |

2,27 % |

10/02/2014 |

ZBI |

0,26 % |

0,98 % |

3,04 % |

5,56 % |

8,70 % |

8,14 % |

— |

— |

4,19 % |

07/02/2022 |

ZLSC |

0,53 % |

4,99 % |

9,21 % |

20,64 % |

20,81 % |

— |

— |

— |

20,64 % |

27/09/2023 |

ZMT |

7,67 % |

16,24 % |

41,40 % |

62,57 % |

37,28 % |

29,69 % |

17,50 % |

14,83 % |

2,89 % |

20/10/2009 |

ZWGD |

Les rendements ne sont pas disponibles, car les données sur le rendement portent sur moins d’un an. |

22/05/2025 |

||||||||

ZGIF |

-3,23 % |

-0,51 % |

4,33 % |

14,42 % |

18,07 % |

— |

— |

— |

15,77 % |

27/06/2023 |

Sources : BMO Gestion mondiale d’actifs, au 31 décembre 2025. Les titres du portefeuille peuvent changer sans préavis et ne représentent qu’un pourcentage des titres en portefeuille. Ces renseignements ne constituent pas une recommandation d’achat ou de vente d’un titre particulier.

T1 2026 – Rapport sur la stratégie de titres à revenu fixe des FNB BMO

1 Liquidité : La mesure dans laquelle un actif ou un titre peut être rapidement acheté ou vendu sur le marché sans incidence sur son cours. Les liquidités sont considérées comme l’actif le plus liquide, tandis que les éléments comme les œuvres d’art ou les livres rares sont relativement illiquides.

Avis juridiques

Réservé aux conseillers.

Les titres du portefeuille et la répartition de l’actif peuvent changer sans préavis et les titres individuels ne représentent qu’un faible pourcentage des titres en portefeuille. Ces renseignements ne constituent pas une recommandation d’achat ou de vente d’un titre particulier.

Tout énoncé qui repose nécessairement sur des événements futurs peut être une déclaration prospective. Les déclarations prospectives ne sont pas des garanties de rendement. Elles comportent des risques, des éléments d’incertitude et des hypothèses. Bien que ces déclarations soient fondées sur des hypothèses considérées comme raisonnables, rien ne garantit que les résultats réels ne seront pas sensiblement différents des résultats attendus. L’investisseur est prié de ne pas se fier indûment aux déclarations prospectives. Concernant les déclarations prospectives, l’investisseur doit examiner attentivement les éléments de risque décrits dans la version la plus récente du prospectus.

Les opinions exprimées par l’auteur représentent son évaluation des marchés au moment où elles ont été exprimées. Ces opinions peuvent changer sans préavis, à tout moment. Les renseignements fournis dans le présent document ne constituent pas une sollicitation ni une offre relative à l’achat ou à la vente de titres, et ils ne doivent pas non plus être considérés comme des conseils de placement. Le rendement passé n’est pas garant des résultats futurs.

Cette communication est fournie à titre informatif seulement. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Les placements particuliers ou les stratégies de négociation doivent être évalués en fonction de la situation de l’investisseur. Il est préférable, en toute circonstance, d’obtenir l’avis de professionnels.

Les rendements indiciels ne tiennent pas compte des frais d’opération ni de la déduction d’autres frais et charges. Il n’est pas possible d’investir directement dans un indice. Le rendement passé n’est pas indicatif des rendements futurs.

MSCI ne parraine et n’endosse pas les FNB mentionnés dans les présentes, n’en fait pas la promotion et n’assume par ailleurs aucune responsabilité à l’égard de ces FNB ou de tout indice sur lequel se fondent ces FNB. Le prospectus du FNB renferme une description plus détaillée des liens limités que MSCI a avec le gestionnaire et les FNB associés.

L’indice est un produit de S&P Dow Jones Indices LLC ou de ses filiales (« SPDJI ») et est utilisé sous licence par le gestionnaire. S&PMD, S&P 500MD, US 500, The 500, iBoxxMD, iTraxxMD et CDXMD sont des marques de commerce de S&P Global, Inc. ou de ses sociétés affiliées (« S&P »), et Dow JonesMD est une marque déposée de Dow Jones Trademark Holdings LLC (« Dow Jones »). Ces marques de commerce ont été octroyées sous licence par SPDJI et ont fait l’objet d’une sous-licence octroyée au gestionnaire à certaines fins. Le FNB n’est ni parrainé, ni cautionné, ni vendu, ni promu par SPDJI, Dow Jones, S&P et leurs sociétés affiliées; elles ne font aucune déclaration sur l’opportunité d’investir dans ces produits et ne sont aucunement responsables des erreurs, omissions ou interruptions de l’indice.

La fiducie Select Sector SPDR est composée de onze portefeuilles de placement distincts (chacun étant un « FNB Select Sector SPDR » ou un « FNB » et, collectivement, les « FNB Select Sector SPDR » ou les « FNB »). Chaque FNB Select Sector SPDR est un « fonds indiciel » qui investit dans un secteur ou un groupe de secteurs précis représentés par un indice Select Sector. Les sociétés incluses dans chaque indice Select Sector sont sélectionnées en fonction de la classification industrielle générale dans un univers de sociétés défini par l’indice S&P 500MD. L’objectif de placement de chaque FNB est de fournir des résultats de placement qui, avant les dépenses, correspondent généralement au cours et au rendement des titres de participation cotés en bourse de sociétés d’un secteur ou d’un groupe de secteurs précis, représentés par un indice sectoriel de marché précis.

S&P 500, SPDR et Select Sector SPDR sont des marques de commerce de McGrawHill Companies Inc. et font l’objet d’une licence d’utilisation. Les actions incluses dans chaque indice Select Sector ont été sélectionnées par l’agent de compilation. Leur composition et leur pondération peuvent différer de celles de tout indice semblable publié par S&P. L’indice S&P 500 est un indice non géré de 500 actions ordinaires que l’on considère généralement comme représentatif du marché boursier américain. L’indice est fortement pondéré en actions à grande capitalisation boursière et représente environ les deux tiers de la valeur marchande totale de toutes les actions ordinaires américaines. Les données de l’indice S&P 500 ne tiennent pas compte des frais, des dépenses ou des impôts. Avant d’investir, l’investisseur doit tenir compte de ses objectifs de placement, des risques, des frais et des dépenses.

On ne peut pas investir directement dans un indice.

Les placements dans des fonds négociés en bourse peuvent comporter des frais de courtage, des frais de gestion et d’autres frais. Veuillez lire l’Aperçu du FNB ou le prospectus du FNB en question avant d’investir. Les taux de rendement indiqués sont les taux de rendement composés annuels historiques globaux; ils tiennent compte de l’évolution de la valeur des parts et du réinvestissement de tous les dividendes ou montants distribués, mais non des commissions qui se rattachent aux ventes, aux rachats ou aux distributions ni des frais facultatifs ou de l’impôt payables par le porteur de parts, lesquels auraient réduit le rendement. Les fonds négociés en bourse ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur.

Pour connaître les risques liés à un placement dans les FNB BMO, veuillez consulter les risques spécifiques énoncés dans le prospectus du FNB BMO. Les FNB BMO s’échangent comme des actions, ils peuvent se négocier à escompte à leur valeur liquidative et leur valeur marchande fluctue, ce qui peut augmenter le risque de perte. Les distributions ne sont pas garanties et sont susceptibles d’être changées ou éliminées.

Les taux de rendement des distributions sont calculés en divisant la plus récente distribution régulière ou prévue (qui peut être fondée sur le revenu, les dividendes, le remboursement du capital ou les primes d’option, selon le cas), exclusion faite des distributions de fin d’année supplémentaires et des distributions spéciales réinvesties, annualisée en fonction de la fréquence, par la valeur liquidative (VL) courante. Le calcul du taux de rendement ne comprend pas les distributions réinvesties. Les distributions ne sont pas garanties, peuvent varier et sont susceptibles d’être changées ou éliminées. Les taux de distribution peuvent changer sans préavis (à la hausse ou à la baisse) selon les conditions du marché et la variation de la valeur liquidative. Le versement des distributions ne doit pas être confondu avec le rendement ou le taux de rendement du FNB BMO. Si les distributions versées par un FNB BMO sont supérieures au rendement du fonds d’investissement, votre placement initial perdra de la valeur. Les distributions versées du fait de gains en capital réalisés par un FNB BMO, ainsi que le revenu et les dividendes accumulés par un FNB BMO, font partie de votre revenu imposable de l’année où ils ont été versés. Le prix de base rajusté est réduit du montant de tout remboursement de capital. Si le prix de base rajusté est inférieur à zéro, il vous faudra payer l’impôt sur les gains en capital sur la portion du montant qui est inférieure à zéro.

Les distributions en espèces, le cas échéant, sur les parts d’un FNB BMO (autres que les parts de catégorie Accumulation ou les parts assujetties à un régime de réinvestissement des distributions) devraient être payées principalement à partir de dividendes ou de distributions, et autres revenus ou gains, reçus par le FNB BMO, moins les dépenses du FNB BMO, mais peuvent également comprendre des montants non imposables, dont des remboursements de capital, qui peuvent être versés à l’entière discrétion du gestionnaire. Dans la mesure où les dépenses d’un FNB BMO dépassent le revenu qu’il génère au cours d’un mois, d’un trimestre ou d’une année, selon le cas, il n’est pas prévu qu’une distribution mensuelle, trimestrielle ou annuelle soit versée. Les distributions, le cas échéant, à l’égard des parts de catégorie Accumulation du FINB BMO obligations de sociétés à court terme, du FINB BMO obligations fédérales à court terme, du FINB BMO obligations provinciales à court terme, du FNB BMO obligations à très court terme et du FNB BMO obligations américaines à très court terme seront automatiquement réinvesties dans des parts additionnelles du FNB BMO pertinent. Après chaque distribution, le nombre de parts de catégorie Accumulation du FNB BMO pertinent sera immédiatement consolidé de manière à ce que le nombre de parts de catégorie Accumulation en circulation du FNB BMO pertinent soit le même que le nombre de parts de catégorie Accumulation en circulation avant la distribution. Les porteurs de parts non-résidents peuvent voir le nombre de titres réduit en raison de la retenue d’impôt. Certains FNB BMO ont adopté un plan de réinvestissement des distributions, qui prévoit qu’un porteur de parts peut choisir de réinvestir automatiquement toutes les distributions en espèces versées sur les parts qu’il détient en parts additionnelles du FNB BMO pertinent, conformément aux modalités du programme de réinvestissement des distributions. Pour obtenir de plus amples renseignements, consultez la politique de distribution dans le prospectus des FNB BMO.

Les FNB BMO sont gérés et administrés par BMO Gestion d’actifs Inc., une société de gestion de fonds d’investissement et de gestion de portefeuille et une entité juridique distincte de la Banque de Montréal.

BMO Gestion mondiale d’actifs est une marque de commerce sous laquelle BMO Gestion d’actifs inc. et BMO Investissements Inc. exercent leurs activités.

« BMO (le médaillon contenant le M souligné) » est une marque de commerce déposée de la Banque de Montréal, utilisée sous licence.