Stratégie trimestrielle de titres à revenu fixe – Quatrième trimestre de 2022

Le présent rapport décrit les stratégies de placement dans les titres à revenu fixe mises en œuvre au quatrième trimestre débutant le 1er octobre 2022 (année civile).

28 oct. 2022

Le présent rapport décrit les stratégies de placement dans les titres à revenu fixe mises en œuvre au quatrième trimestre débutant le 1er octobre 2022 (année civile).

Durée

- La courbe des taux a connu un revirement spectaculaire au Canada et aux États-Unis depuis le début de l’année. Chaque point de la courbe des taux canadienne est maintenant supérieur à 3,5 % et est inversé au-delà de la fin de l’année. Bien qu’une inversion de la courbe des taux ait tendance à être un signal inquiétant et indique une récession imminente, elle pourrait être un signe de soulagement cette fois-ci. Les taux de rendement plus bas dans la courbe indiquent que le marché s’attend à ce que l’inflation soit éventuellement contenue au Canada. Bien que la dernière publication de l’indice des prix à la consommation (IPC) au Canada ait dépassé les attentes, nous considérons qu’il est positif que l’inflation continue d’évoluer dans la bonne direction. De plus, nous croyons que bon nombre des composantes du calcul de l’IPC sont extrêmement décalées et ne sont pas représentatives du contexte actuel.

- La courbe des taux aux États-Unis s’est aplatie par rapport au Canada, et tous les points au-delà de trois mois se situent maintenant au-dessus de 4 %, car l’inflation a été plus élevée. Compte tenu de la vigueur de son marché de l’emploi, on s’attend à ce que la Réserve fédérale américaine (Fed) soit plus en retard sur la courbe, comparativement à la Banque du Canada.

- Nous voyons des signes encourageants indiquant que les chaînes d’approvisionnement s’améliorent, ce qui, selon nous, entraînera une baisse de l’inflation dans le secteur des biens de consommation. De plus, comme nous l’avons laissé entendre pendant de nombreux trimestres, nous croyons que la demande dépassera l’offre à mesure que le monde se déconfinera et que des secteurs comme les voyages et l’hôtellerie seront en forte demande, car les gens chercheront à rattraper le temps perdu en raison de la pandémie de COVID-19. Nous nous attendons à ce que les « achats de revanche » qui ont suivi le déconfinement à la suite de la pandémie finissent par se calmer, d’autant plus que les banques centrales augmentent rapidement les taux d’intérêt et créent de l’incertitude économique.

- Comme les taux d’intérêt mettent généralement 18 à 24 mois à se répercuter sur l’économie, et en raison de la rigidité du calcul de l’IPC, nous pensons que les banques centrales relèveront les taux de façon excessive. Nous prévoyons au moins une pause dans les hausses de taux au printemps 2023. Cela dit, nous préférons toujours surpondérer les échéances courtes dans le contexte actuel. Tout d’abord, l’aplatissement de la courbe des taux n’offre aucune compensation pour le risque lié aux obligations à long terme. La corrélation entre les obligations et les actions s’est également accentuée, ce qui a limité les avantages des obligations à long terme. Cependant, nous maintenons notre approche à deux volets pour les titres à revenu fixe, car nous croyons que la courbe des taux aux États-Unis finira elle aussi par s’inverser. Le récent sauvetage par la Banque d’Angleterre de ses obligations à long terme suggère également que certains pays ont une limite quant à la hausse possible des taux des obligations à long terme.

Titre de créance

- Les écarts de taux demeurent beaucoup plus prononcés que les moyennes historiques, ce qui suggère que les obligations de sociétés (de catégorie investissement et de catégorie spéculative) sont sous-évaluées. Nous ne croyons pas que les écarts actuels soient insoutenables; cependant, nous croyons que les écarts de taux des titres d’emprunt à haut rendement seront naturellement plus prononcés à l’avenir. La hausse des taux d’intérêt se traduira par une croissance plus faible, ce qui profitera aux obligations affichant un bilan plus solide (catégorie investissement) et rendra le refinancement plus difficile pour les émetteurs de titres d’emprunt à haut rendement. En ce qui concerne les rendements corrigés du risque, nous continuons de privilégier les obligations de catégorie investissement.

- Les écarts des actions privilégiées se sont également élargis, car la catégorie d’actif est plus faible dans la hiérarchie du capital que les obligations de sociétés. De plus, la récente prolongation des actions privilégiées émises par les banques a créé une certaine incertitude, car elle a semé le doute quant au rachat de toutes les actions privilégiées des banques en circulation au profit de nouvelles structures, comme les billets avec remboursement de capital à recours limité (ARL) et les actions privilégiées institutionnelles. Nous considérons que cette prolongation est positive, car bon nombre d’entre elles avaient de grands écarts de révision, ce qui permet au reste de l’univers d’être plus robuste. Nous croyons que ces prolongations ont peut-être été des situations particulières, où les banques n’étaient pas disposées à réduire leurs actifs pondérés en fonction des risques.

Monnaie

- Le dollar américain demeure le roi dans le contexte actuel. Comme l’inflation reste élevée, la Fed devrait procéder à d’autres hausses. La récente révision de la valeur finale attendue des prévisions de la Fed a donné un coup de pouce massif à la devise américaine, ce qui signifie que les États-Unis exportent maintenant de l’inflation et pourraient forcer le Canada à relever ses taux au-delà de ce qui est jugé nécessaire afin de protéger le huard pour aider à compenser l’inflation. Nous pensons que le Canada relèvera ses taux un peu plus que la valeur finale prévue, ce qui finira par soulager le dollar canadien.

Portefeuille modèle**

| Symbole | FNB Nom | Pondération (%) | Durée* | Rendement à l’échéance | Frais de gestion | Exposition | Positionnement |

|---|---|---|---|---|---|---|---|

| ZAG | FINB BMO obligations totales | 58,0 % | 7,39 | 4,02 % | 0,08 % | Canada | De base |

| ZSU | FINB BMO obligations de sociétés américaines de qualité à court terme couvertes en dollars canadiens (parts couvertes en $ CA) | 25,0 % | 2,75 | 4,23 % | 0,25 % | États-Unis | De base |

| ZTL | FINB BMO obligations du Trésor américain à long terme | 4,0 % | 18,17 | 3,32 % | 0,20 % | États-Unis | De base |

| ZTIP.F | FINB BMO TIPS à court terme (parts couvertes) | 5,0 % | 2,54 | 2,68 % | 0,15 % | États-Unis | Non traditionnel |

| ZPR | FINB BMO échelonné actions privilégiées | 5,0 % | 3,11 | 7,21 % | 0,45 % | Canada | Non traditionnel |

| ZBI | FINB BMO revenu de banques canadiennes | 3,0 % | 2,46 | 4,81 % | 0,25 % | Canada | Non traditionnel |

| Portefeuille | 100,0 % | 6,06 | 4,16 % | 0,15 % |

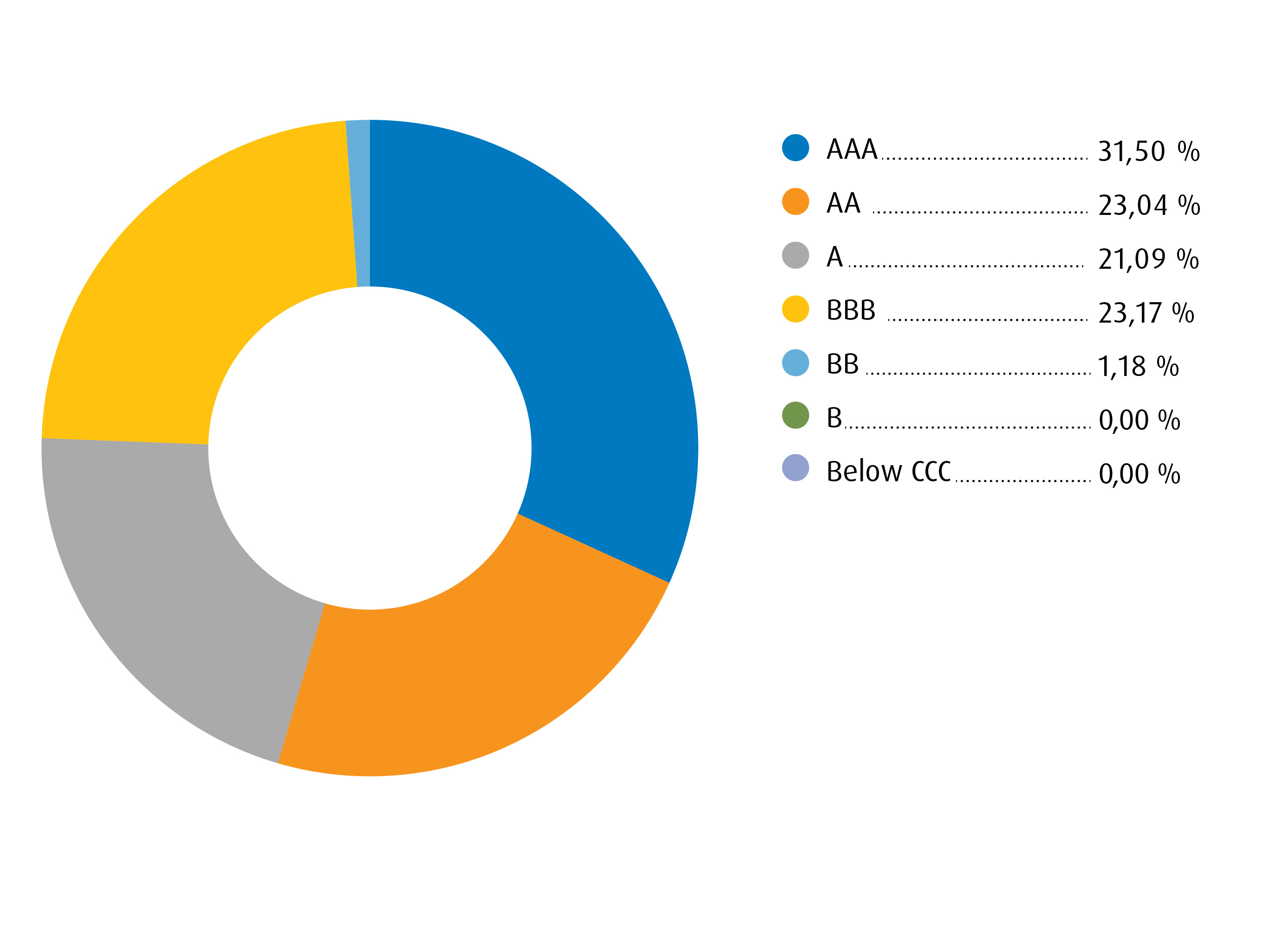

Sommaire de la qualité du crédit**

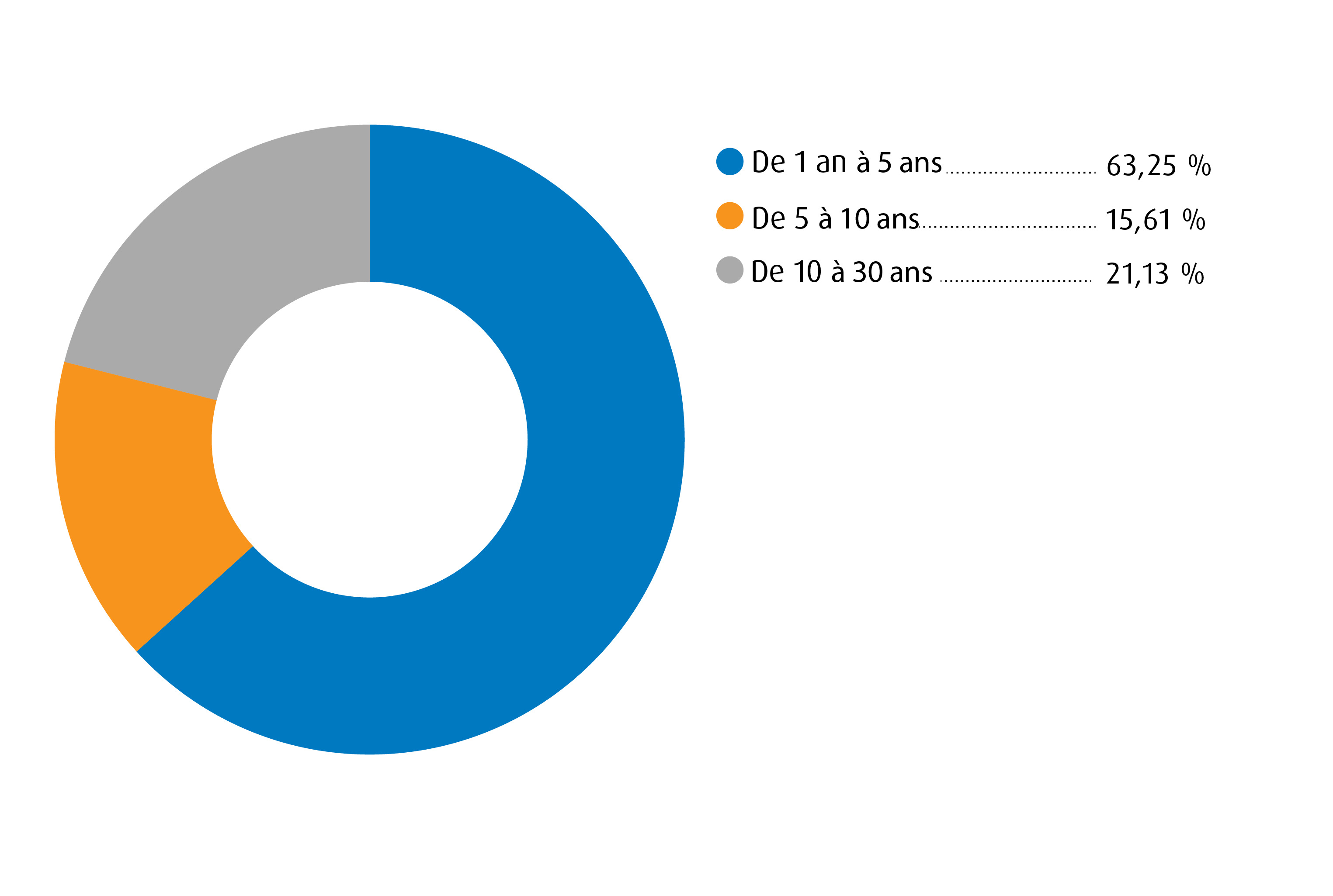

Sommaire des échéances**

Sources : BMO Gestion mondiale d’actifs et Bloomberg.

* https://www.federalreservehistory.org/essays/great-inflation

** Au 30 septembre 2022. Veuillez noter que les taux de rendement varient d’un mois à l’autre en fonction des conditions de marché.

Les positions du portefeuille peuvent changer sans préavis. Ces renseignements ne constituent pas une recommandation d’achat ou de vente d’un titre particulier.

Stratégies boursières des portefeuilles de FNB BMO - T4 2022 >

Visitez le site bmo.com/fnb ou communiquez avec le Service à la clientèle au 1−800−361−1392.

Tout énoncé qui repose nécessairement sur des événements futurs peut être une déclaration prospective. Les déclarations prospectives ne sont pas des garanties de rendement. Elles comportent des risques, des éléments d’incertitude et des hypothèses. Bien que ces déclarations soient fondées sur des hypothèses considérées comme raisonnables, rien ne garantit que les résultats réels ne seront pas sensiblement différents des résultats attendus. L’investisseur est prié de ne pas se fier indûment aux déclarations prospectives. Concernant les déclarations prospectives, l’investisseur doit examiner attentivement les éléments de risque décrits dans la version la plus récente du prospectus simplifié.

La présente communication constitue une source générale d’information. Elle n’est pas conçue comme une source de conseils en placement ou en fiscalité et ne doit pas être considérée comme telle. Les placements particuliers ou les stratégies de négociation doivent être évalués en fonction de la situation de chaque investisseur. Il est recommandé aux particuliers de demander l’avis de professionnels compétents au sujet d’un placement précis. Les investisseurs ne peuvent pas investir directement dans un indice.

Les FNB BMO sont gérés et administrés par BMO Gestion d’actifs inc., une société de gestion de fonds d’investissement et de gestion de portefeuille et une entité juridique distincte de la Banque de Montréal.

Les placements dans des fonds négociés en bourse peuvent comporter des frais de courtage, des frais de gestion et d’autres frais. Veuillez lire l’Aperçu du FNB ou le prospectus des FNB BMO avant d’investir. Les taux de rendement indiqués sont les taux de rendement composés annuels historiques globaux; ils tiennent compte de l’évolution de la valeur des parts et du réinvestissement de tous les dividendes ou montants distribués, mais non des commissions qui se rattachent aux ventes, aux rachats ou aux distributions, ni des frais facultatifs ou de l’impôt payables par le porteur de parts, lesquels auraient réduit le rendement. Les fonds négociés en bourse ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur.

Pour connaître les risques liés à un placement dans les FNB BMO, veuillez consulter les risques spécifiques énoncés dans le prospectus du FNB BMO. Les FNB BMO s’échangent comme des actions, peuvent se négocier à escompte à leur valeur liquidative et leur valeur marchande fluctue, ce qui peut augmenter le risque de perte. Les distributions ne sont pas garanties et sont susceptibles d’être changées ou éliminées.

Les FNB BMO sont gérés par BMO Gestion d’actifs inc., qui est une société gestionnaire de fonds d’investissement et de portefeuille et une entité juridique distincte de la Banque de Montréal.

BMO Gestion mondiale d’actifs est une marque de commerce qui englobe BMO Gestion d’actifs inc. et BMO Investissements Inc.

MD / MC Marque de commerce déposée / marque de commerce de la Banque de Montréal, utilisée sous licence.