Rapport stratégique sur le modèle de régime macroéconomique de BMO (T3 2026)

Sauf indication contraire, tous les cours, rendements et pondérations du portefeuille sont ceux à la clôture des marchés le 30 juin 2026.

M. Greenspan avait vu venir les choses, lui aussi

À la fin des années 1990, le regretté Alan Greenspan a inventé le terme « exubérance irrationnelle » pour décrire la manie entourant l’essor de la bulle Internet. Et on peut certainement constater le même genre d’impression au sujet de l’essor actuel de l’intelligence artificielle (IA) : les investisseurs deviennent plus prudents à l’égard du prix des actifs qui semble avoir largement dépassé leurs valeurs fondamentales.

Si l’on examine la situation de près, on constate toutefois que plusieurs facteurs favorisent toujours un risque général. En fait, nous croyons que ces facteurs sont encore suffisamment forts pour compenser les préoccupations existantes.

La dynamique d’« élargissement » se confirme

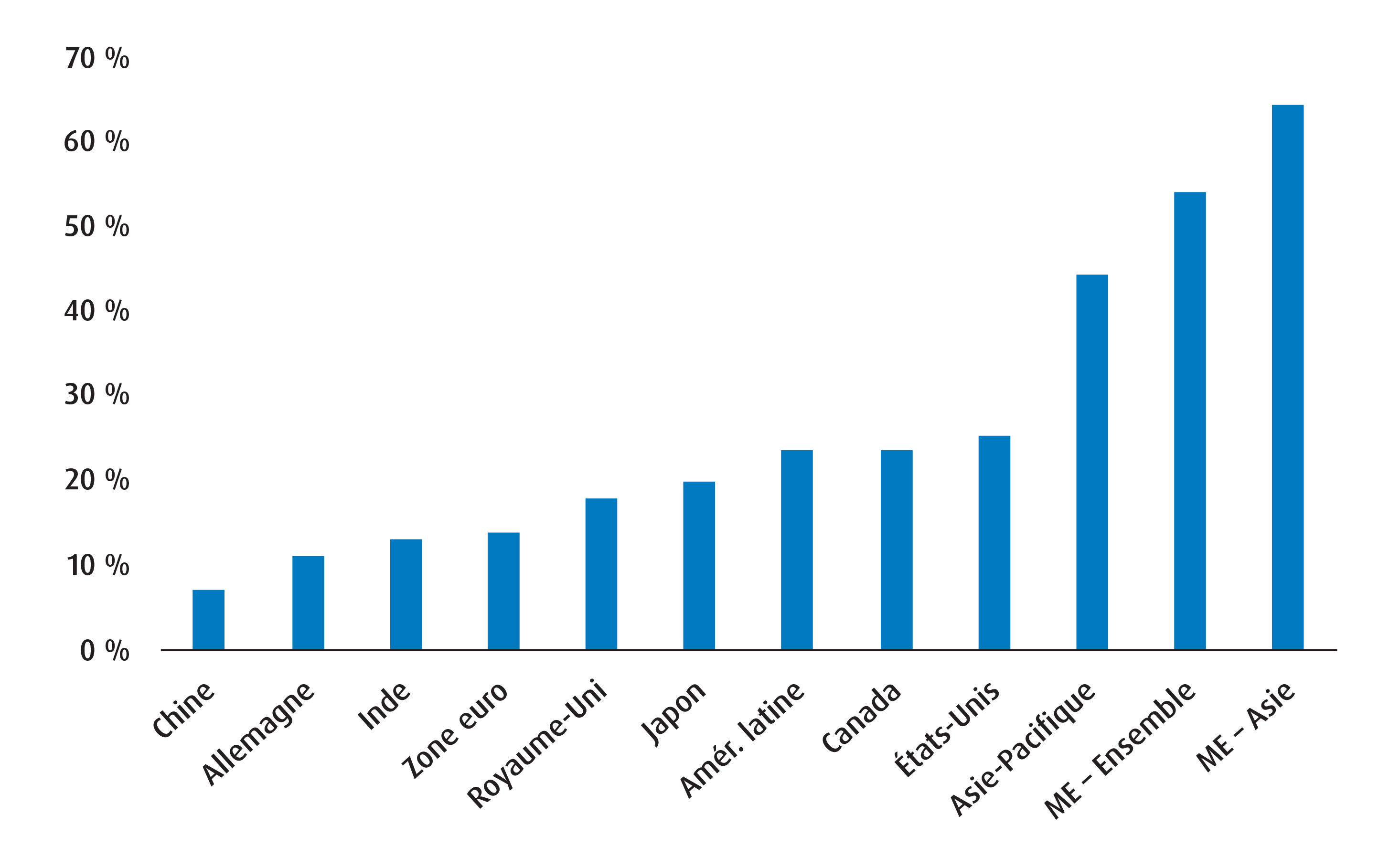

Plus on prend du recul, plus il devient évident que l’IA n’est pas simplement un thème haussier pour les actions technologiques américaines. Il devient plutôt évident que l’adoption et l’intégration des processus d’IA soutiennent également les bénéfices dans d’autres régions. Cela explique en grande partie pourquoi les bénéfices des marchés émergents se sont accélérés plus que ceux des États-Unis jusqu’à présent cette année (graphique 1). Qui plus est, en dehors des technologies, nous constatons que les secteurs liés à l’IA continuent de générer des rendements (notamment l’industrie et les services financiers).

La preuve d’une rotation (qu’elle soit régionale ou sectorielle) signifie que la demande d’IA devrait se poursuivre. Cela nous indique à tout le moins que la progression des bénéfices ne disparaîtra probablement pas avant un autre trimestre ou deux.

Graphique 1 – Croissance des bénéfices depuis le début de l’année (mixte)

Le thème fondamental est toujours solide et les liquidités demeurent suffisantes

Même si les préoccupations liées à l’inflation élevée demeurent justifiées dans certaines grandes économies, les risques de baisse de la croissance ne se sont pas concrétisés comme on le craignait à l’origine. C’est probablement en raison de l’ampleur des dépenses budgétaires au cours de la dernière année et demie. Quoi qu’il en soit, les indices composés des directeurs d’achat de plusieurs des principaux marchés sont supérieurs à 50 (surtout aux États-Unis), ce qui témoigne de l’élan de l’activité réelle.

Parallèlement, la capacité potentielle d’investissement des ménages demeure importante, en particulier aux États-Unis. Le montant total des actifs du marché monétaire détenus est d’un peu moins de 8 000 milliards de dollars, dont près de 40 % appartiennent à des investisseurs particuliers. Qui plus est, les dépôts dans les banques commerciales aux États-Unis augmentent, ce qui offre une autre source potentielle de déploiement de placements si les actions deviennent défensives. N’oubliez pas que les ratios de levier financier des ménages sont également inférieurs à ce qu’ils étaient au cours des périodes précédentes.

Cela nous indique que nous sommes probablement toujours dans un régime de type « croissance et inflation élevées ». Cela devrait être de bon augure pour les actions cycliques et certaines occasions sur les marchés émergents.

La politique monétaire de la Réserve fédérale américaine (Fed) est toujours expansionniste

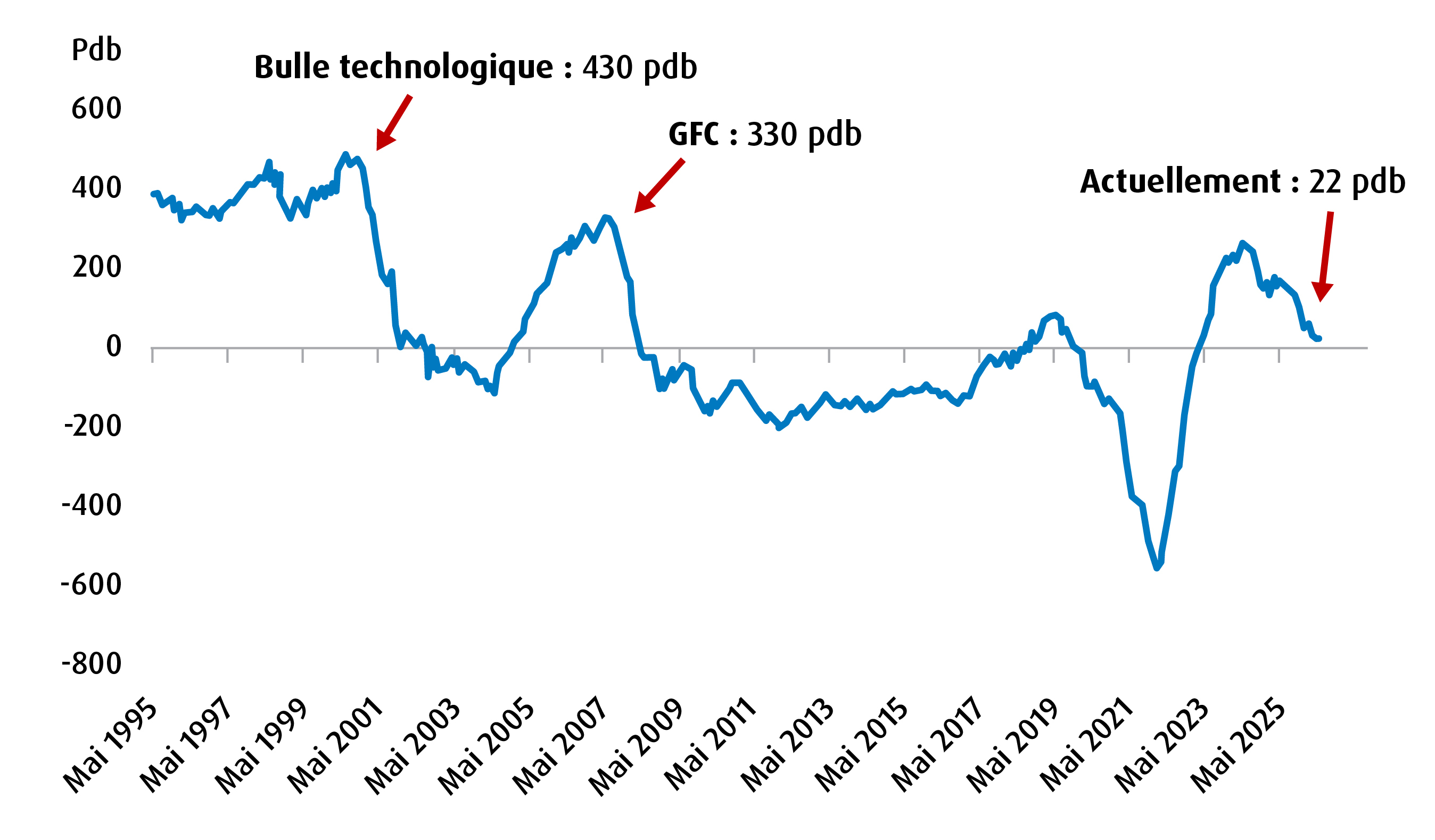

Rajusté en fonction de l’inflation, le taux des fonds fédéraux est actuellement de 22 points de base (pdb), ce qui est nettement inférieur au niveau préoccupant. Par exemple, pas plus tard qu’il y a deux ans, ce même niveau était d’environ 260 pdb. Et juste avant l’éclatement de la bulle technologique et le début de la crise financière mondiale, cet indicateur était respectivement de 430 pdb et de 330 pdb (graphique 2).

Graphique 2 – Taux réel (rajusté en fonction de l’inflation) des fonds fédéraux* au fil du temps

Sources : BMO Gestion mondiale d’actifs et Bloomberg, au 26 juin 2026.

À notre avis, le prochain geste du Federal Open Market Committee sera une hausse du taux des fonds fédéraux, mais il reste amplement de marge de manœuvre avant que le taux réel des fonds fédéraux atteigne un niveau problématique pour le risque général.

Y a-t-il des raisons d’être prudent? Bien sûr. Tout d’abord, une grande partie de l’optimisme à l’égard du marché repose sur le caractère « central » du thème de l’IA et sur l’assurance que le montant total des dépenses est justifié par des gains de productivité monnayables. Deuxièmement, il y a le risque que l’offre nette de capitaux propres devienne positive compte tenu du volume considérable de premiers appels publics à l’épargne (PAPE) (SpaceX et potentiellement OpenAI et Anthropic) ainsi que des appels subséquents. De plus, les émissions d’obligations du Trésor américain et d’obligations de sociétés devraient également rester élevées. En effet, le marché est invité à absorber beaucoup de choses, ce qui risque d’entraîner un trop-plein d’offre et une réaffectation des autres placements.

Pour le moment, il s’agit de risques à surveiller. Si nous avons l’impression que la demande d’IA diminue ou que le trop-plein d’offre devient un thème, nous rajusterons rapidement nos positions tactiques. Selon nous, l’excellent élan des bénéfices, les données fondamentales favorables, l’abondance des liquidités et le contexte expansionniste des politiques monétaires et budgétaires laissent présager d’autres gains pour les marchés boursiers.

N’oubliez pas que, même si la prévision d’exubérance irrationnelle de M. Greenspan s’est avérée juste à la fin des années 1990, il a tout de même fallu un certain temps pour y arriver.

Répartition de l’actif

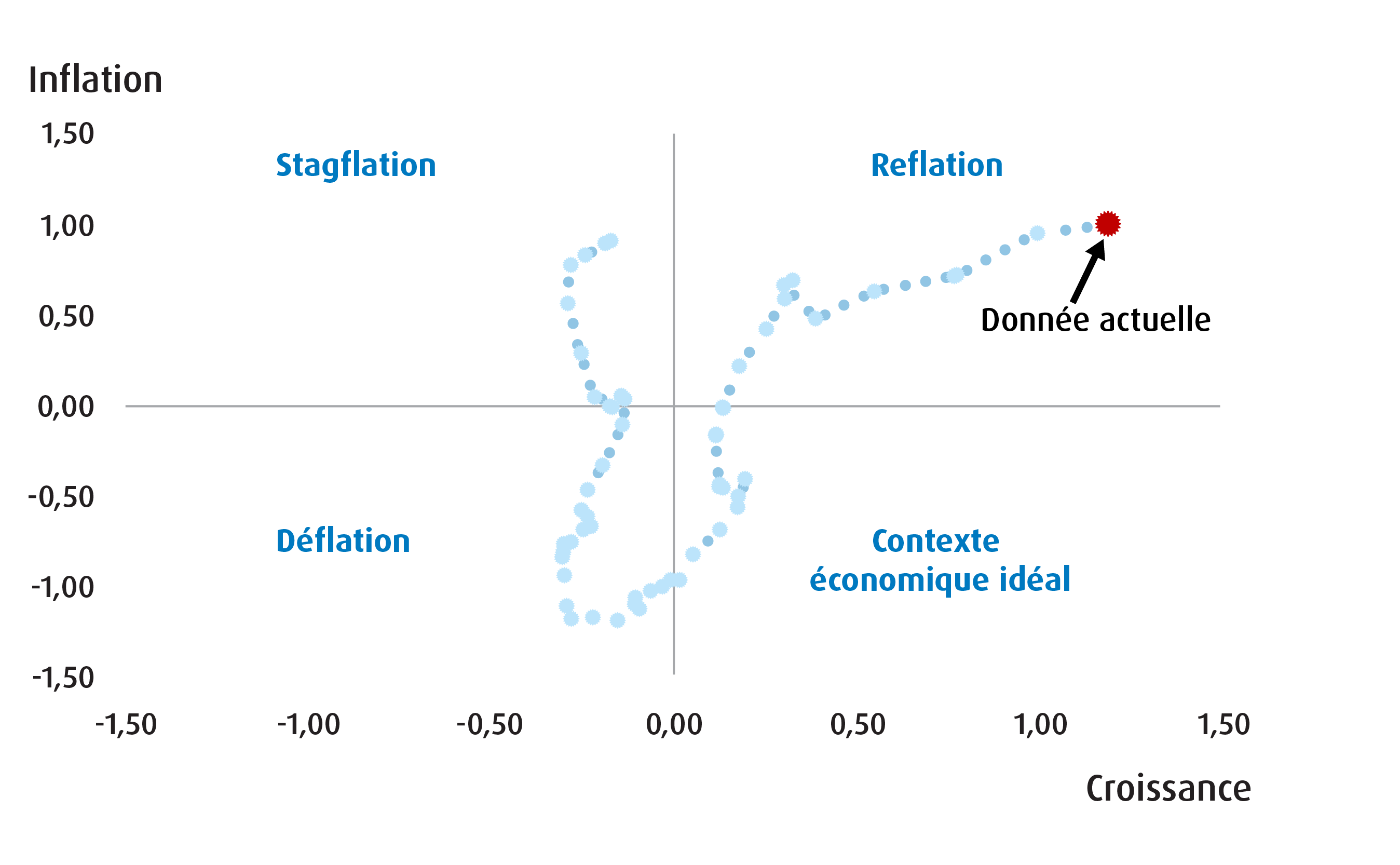

- Les résultats de notre modèle de régime macroéconomique sont présentés dans le graphique 3. Au lieu de migrer vers un contexte de stagflation légère, le modèle porte à croire que les conditions se sont déplacées davantage vers le territoire de la « reflation ». Cela reflète les fortes surprises liées à la croissance que montrent les indicateurs avancés pour les grandes économies ainsi que les pressions inflationnistes plus persistantes.

- Dans le cadre de notre processus de construction de portefeuille, cela signifie que nous continuerons de surpondérer les volets de croissance (actions) et d’inflation (placements alternatifs) de notre portefeuille. Comme au cours des trimestres précédents, les préoccupations liées aux pressions inflationnistes actuelles signifient également que nous sous-pondérons la durée et le revenu (titres à revenu fixe).

- Par rapport au deuxième trimestre, nous augmentons notre pondération des actions pour la porter à 65 % (contre 61 %), tout en réduisant notre pondération des placements alternatifs (13 % contre 14 %) et des titres à revenu fixe (22 % contre 25 %). Du point de vue de la gestion des risques, les actions représentent maintenant environ 72,9 % du risque global du portefeuille, tandis que les titres à revenu fixe (6,75 %) et les placements alternatifs (19,67 %) en représentent le reste.

- Du point de vue des taux de change, nous considérons que les risques pour le dollar américain ($ US) par rapport au dollar canadien ($ CA) sont mieux équilibrés lorsque l’on compare le niveau actuel à celui que nous avions observé à l’approche du deuxième trimestre. Par conséquent, nous couvrirons notre exposition aux titres à revenu fixe américains. Notre exposition aux actions américaines demeurera non couverte pour le moment.

Graphique 3 – Résultats du modèle de régime macroéconomique pour le troisième trimestre de 2026

Titres à revenu fixe

- Nous augmentons notre exposition à l’ensemble du marché américain et choisissons de couvrir nos expositions au moyen du ZUAG.F (FINB BMO obligations américaines totales – couverture de devises). La raison de l’augmentation de la pondération du capital est en grande partie liée à l’établissement d’un budget de gestion des risques.

- Nous avons liquidé notre exposition au ZTIP (FINB BMO TIPS à court terme) et réduit notre exposition au ZBI (FINB BMO revenu de banques canadiennes) à 6 % (contre 7 %).

- Le retrait de l’exposition aux titres du Trésor protégés contre l’inflation reflète notre crainte que le marché anticipe un taux d’équilibre plus élevé pour la Fed à long terme. Même si les pressions inflationnistes persistent, cette réévaluation du taux neutre laisse tout de même les titres du Trésor protégés contre l’inflation exposés.

Actions

- Dans l’ensemble, nos placements de base demeurent stables par rapport au deuxième trimestre. Nous n’avons apporté qu’un seul changement mineur, soit une légère réduction de notre exposition au ZEA (FINB BMO MSCI EAFE) afin d’augmenter un peu plus notre placement dans le ZEM (FINB BMO MSCI marchés émergents). Nous restons optimistes à l’égard des sociétés d’IA en amont, qui ont contribué à stimuler les fonds de suivi des marchés émergents en raison de l’importance de quelques titres en Corée du Sud et à Taïwan.

- Nous ajoutons également une nouvelle position tactique dans le ZWB (FNB BMO vente d’options d’achat couvertes de banques canadiennes). Nous avons écrit plusieurs fois par le passé que l’excellente assise financière des banques canadiennes leur offre une certaine souplesse en ce qui a trait aux décisions d’affaires et au soutien du cours des actions. Comme les valorisations actuelles demeurent élevées, nous choisissons une stratégie d’options d’achat couvertes plutôt qu’une stratégie de bêta.

Placements alternatifs/hybrides non traditionnels

Nous avons réduit légèrement notre exposition à l’or (au moyen du ZWGD ou FINB BMO écart sur options d’achat couvertes de lingots d’or) et avons réaffecté le produit obtenu aux infrastructures (au moyen du ZGIF ou Fonds d’infrastructures mondiales BMO, série FNB active) et à nos placements en actions.

- Nous demeurons optimistes à l’égard de l’or à long terme, mais nous reconnaissons que les risques à court terme sont importants (positionnement et vigueur du dollar américain).

Tableau 1 – Portefeuille modèle de régime macroéconomique pour le troisième trimestre de 2026

| Symbole | Nom du FNB | Répartition sectorielle | Frais de gestion | Pondération | Taux de rendement/volatilité | |

| Titres à revenu fixe | ||||||

| ZDB | FINB BMO obligations à escompte | Titres à revenu fixe | De base | 0.09% | 8,00 % | 2,83 % |

| ZUAG.F | FINB BMO obligations américaines totales | Titres à revenu fixe | De base | 0,08 % | 8,00 % | 2,89 % |

| ZBI | FINB BMO revenu de banques canadiennes | Titres à revenu fixe | Tactique | 0,25 % | 6,00 % | 1,21 % |

| Total des titres à revenu fixe | 22,00 % | 6,93 % | ||||

| Actions | ||||||

| ZUQ | FINB BMO MSCI américaines de haute qualité | Actions | De base | 0,30 % | 23,00 % | 20,60 % |

| ZCN | FINB BMO S&P/TSX composé plafonné | Actions | De base | 0,05 % | 20,00 % | 20,50 % |

| ZEA | FINB BMO MSCI EAFE | Actions | De base | 0,20 % | 7,00 % | 9,56 % |

| ZEM | FINB BMO MSCI marchés émergents | Actions | Tactique | 0,25 % | 6,00 % | 13,83 % |

| ZLU | FNB BMO d’actions américaines à faible volatilité | Actions | Tactique | 0,30 % | 4,00 % | 3,00 % |

| ZWB | FNB BMO vente d’options d’achat couvertes de banques canadiennes | Actions | Tactique | 0,65 % | 5,00 % | 5,43 % |

| Total des actions | 65,00 % | 72,91 % | ||||

| Titres alternatifs ou hybrides | ||||||

| ZWGD | FNB BMO écart sur options d’achat couvertes de lingots d’or | Titres hybrides/alternatifs | Tactique | 0,65 % | 2,00 % | 3,61 % |

| ZGIF | BMO Fonds d’infrastructures mondiales, série FNB | Titres hybrides/alternatifs | Tactique | 1,05 % | 5,00 % | 4,23 % |

| ZCOM | FNB BMO de produits de base généraux | Titres hybrides/alternatifs | Tactique | 0,65 % | 6,00 % | 12,31 % |

| Total des titres alternatifs | 13,00 % | 20,16 % | ||||

| Total des liquidités | 0,00 % | 0,00 % | ||||

| Portefeuille | 0,26 % | 100,00 % | 100,00 % | |||

Source : BMO Gestion mondiale d’actifs, au 30 juin 2026. Portefeuille modèle uniquement à des fins d’illustration. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Ces renseignements ne constituent pas une recommandation d’achat ou de vente d’un titre particulier. Les placements particuliers ou les stratégies de négociation doivent être évalués en fonction des objectifs de placement de l’investisseur. Il est préférable, en toutes circonstances, d’obtenir l’avis de professionnels.

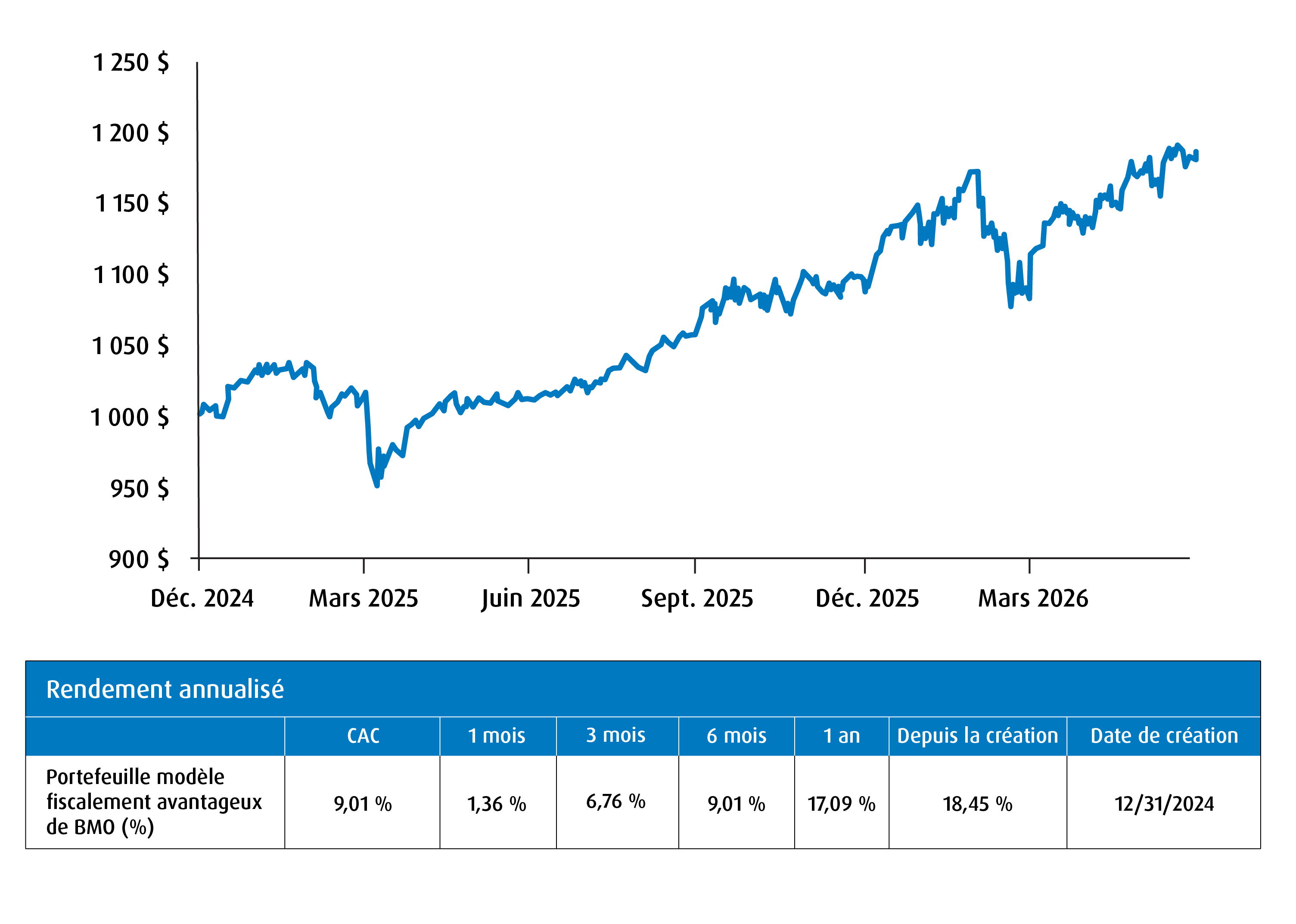

Rendement du portefeuille

Modifications apportées au portefeuille

Tableau 2 – Changements apportés au portefeuille de régime macroéconomique (du deuxième au troisième trimestre de 2026)

Vente ou réduction |

Symbole |

Ancienne |

(%) |

Nouvelle |

|

5,00 % |

-5,00 % |

0,00 % |

|||

5,00 % |

-5,00 % |

0,00 % |

|||

7,00 % |

-1,00 % |

6,00 % |

|||

9,00 % |

-2,00 % |

7,00 % |

|||

4,00 % |

-2,00 % |

2,00 % |

|||

Achat ou ajout |

Symbole |

Ancienne |

% |

Nouvelle |

||

0,00 % |

8,00 % |

8,00 % |

||||

5,00 % |

1,00 % |

6,00 % |

||||

FNB BMO vente d’options d’achat |

0,00 % |

5,00 % |

5,00 % |

|||

4,00 % |

1,00 % |

5,00 % |

||||

Source : BMO Gestion mondiale d’actifs, au 30 juin 2026. Portefeuille modèle uniquement à des fins d’illustration. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Ces renseignements ne constituent pas une recommandation d’achat ou de vente d’un titre particulier. Les placements particuliers ou les stratégies de négociation doivent être évalués en fonction des objectifs de placement de l’investisseur. Il est préférable, en toutes circonstances, d’obtenir l’avis de professionnels.

Tableau 3 – Composition de la répartition de l’actif par rapport à l’indice de référence

Pondération actuelle | Indice de référence | ||

Titres à revenu fixe | 22 % | 30 % | Sous-pondération |

Actions | 65 % | 60 % | Surpondération |

Placements alternatifs/hybrides | 13 % | 10 % | Surpondération |

Source : BMO Gestion mondiale d’actifs, au 30 juin 2026.

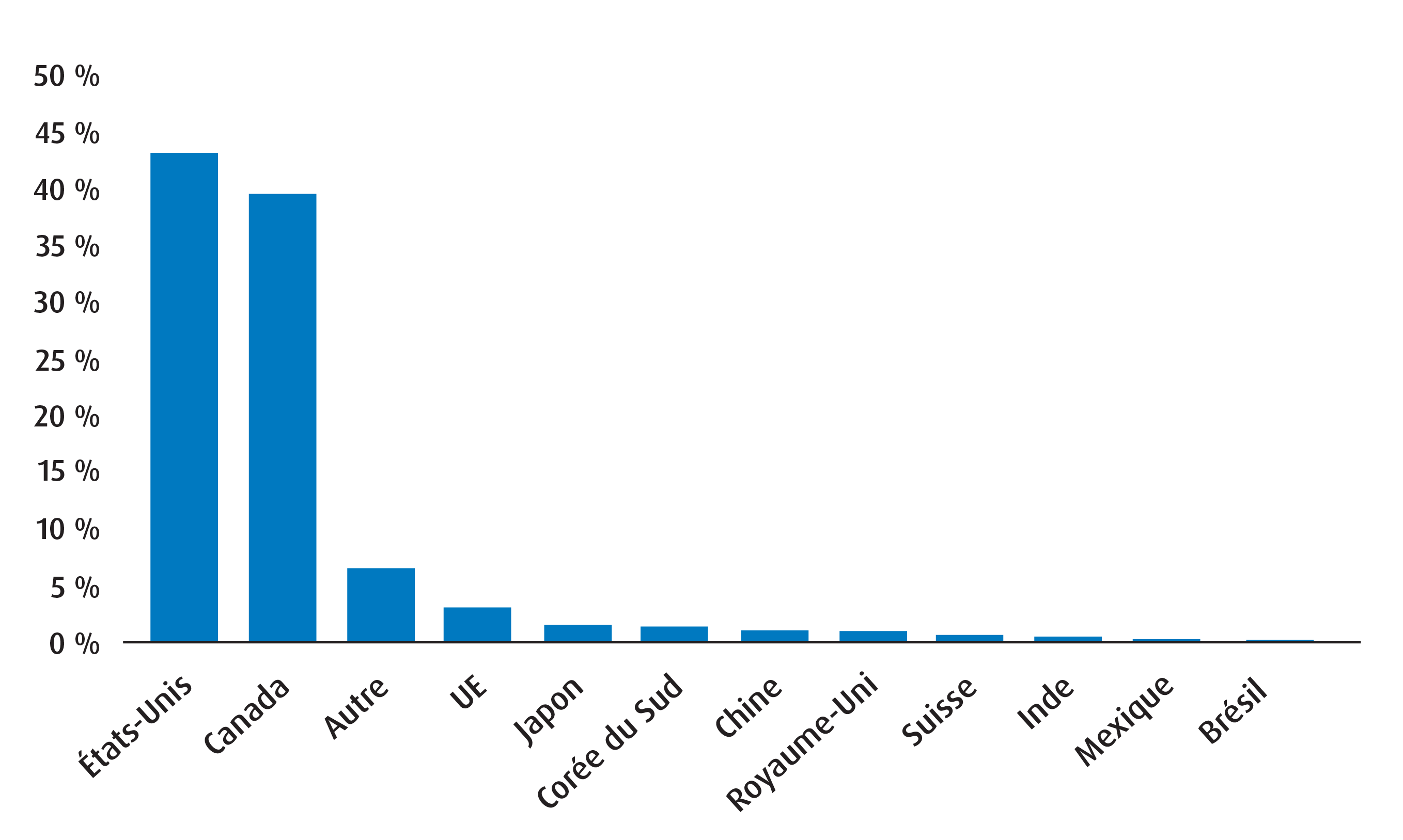

Graphique 4 – Exposition régionale au troisième trimestre

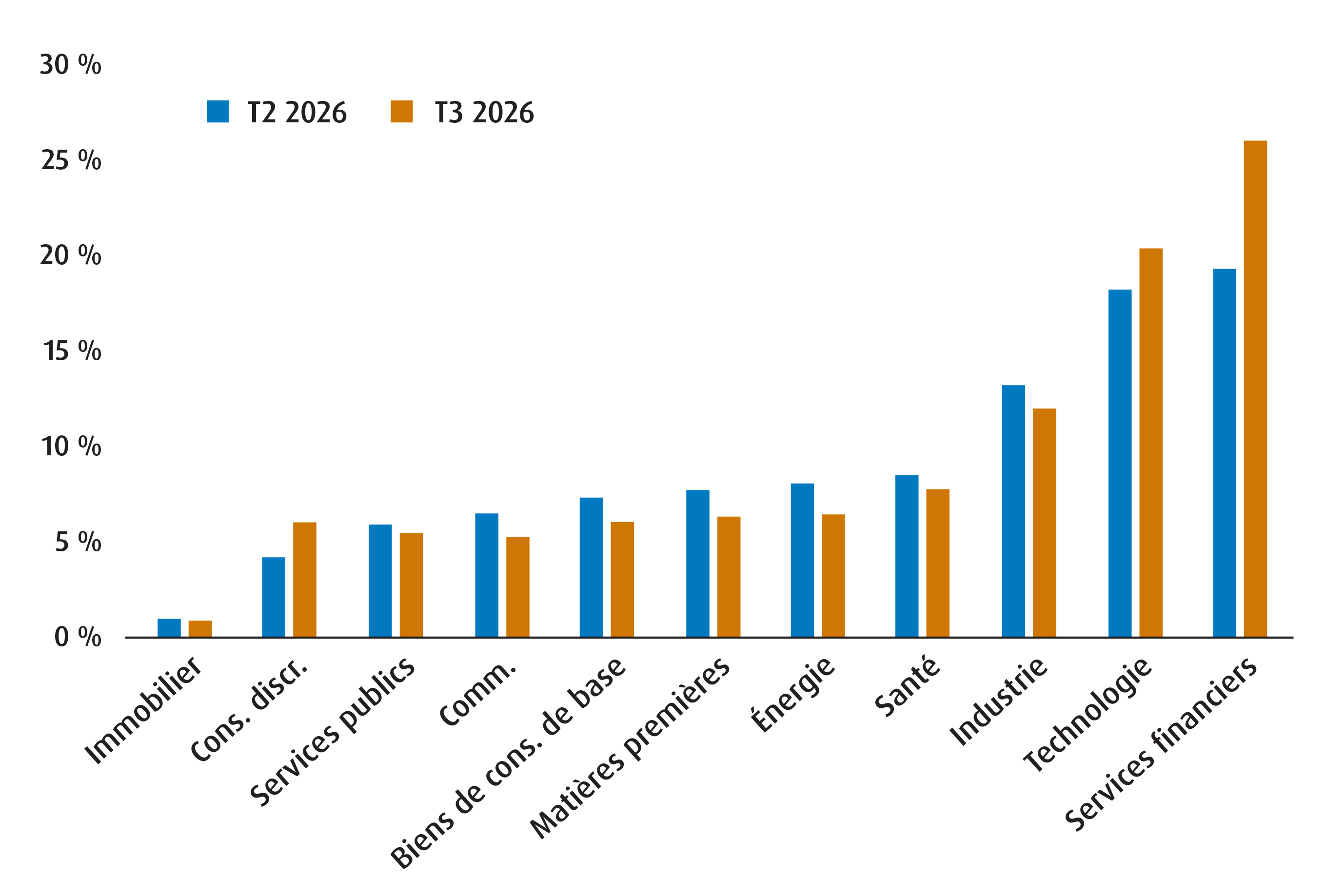

Graphique 5 – Répartition sectorielle des actions mondiales

Tableau 4 – Répartition du volet des titres à revenu fixe

T3 2026 |

T2 2026 |

|

Échéance moyenne pondérée |

6,87 |

5,11 |

Durée moyenne pondérée |

5,20 |

4,41 |

Coupon moyen pondéré (%) |

3,03 |

2,49 |

Rendement annualisé des distributions (%) |

2,86 |

3,02 |

Rendement à l’échéance moyen pondéré (%) |

3,96 |

3,98 |

Source : BMO Gestion mondiale d’actifs, au 30 juin 2026. Portefeuille modèle uniquement à des fins d’illustration. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Ces renseignements ne constituent pas une recommandation d’achat ou de vente d’un titre particulier. Les placements particuliers ou les stratégies de négociation doivent être évalués en fonction des objectifs de placement de l’investisseur. Il est préférable, en toutes circonstances, d’obtenir l’avis de professionnels.

Tableau 5 – Données de rendement standard

Symbole |

Cumul depuis le |

1 mois |

3 mois |

6 mois |

1 an |

3 ans |

5 ans |

10 ans |

Depuis la |

Date de |

10,59 % |

2,51 % |

1,82 % |

12,03 % |

35,94 % |

24,54 % |

15,23 % |

12,74 % |

10,02 % |

29/05/2009 |

|

9,89 % |

3,94 % |

0,50 % |

10,80 % |

22,60 % |

18,23 % |

11,45 % |

9,76 % |

8,92 % |

10/02/2014 |

|

16,34 % |

3,97 % |

10,65 % |

21,64 % |

50,24 % |

26,66 % |

14,03 % |

12,36 % |

10,97 % |

28/01/2011 |

|

25,83 % |

9,88 % |

10,52 % |

26,39 % |

55,45 % |

24,98 % |

9,77 % |

10,90 % |

7,23 % |

20/10/2009 |

|

9,34 % |

3,75 % |

-1,62 % |

5,83 % |

15,03 % |

12,70 % |

11,40 % |

9,99 % |

13,53 % |

19/03/2013 |

|

9,00 % |

5,34 % |

6,63 % |

7,26 % |

24,80 % |

22,51 % |

16,50 % |

16,72 % |

16,62 % |

05/11/2014 |

|

1,58 % |

1,37 % |

-0,55 % |

0,20 % |

2,46 % |

4,04 % |

0,63 % |

1,66 % |

2,32 % |

10/02/2014 |

|

ZCOM* |

— |

— |

— |

— |

— |

— |

— |

— |

— |

21/10/2025 |

1,70 % |

0,69 % |

0,50 % |

1,97 % |

5,45 % |

8,39 % |

— |

— |

4,18 % |

07/02/2022 |

|

3,32 % |

0,19 % |

-11,55 % |

5,48 % |

33,21 % |

— |

— |

— |

30,25 % |

22/05/2025 |

|

0,99 % |

1,84 % |

-0,19 % |

-1,03 % |

5,67 % |

4,35 % |

— |

— |

4,23 % |

23/01/2023 |

|

7,13 % |

-1,76 % |

-3,54 % |

3,67 % |

13,05 % |

— |

— |

— |

16,43 % |

27/06/2023 |

* Les rendements ne sont pas disponibles, car les données sur le rendement portent sur moins d’un an. Source : BMO Gestion mondiale d’actifs. Au 30 juin 2026. Les titres du portefeuille peuvent changer sans préavis et ne représentent qu’un pourcentage des titres en portefeuille. Ces renseignements ne constituent pas une recommandation d’achat ou de vente d’un titre particulier.

Visitez le site bmo.com/fnb ou communiquez avec le Service à la clientèle au 1−800−361−1392.

Pour écouter nos balados sur les perspectives du pupitre de négociation de BMO, veuillez consulter le site bmoetfs.ca/fr/.

Les balados des FNB BMO sont également accessibles sur

Avis juridiques

Réservé aux conseillers.

Réservé aux conseillers. Aucune partie de cette communication ne peut être reproduite ni distribuée aux clients. Tout énoncé qui repose nécessairement sur des événements futurs peut être une déclaration prospective. Les déclarations prospectives ne sont pas des garanties de rendement. Elles comportent des risques, des éléments d’incertitude et des hypothèses. Bien que ces déclarations soient fondées sur des hypothèses considérées comme raisonnables, rien ne garantit que les résultats réels ne seront pas sensiblement différents des résultats attendus. L’investisseur est prié de ne pas se fier indûment aux déclarations prospectives. Concernant les déclarations prospectives, l’investisseur doit examiner attentivement les éléments de risque décrits dans la version la plus récente du prospectus.

Les opinions exprimées par l’auteur représentent son évaluation des marchés au moment où elles ont été exprimées. Ces opinions peuvent changer sans préavis, à tout moment. Les renseignements fournis dans le présent document ne constituent pas une sollicitation ni une offre relative à l’achat ou à la vente de titres, et ils ne doivent pas non plus être considérés comme des conseils de placement. Le rendement passé n’est pas garant des résultats futurs.

Cette communication est fournie à titre informatif seulement. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Les placements particuliers et/ou les stratégies de négociation doivent être évalués en fonction des objectifs de placement de l’investisseur. Il est préférable, en toute circonstance, d’obtenir l’avis de professionnels.

Les rendements des indices ne tiennent pas compte des frais d’opération ni de la déduction d’autres frais et charges. Il n’est pas possible d’investir directement dans un indice. Le rendement passé n’est pas indicatif des rendements futurs.

MSCI ne parraine et n’endosse pas les FNB mentionnés dans les présentes, n’en fait pas la promotion et n’assume par ailleurs aucune responsabilité à l’égard de ces FNB ou de tout indice sur lequel se fondent ces FNB. Le prospectus du FNB renferme une description plus détaillée des liens limités que MSCI a avec le gestionnaire et les FNB associés.

L’indice est un produit de S&P Dow Jones Indices LLC ou de ses filiales (« SPDJI ») et est utilisé sous licence par le gestionnaire. S&PMD, S&P 500MD, US 500, The 500, iBoxxMD, iTraxxMD et CDXMD sont des marques de commerce de S&P Global, Inc. ou de ses sociétés affiliées (« S&P »), et Dow JonesMD est une marque déposée de Dow Jones Trademark Holdings LLC (« Dow Jones »). Ces marques de commerce ont été octroyées sous licence par SPDJI et ont fait l’objet d’une sous-licence octroyée au gestionnaire à certaines fins. Le FNB n’est ni parrainé, ni cautionné, ni vendu, ni promu par SPDJI, Dow Jones, S&P et leurs sociétés affiliées; elles ne font aucune déclaration sur l’opportunité d’investir dans ces produits et ne sont aucunement responsables des erreurs, omissions ou interruptions de l’indice.

On ne peut pas investir directement dans un indice.

Les placements dans des fonds négociés en bourse peuvent comporter des frais de courtage, des frais de gestion et d’autres frais. Veuillez lire l’Aperçu du FNB ou le prospectus des FNB BMO avant d’investir. Les taux de rendement indiqués sont les taux de rendement composés annuels historiques globaux; ils tiennent compte de l’évolution de la valeur des parts et du réinvestissement de tous les dividendes ou montants distribués, mais non des commissions qui se rattachent aux ventes, aux rachats ou aux distributions ni des frais facultatifs ou de l’impôt payables par le porteur de parts, lesquels auraient réduit le rendement. Les fonds négociés en bourse ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur.

Pour connaître les risques liés à un placement dans les FNB BMO, veuillez consulter les risques spécifiques énoncés dans le prospectus du FNB BMO. Les FNB BMO s’échangent comme des actions, ils peuvent se négocier à escompte à leur valeur liquidative et leur valeur marchande fluctue, ce qui peut augmenter le risque de perte. Les distributions ne sont pas garanties et sont susceptibles d’être changées ou éliminées.

Les taux de rendement des distributions sont calculés en divisant la plus récente distribution régulière ou prévue (qui peut être fondée sur le revenu, les dividendes, le remboursement du capital ou les primes d’option, selon le cas), exclusion faite des distributions de fin d’année supplémentaires et des distributions spéciales réinvesties, annualisée en fonction de la fréquence, par la valeur liquidative (VL) courante. Le calcul du taux de rendement ne comprend pas les distributions réinvesties. Les distributions ne sont pas garanties, peuvent varier et sont susceptibles d’être changées ou éliminées. Les taux de distribution peuvent changer sans préavis (à la hausse ou à la baisse) selon les conditions du marché et la variation de la valeur liquidative. Le versement des distributions ne doit pas être confondu avec le rendement ou le taux de rendement du FNB BMO. Si les distributions versées par un FNB BMO sont supérieures au rendement du fonds d’investissement, votre placement initial perdra de la valeur. Les distributions versées du fait de gains en capital réalisés par un FNB BMO, ainsi que le revenu et les dividendes accumulés par un FNB BMO, font partie de votre revenu imposable de l’année où ils ont été versés. Le prix de base rajusté est réduit du montant de tout remboursement de capital. Si le prix de base rajusté est inférieur à zéro, il vous faudra payer l’impôt sur les gains en capital sur la portion du montant qui est inférieure à zéro.

Les distributions en espèces, le cas échéant, sur les parts d’un FNB BMO (autres que les parts de catégorie Accumulation ou les parts assujetties à un régime de réinvestissement des distributions) devraient être payées principalement à partir de dividendes ou de distributions, et autres revenus ou gains, reçus par le FNB BMO, moins les dépenses du FNB BMO, mais peuvent également comprendre des montants non imposables, dont des remboursements de capital, qui peuvent être versés à l’entière discrétion du gestionnaire. Dans la mesure où les dépenses d’un FNB BMO dépassent le revenu qu’il génère au cours d’un mois, d’un trimestre ou d’une année, selon le cas, il n’est pas prévu qu’une distribution mensuelle, trimestrielle ou annuelle soit versée. Les distributions, le cas échéant, à l’égard des parts de catégorie Accumulation du FINB BMO obligations de sociétés à court terme, du FINB BMO obligations fédérales à court terme, du FINB BMO obligations provinciales à court terme, du FNB BMO obligations à très court terme et du FNB BMO obligations américaines à très court terme seront automatiquement réinvesties dans des parts additionnelles du FNB BMO pertinent. Après chaque distribution, le nombre de parts de catégorie Accumulation du FNB BMO pertinent sera immédiatement consolidé de manière à ce que le nombre de parts de catégorie Accumulation en circulation du FNB BMO pertinent soit le même que le nombre de parts de catégorie Accumulation en circulation avant la distribution. Les porteurs de parts non-résidents peuvent voir le nombre de titres réduit en raison de la retenue d’impôt. Certains FNB BMO ont adopté un plan de réinvestissement des distributions, qui prévoit qu’un porteur de parts peut choisir de réinvestir automatiquement toutes les distributions en espèces versées sur les parts qu’il détient en parts additionnelles du FNB BMO pertinent, conformément aux modalités du programme de réinvestissement des distributions. Pour obtenir de plus amples renseignements, consultez la politique de distribution dans le prospectus des FNB BMO.

Les fonds négociés en bourse BMO sont gérés par BMO Gestion d’actifs inc., une société de gestion de fonds d’investissement et de gestion de portefeuille et une entité juridique distincte de la Banque de Montréal.

« BMO (le médaillon contenant le M souligné) » est une marque de commerce déposée de la Banque de Montréal, utilisée sous licence.