Portefeuille sectoriel : et si la Fed annonçait une nouvelle baisse des taux?

- Au cours des derniers mois, nous sommes passés d’une position défensive à une position plus neutre. Cette évolution concrétise notre point de vue sur les risques liés aux actions américaines à grande capitalisation, qui nous paraissent un peu plus équilibrés qu’au cours des mois précédents.

- Certes, plusieurs catalyseurs ont récemment dominé l’actualité (le projet de loi « One Big Beautiful Bill », la Section 899 ou encore les tensions Israël/Iran). Toutefois, leur nature encore incertaine et éphémère nous rappelle qu’en ce qui concerne les prévisions de marché à long terme, il faut rester concentré sur les données fondamentales.

- Par « données fondamentales », nous entendons ce que nous dévoilent les données économiques entrantes sur la dynamique sous-jacente de l’économie, et si le marché évalue correctement les intentions de la Réserve fédérale américaine (Fed). Et pour se faire une idée sur ce dernier point, il faut être attentif aux marchés à terme pour déterminer ce qu’ils anticipent en matière de baisses de taux de la part de la Fed d’ici fin 2025 et 2026, ainsi qu’à ce que le marché des swaps indexés sur le taux à un jour projette comme taux final pour le présent cycle.

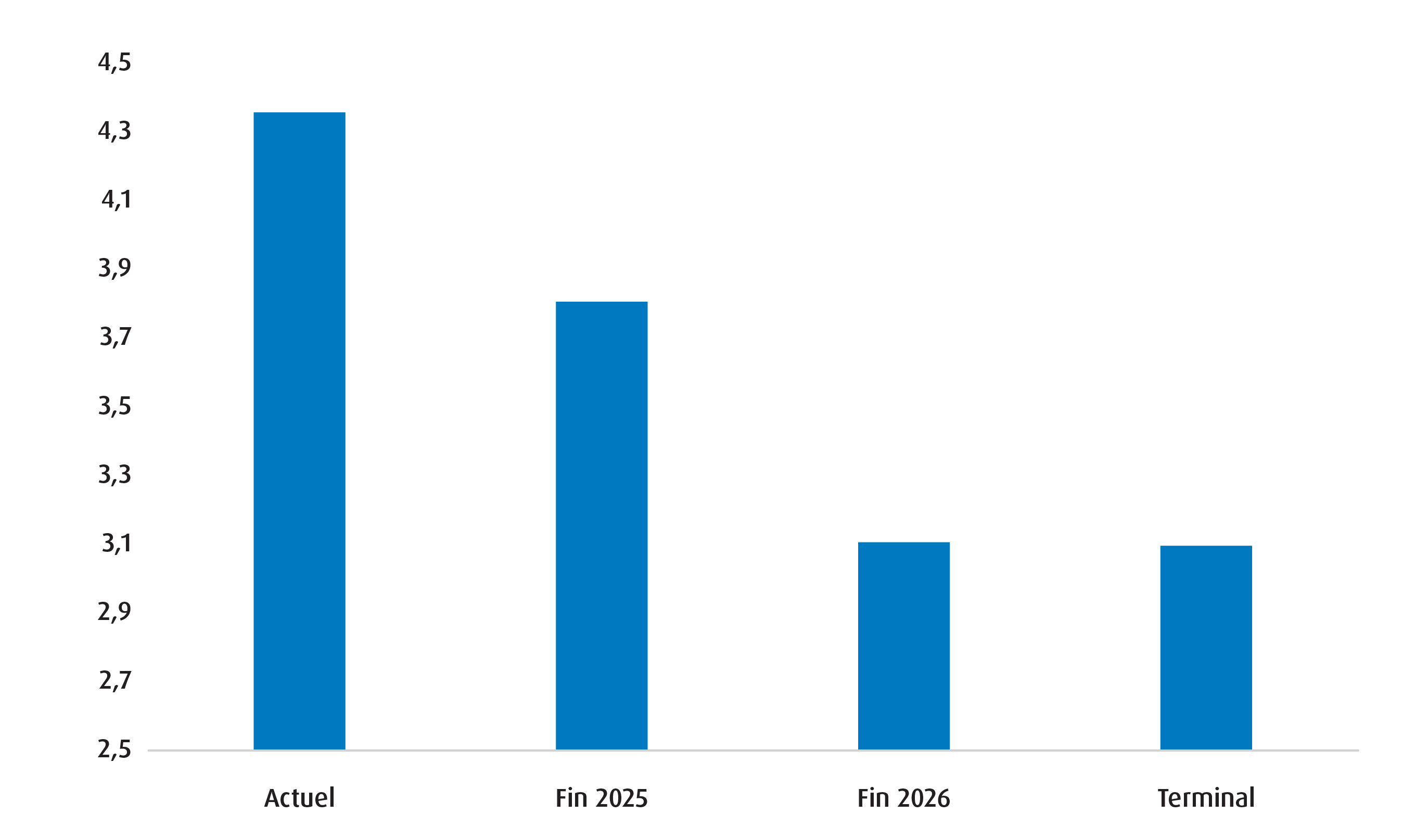

- Par exemple, le contrat à terme de décembre 2025 sur fonds fédéraux à 90 jours suggère actuellement un taux des fonds fédéraux de 3,75 % d’ici la fin de l’année. Autrement dit, le marché s’attend à deux nouvelles baisses de taux de la part du Federal Open Market Committee (FOMC) avant la fin de l’année.

- Le contrat de décembre 2026, lui, laisse entrevoir un taux des fonds fédéraux de 3,075 % d’ici la fin de l’année prochaine. Cela représenterait environ 125 points de base (pdb) d’assouplissement (soit cinq baisses de 25 pdb) d’ici là.

- Concernant le taux final, il est possible d’estimer ce que le marché anticipe en observant les prévisions des taux des swaps indexés sur le taux à un jour sur 1 mois pour les prochaines années et en identifiant le taux le plus bas. Une analyse sommaire indique aussi que ce taux se situe autour de 3,07 %, ce qui concorde avec ce que suggère le contrat à terme sur fonds fédéraux de décembre 2026. Ce qu’il faut retenir, c’est que le marché table sur deux baisses de taux de 25 pdb cette année et trois baisses de taux de 25 pdb l’an prochain, avant une pause prolongée (voir le graphique 1).

- Cependant, selon nous, il y a davantage de risques de baisses de taux supplémentaires d’ici fin 2026 que de risques qu’il y en ait moins. Effectivement, on observe déjà un certain essoufflement au niveau des prix (malgré les incertitudes entourant l’incidence des tarifs douaniers), tandis que le marché du travail commence à montrer des signes de détérioration. Ces facteurs laissent présager que le marché a de la marge pour prendre en compte un assouplissement supplémentaire, ce qui devrait peser sur les taux des obligations gouvernementales américaines à court terme. En accord avec ce point de vue, nous observons déjà un revirement de la part de quelques membres du conseil du Federal Open Market Committee, qui s’attendent à un effet plus « transitoire » des tarifs douaniers sur les prix.

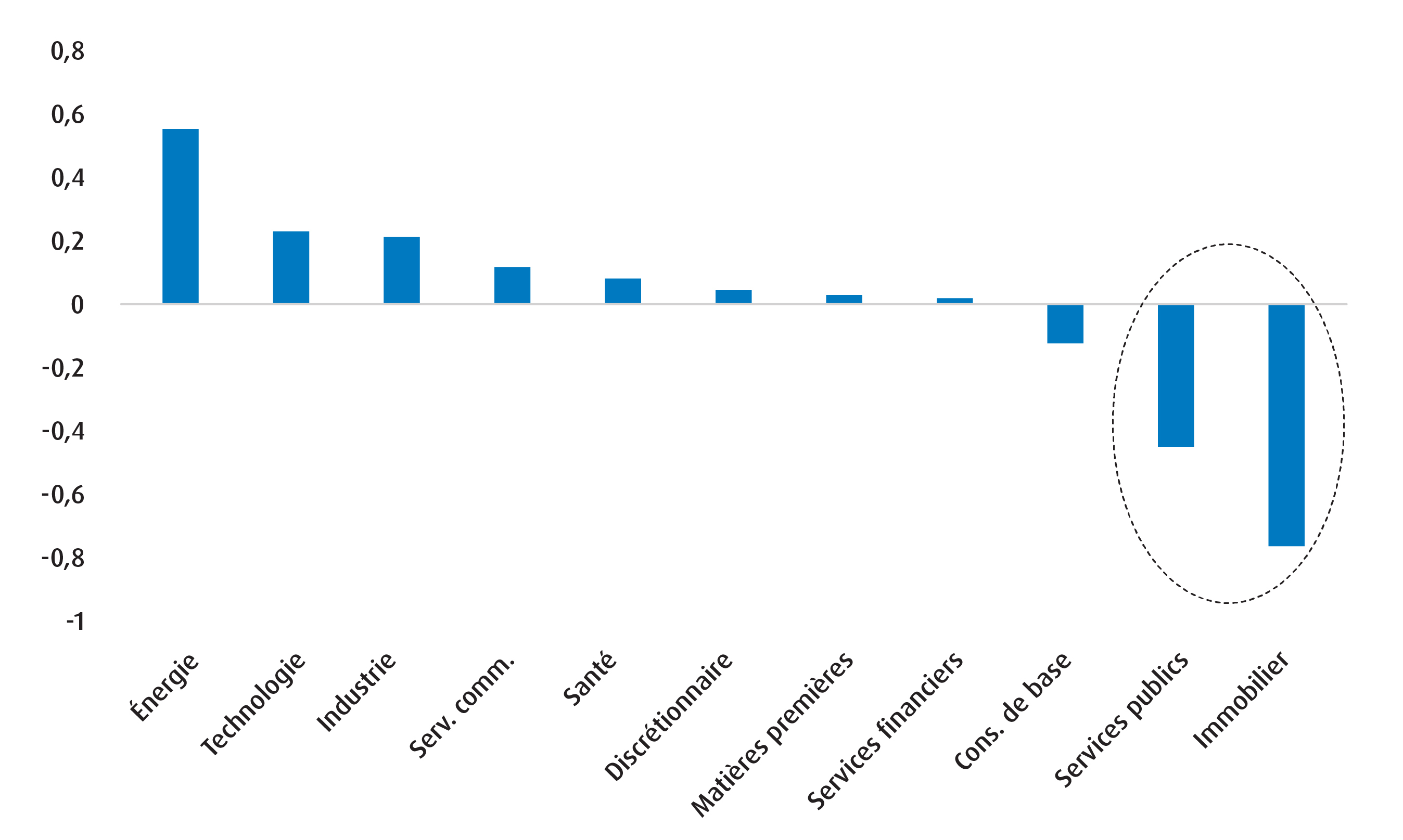

- Sur le plan sectoriel, ce sont l’immobilier et les services publics qui ont démontré la corrélation inverse la plus forte avec les taux des obligations du Trésor américain à 2 ans depuis le début du cycle de la politique monétaire de la Fed en mars 2022 (voir le graphique 2). En d’autres termes, si l’on s’attend à ce que le marché anticipe de nouvelles baisses de taux de la Fed, le taux du Trésor américain à 2 ans devrait reculer, favorisant la surperformance des secteurs des services publics et de l’immobilier (si l’on se fie aux tendances antérieures).

- Les services publics devraient également bénéficier d’un contexte économique qui passe d’une expansion à un ralentissement, tandis que le secteur immobilier pourrait profiter de la saisonnalité favorable des mois d’été (en particulier juillet et août).

- La technologie, portée par le momentum, et les matières premières, soutenues par la croissance des bénéfices, sont deux autres secteurs que nous privilégions. À l’inverse, nous réduisons notre position dans le secteur des communications, qui souffre d’une faible saisonnalité, et dans l’énergie, encore trop volatile.

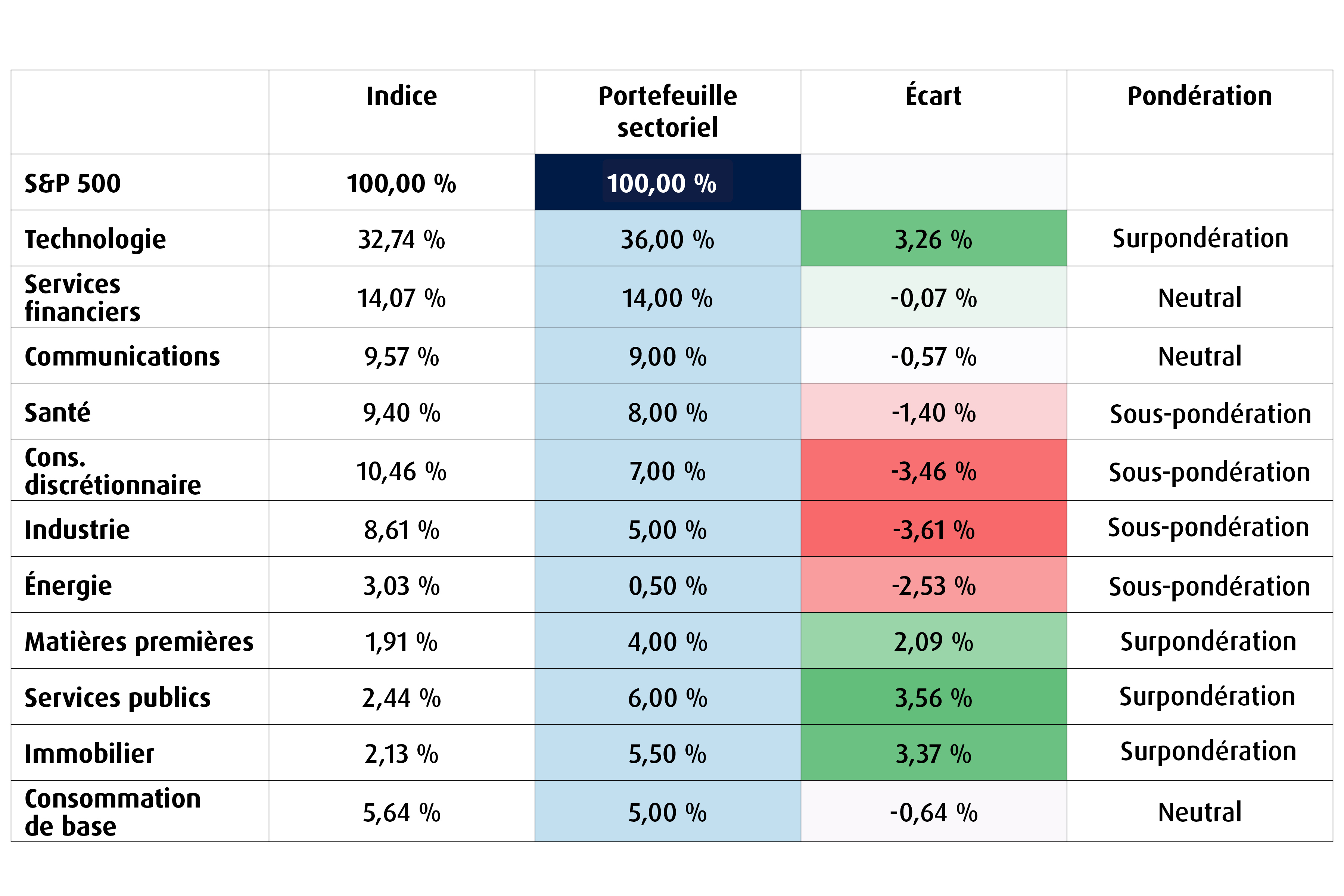

- Veuillez noter que nous lançons notre nouveau Portefeuille sectoriel. Ce portefeuille sera investi dans chacun des secteurs GICS de niveau 1, en prenant comme point de référence leur pondération respective dans l’indice S&P 500. Nous réviserons les pondérations chaque mois en fonction de notre point de vue.

- L’édition de juillet du Portefeuille sectoriel S&P 500 de BMO Gestion mondiale d’actifs est illustrée dans le graphique 3.

Secteurs surpondérés :

- Services publics (FINB BMO actions du secteur sélectionné services aux collectivités SPDR – ZXLU)

- Secteur immobilier (FINB BMO actions du secteur sélectionné immobilier SPDR – ZXLR)

- Technologie (FINB BMO actions du secteur sélectionné technologies SPDR – ZXLK)

- Matières premières (FINB BMO actions du secteur sélectionné matières premières SPDR – ZXLB)

Graphique 1 – Ce que le marché anticipe à l’égard du cycle de taux de la Fed

* Le taux actuel correspond au taux effectif des fonds fédéraux (4,33 %).

** Les taux de fin 2025 et de fin 2026 sont calculés à l’aide des contrats à terme sur fonds fédéraux, tandis que le taux final est estimé à partir des prévisions des swaps indexés sur le taux à un jour sur un mois.

*** Au 25 juin 2025.

Sources : Bloomberg et BMO Gestion mondiale d’actifs.

Graphique 2 – Corrélation avec le taux des obligations du Trésor américain à 2 ans (mars 2022 à juin 2025)

Observations hebdomadaires au 25 juin 2025. Le mois de mars 2022 a été retenu comme point de départ, car il marque également le début du plus récent cycle de hausses de taux de la Fed. Sources : Bloomberg et BMO Gestion mondiale d’actifs.

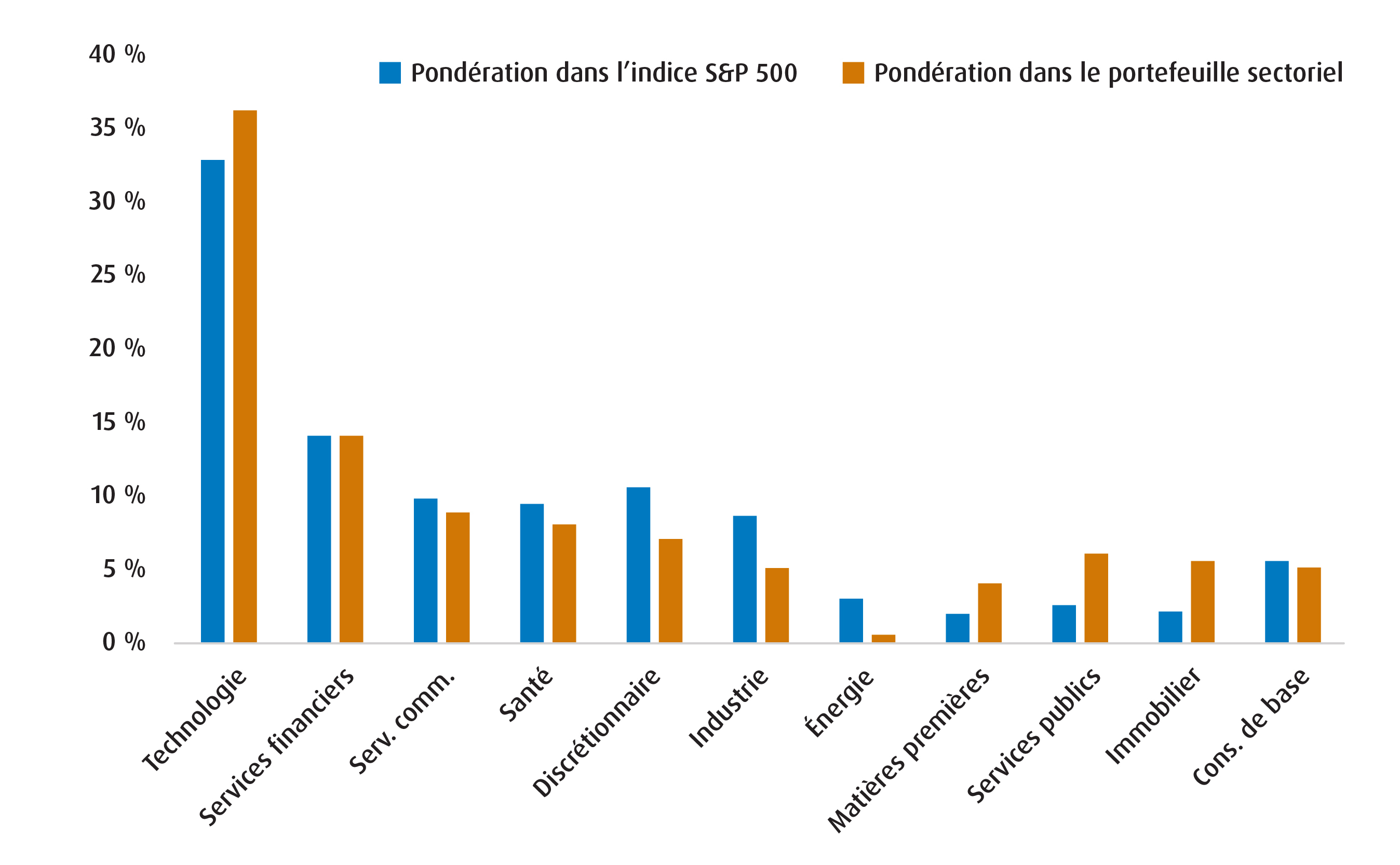

Graphique 3 – Portefeuille sectoriel S&P 500 de BMO Gestion mondiale d’actifs pour juillet

Source : BMO Gestion mondiale d’actifs. Juillet 2025. À des fins d’illustration seulement. Le rendement passé n’est pas indicatif du rendement futur.

Source : BMO Gestion mondiale d’actifs. Juillet 2025. À des fins d’illustration seulement. Le rendement passé n’est pas indicatif du rendement futur.

Graphique 4 – Rendements par secteur

* Moy. mob. = moyenne mobile. Sources : BMO Gestion mondiale d’actifs et Bloomberg, au 24 juin 2025. À des fins d’illustration seulement. Le rendement passé n’est pas indicatif du rendement futur. La moyenne mobile sur 50 ou 100 jours est calculée en faisant la moyenne des cours de clôture d’une action ou d’un actif au cours des 50 ou 100 derniers jours de Bourse; les analystes l’utilisent pour repérer les tendances. Vert = signal haussier. Rouge = signal baissier.

Graphique 5 – Bénéfices et valorisation

Sources : BMO Gestion mondiale d’actifs et Bloomberg. Var. sur 12 m. = variation sur 12 mois. Le ratio C/B correspond au ratio cours-bénéfice, que les analystes utilisent comme mesure d’évaluation. Le ratio cours-bénéfice prévisionnel divise le cours actuel de l’action d’une société par le bénéfice par action (BPA) futur estimé (« prévisionnel ») de cette société. La note z est une mesure de l’écart d’un point de données par rapport à la moyenne de l’ensemble des données. Une note z positive indique que le point de données est supérieur à la moyenne. Une note z négative indique que le point de données est inférieur à la moyenne. Plus la note z est proche de zéro, plus la valeur est proche de la moyenne. Au 24 juin 2025. À des fins d’illustration seulement. Le rendement passé n’est pas indicatif du rendement futur. Vert = signal haussier. Rouge = signal baissier.

Graphique 6 – Graphique de saisonnalité (rang moyen au cours des 35 dernières années)

Sources : BMO Gestion mondiale d’actifs et Bloomberg. Au 24 juin 2025. À des fins d’illustration seulement. Le rendement passé n’est pas indicatif du rendement futur.

Graphique 7 – Modèle quantitatif de BMO Gestion mondiale d’actifs

Sources : BMO Gestion mondiale d’actifs et Bloomberg. Remarque : Pointage de rotation sectorielle = une mesure qui utilise le momentum, la disposition et la croissance comme intrants pour déterminer les occasions de rotation potentielles. L’échelle va de -3 à +3, la note plus élevée témoignant de perspectives plus positives. Au 24 juin 2025. À des fins d’illustration seulement. Le rendement passé n’est pas indicatif du rendement futur.

Pour obtenir d’autres renseignements sur le marché et des commentaires du stratège en FNB BMO, Bipan Rai, veuillez consulter la page Le point de base et l’ajouter à vos favoris

Rendement (%)

Symbole |

Cumul de l’année en cours |

1 mois |

3 mois |

6 mois |

1 an |

3 ans |

5 ans |

10 ans |

Depuis la création |

ZXLU |

Les rendements ne sont pas disponibles, car les données sur le rendement portent sur moins d’un an. |

||||||||

ZXLR |

|||||||||

ZXLK |

|||||||||

ZXLB |

|||||||||

La date de création de tous les FNB était le 3 février 2025.

Avis juridiques :

Réservé aux conseillers.

Tout énoncé qui repose nécessairement sur des événements futurs peut être une déclaration prospective. Les déclarations prospectives ne sont pas des garanties de rendement. Elles comportent des risques, des éléments d’incertitude et des hypothèses. Bien que ces déclarations soient fondées sur des hypothèses considérées comme raisonnables, rien ne garantit que les résultats réels ne seront pas sensiblement différents des résultats attendus. L’investisseur est prié de ne pas se fier indûment aux déclarations prospectives. Concernant les déclarations prospectives, l’investisseur doit examiner attentivement les éléments de risque décrits dans la version la plus récente du prospectus.

Ces données sont fournies à titre d’information seulement. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Les placements particuliers ou les stratégies de négociation doivent être évalués en fonction de la situation de l’investisseur. Il est préférable, en toute circonstance, d’obtenir l’avis de professionnels.

Les opinions exprimées par l’auteur représentent son évaluation des marchés au moment où elles ont été exprimées. Ces opinions peuvent changer sans préavis, à tout moment. Les renseignements fournis dans le présent document ne constituent pas une sollicitation ni une offre relative à l’achat ou à la vente de titres, et ils ne doivent pas non plus être considérés comme des conseils de placement. Le rendement passé n’est pas garant des résultats futurs. Cette communication est fournie à titre informatif seulement.

On ne peut pas investir directement dans un indice.

Les produits de FNB sectoriels sont également sujets au risque sectoriel et au risque de non-diversification, ce qui se traduit généralement par des fluctuations de cours plus importantes que l’ensemble du marché.

La fiducie Select Sector SPDR est composée de onze portefeuilles de placement distincts (chacun étant un « FNB Select Sector SPDR » ou un « FNB » et, collectivement, les « FNB Select Sector SPDR » ou les « FNB »). Chaque FNB Select Sector SPDR est un « fonds indiciel » qui investit dans un secteur ou un groupe de secteurs précis représentés par un indice Select Sector. Les sociétés incluses dans chaque indice Select Sector sont sélectionnées en fonction de la classification industrielle générale dans un univers de sociétés défini par l’indice S&P 500®. L’objectif de placement de chaque FNB est de fournir des résultats de placement qui, avant les dépenses, correspondent généralement au cours et au rendement des titres de participation cotés en bourse de sociétés d’un secteur ou d’un groupe de secteurs précis, représentés par un indice sectoriel de marché précis.

S&P 500, SPDR et Select Sector SPDR sont des marques de commerce de McGrawHill Companies Inc. et font l’objet d’une licence d’utilisation. Les actions incluses dans chaque indice Select Sector ont été sélectionnées par l’agent de compilation. Leur composition et leur pondération peuvent différer de celles de tout indice semblable publié par S&P.

L’indice S&P 500 est un indice non géré de 500 actions ordinaires que l’on considère généralement comme représentatives du marché boursier américain. L’indice est fortement pondéré en actions à grande capitalisation boursière et représente environ les deux tiers de la valeur marchande totale de toutes les actions ordinaires américaines. Les données de l’indice S&P 500 ne tiennent pas compte des frais, des dépenses ou des impôts. Avant d’investir, l’investisseur doit tenir compte de ses objectifs de placement, des risques, des frais et des dépenses.

Les placements dans des fonds négociés en bourse peuvent comporter des frais de courtage, des frais de gestion et d’autres frais. Veuillez lire l’Aperçu du FNB ou le prospectus du FNB en question avant d’investir. Les fonds négociés en bourse ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur.

Pour connaître les risques liés à un placement dans les FNB BMO, veuillez consulter les risques spécifiques énoncés dans le prospectus. Les FNB BMO s’échangent comme des actions, ils peuvent se négocier à escompte à leur valeur liquidative et leur valeur marchande fluctue, ce qui peut augmenter le risque de perte. Les distributions ne sont pas garanties et sont susceptibles d’être changées et/ou éliminées.

Les fonds négociés en bourse BMO sont gérés par BMO Gestion d’actifs inc., une société de gestion de fonds d’investissement et de gestion de portefeuille et une entité juridique distincte de la Banque de Montréal.

BMO Gestion mondiale d’actifs est une marque de commerce sous laquelle BMO Gestion d’actifs inc. et BMO Investissements inc. exercent leurs activités.

« BMO (le médaillon contenant le M souligné) » est une marque de commerce déposée de la Banque de Montréal, utilisée sous licence.