Les banques canadiennes réaliseront-elles des bénéfices encore meilleurs en 2026?

Résumé

- La diversification, moteur de croissance : Malgré la croissance des prêts la plus lente des dernières décennies, les banques canadiennes ont enregistré une croissance de leurs revenus de près de 10 %, les revenus autres que d’intérêts (de négociation et de services rémunérés) représentant maintenant 54 % des revenus totaux.

- Rendement de base mixte et perspectives prudentes : Les marchés des capitaux et la gestion de patrimoine ont été solides, tandis que les prêts traditionnels ont été à la traîne; les banques demeurent prudentes à l’égard du risque de crédit, et elles augmentent les provisions pour les prêts non douteux.

- Répercussions sur les valorisations et la stratégie : De solides assises financières soutiennent les dividendes et les rachats, ce qui justifie une exposition au bêta équipondéré comme le ZEB. Pour ceux qui ont des préoccupations liées aux valorisations, nous suggérons des stratégies d’options d’achat couvertes comme le ZWB afin de stabiliser les rendements et de limiter la volatilité.

Parmi les nombreux mandats qu’on nous confie parfois, le travail d’observateur en tant qu’analyste du secteur financier est l’un de nos favoris. Chaque trimestre, nous sommes invités à présenter les thèmes importants qui caractérisent les résultats des six grandes banques canadiennes et ce qu’ils signifient pour notre gamme de produits de FNB. Cet exercice est particulièrement important maintenant, compte tenu des points d’interrogation quant à l’économie et à la possibilité que la Banque du Canada (BdC) envisage de relever son taux directeur à cette période de l’année prochaine.

Quels sont donc les thèmes importants des derniers bénéfices des six grandes banques? Voici quelques points à souligner :

- Tout d’abord, c’est la solidité des marchés des capitaux (principalement la négociation) et la gestion de patrimoine qui ont dominé le trimestre.

- Deuxièmement, le crédit aux particuliers et aux grandes entreprises continue d’éprouver des difficultés (surtout au Canada). Dans ce segment, les bénéfices avant impôts et provisions ont été plus faibles que prévu dans la plupart des cas.

- Troisièmement, le contexte macroéconomique incertain entraîne différentes évaluations des risques de crédit à l’avenir. Les dotations à la provision pour pertes sur créances ont par exemple varié, car quelques banques les ont augmentées pour le stade 1 et le stade 2 des prêts (non douteux). Encore une fois, cela signifie que les banques sont toujours prudentes à l’égard du contexte économique actuel.

- Quatrièmement, les banques canadiennes conservent de très solides assises financières. Cela a permis à quelques-unes d’entre elles d’augmenter leurs dividendes et de procéder à des rachats d’actions au cours du trimestre, ce qui restera une force clé à l’avenir.

S’il y a un thème rassembleur en jeu ici, c’est bien celui-ci : Les banques canadiennes sont devenues particulièrement habiles à générer des revenus en dehors des traditionnels services bancaires aux particuliers. En effet, la migration vers des flux de revenus diversifiés reposant sur des services rémunérés a joué un rôle essentiel dans le maintien de la rentabilité cette année.

Voici des éléments à prendre en considération : Le graphique 1 montre la croissance annuelle des prêts (hypothécaires et non hypothécaires) aux bilans des banques canadiennes à charte depuis le tournant du siècle par rapport au total des revenus nets. Si les tendances actuelles se maintiennent, cette année civile marquera le rythme de croissance le plus lent de croissance des prêts pour une année hors crise (à l’exclusion de 2008, 2009 et 2020) depuis 2003. Malgré cette situation, selon nos estimations, les revenus ont grimpé de près de 10 % – soit l’une des meilleures années de croissance des revenus de ce siècle.

Graphique 1 – Les banques canadiennes n’ont pas besoin de la croissance des prêts pour accroître leurs revenus nets

La croissance des prêts est estimée à l’aide des renseignements figurant au bilan des banques canadiennes à charte chaque année. Une autre façon de le démontrer est d’examiner la portion des revenus autres que d’intérêts qui constitue maintenant le total des revenus par rapport aux périodes précédentes. Le pourcentage des revenus de négociation et des autres services rémunérés dans l’ensemble des secteurs d’activité a représenté 54 % du total des revenus l’an dernier. Pendant la majeure partie de ce siècle, ils ont représenté moins de 50 % (si l’on exclut les années de crise de 2008, 2009 et 2020).

Bien entendu, les robustes assises financières amplifient la transition vers des flux de revenus diversifiés. Chacune des six grandes banques conserve des fonds propres de catégorie 11 et un total des fonds propres qui sont nettement supérieurs aux seuils réglementaires. Comme elles dépendent de plus en plus des revenus générés en dehors des prêts aux particuliers, les banques peuvent plus facilement retourner les fonds propres aux actionnaires (au moyen de dividendes et de rachats d’actions). Cela signifie également que le potentiel de déploiement des fonds propres au moyen de prêts augmente à la marge.

En 2026, les occasions de déployer des fonds propres abonderont pour les banques canadiennes. La participation du secteur privé aux initiatives fédérales en matière d’infrastructures, de défense et de logement suppose une augmentation de la demande de fonds propres. En même temps, un point de départ plus bas pour les taux d’intérêt et une possible stabilisation des prix des maisons pourraient entraîner une hausse de la demande de prêts hypothécaires. Cette situation sera amplifiée si les négociations visant l’ACEUM2 se déroulent bien.

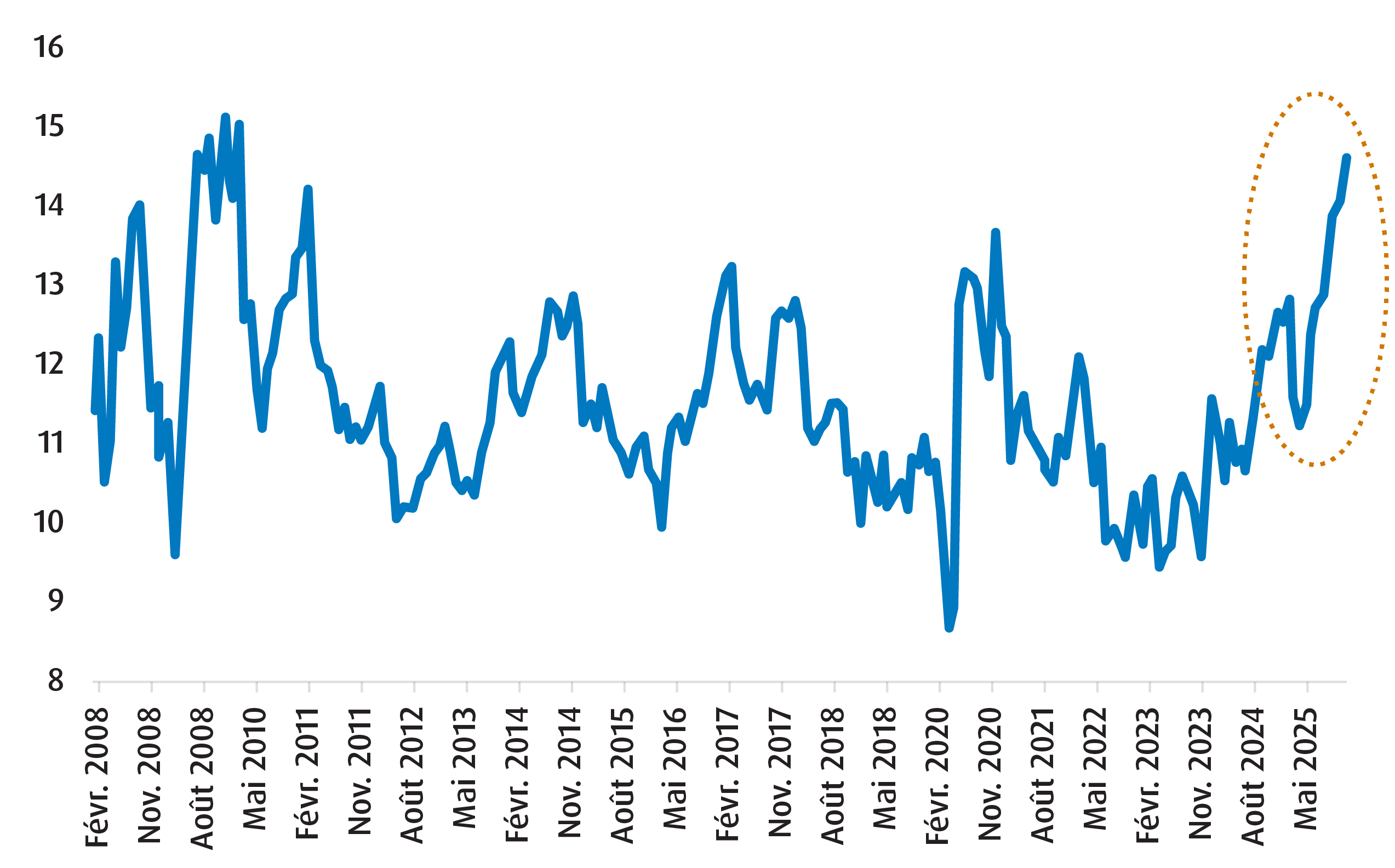

Mais si vous cherchez une autre source de risque, c’est les valorisations, car en dollars canadiens, les titres bancaires sont relativement chers (voir le graphique 2). C’est une observation qui pourrait faire pencher la balance en faveur d’une stratégie d’options d’achat couvertes, comme le ZWB.

Graphique 2 – Le ratio cours-bénéfice des banques canadiennes semble élevé

Encore une fois, nous considérons que les solides assises financières des banques canadiennes soutiendront les dividendes et les rachats jusqu’à l’an prochain, ce qui justifie une exposition au bêta équipondéré comme le ZEB. Pour ceux qui ont des préoccupations liées aux valorisations, nous suggérons des stratégies d’options d’achat couvertes comme le ZWB.

Rendement (%)

Nom du fonds |

Symbole |

CAC |

1 mois |

3 mois |

6 mois |

1 an |

3 ans |

5 ans |

10 ans |

Depuis la création |

Date de création |

ZEB |

36,60 % |

4,32 % |

13,07 % |

28,05 % |

35,00 % |

20,95 % |

19,32 % |

14,00 % |

12,60 % |

20 octobre 2009 |

|

FNB BMO vente d’options d’achat couvertes de banques canadiennes |

ZWB |

28,90 % |

4,00 % |

11,49 % |

23,52 % |

27,69 % |

15,66 % |

14,43 % |

10,66 % |

9,90 % |

28 janvier 2011 |

Bloomberg, au 28 novembre 2026

1 Les fonds propres de catégorie 1 sous forme d’actions ordinaires (CET1) sont le noyau de fonds propres de qualité la plus élevée qu’une banque détient, représentant sa plus solide tranche protégée financière composée d’actions ordinaires, de bénéfices non répartis et d’autres réserves, conçue pour absorber les pertes imprévues et maintenir la stabilité de la banque en période de crise.

2 L’Accord Canada-États-Unis-Mexique (ACEUM) est l’actuel pacte de libre-échange nord-américain.

Avis juridiques :

La présente communication est fournie à titre informatif seulement. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Les placements particuliers ou les stratégies de négociation doivent être évalués en fonction des objectifs de placement de l’investisseur. Il est préférable, en toutes circonstances, d’obtenir l’avis de professionnels.

Les opinions exprimées par l’auteur représentent son évaluation des marchés au moment où elles ont été exprimées. Ces opinions peuvent changer sans préavis, à tout moment. Les renseignements fournis dans le présent document ne constituent pas une sollicitation ni une offre relative à l’achat ou à la vente de titres, et ils ne doivent pas non plus être considérés comme des conseils de placement. Le rendement passé n’est pas garant des résultats futurs. Cette communication est fournie à titre informatif seulement.

Les titres du portefeuille peuvent changer sans préavis et ne représentent qu’un faible pourcentage des titres en portefeuille. Elles ne constituent pas une recommandation d’achat ou de vente d’un titre particulier.

Tout énoncé qui repose nécessairement sur des événements futurs peut être une déclaration prospective. Les déclarations prospectives ne sont pas des garanties de rendement. Elles comportent des risques, des éléments d’incertitude et des hypothèses. Bien que ces déclarations soient fondées sur des hypothèses considérées comme raisonnables, rien ne garantit que les résultats réels ne seront pas sensiblement différents des résultats attendus. L’investisseur est prié de ne pas se fier indûment aux déclarations prospectives. Concernant les déclarations prospectives, l’investisseur doit examiner attentivement les éléments de risque décrits dans la version la plus récente du prospectus.

Solactive AG (« Solactive ») est le concédant de licence de l’indice Solactive. Le FNB fondé sur l’indice Solactive n’est pas parrainé, endossé, promu ou vendu par Solactive de quelque façon que ce soit, et Solactive ne fait aucune déclaration, garantie ou assurance expresse ou implicite à l’égard de ce qui suit : a) l’opportunité d’investir dans le FNB; b) la qualité, l’exactitude et/ou l’exhaustivité de l’indice Solactive; et/ou c) les résultats obtenus ou devant être obtenus par toute personne ou entité du fait de l’utilisation de l’indice Solactive. Solactive se réserve le droit de modifier les méthodes de calcul ou de publication de l’indice Solactive. Solactive n’est pas responsable des dommages subis ou encourus du fait de l’utilisation (ou de l’impossibilité d’utilisation) de l’indice Solactive.

Le rendement passé n’est pas indicatif des rendements futurs.

Les placements dans les FNB BMO et dans la série FNB de BMO Fonds d’investissement peuvent comporter des frais de courtage, des frais de gestion et des dépenses (s’il y a lieu). Veuillez lire l’Aperçu du FNB ou le prospectus du FNB BMO ou de la série FNB pertinent avant d’investir. Les FNB BMO et la série FNB ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur.

Pour connaître les risques liés à un placement dans les FNB BMO ou la série FNB de BMO Fonds d’investissement, veuillez consulter les risques spécifiques énoncés dans le prospectus. Les FNB BMO et la série FNB s’échangent comme des actions, peuvent se négocier à escompte à leur valeur liquidative et leur valeur marchande fluctue, ce qui peut augmenter le risque de perte. Les distributions ne sont pas garanties et sont susceptibles d’être changées ou éliminées.

Les FNB BMO sont gérés et administrés par BMO Gestion d’actifs Inc., une société de gestion de fonds d’investissement et de gestion de portefeuille et une entité juridique distincte de la Banque de Montréal. La série FNB des Fonds d’investissement BMO est gérée par BMO Investissements Inc., une société de gestion de fonds d’investissement et une entité juridique distincte de la Banque de Montréal.

BMO Gestion mondiale d’actifs est une marque de commerce sous laquelle BMO Gestion d’actifs inc. et BMO Investissements Inc. exercent leurs activités.

« BMO (le médaillon contenant le M souligné) » est une marque de commerce déposée de la Banque de Montréal, utilisée sous licence.