L’optimisme à l’égard de l’équipondération : Un élan plus généralisé des bénéfices

Une position acheteur équipondérée en actions américaines repose sur un petit groupe de titres qui doivent rester parfaits. De plus, comme les technologies liées à l’IA se propagent à d’autres secteurs, de solides raisons justifient une croissance globale des bénéfices cette année.

- Les marchés boursiers américains sont très concentrés, une poignée de sociétés à très grande capitalisation étant à l’origine de la majeure partie des rendements et du risque de l’indice S&P 500.

- Cette concentration rend l’indice plus fragile, car même de petites déceptions de la part des plus grandes sociétés peuvent influer de façon disproportionnée sur le marché.

- Les indices américains équipondérés constituent une solution de rechange attrayante, qui profite de l’élan général des bénéfices, de la rotation sectorielle et d’un mouvement vers une participation accrue au marché en 2026.

Le Jour de la marmotte arrive au début de février, ce qui nous rappelle à quel point les marchés boursiers américains sont devenus concentrés. C’est exactement le thème de ce billet, ainsi qu’une solution potentielle pour les clients qui demeurent préoccupés par ce risque.

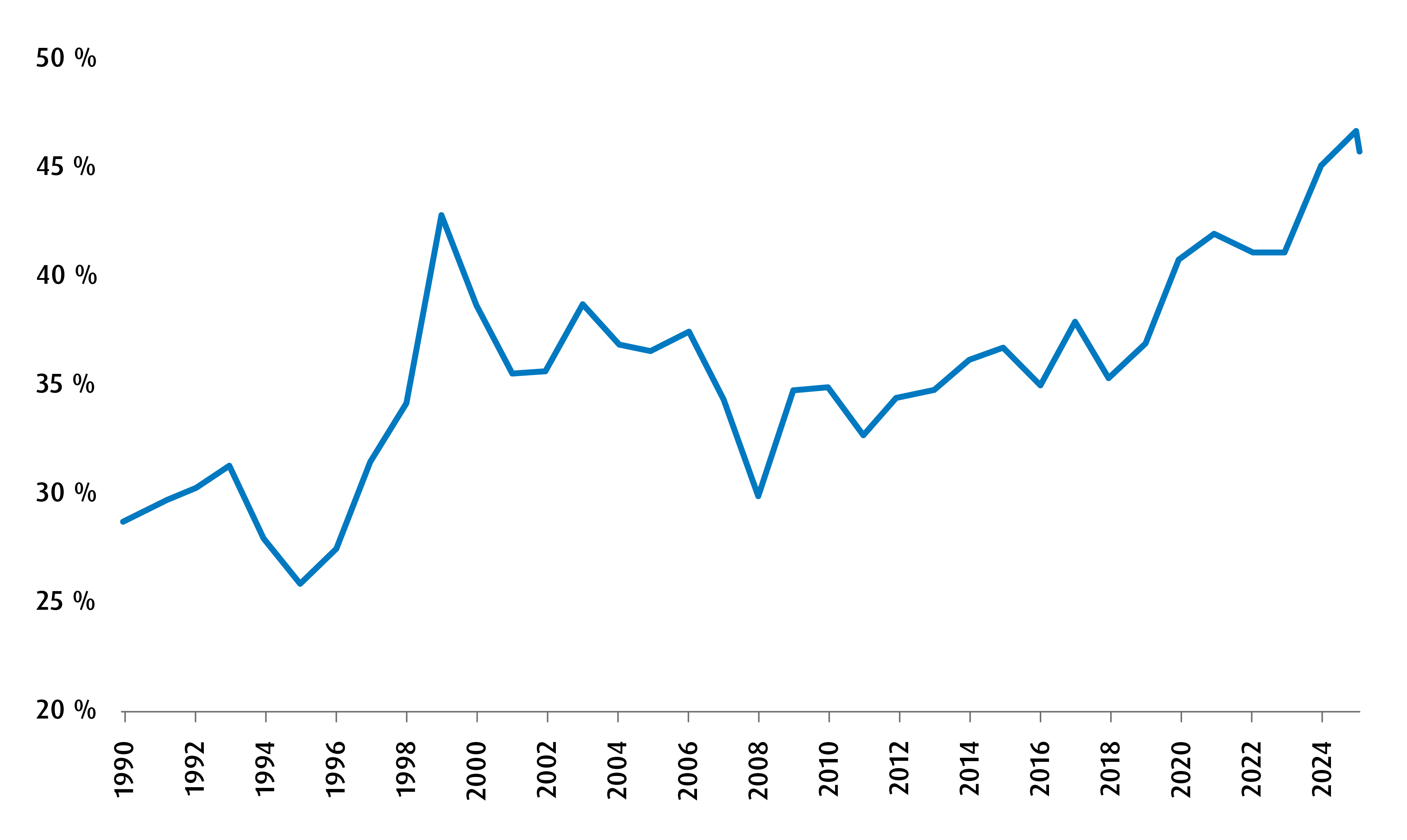

La concentration du marché fait une grande partie du gros travail depuis un certain temps maintenant. Comme le montre le graphique 1, la pondération combinée des deux principaux secteurs de l’indice S&P 500 a grimpé pour atteindre plus de 45 %, soit le niveau le plus élevé depuis le début des années 2000. Aujourd’hui, les sociétés de la technologie et des services de communications dominent l’indice et, si nous examinons la situation de plus près, les sept magnifiques représentent entre 40 % et 60 % des rendements totaux de l’indice S&P 500 depuis 2022.

Graphique 1 – Indice S&P 500 : Pondération des contributions des deux principaux secteurs depuis 1990

Compte tenu de ces chiffres, il est juste de dire que l’indice S&P 500 n’est plus un indice de marché général. Il est plutôt devenu une poignée d’actions à très grande capitalisation rattachées à un indice.

Malheureusement, les risques sont également devenus concentrés. Songez à certains des derniers résultats publiés, en particulier par Microsoft. Bien qu’elle ait surpassé les attentes en matière de bénéfices et de revenus, l’action a fait l’objet de ventes massives. Nombreux sont ceux qui ont attribué cette réaction à la hausse des dépenses en immobilisations liées à l’IA et à l’absence d’une voie claire vers la rentabilité à long terme à partir de ces placements. Compte tenu de tout l’optimisme déjà pris en compte, les marchés récompensent maintenant la croissance à risque inférieur, plutôt qu’une augmentation des dépenses et de l’incertitude. Comment expliquer autrement un autre trimestre de croissance des bénéfices à deux chiffres et un rendement depuis le début de l’année de seulement +1,4 % pour l’indice S&P 500?

C’est l’une des nombreuses raisons pour lesquelles nous entrevoyons un plus grand potentiel dans les indices boursiers américains équipondérés par rapport aux indices pondérés selon les capitalisations boursières. Une position acheteur équipondérée est en fait un pari que l’action moyenne se comportera très bien, plutôt qu’une dépendance à un petit groupe de titres qui doivent rester parfaits. De plus, comme les technologies connexes d’IA sont mises en œuvre dans d’autres secteurs, un élan plus généralisé des bénéfices est tout à fait justifié par rapport à ce que nous avons observé ces dernières années. Cela devrait favoriser une rotation des leaders du marché hors de la technologie et des services de communications.

Y a-t-il d’autres façons d’élargir le peloton de tête du marché boursier américain? Bien sûr. Certains pourraient envisager d’investir dans les sociétés des indices à petite et à moyenne capitalisation. Cependant, ce qui nous préoccupe au sujet des positions acheteur à plus faibles capitalisations, c’est l’absence de concordance avec notre position dans le cycle macroéconomique américain. Nous nous attendons à ce que les entreprises à petite et moyenne capitalisation dominent les premières phases d’une reprise après un ralentissement, et non les dernières phases (ce qui, selon nous, est le cas en ce moment). L’attrait des indicateurs équipondérés est qu’ils dépendent moins de la phase du cycle et plus du risque de concentration.

Sur le plan sectoriel, le passage à une pondération égale augmente également l’exposition aux secteurs à l’égard desquels nous sommes optimistes, comme les matières premières et la santé, tout en réduisant la surpondération des technologies et de la consommation discrétionnaire.

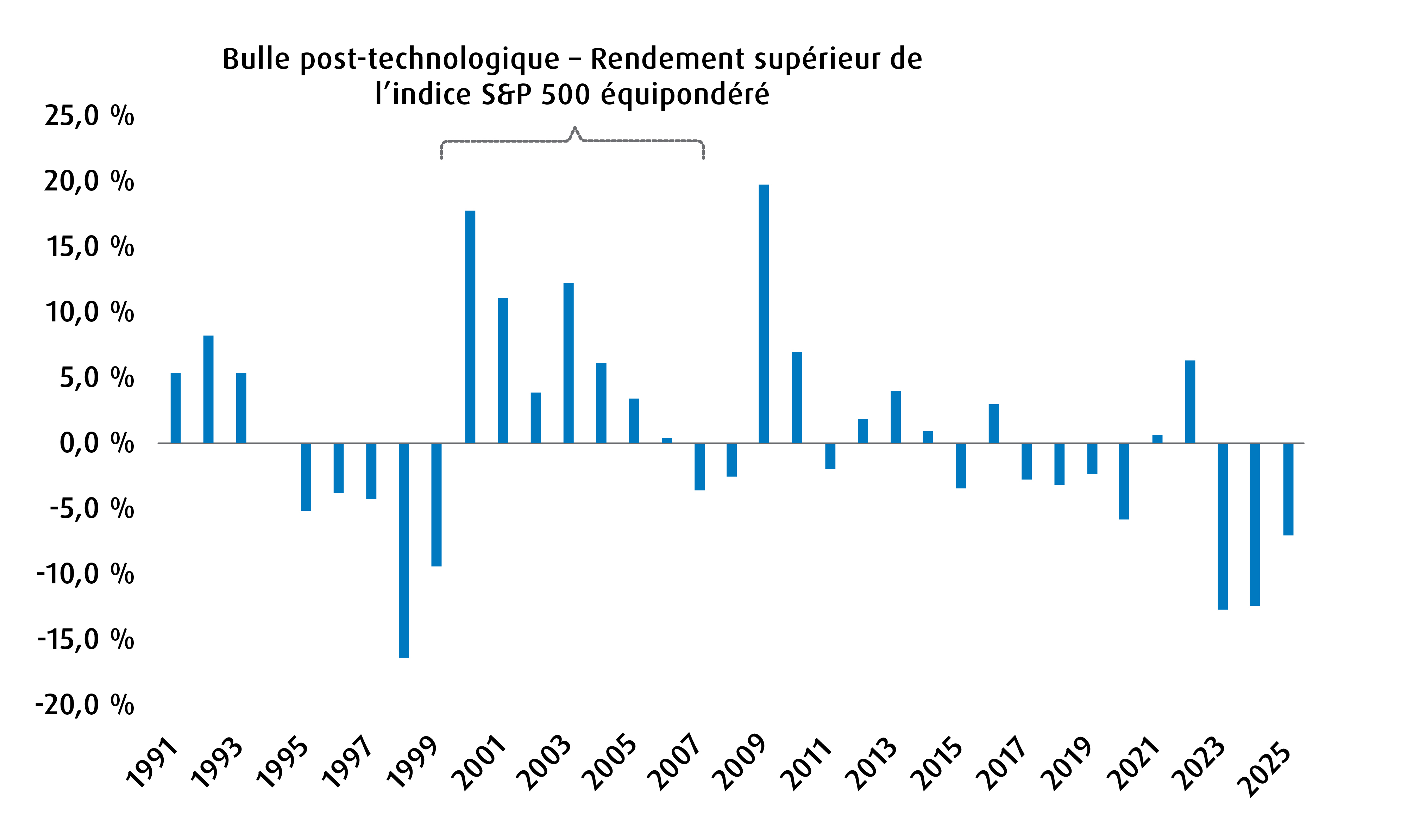

En ce qui concerne les précédents historiques, le graphique 2 aide à définir les attentes. Dans les années qui ont suivi la bulle technologique, l’élan des bénéfices s’est généralisé, le peloton de tête du marché s’est élargi et les indices américains équipondérés ont inscrit des rendements supérieurs. Tous ces éléments s’harmonisent bien avec un thème clé que nous avons souligné dans nos récents travaux : l’élargissement de la participation et l’augmentation du nombre de meneurs du marché dans les actions américaines en 2026.

Graphique 2 – Indice S&P 500 : Rendements de l’indice équipondéré – Capitalisation boursière pondérée

Le nouveau ZEQL, qui illustre ce point de vue, offre une exposition équilibrée aux actions américaines avec une pondération égale sur l’ensemble du marché américain.

Pour en savoir plus, cliquez ici :

- FINB BMO MSCI d’actions américaines équipondérées (symbole : ZEQL)

Avis juridiques

Réservé aux conseillers.

Cet article est fourni à titre informatif seulement. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Les placements particuliers et/ou les stratégies de négociation doivent être évalués en fonction des objectifs de placement de l’investisseur. Il est préférable, en toute circonstance, d’obtenir l’avis de professionnels.

Tout énoncé qui repose nécessairement sur des événements futurs peut être une déclaration prospective. Les déclarations prospectives ne sont pas des garanties de rendement. Elles comportent des risques, des éléments d’incertitude et des hypothèses. Bien que ces déclarations soient fondées sur des hypothèses considérées comme raisonnables, rien ne garantit que les résultats réels ne seront pas sensiblement différents des résultats attendus. L’investisseur est prié de ne pas se fier indûment aux déclarations prospectives. Concernant les déclarations prospectives, l’investisseur doit examiner attentivement les éléments de risque décrits dans la version la plus récente du prospectus.

Les opinions exprimées par l’auteur représentent son évaluation des marchés au moment où elles ont été exprimées. Ces opinions peuvent changer sans préavis, à tout moment. Les renseignements fournis dans le présent document ne constituent pas une sollicitation ni une offre relative à l’achat ou à la vente de titres, et ils ne doivent pas non plus être considérés comme des conseils de placement. Le rendement passé n’est pas garant des résultats futurs. Cette communication est fournie à titre informatif seulement.

L’indice S&P 500 est un indice non géré de 500 actions ordinaires que l’on considère généralement comme représentatif du marché boursier américain. L’indice est fortement pondéré en actions à grande capitalisation boursière et représente environ les deux tiers de la valeur marchande totale de toutes les actions ordinaires américaines.

Les données de l’indice S&P 500 ne tiennent pas compte des frais, des dépenses ou des impôts. Avant d’investir, l’investisseur doit tenir compte de ses objectifs de placement, des risques, des frais et des dépenses.

On ne peut pas investir directement dans un indice.

Les placements dans des fonds négociés en bourse peuvent comporter des frais de courtage, des frais de gestion et d’autres frais. Veuillez lire l’Aperçu du FNB ou le prospectus du FNB en question avant d’investir. Les fonds négociés en bourse ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur.

Pour connaître les risques liés à un placement dans les FNB BMO, veuillez consulter les risques spécifiques énoncés dans le prospectus. Les FNB BMO s’échangent comme des actions, ils peuvent se négocier à escompte à leur valeur liquidative et leur valeur marchande fluctue, ce qui peut augmenter le risque de perte. Les distributions ne sont pas garanties et sont susceptibles d’être changées ou éliminées.

Les FNB BMO sont gérés et administrés par BMO Gestion d’actifs inc., une société de gestion de fonds d’investissement et de gestion de portefeuille et une entité juridique distincte de la Banque de Montréal.

BMO Gestion mondiale d’actifs est une marque de commerce sous laquelle BMO Gestion d’actifs inc. et BMO Investissements inc. exercent leurs activités.

« BMO (le médaillon contenant le M souligné) » est une marque de commerce déposée de la Banque de Montréal, utilisée sous licence.