Rapport stratégique sur le modèle de régime macroéconomique de BMO (T2 2026)

Sauf indication contraire, tous les cours, rendements et pondérations du portefeuille sont ceux à la clôture des marchés le 31 mars 2026.

Tableau 1 – Portefeuille de régime macroéconomique pour le deuxième trimestre de 2026

| Symbole | Nom du FNB | Secteur | Positionnement | Frais de gestion | Pondération | Taux de rendement/volatilité |

| Titres à revenu fixe | ||||||

| ZDB | FINB BMO obligations à escompte | Titres à revenu fixe | De base | 0,09% | 8,00 % | 2,75% |

| ZUAG | FINB BMO obligations américaines totales | Titres à revenu fixe | De base | 0,08% | 5,00 % | 2,74% |

| ZTIP | FINB BMO TIPS à court terme | Titres à revenu fixe | Tactique | 0,15% | 5,00 % | 1,96% |

| ZBI | FINB BMO revenu de banques canadiennes | Titres à revenu fixe | Tactique | 0,25% | 7,00 % | 1,5% |

| Total des titres à revenu fixe | 25,00 % | 8,96% | ||||

| Actions | ||||||

| ZUQ | FINB BMO MSCI américaines de haute qualité | Actions | De base | 0,3% | 23,00 % | 21,84% |

| ZCN | FINB BMO S&P/TSX composé plafonné | Actions | De base | 0,05% | 20,00 % | 23,85% |

| ZEA | FINB BMO MSCI EAFE | Actions | De base | 0,2% | 9,00 % | 10,44% |

| ZEM | FINB BMO MSCI marchés émergents | Actions | Tactique | 0,25% | 5,00 % | 8,86% |

| ZLU | FNB BMO d’actions américaines à faible volatilité | Actions | Tactique | 0,3% | 4,00 % | 3,16% |

| Total des actions | 61,00 % | 68,16% | ||||

| Titres alternatifs ou hybrides | ||||||

| ZWGD | FNB BMO écart sur options d’achat couvertes de lingots d’or | Titres hybrides/alternatifs | Tactique | 0,65% | 4,00 % | 9,61% |

| ZGIF | BMO Fonds d’infrastructures mondiales, série FNB | Titres hybrides/alternatifs | Tactique | 1,05% | 4,00 % | 3,12% |

| ZCOM | FNB BMO de produits de base généraux | Titres hybrides/alternatifs | Tactique | 0,65% | 6,00 % | 10,16% |

| Total des titres alternatifs | 14,00 % | 22,88% | ||||

| Total des liquidités | 0,00 % | 0,00 % | ||||

| Portefeuille | 0,26% | 100,00 % | 100,00 % | |||

BMO Gestion mondiale d’actifs, au 31 mars 2026. Portefeuille modèle uniquement à des fins d’illustration. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Ces renseignements ne constituent pas une recommandation d’achat ou de vente d’un titre particulier. Les placements particuliers et/ou les stratégies de négociation doivent être évalués en fonction des objectifs de placement de l’investisseur. Il est préférable, en toutes circonstances, d’obtenir l’avis de professionnels.

Les enseignements de Mme Tuchman

Nos réflexions sur l’état actuel des marchés nous rappellent les leçons tirées du livre de Barbara Tuchman, The Guns of August, qui illustre comment l’orgueil démesuré et les systèmes rigides peuvent l’emporter sur la prise de décisions rationnelles. Même si nous n’établissons pas directement de parallèles avec la situation actuelle au Moyen-Orient, cet ouvrage offre des leçons importantes aux investisseurs qui devront orienter la construction de leur portefeuille dans les mois à venir.

À titre d’exemple, lors des périodes où l’inflation est plus élevée, les mouvements simultanés entre les actions américaines et les taux d’intérêt augmentent généralement, ce qui exige une approche plus pragmatique de la diversification. Cela suscite souvent un intérêt accru pour les actifs réels comme l’or, comme nous l’avons constaté au cours des dernières années. Mais que se passe-t-il lorsque même l’or ne parvient pas à offrir une diversification adéquate en période de choc géopolitique? Le livre de Mme Tuchman nous rappelle l’importance des hypothèses de scénarios catastrophes avant la survenance d’une crise. Lorsque les structures de corrélation1 se détériorent et que les couvertures habituelles sont moins efficaces, les investisseurs qui avaient anticipé les risques de pertes extrêmes sont mieux positionnés.

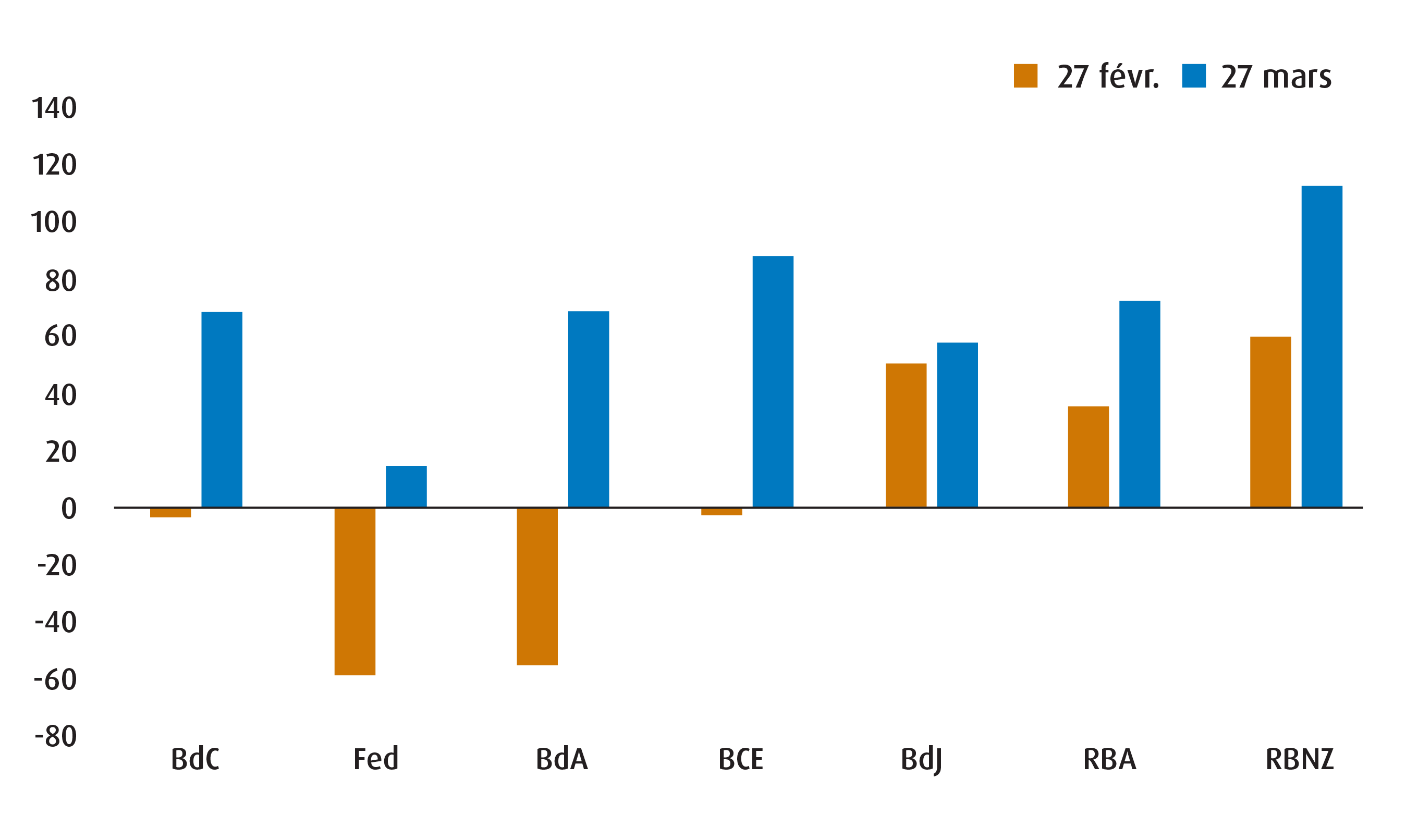

Avec cela à l’esprit, examinons le contexte actuel. Même si le conflit au Moyen-Orient est résolu rapidement, les conséquences sur l’économie et le marché persisteront probablement. Les risques d’inflation ne sont plus distribués de façon symétrique et les pressions sur les prix semblent susceptibles d’augmenter. Les dommages causés aux infrastructures énergétiques laissent présager une période prolongée de perturbation de l’approvisionnement en pétrole brut et en gaz naturel liquéfié, ce qui fera grimper les prix pendant une plus longue période. Cette situation a une incidence sur les produits raffinés (comme l’essence, le carburéacteur et le kérosène), la production d’engrais et l’approvisionnement en hélium, ce qui complique les messages des banques centrales. Les marchés ont réagi en écartant les anticipations de baisses du taux directeur par la Réserve fédérale et en intégrant des hausses des taux directeurs énergiques de la part des autres banques centrales des marchés développés (graphique 1).

Graphique 1 – Les marchés ont intégré un resserrement de la politique monétaire des banques centrales d’ici la fin de 2026

Parallèlement, les risques à l’égard de la croissance évoluent dans la direction opposée. La hausse du coût des intrants agit comme une taxe imposée aux consommateurs et pèse sur les marges des sociétés. La vitesse à laquelle la hausse des prix de l’énergie se traduit par un ralentissement de la croissance dépend en grande partie de la capacité excédentaire économique d’un pays, ce qui explique pourquoi certaines banques centrales ont récemment reconnu les risques à l’égard de la croissance plus explicitement qu’elles ne l’avaient fait au début de 2022.

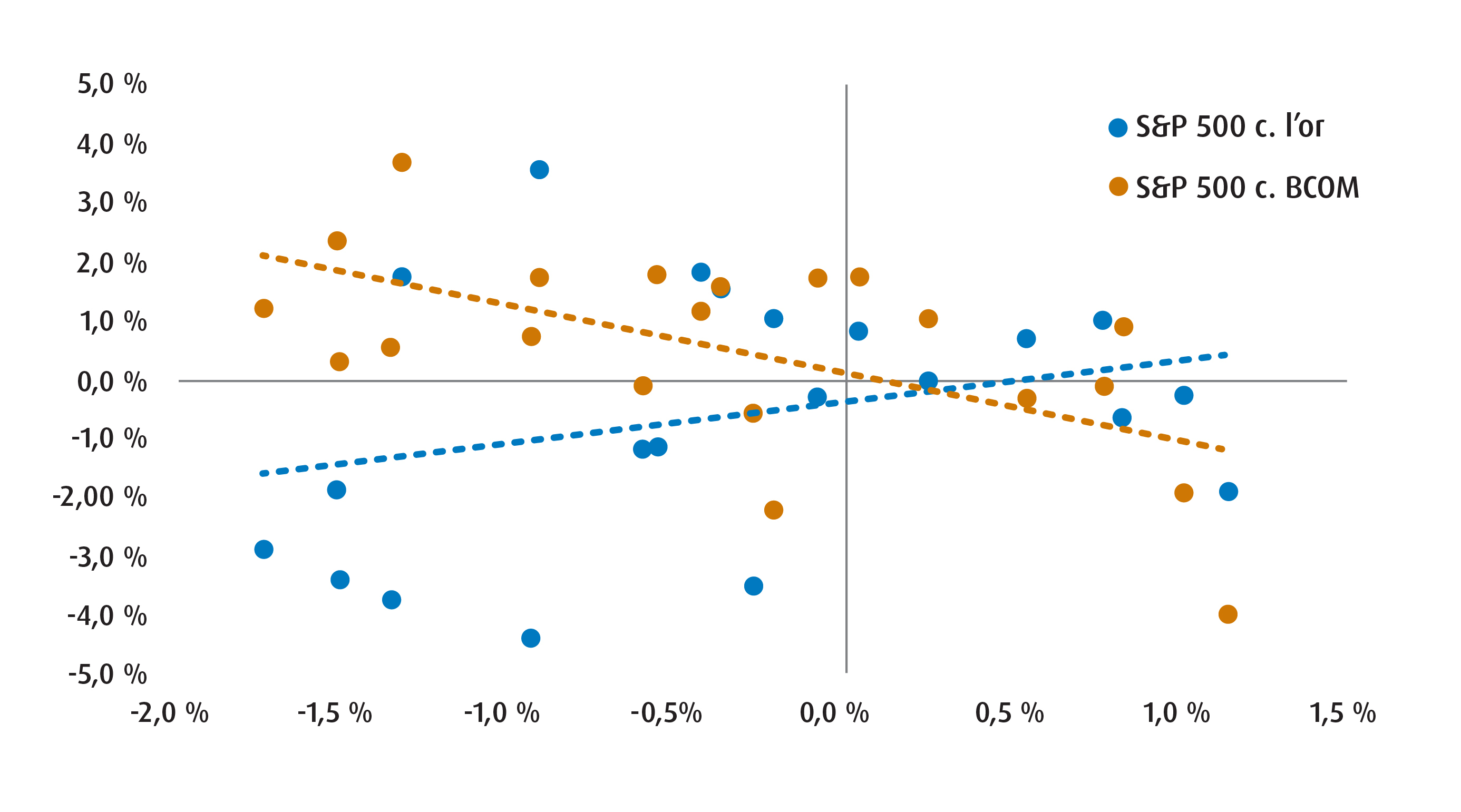

En fait, notre propre modèle exclusif de régime macroéconomique indique que nous passons d’un contexte de reflation à un régime qui ressemble plus à de la stagflation (graphique 2). Ce nouveau régime de stagflation ne sera pas nécessairement identique à celui des années 1970, mais nous continuons de positionner nos portefeuilles de manière à les rendre plus solides et plus résilients. Nous élargissons notre exposition aux produits de base pour offrir une couverture plus directe contre les chocs de l’offre. Dans un contexte où les surprises inflationnistes sont plus susceptibles d’être positives, ce type de convexité est précieux.

Nous investissons également dans des titres du Trésor protégés contre l’inflation à court terme pour nous protéger contre les tensions inflationnistes. Même si les points d’équilibre se sont modérés en raison des récents progrès en matière de désinflation, ils ne reflètent pas entièrement un choc énergétique soutenu. Les titres du Trésor protégés contre l’inflation constituent un moyen plus simple de refléter le risque d’inflation sans exiger une opinion ferme sur la croissance nominale.

Du côté des actions, nous privilégions la qualité et la faible volatilité. Si la croissance ralentit en raison des pressions persistantes sur les coûts, les sociétés au bilan solide, aux marges durables et aux flux de trésorerie stables devraient surpasser leurs homologues plus cycliques ou très endettées. Les positions à faible volatilité peuvent également contribuer à réduire les pertes lors des périodes de fluctuations des marchés provoquées par les manchettes.

L’histoire nous enseigne que les conflits ne se traduisent pas nécessairement par des crises. Les périodes de tensions révèlent toutefois souvent des fragilités sous-jacentes. Notre rôle en tant que gestionnaires du capital n’est pas de prévoir tous les événements géopolitiques, mais de reconnaître que la répartition des résultats macroéconomiques penche vers un contexte proche de la stagflation et de positionner les portefeuilles en conséquence.

Graphique 2 – Une exposition variée aux produits de base constitue actuellement une meilleure stratégie de diversification que le simple recours aux métaux

Tableau 2 – Changements apportés au portefeuille de régime macroéconomique (du premier au deuxième trimestre de 2026)

Vente ou réduction | Symbole | Ancienne pondération | (%) | Nouvelle pondération |

| FINB BMO obligations américaines totales (couvert) | ZUAG.F | 6,15 % | -6,15 % | 0,00 % |

| FINB BMO revenu de banques canadiennes | ZBI | 10,00 % | -3,00 % | 7,00 % |

| FINB BMO MSCI américaines de haute qualité | ZUQ | 25,00 % | -2,00 % | 23,00 % |

| FINB BMO MSCI EAFE | ZEA | 10,00 % | -1,00 % | 9,00 % |

| FINB BMO MSCI marchés émergents | ZEM | 6,00 % | -1,00 % | 5,00 % |

| FINB BMO équipondéré métaux de base mondiaux (couvert) | ZMT | 3,00 % | -3,00 % | 0,00 % |

| FNB BMO écart sur options d’achat couvertes de lingots d’or | ZWGD | 10,00 % | -6,00 % | 4,00 % |

| FNB BMO d’actions canadiennes à positions acheteur et vendeur | ZLSC | 4,00 % | -4,00 % | 0,00 % |

Achat ou ajout | Symbole | Ancienne pondération | % | Nouvelle pondération |

| FINB BMO obligations à escompte | ZDB | 6,15 % | 1,85 % | 8,00 % |

| FINB BMO obligations américaines totales | ZUAG | 0,00 % | 5,00 % | 5,00 % |

| FINB BMO TIPS à court terme | ZTIP | 0,00 % | 5,00 % | 5,00 % |

| FINB BMO S&P/TSX composé plafonné | ZCN | 18,00 % | 2,00 % | 20,00 % |

| FNB BMO d’actions américaines à faible volatilité | ZLU | 0,00 % | 4,00 % | 4,00 % |

| BMO Fonds d’infrastructures mondiales, série FNB | ZGIF | 2,00 % | 2,00 % | 4,00 % |

| FNB BMO de produits de base généraux | ZCOM | 0,00 % | 6,00 % | 6,00 % |

BMO Gestion mondiale d’actifs, au 31 mars 2026. Portefeuille modèle uniquement à des fins d’illustration. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Ces renseignements ne constituent pas une recommandation d’achat ou de vente d’un titre particulier. Les placements particuliers et/ou les stratégies de négociation doivent être évalués en fonction des objectifs de placement de l’investisseur. Il est préférable, en toutes circonstances, d’obtenir l’avis de professionnels.

Tableau 3 – Composition de la répartition de l’actif par rapport à l’indice de référence

Pondération actuelle |

Indice de référence |

||

Titres à revenu fixe |

25 % |

30 % |

Sous-pondération |

|

10 % |

15 % |

|

|

15 % |

15 % |

|

Actions |

61 % |

60 % |

Neutre/surpondération |

|

27 % |

25 % |

|

|

20 % |

25 % |

|

|

14 % |

10 % |

|

Titres alternatifs/hybrides |

14 % |

10 % |

Surpondération |

Source : BMO Gestion mondiale d’actifs, au 31 mars 2026.

Répartition de l’actif :

- Des changements modestes ont été apportés à notre répartition de l’actif par rapport au premier trimestre. Le changement le plus notable est la réduction de nos positions dans les volets des actions et des placements alternatifs et la réaffectation des produits obtenus aux titres à revenu fixe. Bien entendu, il ne s’agit pas d’un changement important, car nous continuons de sous-pondérer les titres à revenu fixe et de surpondérer à la fois les actions (légèrement) et les placements alternatifs.

- Notre modèle de régime macroéconomique indique que nous traversons une période de transition de la reflation à la stagflation, qui se caractérise par une faible croissance et une inflation élevée. Cela correspond toujours à la dynamique de fin de cycle du contexte macroéconomique.

- Malgré le contexte difficile, les données fondamentales sous-jacentes demeurent suffisamment solides pour que la pondération générale des actions demeure neutre à légèrement surpondérée pour le moment. Avant le conflit, les bénéfices de plusieurs secteurs aux États-Unis et au Canada avaient progressé. Parallèlement, la situation au Moyen-Orient demeure changeante, ce qui nous oblige à être plus agiles et plus souples.

- Dans le volet des titres à revenu fixe, la hausse de la pondération reflète notre point de vue selon lequel la courbe du dollar canadien ($ CA) offre une meilleure valeur et selon lequel les titres du Trésor américain protégés contre l’inflation devraient dégager des rendements supérieurs dans les mois à venir. Dans le volet des placements alternatifs, la réduction de la pondération reflète notre préférence pour un ensemble plus large de sociétés diversifiées dans les secteurs des produits de base et des infrastructures au détriment de l’or.

- Fait important, nous sommes optimistes à l’égard du dollar américain ($ US) par rapport au dollar canadien au cours des prochains mois. Nous préférons donc que notre exposition aux États-Unis demeure non couverte sur une base tactique. En voici les principales raisons : Nous nous attendons à ce que le marché des swaps en dollars canadiens intègre des hausses du taux directeur par la Banque du Canada en 2026; Nous nous attendons à ce que le dollar américain s’apprécie, car les positions acheteur nettes demeurent relativement faibles.

Actions

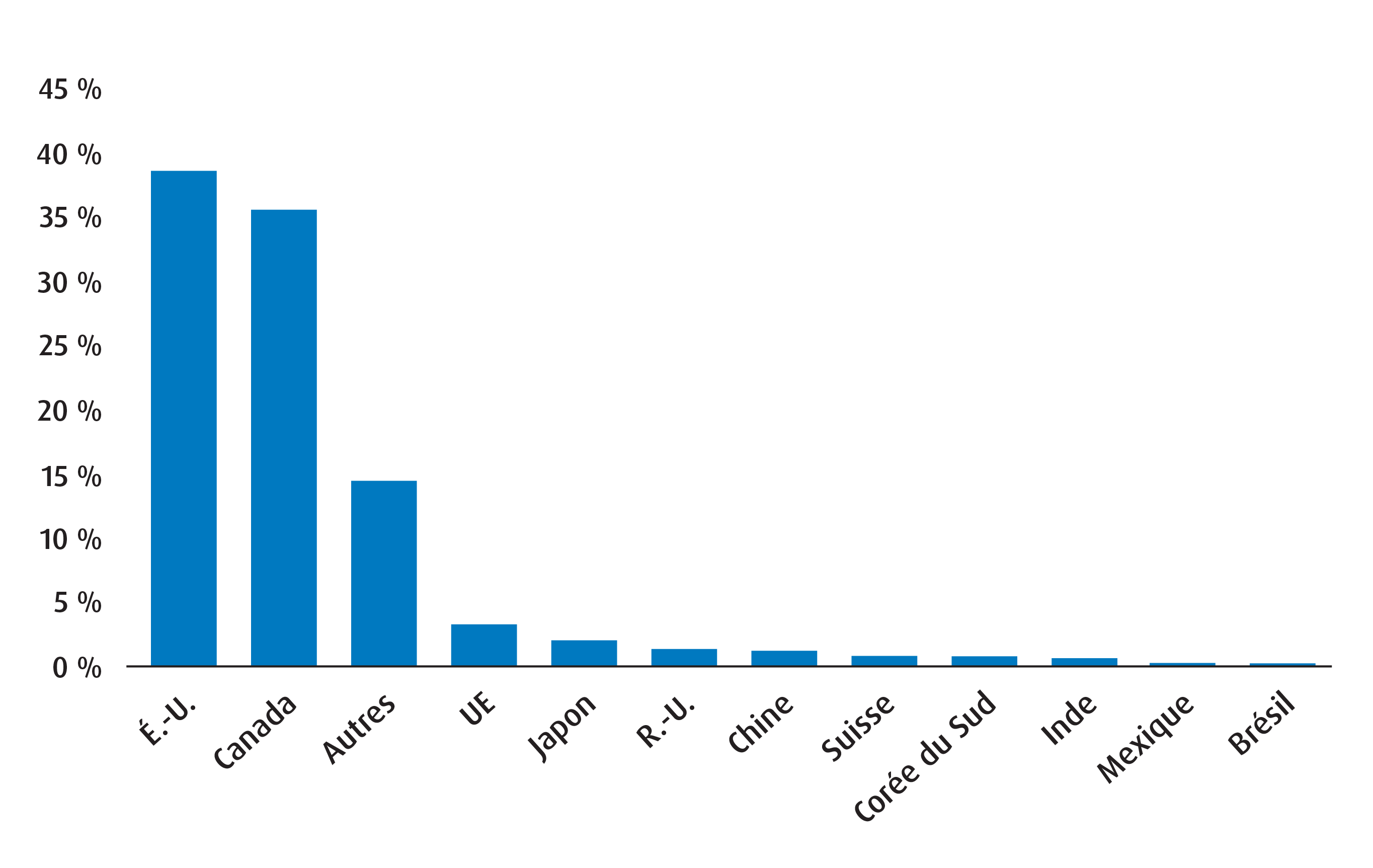

- Nous augmentons notre pondération du ZCN (FINB BMO S&P/TSX composé plafonné), car le Canada demeure bien placé en tant que producteur de produits de base et d’énergie. Compte tenu du soutien que l’incertitude géopolitique apporte aux prix de l’énergie, le marché boursier canadien devrait continuer de s’améliorer, mais les résultats demeureront tributaires de la durée du conflit au Moyen-Orient.

- Pour notre positionnement aux États-Unis, nous ajoutons le ZLU (FNB BMO d’actions américaines à faible volatilité) pour compléter notre exposition existante au ZUQ (FINB BMO MSCI américaines de haute qualité). Cette combinaison reflète une préférence pour les caractéristiques défensives et la résilience des bénéfices au cours d’une période où les investisseurs demeurent sélectifs sur le plan des évaluations et des données fondamentales.

Graphique 3 – Exposition régionale au T2 2026

Titres à revenu fixe

- Nous avons remplacé le ZUAG.F (FINB BMO obligations totales américaines [parts couvertes]) par le ZUAG (FINB BMO obligations totales américaines) pour réintroduire une exposition en dollars américains dans le volet des titres à revenu fixe. Notre point de vue sur le dollar américain est la principale raison de ce changement.

- Nous avons également ajouté le ZTIP (FINB BMO TIPS à court terme) en tant que placement tactique, car nous nous attendons à ce que les risques d’inflation restent élevés en raison des pressions exercées sur l’énergie et les produits de base en général.

Titres non traditionnels ou hybrides

- Le changement le plus notable que nous avons apporté aux placements alternatifs/hybrides est l’ajout d’une position tactique dans le ZCOM (FNB BMO de produits de base généraux) afin d’élargir notre couverture contre l’inflation et les événements géopolitiques. L’énergie domine le marché depuis le début de l’année, mais la prime de risque persistante peut soutenir un plus grand nombre de produits de base, ce qui améliore la diversification si la volatilité boursière s’accentue.

- Nous avons également augmenté la pondération du ZGIF (BMO Fonds d’infrastructures mondiales, série FNB), car nous restons optimistes à l’égard des infrastructures, notamment les réseaux électriques et les projets d’ingénierie et de construction.

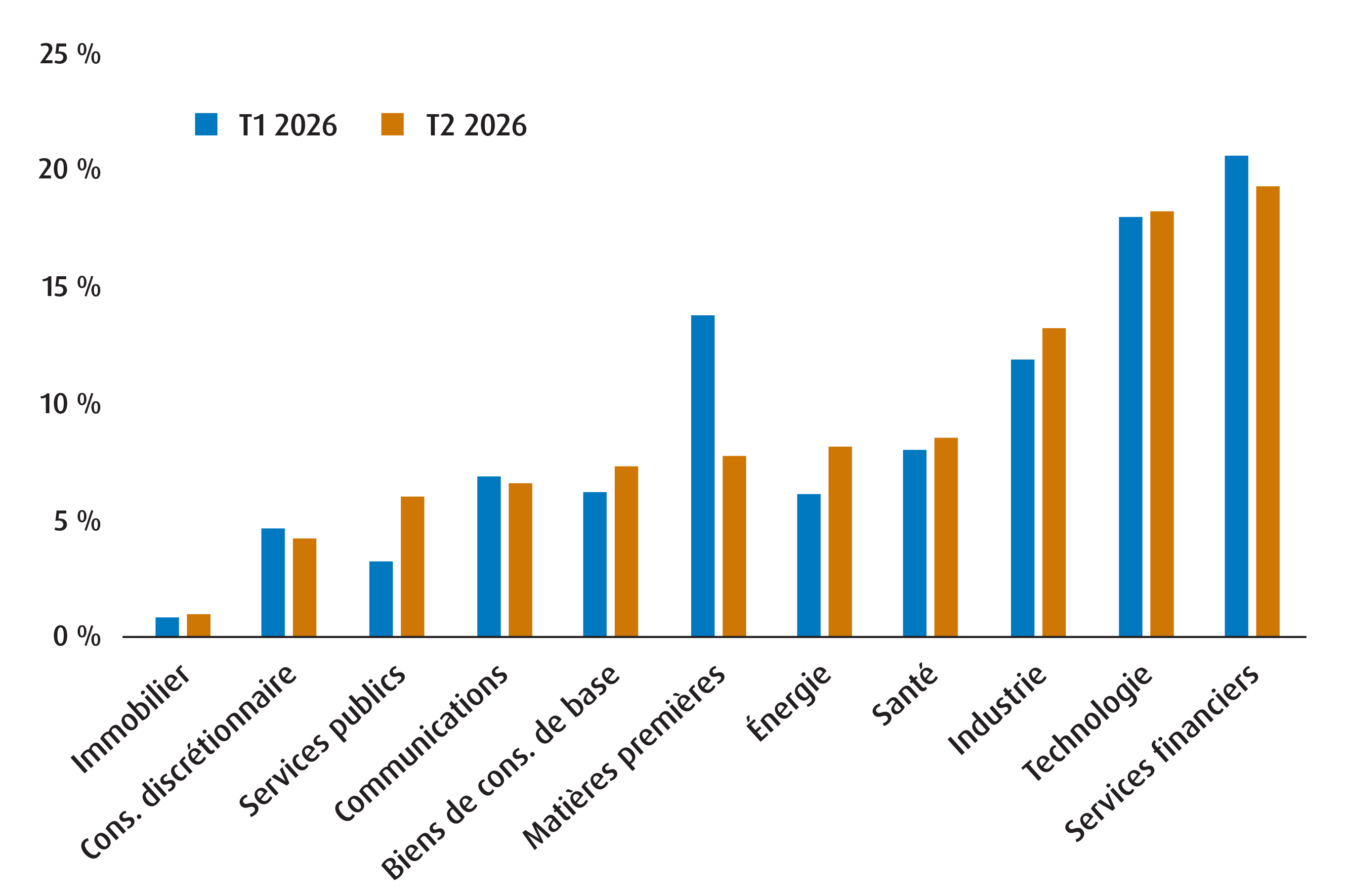

Graphique 4 – Répartition sectorielle des actions mondiales

Tableau 4 – Répartition des titres à revenu fixe

|

T2 2026 |

T1 2026 |

|

|

Échéance moyenne pondérée |

5,11 |

3,43 |

|

Durée moyenne pondérée |

4,41 |

2,76 |

|

Coupon moyen pondéré (%) |

2,49 |

2,77 |

|

Rendement annualisé des distributions (%) |

3,02 |

2,66 |

|

Rendement à l’échéance moyen pondéré (%) |

3,98 |

2,59 |

Source : BMO Gestion mondiale d’actifs, au 1er avril 2026.

Tableau 5 – Données de rendement normalisées des placements

Nom du fonds |

Symbole |

Cumul depuis le |

1 mois |

3 mois |

6 mois |

1 an |

3 ans |

5 ans |

10 ans |

Depuis la création |

Date de création |

8,62 % |

7,71 % |

10,03 % |

21,59 % |

38,66 % |

22,79 % |

17,02 % |

13,64 % |

10,06 % |

29 mai 2009 |

||

9,35 % |

4,92 % |

10,25 % |

16,40 % |

25,61 % |

18,50 % |

12,08 % |

10,27 % |

9,07 % |

10 février 2014 |

||

13,85 % |

5,56 % |

14,36 % |

26,87 % |

41,82 % |

20,62 % |

7,20 % |

10,42 % |

6,70 % |

20 octobre 2009 |

||

11,14 % |

7,41 % |

7,58 % |

12,95 % |

10,42 % |

12,59 % |

13,40 % |

10,45 % |

13,95 % |

19 mars 2013 |

||

1,56 % |

1,51 % |

1,15 % |

3,06 % |

4,35 % |

3,64 % |

— |

— |

2,68 % |

23 janvier 2023 |

||

2,14 % |

1,61 % |

0,75 % |

3,52 % |

2,10 % |

4,72 % |

0,61 % |

1,89 % |

2,42 % |

10 février 2014 |

||

— |

— |

— |

— |

— |

— |

— |

— |

— |

21 octobre 2025 |

||

2,21 % |

1,26 % |

0,59 % |

9,80 % |

8,94 % |

24,36 % |

15,88 % |

16,29 % |

16,36 % |

5 novembre 2014 |

||

1,20 % |

0,43 % |

1,46 % |

3,16 % |

5,41 % |

7,85 % |

— |

— |

4,32 % |

7 février 2022 |

||

— |

— |

— |

— |

— |

— |

— |

— |

— |

22 mai 2025 |

||

0,29 % |

0,56 % |

-1,48 % |

0,47 % |

-1,30 % |

5,22 % |

4,96 % |

— |

5,01 % |

20 janvier 2021 |

||

1,18 % |

1,81 % |

-0,84 % |

3,25 % |

0,13 % |

4,96 % |

— |

— |

4,65 % |

23 janvier 2023 |

||

11,07 % |

7,72 % |

7,48 % |

14,11 % |

23,21 % |

— |

— |

— |

19,72 % |

27 juin 2023 |

Source : BMO Gestion mondiale d’actifs. Au 31 mars 2026. Les titres du portefeuille peuvent changer sans préavis et ne représentent qu’un pourcentage des titres en portefeuille. Ces renseignements ne constituent pas une recommandation d’achat ou de vente d’un titre particulier.

Avis juridiques

Réservé aux conseillers.

Les titres en portefeuille et les allocations d’actifs peuvent changer sans préavis et ne représentent qu’un faible pourcentage des titres en portefeuille. Ces renseignements ne constituent pas une recommandation d’achat ou de vente d’un titre particulier.

Tout énoncé qui repose nécessairement sur des événements futurs peut être une déclaration prospective. Les déclarations prospectives ne sont pas des garanties de rendement. Elles comportent des risques, des éléments d’incertitude et des hypothèses. Bien que ces déclarations soient fondées sur des hypothèses considérées comme raisonnables, rien ne garantit que les résultats réels ne seront pas sensiblement différents des résultats attendus. L’investisseur est prié de ne pas se fier indûment aux déclarations prospectives. Concernant les déclarations prospectives, l’investisseur doit examiner attentivement les éléments de risque décrits dans la version la plus récente du prospectus.

Les opinions exprimées par l’auteur représentent son évaluation des marchés au moment où elles ont été exprimées. Ces opinions peuvent changer sans préavis, à tout moment. Les renseignements fournis dans le présent document ne constituent pas une sollicitation ni une offre relative à l’achat ou à la vente de titres, et ils ne doivent pas non plus être considérés comme des conseils de placement. Le rendement passé n’est pas garant des résultats futurs.

Cette communication est fournie à titre informatif seulement. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Les placements particuliers ou les stratégies de négociation doivent être évalués en fonction des objectifs de placement de l’investisseur. Il est préférable, en toutes circonstances, d’obtenir l’avis de professionnels.

Les rendements indiciels ne tiennent pas compte des frais d’opération ni de la déduction d’autres frais et charges. Il n’est pas possible d’investir directement dans un indice. Le rendement passé n’est pas indicatif des rendements futurs.

MSCI ne parraine et n’endosse pas les FNB mentionnés dans les présentes, n’en fait pas la promotion et n’assume par ailleurs aucune responsabilité à l’égard de ces FNB ou de tout indice sur lequel se fondent ces FNB. Le prospectus du FNB renferme une description plus détaillée des liens limités que MSCI a avec le gestionnaire et les FNB associés.

L’indice est un produit de S&P Dow Jones Indices LLC ou de ses filiales (« SPDJI ») et est utilisé sous licence par le gestionnaire. S&PMD, S&P 500MD, US 500, The 500, iBoxxMD, iTraxxMD et CDXMD sont des marques de commerce de S&P Global, Inc. ou de ses sociétés affiliées (« S&P »), et Dow JonesMD est une marque déposée de Dow Jones Trademark Holdings LLC (« Dow Jones »). Ces marques de commerce ont été octroyées sous licence par SPDJI et ont fait l’objet d’une sous-licence octroyée au gestionnaire à certaines fins. Le FNB n’est ni commandité, ni cautionné, ni vendu, ni promu par SPDJI, Dow Jones, S&P et leurs sociétés affiliées; elles ne font aucune déclaration sur l’opportunité d’investir dans ces produits et ne sont aucunement responsables des erreurs, omissions ou interruptions de l’indice.

La fiducie Select Sector SPDR est composée de onze portefeuilles de placement distincts (chacun étant un « FNB Select Sector SPDR » ou un « FNB » et, collectivement, les « FNB Select Sector SPDR » ou les « FNB »). Chaque FNB Select Sector SPDR est un « fonds indiciel » qui investit dans un secteur ou un groupe de secteurs précis représentés par un indice Select Sector. Les sociétés incluses dans chaque indice Select Sector sont sélectionnées en fonction de la classification industrielle générale dans un univers de sociétés défini par l’indice S&P 500®. L’objectif de placement de chaque FNB est de fournir des résultats de placement qui, avant les dépenses, correspondent généralement au cours et au rendement des titres de participation cotés en bourse de sociétés d’un secteur ou d’un groupe de secteurs précis, représentés par un indice sectoriel de marché précis.

S&P 500, SPDR et Select Sector SPDR sont des marques de commerce de McGrawHill Companies Inc. et font l’objet d’une licence d’utilisation. Les actions incluses dans chaque indice Select Sector ont été sélectionnées par l’agent de compilation. Leur composition et leur pondération peuvent différer de celles de tout indice semblable publié par S&P. L’indice S&P 500 est un indice non géré de 500 actions ordinaires que l’on considère généralement comme représentatif du marché boursier américain. L’indice est fortement pondéré en actions à grande capitalisation boursière et représente environ les deux tiers de la valeur marchande totale de toutes les actions ordinaires américaines. Les données de l’indice S&P 500 ne tiennent pas compte des frais, des dépenses ou des impôts. Avant d’investir, l’investisseur doit tenir compte de ses objectifs de placement, des risques, des frais et des dépenses.

On ne peut pas investir directement dans un indice.

Les placements dans des fonds négociés en bourse peuvent comporter des frais de courtage, des frais de gestion et d’autres frais. Veuillez lire l’Aperçu du FNB ou le prospectus des FNB BMO avant d’investir. Les taux de rendement indiqués sont les taux de rendement composés annuels historiques globaux; ils tiennent compte de l’évolution de la valeur des parts et du réinvestissement de tous les dividendes ou montants distribués, mais non des commissions qui se rattachent aux ventes, aux rachats ou aux distributions ni des frais facultatifs ou de l’impôt payables par le porteur de parts, lesquels auraient réduit le rendement. Les fonds négociés en bourse ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur.

Pour connaître les risques liés à un placement dans les FNB BMO, veuillez consulter les risques spécifiques énoncés dans le prospectus du FNB BMO. Les FNB BMO s’échangent comme des actions, ils peuvent se négocier à escompte à leur valeur liquidative et leur valeur marchande fluctue, ce qui peut augmenter le risque de perte. Les distributions ne sont pas garanties et sont susceptibles d’être changées ou éliminées.

Les taux de distribution sont calculés en divisant la plus récente distribution régulière ou prévue (qui peut être fondée sur le revenu, les dividendes, le remboursement du capital ou les primes d’option, selon le cas), exclusion faite des distributions de fin d’année supplémentaires et des distributions spéciales réinvesties, annualisées en fonction de la fréquence, par la valeur liquidative (VL) courante. Le calcul du taux de rendement ne comprend pas les distributions réinvesties. Les distributions ne sont pas garanties, peuvent varier et sont susceptibles d’être changées ou éliminées. Les taux de distribution peuvent changer sans préavis (à la hausse ou à la baisse) selon les conditions du marché et la variation de la valeur liquidative. Le versement des distributions ne doit pas être confondu avec le rendement ou le taux de rendement du FNB BMO. Si les distributions versées par le FNB BMO sont supérieures au rendement du fonds d’investissement, votre placement initial perdra de la valeur. Les distributions versées du fait de gains en capital réalisés par le FNB BMO, ainsi que le revenu et les dividendes accumulés par le FNB BMO, font partie de votre revenu imposable de l’année où ils ont été versés. Le prix de base rajusté est réduit du montant de tout remboursement de capital. Si le prix de base rajusté est inférieur à zéro, il vous faudra payer l’impôt sur les gains en capital sur la portion du montant qui est inférieure à zéro.

Les distributions en espèces, le cas échéant, sur les parts d’un FNB BMO (autres que les parts de catégorie Accumulation ou les parts assujetties à un régime de réinvestissement des distributions) devraient être payées principalement à partir de dividendes ou de distributions, et autres revenus ou gains, reçus par le FNB BMO, moins les dépenses du FNB BMO, mais peuvent également comprendre des montants non imposables, dont des remboursements de capital, qui peuvent être versés à l’entière discrétion du gestionnaire. Dans la mesure où les dépenses d’un FNB BMO dépassent le revenu qu’il génère au cours d’un mois, d’un trimestre ou d’une année, selon le cas, il n’est pas prévu qu’une distribution mensuelle, trimestrielle ou annuelle soit versée. Les distributions, le cas échéant, à l’égard des parts de catégorie Accumulation du FINB BMO obligations de sociétés à court terme, du FINB BMO obligations fédérales à court terme, du FINB BMO obligations provinciales à court terme, du FNB BMO obligations à très court terme et du FNB BMO obligations américaines à très court terme seront automatiquement réinvesties dans des parts additionnelles du FNB BMO pertinent. Après chaque distribution, le nombre de parts de catégorie Accumulation du FNB BMO pertinent sera immédiatement consolidé de manière à ce que le nombre de parts de catégorie Accumulation en circulation du FNB BMO pertinent soit le même que le nombre de parts de catégorie Accumulation en circulation avant la distribution. Les porteurs de parts non-résidents peuvent voir le nombre de titres réduit en raison de la retenue d’impôt. Certains FNB BMO ont adopté un plan de réinvestissement des distributions, qui prévoit qu’un porteur de parts peut choisir de réinvestir automatiquement toutes les distributions en espèces versées sur les parts qu’il détient en parts additionnelles du FNB BMO pertinent, conformément aux modalités du programme de réinvestissement des distributions. Pour obtenir de plus amples renseignements, consultez la politique de distribution dans le prospectus des FNB BMO.

Les FNB BMO sont gérés par BMO Gestion d’actifs inc., une société gestionnaire de fonds d’investissement et de portefeuille et une entité juridique distincte de la Banque de Montréal.

BMO Gestion mondiale d’actifs est une marque de commerce sous laquelle BMO Gestion d’actifs inc. et BMO Investissements Inc. exercent leurs activités.

« BMO (le médaillon contenant le M souligné) » est une marque de commerce déposée de la Banque de Montréal, utilisée sous licence.