Quatrième trimestre de 2025

Rapport sur la stratégie du portefeuille (T4 2025)

Sauf indication contraire, tous les cours, rendements et pondérations du portefeuille sont ceux à la clôture des marchés le 30 septembre 2025.

L’effet moteur invisible

La conjoncture économique américaine est actuellement le théâtre d’une profonde contradiction entre la perception et la réalité. À bien des égards, cela nous rappelle le cadre du célèbre film La Matrice, sorti en 1999 (petit avertissement pour ceux qui ne l’ont pas vu : passez au paragraphe suivant). Dans ce film, le monde dans lequel se réveille le protagoniste est une réalité simulée alimentée par un moteur que la plupart des gens ne voient pas. Cette dynamique du « moteur invisible » nous aide à concilier l’incohérence entre le discours dominant portant sur la fragilité de l’économie américaine et les données récentes qui en démontrent la résilience.

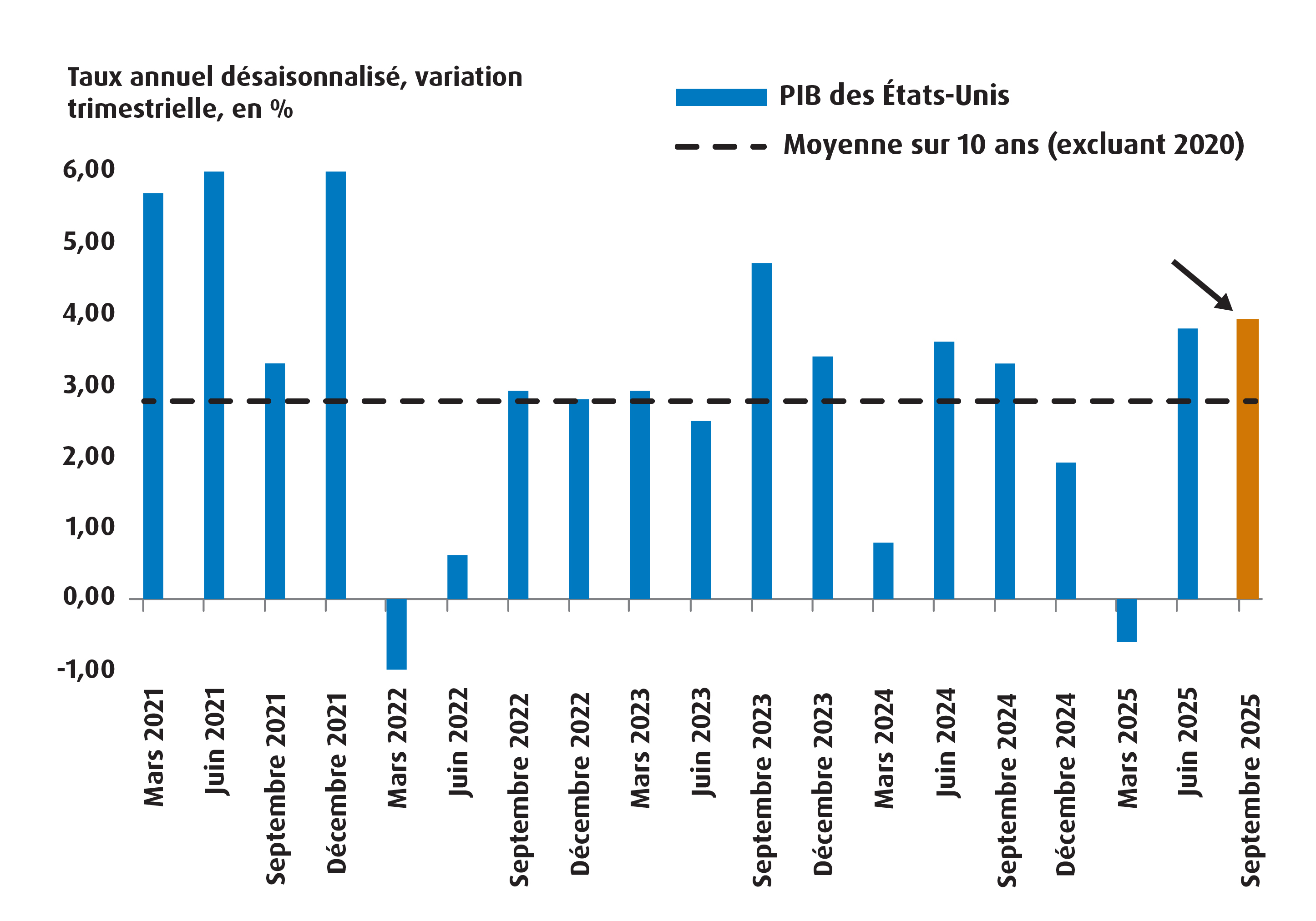

Graphique 1 – Malgré les vents contraires, l’économie américaine reste solide

Taux annuel désaisonnalisé, variation trimestrielle, en %. Les prévisions sont basées sur les estimations du modèle GDPNow de la Federal Reserve Bank d’Atlanta, au 27 septembre 2025.

Par exemple, la Réserve fédérale (Fed) a répondu aux attentes d’une baisse de 25 points de base (pb) en septembre, principalement parce qu’elle a estimé que l’équilibre des risques avait changé et que le contexte de l’emploi se détériorait. Cela était logique au vu des révisions massives à la baisse des estimations de la croissance de l’emploi non agricole au cours des derniers mois, mais aussi en raison de la morosité récente du sentiment des ménages. En effet, l’University of Michigan Consumer Sentiment Index a reculé au cours des derniers mois, en grande partie en raison de la détérioration des perspectives économiques.

Malgré tout cela, les données concrètes sur l’activité réelle se sont révélées étonnamment solides. Par exemple, l’estimation finale du PIB pour le deuxième trimestre s’est établie à 3,8 % sur une base annualisée. Ce chiffre est bien supérieur à celui de la première estimation (3,0 %) et aux prévisions de nombreux économistes du secteur privé (3,3 %). De plus, cette révision est principalement due à une consommation des ménages plus forte que prévu (révisée à la hausse de 1,4 % à 2,5 %).

Pour ajouter à la surprise, nous disposons désormais de modèles de prévisions immédiates réputés, gérés par les banques régionales de la Fed, qui nous indiquent que l’économie américaine devrait à nouveau connaître une croissance de 3 à 4 % au troisième trimestre. Cela fait également suite à une série de rapports sur les ventes au détail très positifs, preuve supplémentaire que les ménages dépensent activement leur argent en biens et services malgré des perspectives d’emploi difficiles et une baisse de la confiance.

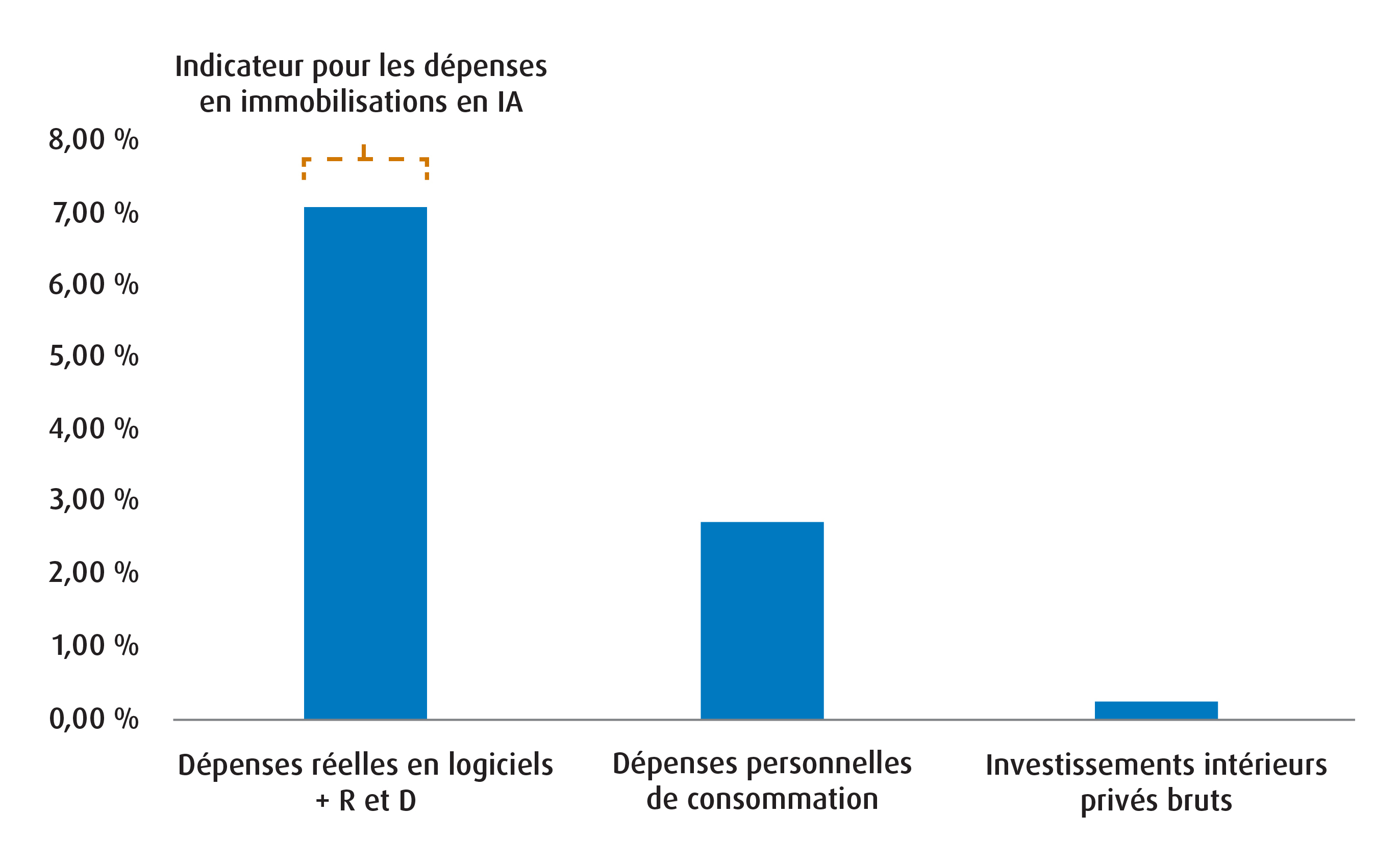

Il existe manifestement un « moteur invisible » qui fonctionne à plein régime pour veiller à ce que l’économie (et les marchés) préservent leur dynamisme. À notre avis, ce moteur tient aux dépenses d’investissement massives liées aux projets liés à l’intelligence artificielle (IA).

Nous en observons la preuve de deux manières :

- D’une part, la croissance des principaux indicateurs de l’IA dans le rapport sur le PIB (dépenses en logiciels et en recherche-développement) a dépassé celle de la consommation des ménages au cours des quatre derniers trimestres (graphique 2).

- D’autre part, les secteurs les plus performants depuis le « Jour de la libération » (2 avril) sont les communications, les technologies et les services publics. Tous trois sont liés à l’essor de l’IA, et les gains qui en ont résulté pour les portefeuilles ont conduit à une augmentation de la richesse des ménages américains. Cela a entraîné une hausse des dépenses en biens et services parmi les Américains les plus aisés.

Graphique 2 – Croissance moyenne des principales catégories du PIB au cours des quatre derniers trimestres

Tout ce qui précède nous indique que l’essor actuel de l’IA n’a pas seulement une incidence sur les marchés, mais aussi sur l’économie dans son ensemble. Cela aura des implications importantes pour nos portefeuilles :

- Premièrement, cela nous montre que, même si l’économie en dehors du domaine de l’IA ralentit, la Fed ne devrait pas assouplir sa politique monétaire autant que le marché le prévoit. Si l’on tient par ailleurs compte des risques liés à la prime de terme que nous avons soulignés dans nos autres travaux, cela laisse présager davantage de vents contraires que de vents favorables pour le secteur des titres à revenu fixe souverains, quelle que soit la partie de la courbe en cause.

- Deuxièmement, nous allons continuer à miser sur l’IA tout en tenant compte du fait que d’autres secteurs de l’économie connaissent un certain ralentissement. Cela signifie que nous maintiendrons notre exposition aux secteurs qui tirent parti des dépenses en IA tout en accordant la priorité à la « qualité » à titre de facteur.

En effet, notre enthousiasme pour la qualité découle de notre crainte que l’essor de l’IA ne masque la faiblesse d’autres secteurs de l’économie et du marché. La politique monétaire « plus restrictive plus longtemps » de la Fed permet de croire que le cycle du crédit devrait encore ralentir. À la limite, cela signifie que l’exposition aux entreprises ayant un bilan solide, un faible niveau d’endettement et des flux de trésorerie stables est la voie optimale à suivre désormais.

- Troisièmement (et cet aspect est indirectement lié aux deux implications précédentes), nous percevons une valeur accrue dans l’or et d’autres actifs non traditionnels en tant que diversificateurs à potentiel haussier. En effet, s’observe aujourd’hui un regain d’enthousiasme des investisseurs particuliers et institutionnels pour le métal précieux par rapport aux années précédentes, où ce sont principalement les banques centrales et les investisseurs macroéconomiques qui menaient la danse.

À l’approche de la dernière ligne droite de 2025, nous remanions nos portefeuilles afin de tirer parti de la combinaison des trois implications susmentionnées. Contrairement à notre héros Neo de la série de films La Matrice, nous n’avons pas l’avantage de savoir, pour l’heure, quelle réalité est la vraie. Néanmoins, nous restons convaincus que l’accent que nous mettons sur l’IA, la qualité et l’or nous place en bonne position pour esquiver les balles liées au marché (qu’elles se dirigent vers nous au ralenti ou non).

Portefeuille équilibré pour le quatrième trimestre de 2025

Stratégie et objectif de placement :

La stratégie consiste en une répartition tactique entre plusieurs régions et catégories d’actif, dans le but de réaliser une plus-value du capital et un rendement total à long terme en investissant surtout dans des FNB.

| Symbole | Nom du FNB | Secteur | Positionnement | Prix | Frais de gestion | Pondération (%) | Volatilité sur 90 jours | Apport à la volatilité | Annualisé Taux de distribution (%)* | Taux de rendement/volatilité** |

|---|---|---|---|---|---|---|---|---|---|---|

| Titres à revenu fixe | ||||||||||

| ZDB | FINB BMO obligations à escompte | Titres à revenu fixe | De base | 15,21 $ | 0,09 % | 5,0 % | 4,16 % | 2,26 % | 2,36 % | 0,57 |

| ZBI | FINB BMO revenu de banques canadiennes | Titres à revenu fixe | De base | 31,05 $ | 0,25 % | 10,0 % | 2,59 % | 2,82 % | 4,13 % | 1,59 |

| ZUCM.U | FNB BMO de gestion de trésorerie en dollars américains (parts en $ US) | Titres à revenu fixe | Tactique | 30,08 $ | 0,12 % | 5,0 % | 1,25 % | 0,68 % | 4,15 % | 3,32 |

| Total des titres à revenu fixe | 20,0 % | 5,77 % | ||||||||

| Actions | ||||||||||

| ZUQ | FINB BMO MSCI américaines de haute qualité | Actions | De base | 93,87 $ | 0,30 % | 20,00 % | 10,76 % | 23,45 % | 0,47 % | 0,04 |

| ZCN | FINB BMO S&P/TSX composé plafonné | Actions | De base | 39,96 $ | 0,05 % | 17,00 % | 7,96 % | 14,74 % | 2,30 % | 0,29 |

| ZIQ | FINB BMO MSCI EAFE de haute qualité | Actions | Tactique | 31,71 $ | 0,35 % | 12,00 % | 13,27 % | 17,35 % | 0,00 | |

| ZXLU.F | FINB BMO actions du secteur sélectionné services aux collectivités SPDR (parts couvertes) | Actions | Tactique | 32,97 $ | 0,19 % | 5,00 % | 12,92 % | 7,04 % | 0,00 | |

| ZEM | FINB BMO MSCI marchés émergents | Actions | Tactique | 26,57 $ | 0,25 % | 10,00 % | 11,46 % | 12,48 % | 2,08 % | 0,18 |

| Total des actions | 64,0 % | 75,06 % | ||||||||

| Titres non traditionnels ou hybrides | ||||||||||

| ZLSC | FNB BMO d’actions canadiennes à positions acheteur et vendeur | Hybride | Tactique | 41,53 $ | 0,65 % | 4,00 % | 5,99 % | 2,61 % | 1,53 % | 0,26 |

| ZWGD | FNB BMO écart sur options d’achat couvertes de lingots d’or | Hybride | Tactique | 33,36 $ | 0,65 % | 10,00 % | 13,02 % | 14,18 % | 0,00 | |

| ZGI | FINB BMO infrastructures mondiales | Hybride | Tactique | 52,94 $ | 0,55 % | 2,00 % | 10,93 % | 2,38 % | 2,67 % | 0,24 |

| Total des titres non traditionnels | 16,00 % | 19,17 % | ||||||||

| Total des liquidités | 0,00 % | 0,00 % | ||||||||

| Portefeuille | 0,28 % | 100,0 % | 9,18 % | 100,0 % | 1,55 % | 0,17 |

Au 30 septembre 2025. Portefeuille modèle uniquement à des fins d’illustration. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Ces renseignements ne constituent pas une recommandation d’achat ou de vente d’un titre particulier. Les placements particuliers ou les stratégies de négociation doivent être évalués en fonction de la situation de l’investisseur. Il est préférable, en toute circonstance, d’obtenir l’avis de professionnels.

* On calcule le taux de distribution annualisé en divisant la plus récente distribution régulière ou prévue (à l’exception des distributions de fin d’année supplémentaires), annualisée selon la fréquence, par la valeur liquidative courante. Le calcul du taux de rendement ne comprend pas les distributions réinvesties.

** Le calcul du taux de rendement pour les obligations est basé sur le rendement à l’échéance, lequel comprend les paiements de coupons et tout gain ou toute perte que l’investisseur réalisera s’il conserve les obligations jusqu’à l’échéance. Pour les actions, il est fondé sur le revenu annualisé le plus récent reçu, divisé par la valeur marchande des placements. Veuillez noter que les taux de rendement des actions varient d’un mois à l’autre en fonction des conditions de marché.

Changements apportés au portefeuille équilibré à partir du T3 2025

Vente ou réduction |

Symbole |

Ancienne pondération |

Changement (%) |

Nouvelle pondération |

5 % |

-5 % |

0 % |

||

15 % |

-15 % |

0 % |

||

15 % |

-15 % |

0 % |

||

6 % |

-6 % |

0 % |

||

FNB BMO d’actions américaines à positions acheteur et vendeur |

5 % |

-5 % |

0 % |

|

FNB BMO d’actions canadiennes à positions acheteur et vendeur |

5 % |

-1 % |

4 % |

|

5 % |

-3 % |

2 % |

Achat ou ajout |

Symbole |

Ancienne pondération |

Changement % |

Nouvelle pondération |

FNB BMO de gestion de trésorerie en dollars américains (parts en $ US) |

0 % |

5 % |

5 % |

|

15 % |

5 % |

20 % |

||

0 % |

17 % |

17 % |

||

0 % |

12 % |

12 % |

||

FINB BMO actions du secteur sélectionné services aux collectivités SPDR (parts couvertes) |

0 % |

5 % |

5 % |

|

9 % |

1 % |

10 % |

||

5 % |

5 % |

10 % |

Au 30 septembre 2025. Portefeuille modèle uniquement à des fins d’illustration. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Ces renseignements ne constituent pas une recommandation d’achat ou de vente d’un titre particulier. Les placements particuliers ou les stratégies de négociation doivent être évalués en fonction de la situation de l’investisseur. Il est préférable, en toute circonstance, d’obtenir l’avis de professionnels.

Répartition de l’actif :

- Nous modifions légèrement notre orientation en matière d’actions. Par rapport au troisième trimestre, nous sommes désormais légèrement surpondérés et augmentons l’allocation à 64 %, contre 60 % pour notre indice de référence. Une fois encore, nous estimons que cela se justifie compte tenu des fondamentaux toujours constructifs aux États-Unis et, dans une moindre mesure, au Canada.

- Tout comme au trimestre dernier, nous demeurons sous-pondérés en titres à revenu fixe par rapport à notre indice de référence (20 % contre 30 %).

- Dans les marchés développés, la plupart des banques centrales sont proches de la fin de leur cycle d’assouplissement, voire y sont déjà parvenues. Cela laisse peu de marge de manœuvre pour une hausse dans la portion à court terme (y compris pour la Banque du Canada). Par ailleurs, la Banque du Japon est la seule banque centrale des marchés développés qui se trouve encore en plein cycle de hausse des taux (ce qui est baissier pour la portion à court terme de la courbe des taux du yen). Aux États-Unis, un assouplissement agressif de la Fed est déjà pris en compte dans les prix.

- Plus loin sur la courbe, il existe toujours un risque de hausse des primes de terme en raison de l’augmentation de l’offre. Nous sommes d’avis que les taux doivent atteindre un niveau plus élevé avant que nous les jugions « suffisamment bas » pour établir de nouvelles positions à long terme.

- Dans le volet des titres non traditionnels/hybrides, nous restons surpondérés par rapport à notre indice de référence, mais nous réduisons légèrement notre exposition.

Actions

- Dans le volet des actions, nous nous orientons vers la qualité comme facteur et vers l’exposition à l’IA à titre de thème. Par exemple, aux États-Unis, nous augmentons notre position de base dans le ZUQ (FINB BMO MSCI américaines de haute qualité) tout en établissant une position longue dans le secteur des services publics via le ZXLU.F (ou le FINB BMO actions du secteur sélectionné services aux collectivités SPDR [parts couvertes]). L’avantage supplémentaire de l’augmentation de notre exposition à ZUQ est que nous augmenterons également notre exposition aux secteurs les mieux placés pour tirer parti des thèmes liés à l’IA (technologie et communications).

- Pour ce qui concerne notre exposition canadienne, nous avons choisi de passer du ZLB (FNB BMO d’actions canadiennes à faible volatilité) au ZCN (FINB S&P/TSX composé plafonné). Pourquoi? Ce dernier nous offre une plus grande exposition aux secteurs qui devraient continuer à afficher de bons résultats (matières premières et services financiers). Les matières premières, en particulier, représentent une option judicieuse compte tenu de l’exposition plus diversifiée aux sociétés minières aurifères.

- Nous avons également décidé de nous retirer de notre position dans le ZLI (FNB BMO d’actions internationales à faible volatilité) et avons opté pour le ZIQ (FINB BMO MSCI EAFE de haute qualité). Les tensions commerciales s’estompant désormais, nous pensons que la qualité devrait surperformer la faible volatilité.

- Nous avons légèrement augmenté notre position dans le ZEM (FINB BMO MSCI marchés émergents). Parallèlement, nous réduisons nos positions dans le ZIN (FINB BMO équipondéré secteur industriel).

Titres à revenu fixe

- Par rapport à notre portefeuille du troisième trimestre, nous maintenons nos expositions inchangées pour le ZDB (FINB BMO obligations à escompte) et le ZBI (FINB BMO revenu de banques canadiennes).

- Nous remplaçons notre position longue dans le ZTS (FINB BMO obligations du Trésor américain à court terme) par le ZUCM.U (FNB BMO de gestion de trésorerie en dollars américains [parts en $ US]).

- La raison de ce changement est que nous estimons que les taux américains (même à court terme) restent vulnérables, car les fondamentaux américains demeurent solides. Nous privilégions donc la partie ultra-courte de la courbe pour tirer parti de toute nouvelle baisse des taux de la Fed.

Titres non traditionnels ou hybrides

- Nous augmentons notre allocation au ZWGD (FNB BMO écart sur options d’achat couvertes de lingots d’or) afin de tirer parti de ce que nous considérons comme le début d’une nouvelle phase haussière de l’or.

- Compte tenu de la diminution prévue de l’incertitude, nous réduisons notre exposition au ZLSU (FNB BMO d’actions américaines à positions acheteur et vendeur) et modifions légèrement notre position dans le ZLSC (FNB BMO d’actions canadiennes à positions acheteur et vendeur). Nous réduisons également notre exposition au ZGI (FINB BMO infrastructures mondiales).

Rendement du fonds (%)

Symbole |

Cumul de l’année en cours |

1 mois |

3 mois |

6 mois |

1 an |

3 ans |

5 ans |

10 ans |

Depuis la création |

Date de création |

17,51 % |

4,95 % |

9,81 % |

14,04 % |

25,76 % |

17,40 % |

14,92 % |

10,79 % |

9,06 % |

29/05/2009 |

|

15,02 % |

1,36 % |

10,86 % |

11,78 % |

18,67 % |

12,10 % |

5,97 % |

7,05 % |

5,32 % |

20/10/2009 |

|

2,85 % |

1,22 % |

6,59 % |

-0,78 % |

9,89 % |

22,94 % |

14,56 % |

15,75 % |

16,16 % |

05/11/2014 |

|

0,88 % |

0,32 % |

-0,48 % |

-1,37 % |

2,71 % |

3,74 % |

-0,59 % |

1,65 % |

2,22 % |

10/02/2014 |

|

2,57 % |

-0,05 % |

0,26 % |

-0,83 % |

10,93 % |

7,73 % |

11,13 % |

8,00 % |

11,35 % |

19/01/2010 |

|

Les rendements ne sont pas disponibles car les données sur le rendement portent sur moins d’un an. |

24/10/2024 |

|||||||||

3,55 % |

0,53 % |

1,71 % |

2,18 % |

6,87 % |

6,53 % |

— |

— |

4,03 % |

07/02/2022 |

|

2,81 % |

0,37 % |

1,06 % |

2,10 % |

4,41 % |

— |

— |

— |

4,91 % |

27/09/2023 |

|

13,25 % |

1,78 % |

5,79 % |

13,20 % |

19,98 % |

— |

— |

— |

20,61 % |

27/09/2023 |

|

Les rendements ne sont pas disponibles car les données sur le rendement portent sur moins d’un an. |

04/02/2025 |

|||||||||

Les rendements ne sont pas disponibles car les données sur le rendement portent sur moins d’un an. |

22/05/2025 |

|||||||||

Source : Bloomberg, au 30 septembre 2025.

Caractéristiques du portefeuille

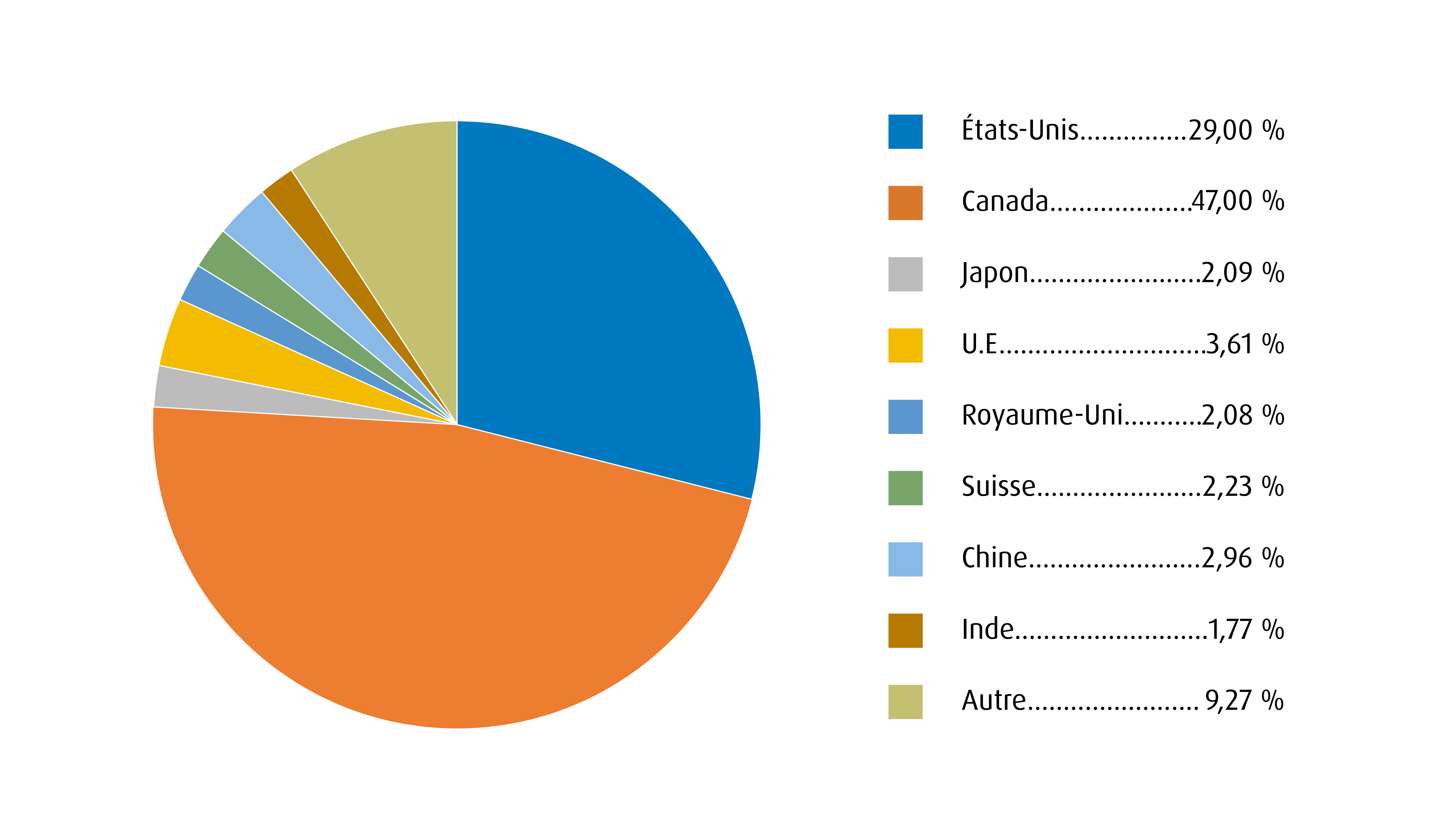

Répartition régionale

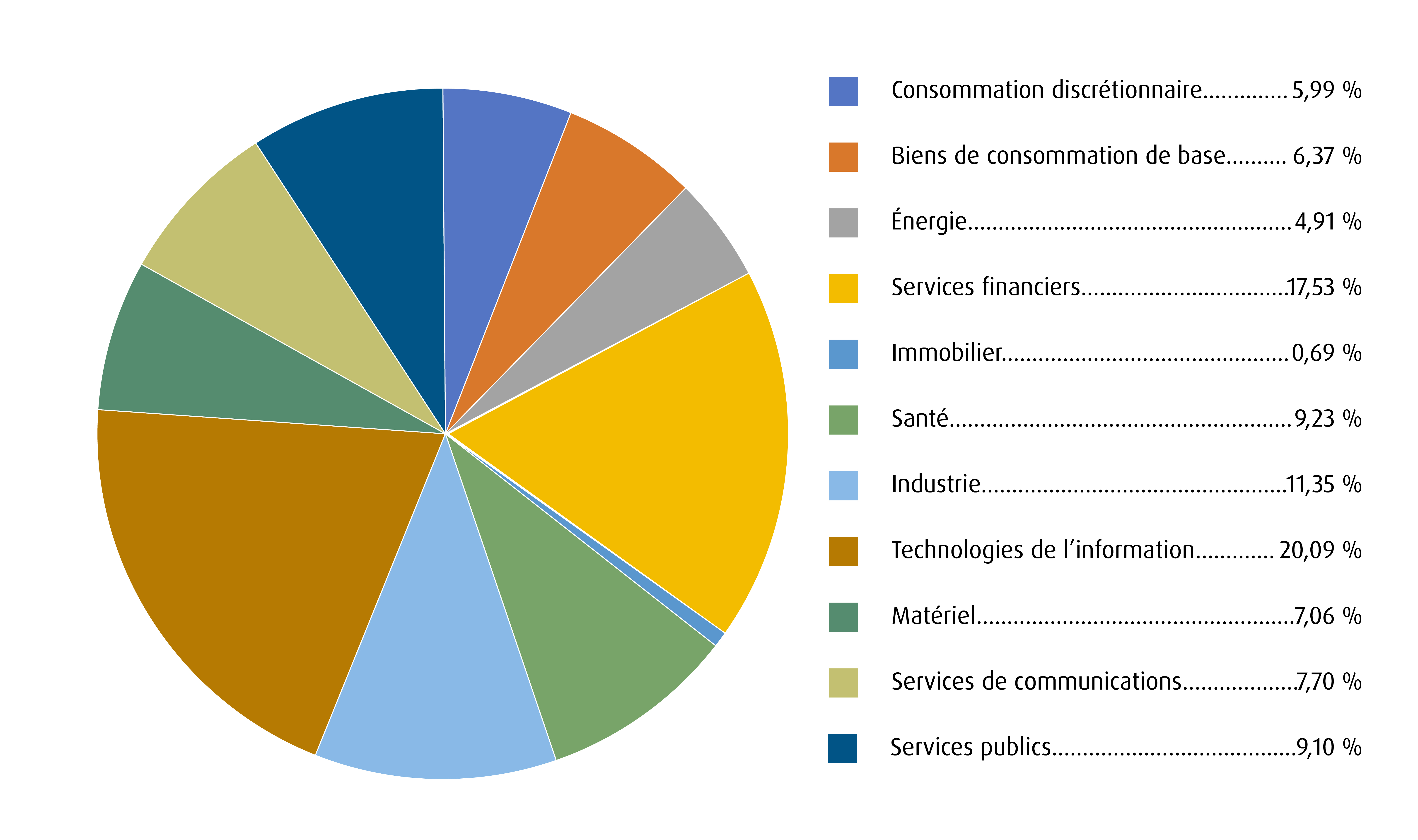

Répartition sectorielle

Répartition des titres à revenu fixe

|

Obligations fédérales |

10,4 % |

Échéance moyenne pondérée |

3,43 |

|

Obligations provinciales |

8,0 % |

Durée moyenne pondérée |

2,76 |

|

Obligations de sociétés |

56,2 % |

Coupon moyen pondéré (%) |

2,77 |

|

Obligations municipales |

0,3 % |

Taux de distribution annualisé (%) |

2,66 |

|

Taux de rendement à l’échéance moyen pondéré (%) |

2,59 |

Source : BMO Gestion mondiale d’actifs. Portefeuille modèle uniquement à des fins d’illustration. Au 30 septembre 2025.

Visitez le site bmo.com/fnb ou communiquez avec le Service à la clientèle au 1−800−361−1392.

Pour écouter nos balados sur les perspectives du pupitre de négociation de BMO, veuillez consulter le site bmoetfs.ca/fr/.

Les balados des FNB BMO sont également accessibles sur

Avis juridiques

Réservé aux conseillers.

Les titres en portefeuille et les allocations d’actifs peuvent changer sans préavis et ne représentent qu’un faible pourcentage des titres en portefeuille. Ces renseignements ne constituent pas une recommandation d’achat ou de vente d’un titre particulier.

Tout énoncé qui repose nécessairement sur des événements futurs peut être une déclaration prospective. Les déclarations prospectives ne sont pas des garanties de rendement. Elles comportent des risques, des éléments d’incertitude et des hypothèses. Bien que ces déclarations soient fondées sur des hypothèses considérées comme raisonnables, rien ne garantit que les résultats réels ne seront pas sensiblement différents des résultats attendus. L’investisseur est prié de ne pas se fier indûment aux déclarations prospectives. Concernant les déclarations prospectives, l’investisseur doit examiner attentivement les éléments de risque décrits dans la version la plus récente du prospectus.

Les opinions exprimées par l’auteur représentent son évaluation des marchés au moment où elles ont été exprimées. Ces opinions peuvent changer sans préavis, à tout moment. Les renseignements fournis dans le présent document ne constituent pas une sollicitation ni une offre relative à l’achat ou à la vente de titres, et ils ne doivent pas non plus être considérés comme des conseils de placement. Le rendement passé n’est pas garant des résultats futurs.

Cette communication est fournie à titre informatif seulement. L’information qui s’y trouve ne constitue pas une source de conseils fiscaux, juridiques ou de placement et ne doit pas être considérée comme telle. Les placements particuliers ou les stratégies de négociation doivent être évalués en fonction des objectifs de placement de l’investisseur. Il est préférable, en toutes circonstances, d’obtenir l’avis de professionnels.

Les rendements indiciels ne tiennent pas compte des frais d’opération ni de la déduction d’autres frais et charges. Il n’est pas possible d’investir directement dans un indice. Le rendement passé n’est pas indicatif des rendements futurs.

MSCI ne parraine et n’endosse pas les FNB mentionnés dans les présentes, n’en fait pas la promotion et n’assume par ailleurs aucune responsabilité à l’égard de ces FNB ou de tout indice sur lequel se fondent ces FNB. Le prospectus du FNB renferme une description plus détaillée des liens limités que MSCI a avec le gestionnaire et les FNB associés.

L’indice est un produit de S&P Dow Jones Indices LLC ou de ses filiales (« SPDJI ») et est utilisé sous licence par le gestionnaire. S&PMD, S&P 500MD, US 500, The 500, iBoxxMD, iTraxxMD et CDXMD sont des marques de commerce de S&P Global, Inc. ou de ses sociétés affiliées (« S&P »), et Dow JonesMD est une marque déposée de Dow Jones Trademark Holdings LLC (« Dow Jones »). Ces marques de commerce ont été octroyées sous licence par SPDJI et ont fait l’objet d’une sous-licence octroyée au gestionnaire à certaines fins. Le FNB n’est ni commandité, ni cautionné, ni vendu, ni promu par SPDJI, Dow Jones, S&P et leurs sociétés affiliées; elles ne font aucune déclaration sur l’opportunité d’investir dans ces produits et ne sont aucunement responsables des erreurs, omissions ou interruptions de l’indice.

La fiducie Select Sector SPDR est composée de onze portefeuilles de placement distincts (chacun étant un « FNB Select Sector SPDR » ou un « FNB » et, collectivement, les « FNB Select Sector SPDR » ou les « FNB »). Chaque FNB Select Sector SPDR est un « fonds indiciel » qui investit dans un secteur ou un groupe de secteurs précis représentés par un indice Select Sector. Les sociétés incluses dans chaque indice Select Sector sont sélectionnées en fonction de la classification industrielle générale dans un univers de sociétés défini par l’indice S&P 500®. L’objectif de placement de chaque FNB est de fournir des résultats de placement qui, avant les dépenses, correspondent généralement au cours et au rendement des titres de participation cotés en bourse de sociétés d’un secteur ou d’un groupe de secteurs précis, représentés par un indice sectoriel de marché précis.

S&P 500, SPDR et Select Sector SPDR sont des marques de commerce de McGrawHill Companies Inc. et font l’objet d’une licence d’utilisation. Les actions incluses dans chaque indice Select Sector ont été sélectionnées par l’agent de compilation. Leur composition et leur pondération peuvent différer de celles de tout indice semblable publié par S&P. L’indice S&P 500 est un indice non géré de 500 actions ordinaires que l’on considère généralement comme représentatif du marché boursier américain. L’indice est fortement pondéré en actions à grande capitalisation boursière et représente environ les deux tiers de la valeur marchande totale de toutes les actions ordinaires américaines. Les données de l’indice S&P 500 ne tiennent pas compte des frais, des dépenses ou des impôts. Avant d’investir, l’investisseur doit tenir compte de ses objectifs de placement, des risques, des frais et des dépenses.

On ne peut pas investir directement dans un indice.

Les placements dans des fonds négociés en bourse peuvent comporter des frais de courtage, des frais de gestion et d’autres frais. Veuillez lire l’Aperçu du FNB ou le prospectus des FNB BMO avant d’investir. Les taux de rendement indiqués sont les taux de rendement composés annuels historiques globaux; ils tiennent compte de l’évolution de la valeur des parts et du réinvestissement de tous les dividendes ou montants distribués, mais non des commissions qui se rattachent aux ventes, aux rachats ou aux distributions ni des frais facultatifs ou de l’impôt payables par le porteur de parts, lesquels auraient réduit le rendement. Les fonds négociés en bourse ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur.

Pour connaître les risques liés à un placement dans les FNB BMO, veuillez consulter les risques spécifiques énoncés dans le prospectus du FNB BMO. Les FNB BMO s’échangent comme des actions, ils peuvent se négocier à escompte à leur valeur liquidative et leur valeur marchande fluctue, ce qui peut augmenter le risque de perte. Les distributions ne sont pas garanties et sont susceptibles d’être changées ou éliminées.

Les taux de distribution sont calculés en divisant la plus récente distribution régulière ou prévue (qui peut être fondée sur le revenu, les dividendes, le remboursement du capital ou les primes d’option, selon le cas), exclusion faite des distributions de fin d’année supplémentaires et des distributions spéciales réinvesties, annualisées en fonction de la fréquence, par la valeur liquidative (VL) courante. Le calcul du taux de rendement ne comprend pas les distributions réinvesties. Les distributions ne sont pas garanties, peuvent varier et sont susceptibles d’être changées ou éliminées. Les taux de distribution peuvent changer sans préavis (à la hausse ou à la baisse) selon les conditions du marché et la variation de la valeur liquidative. Le versement des distributions ne doit pas être confondu avec le rendement ou le taux de rendement du FNB BMO. Si les distributions versées par le FNB BMO sont supérieures au rendement du fonds d’investissement, votre placement initial perdra de la valeur. Les distributions versées du fait de gains en capital réalisés par le FNB BMO, ainsi que le revenu et les dividendes accumulés par le FNB BMO, font partie de votre revenu imposable de l’année où ils ont été versés. Le prix de base rajusté est réduit du montant de tout remboursement de capital. Si le prix de base rajusté est inférieur à zéro, il vous faudra payer l’impôt sur les gains en capital sur la portion du montant qui est inférieure à zéro.

Les distributions en espèces, le cas échéant, sur les parts d’un FNB BMO (autres que les parts de catégorie Accumulation ou les parts assujetties à un régime de réinvestissement des distributions) devraient être payées principalement à partir de dividendes ou de distributions, et autres revenus ou gains, reçus par le FNB BMO, moins les dépenses du FNB BMO, mais peuvent également comprendre des montants non imposables, dont des remboursements de capital, qui peuvent être versés à l’entière discrétion du gestionnaire. Dans la mesure où les dépenses d’un FNB BMO dépassent le revenu qu’il génère au cours d’un mois, d’un trimestre ou d’une année, selon le cas, il n’est pas prévu qu’une distribution mensuelle, trimestrielle ou annuelle soit versée. Les distributions, le cas échéant, à l’égard des parts de catégorie Accumulation du FINB BMO obligations de sociétés à court terme, du FINB BMO obligations fédérales à court terme, du FINB BMO obligations provinciales à court terme, du FNB BMO obligations à très court terme et du FNB BMO obligations américaines à très court terme seront automatiquement réinvesties dans des parts additionnelles du FNB BMO pertinent. Après chaque distribution, le nombre de parts de catégorie Accumulation du FNB BMO pertinent sera immédiatement consolidé de manière à ce que le nombre de parts de catégorie Accumulation en circulation du FNB BMO pertinent soit le même que le nombre de parts de catégorie Accumulation en circulation avant la distribution. Les porteurs de parts non-résidents peuvent voir le nombre de titres réduit en raison de la retenue d’impôt. Certains FNB BMO ont adopté un plan de réinvestissement des distributions, qui prévoit qu’un porteur de parts peut choisir de réinvestir automatiquement toutes les distributions en espèces versées sur les parts qu’il détient en parts additionnelles du FNB BMO pertinent, conformément aux modalités du programme de réinvestissement des distributions. Pour obtenir de plus amples renseignements, consultez la politique de distribution dans le prospectus des FNB BMO.

Les FNB BMO sont gérés par BMO Gestion d’actifs inc., une société gestionnaire de fonds d’investissement et de portefeuille et une entité juridique distincte de la Banque de Montréal.

BMO Gestion mondiale d’actifs est une marque de commerce sous laquelle BMO Gestion d’actifs inc. et BMO Investissements Inc. exercent leurs activités.

« BMO (le médaillon contenant le M souligné) » est une marque de commerce déposée de la Banque de Montréal, utilisée sous licence.